截止去年年底,全国重点70城房价已连续16个月环比下跌,连建行董事长都说“对于老百姓来说,买房的时代何时过去,可能还要再观望观望,但租房时代,已经来了。”

你知道中国有多少人在租房生活吗?2.4亿。

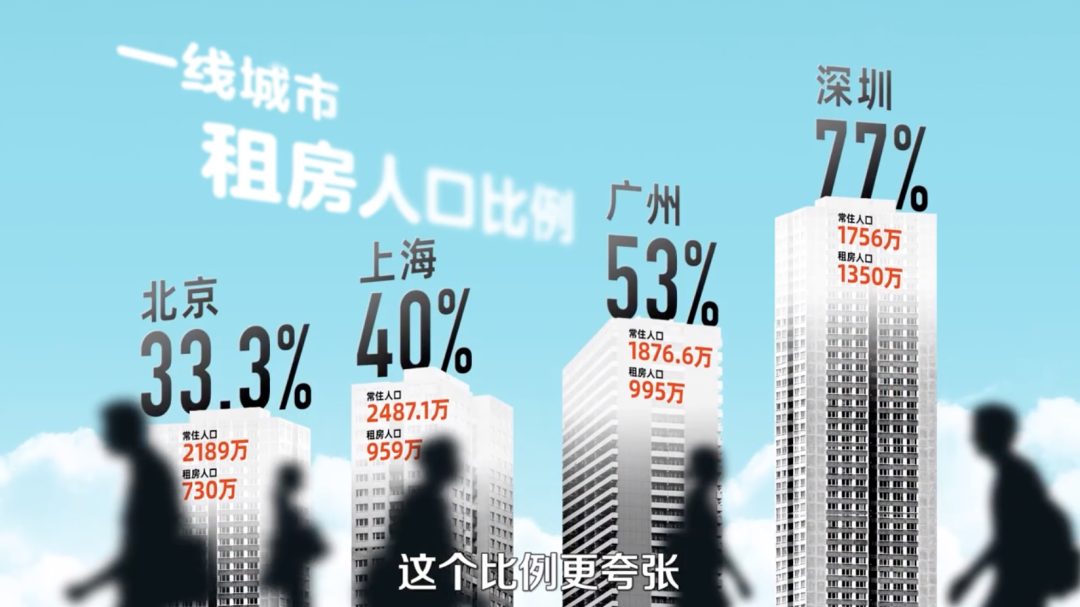

相当于每4个家庭里就有1个在租房住,在人口流动较大的一线城市,这个比例更夸张,广州和深圳的租房人口都已经超过了常住人口的一半。

新世纪第二个10年,是房价狂奔的10年,也是租房人数飙升的10年,而且随着流动人口不断增加,未来租房的人只会更多。

以前看《爱情公寓》,觉得一群朋友天天住在一起真好,工作后再一回味,真的太假了,不说别的,那么大的房子租金就是*的问题。

2022年,北京市的平均月租金每套在5000元左右,人均月收入是6451块,整租,实在是太奢侈了。

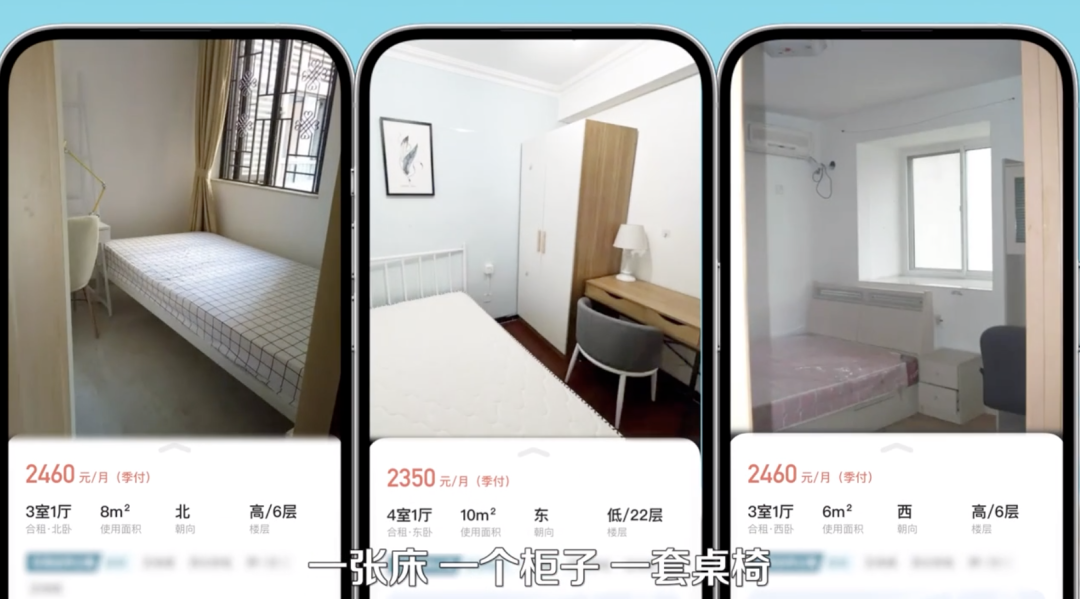

所以集中在“1000~3500”这个区间的占比就超过一半,没在北京生活过的氪官,光看数据可能还体会不到这个数字的真实含义,咱们取个中间数实操一下,看看在北京这个金额大概能租到什么样的房子。

氪的公司在朝阳区东三环朝阳公园附近,以这个位置作为锚点,打开租房软件,设置好租金范围2000到2500,通勤距离大概30分钟,能找到的房源普遍都是这样的,面积10平米左右,房龄20年以上的合租单间,一张床,一个柜子,一套桌椅,基本填满,厨房和卫生间四五个人共用。

如果你想再宽敞个5到10平米,要么再加一千块预算,要么把通勤时间延长到一小时。

这种“开门就是床”的居住体验,朝阳区*不是个例。

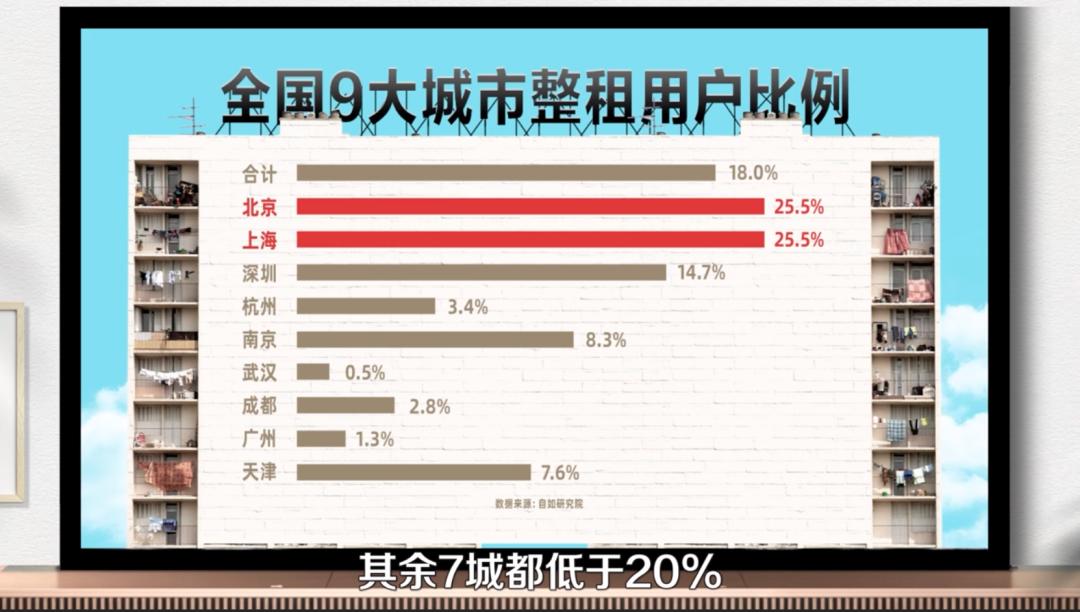

根据自如研究院的测算,全国九大城市里,能豪气整租的,在北京和上海只占到租房总人数的四分之一,其余7城都低于20%。

虽然打工人常开玩笑说“北京赚钱北京花,一分别想带回家”,可真要付起房租来,大多数人还是选择合租忍忍算了,毕竟谁也不想真的月月给房东打工。

那么问题来了,我们的房租为什么这么贵?

一个比较反认知的观点是,相较于大城市的房价而言,其实我们付的租金还不算贵。

没错,听起来挺荒谬的,但事实情况是,当我们在抱怨租金太贵的时候,房东也在抱怨租金太低。

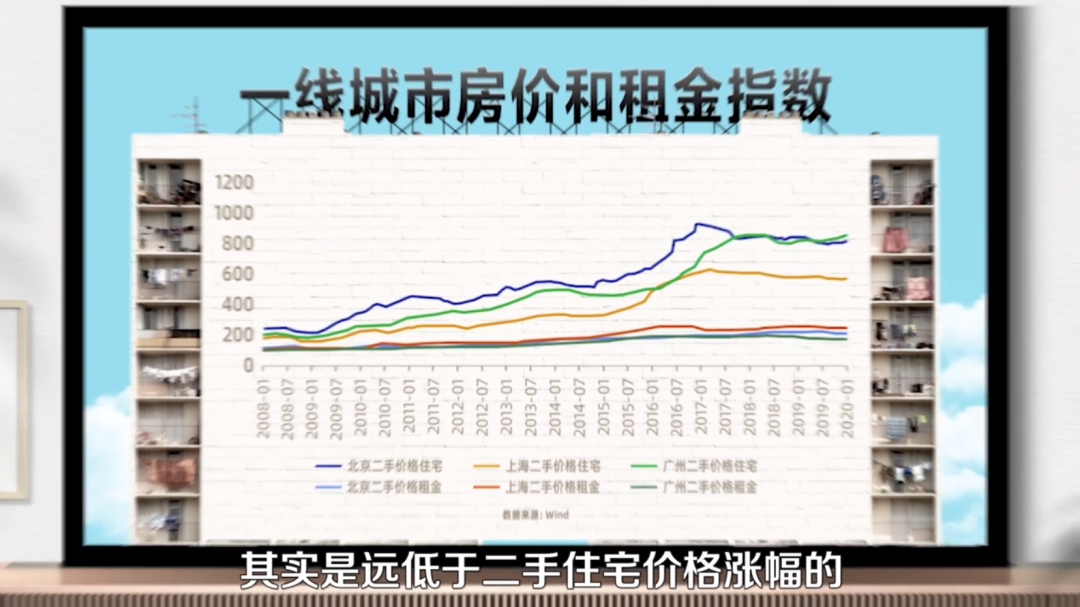

答案,就藏在这张表里。

我们可以看到,过去十几年里虽然大城市的租金一直在涨,但租金的涨幅,其实是远低于二手住宅价格涨幅的。

如果把视野拉到更大范围来看,2022年我国50个大中城市的租售比为1:620,而国际通认的健康标准是1:200到1:300。

也就是说,对比房东买房时付出的高昂代价,租金的回报率极差,造成房东和租客双输的根本原因,其实是我们的房价与收入水平偏离太多了。

当房子的价格突破合理的增长速度,普通人的大部分资产都放在房子上,无论是买房者还是租房者,最终的感受都是不堪重负。

不过,相比于买房需要一大笔首付启动,房租虽然也不便宜,但起码还能拿得出来,我们的父母们总是希望孩子能有自己的房子,在他们的心里,没有房子就没有家,尤其是到了谈婚论嫁的年纪,房子的意义又一下子升华了。

为了不让我们沦为婚恋市场里的辣鸡股,一场假想的“婚备竞赛”就在他们的脑海里打响了,掏空积蓄买房,就是*枪。

相信很多氪官在和父母解释要不要买房的时候,脑子里都嘀咕过这个问题,在中国,一辈子租房住,行不行?

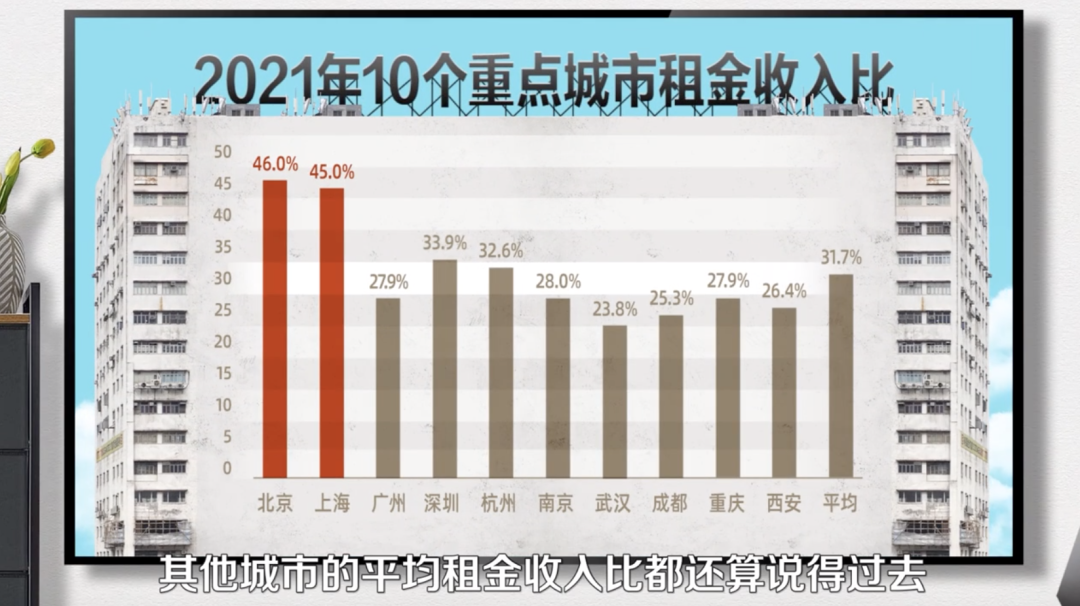

抛开那些传统观念的问题,从个人的经济账上来说,其实没啥不行的,一个比较通行的健康租金收入比是:不要让房租支出超过个人收入的30%,从2021年的统计数据来看,除了北京和上海,其他城市的平均租金收入比都还算说得过去。

各位客官可以算一下自己超没超过这条警戒线,如果没超过,一直租房住,问题也不大,有长期租房经验的氪官大概知道,终身租房*的难点并不是租金,而是缺少保障。

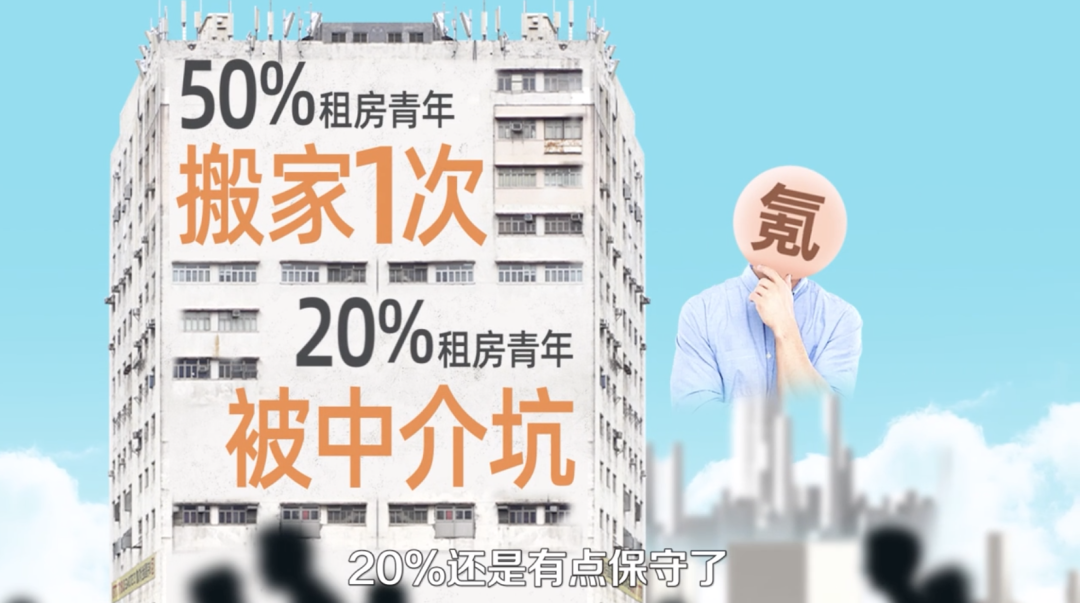

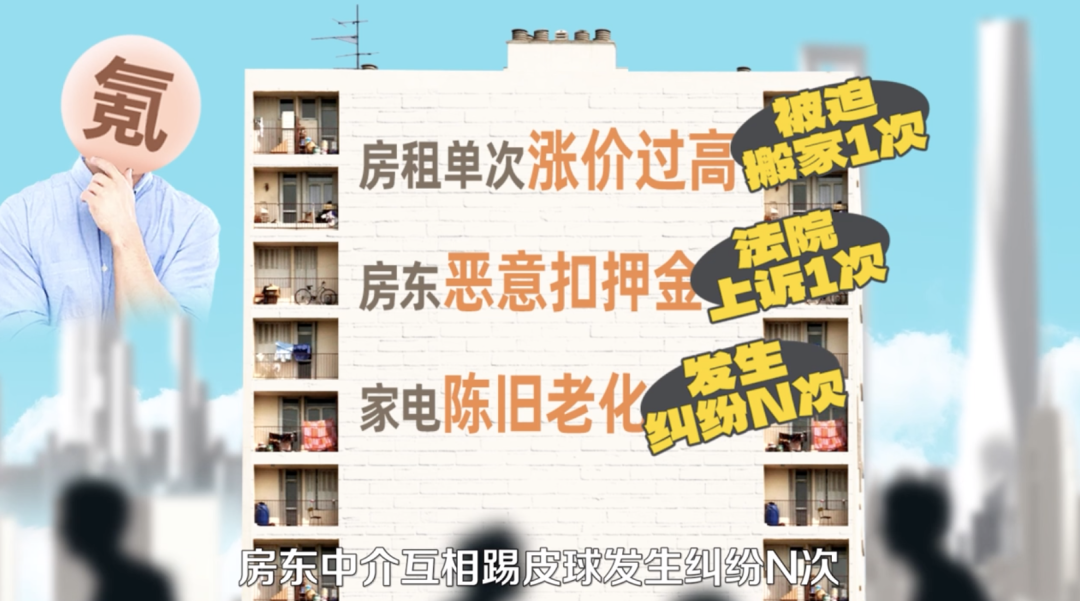

虽然“房东”和“租客”各有难处,但租客的处境,肯定会更被动一些,前不久中国青年报就做过一项调查,有近一半的租房青年人过去一年中至少搬家过一次,超过20%的人表示曾经被不规范的房屋租赁给坑过。

如果要我根据自己周围的情况判断,20%还是有点保守了,在氪的7年一线城市生活中,因为房租单次涨价过高,被迫搬家过一次,因为房东恶意克扣押金,去法院上诉过一次,因为家电陈旧老化,房东中介互相踢皮球,发生纠纷N次,踩坑命中率超过90%。

我国目前对“租购同权”的规定法律效力仍较低,租户的权利很难得到有效的保障,可以说,没有官方托底的租赁关系,就是人为刀俎,我为鱼肉,那是不是放之四海,租客都是这么人间疾苦?也不是。

我们不妨把视野拉远,看看在其他国家租房住到底是一种什么样的体验,如果说要评选一个租房友好国家榜单,德国很可能就排在*位,有超过55%的人口都在租房生活,居民能用脚投出一比一的票。

德国政府做对了两件事:一件是严控房价,补贴房租。

近五十年间,德国名义房价指数仅上涨 2.3 倍,而同期,英国、法国、美国涨的指数简直碾压德国。

政府严格控制房价增速,使买房和租房对于普通人来说,收益差别不大,租房住不仅在税收上更优惠,每年政府还有数十亿欧元的租房补贴下拨。

另一件事,就是通过法律规范保障租户的利益,在柏林这样的大都市里租房,租户的腰杆子很硬,想涨价可以,4年内的累计涨幅不能超过15%,想要解除租约也可以,但要给出法律认可的合理理由,否则默认租约为无固定期限合同。

与此相对的是,房屋出租的收益还是挺可观的,也保证了房东的利益。

但是,这种模式我们很难照搬,毕竟我国的住房市场与租房市场早已分化成型,想要全靠福利手段把这个差距拉低,财政压力大到离谱,要说租房痛点的相似性,还是得往东看,看看我们的老邻居韩国。

毕竟首尔643万人民币的平均住宅价格,也是年轻人不能承受之重了。

所以在韩国,有一种传统艺能,叫“传贳(shì)贷”,是韩国特色的租房模式,简单点讲,就是给房东交一大笔押金用利息来支付房租,到期了押金全额退给你。

如果你想在首尔租一间平房住,大概先要准备好平均35万人民币的押金,楼房要49万,年轻人拿不出这么大一笔钱,可以向银行申请低息贷款。

而贷款租房背面的*赢家,是韩国的炒房客,买一套房,租出去,获得一大笔押金,当作首付再去买一套房,再收租,再买……子子孙孙无穷尽也。

整个韩国传贳贷的规模高达1058万亿韩元,相当于5.5万亿人民币,这使得韩国成为了国际上家庭债务总额最高的一个国家,听说有炒房客靠这种模式在首尔买了280套房子,结果资金链断了,数百名租客租的房子和押金都没了。

听着是不是有点耳熟?

3年前,蛋壳公寓暴雷也是如出一辙,现在回过头来再看这场债务金额上百亿,波及数十万普通租户的暴雷事件,固然有很大一部分原因是蛋壳自己违规操作“租金贷”导致的,但同时也暴露出了整个长租公寓行业一直都有的顽疾:缺钱。

不同于一般的生意,住房租赁行业有一个特点,前期资金需求巨大、盈利周期巨长,新建租赁住房想回本一般都在25年以上,改造类的也要5~8年,如果没有低成本的大额资金长期注入,基本玩不转。

还是拿德国来说,一开始就把出租房当做“准公共产品”开发,前期投入有政府兜底,韩国将储蓄账户与住房准入捆绑在一起,解决了“钱”的问题,也放大了风险。

而国内的长租公寓,试图借助“贷款”的方式,预支租户的钱来用于自己的扩张建设,但是步子迈得太大,房源租金之差不足以覆盖运营成本,加上疫情退租的人增多,雷就像多米诺骨牌一样,一个接一个引爆。

仅2019一年长租公寓暴雷的就有53家,其中有45家都是因为资金链断裂跑路的,导致的结果就是有限的平台房源越来越贵,大量的租户流向不正规的私人直租,出了问题又很难维权,一环套一环,恶性循环了。

针对这些租房难题,我们国家近两年也是紧锣密鼓的做了不少尝试,先是决定出台“史上最严”住房租赁条例,从法律层面保障租户的权益,随后各地跟进,制定了各种具体的规范租房市场的措施。

不过这些动作虽然很重要,但其实还不算发力到“缺钱”的问题根源上,真正的重磅,是今年二月央行、银保监会起草的住房租赁“金融17条”,之所以说这份文件分量最重,是因为从这“17条”开始,我国的市场化长租房,终于有了金融支持。

这是一条有别于德国和韩国的美国路径,它叫REITs,中文名“不动产信托基金”。

在美国,租房企业需要的大额资金来源,就是REITs,许多头部长租公寓企业在初期规模扩张的阶段,都是依靠REITs募集来的资金扩张,目前美国前5家REITs住房租赁企业,已经提供长租公寓超过35万间,市值规模均在180亿美元以上。

当然了,这个操作的前提,是要先建立一套明确的引导和规范,确保募集来的资金用于长租领域,如果推进顺利,在不久的将来,我们的大城市里也会有越来越多的标准化租赁住房。

规模上去,成本下来,租金友好度和居住体验,都将会得到质的提升,当然,这个未来到底要多久才来,还得看各地的执行力。

中国房改走过25年,住房问题早已与城市经济、人口迁移以及文化观念,凝结成一盘极为复杂的大棋,大城市承载着全国重要的经济重担。

而只身走进城市生活的年轻人,正是这些背负这些重担的一个个受力点,租房时代的到来,不仅考验着一个社会的治理能力。

同时也考验着包括房东,中介,租户在内的每一位利益相关者的人性,什么才是理想的居住环境?

从普通人的视角看来,或许只有当买房和租房之间不再有着漫长的鄙视链,当房子的意义退回到它最基本的属性,我们才能真正领略到城市生活本该有的样子。