从去年来,消费电子市场一片萎靡,芯片供需出现逆转,从“抢芯片”变成“去库存”,芯片行业“寒气逼人”。

进入2023年,芯片行业寒冬还在继续,行业整体仍处于下行触底阶段。根据世界半导体贸易统计组织(WSTS)预测,2023年芯片市场规模将同比减少4.1%,降至5565亿美元,时隔4年出现负增长。

近期,芯片大厂纷纷发布了最新季度财报,随着业绩数据的逐步公布,2023年半导体市场行情正在如何演绎?芯片行业何时才能走出“至暗时刻”?产业链不同厂商的处境和感受是否存在差异?

我们透过半导体大厂最新的季度财报,来一一了解这些问题背后的答案。

01 消费电子芯片不见起色

PC市场遇到了需求大幅下滑的难题,出货量创下10多年来新低,AMD及Intel两大CPU厂商的业绩都不太好看。

英特尔:营收创2010年以来历史新低

前不久,英特尔发布的 2023财年*财季财报显示,*财季营收为117亿美元,与上年同期的184亿美元相比下降36%,创造了2010年以来的历史新低,并且连续2个季度亏损;净亏损28亿美元,更是同比暴降134%。

各大业务的糟糕表现也从侧面折射英特尔面临的重重挑战。

以英特尔PC、笔记本在内的客户端运算事业群(CCG)为例,*季度营收达58亿美元,同比下降38%。这一方面是市场需求持续疲软所致,IDC估计,全球PC出货量在2023年*季度下降了近30%;另一方面则是处理器市场变局持续发酵,苹果转用自家芯片、AMD奋起直追,让从前在该领域一家独大的英特尔遭受了冲击。

另一方面,近几个月来数据中心对芯片的需求有所下降,为英特尔业绩带来进一步压力。与此同时,Googl、亚马逊等云端巨头已朝自行设计芯片迈进;英伟达CPU加速迭代;Arm阵营虎视眈眈,层层相因之下,英特尔数据中心和AI业务 (DCAI)*季度营收37亿美元,重挫39%。

一串串数字让英特尔的财报颇显黯淡。而对于行业未来走势,英特尔CEO基辛格认为英特尔将走向温和反弹。

终端市场需求将走出疲软或成为英特尔信心的注解。在PC领域,英特尔认为库存调整基本按预期进行,到第二季度末市场将处于健康的库存水平,PC市场有望在2023年实现约2.7亿台的销量。

服务器领域,英特尔预计在2023年上半年总体市场规模同比下降的同时,下半年将迎来适度回升。

而工业、汽车和基础设施等市场的需求趋势相对较强,英特尔认为PSG、IFS和MBLY等业务将继续保持强劲的增长势头,将在2023年实现同比增长

AMD:2019年来首次营收下滑

在英特尔公布创纪录的季度亏损后,AMD也明显受到个人电脑(PC)市场持续低迷的冲击。

日前,AMD发布了截至4月1日的Q1季度财报,在2023年*季度里,AMD营收为53.53亿美元,同比下降了9%;净亏损为1.39亿美元,与上年同期的7.86亿美元相比更是大幅度下跌了118%

这是AMD自2019年以来首次营收出现下滑,其中Ryzen处理器成为了重灾区,进一步凸显了PC销售大幅度下滑的窘境。

细分来看,包括台式机和笔记本PC处理器和芯片组在内,AMD的客户事业部一季度营收7.39亿美元,同比剧减65.2%;营业利润更是相比去年同期的盈利6.92亿美元,变为亏损1.72亿美元。

Q2季度营收预测中,AMD预期营收53亿美元,上下浮动3亿美元,在50-56亿美元之间,按中位数算将同比下滑19.1%,意味着二季度的业绩还会下滑。

不过AMD表示最坏的时候很快就要过去了,类似此前Intel CEO的表态。AMD CEO苏姿丰称:随着PC和服务器市场的走强,以及我们新产品的增加,我们对下半年的增长保持信心。”

Gartner数据显示,今年一季度全球PC出货量同比下降30%至5520万部。虽然PC业务疲软继续打击芯片厂商,但有业界观点认为,PC市场可能已经触底。

而PC之外,智能手机出货量同样跌至冰点。

高通:手机市场需求仍在持续下降

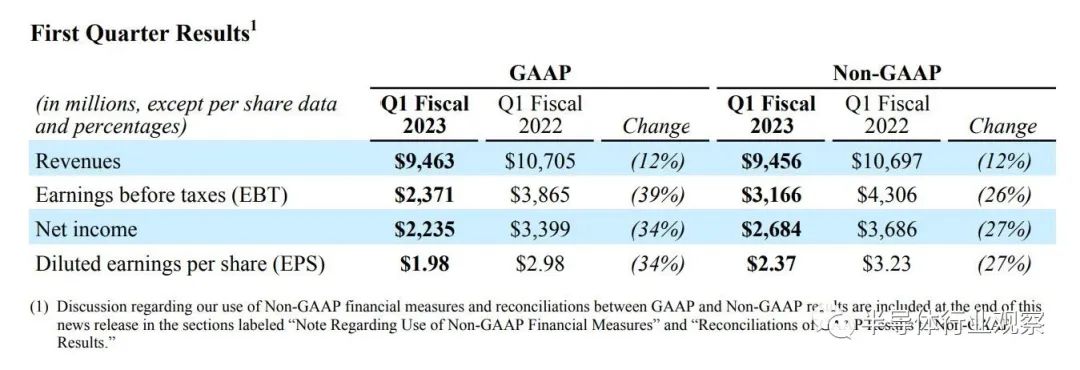

今年2月,高通也交出一份“寒气”逼人的财报,披露了2023财年Q1财务报告,营收94.63亿美元,同比下跌12%;净利润22.35亿美元,同比下跌34%。

具体来看,高通芯片业务QCT营收78.9亿美元,同比下降11%,其中手机芯片营收57.5亿美元,同比下降18%;技术许可部门QTL业务营收15.2亿美元,同比下降16%,该部门营收的主要来源是收取蜂窝专利使用权。

对于业绩增速放缓的原因,分析称与芯片业务QCT和技术许可部门QTL两大业务线不景气有直接的联系。

不难理解,在智能手机红利紧缩的背景下,高通的业绩下滑无可厚非。

但这还不是终点,高通CEO Cristiano Amon表示,手机市场需求持续下降,预期渠道库存继续增长的情况至少会在今年上半年延续。特别是中低端手机市场,需求尤其弱。

近日,高通发布了2023财年第二财季财报,第二财季营收为92.75亿美元,与去年同期的111.64亿美元相比下滑17%;净利润为17.04亿美元,与去年同期的29.34亿美元相比下滑42%;

联发科:业绩创近九个季度以来低点

4月28日,芯片设计大厂联发科公布了2023年*季财报。

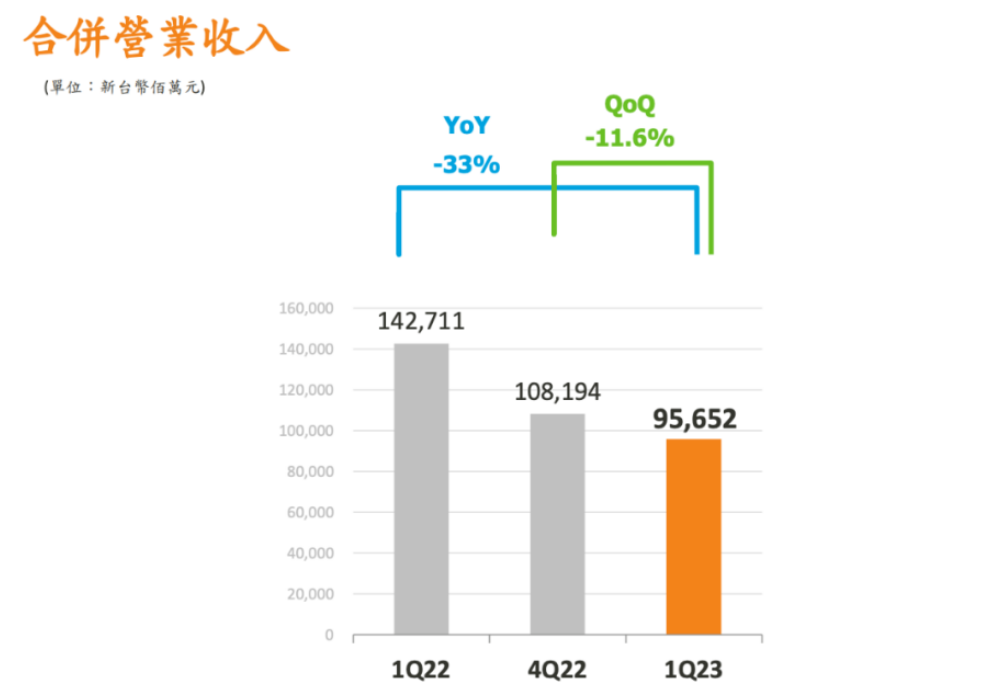

受到客户库存调整及需求疲软的影响。联发科2023年*季营收为新台币956.52亿元,环比减少11.6%,同比减少33%;税后净利润为新台币168.74亿元,环比减少8.7%,同比减少 49.3%,下探近九个季度以来低点。

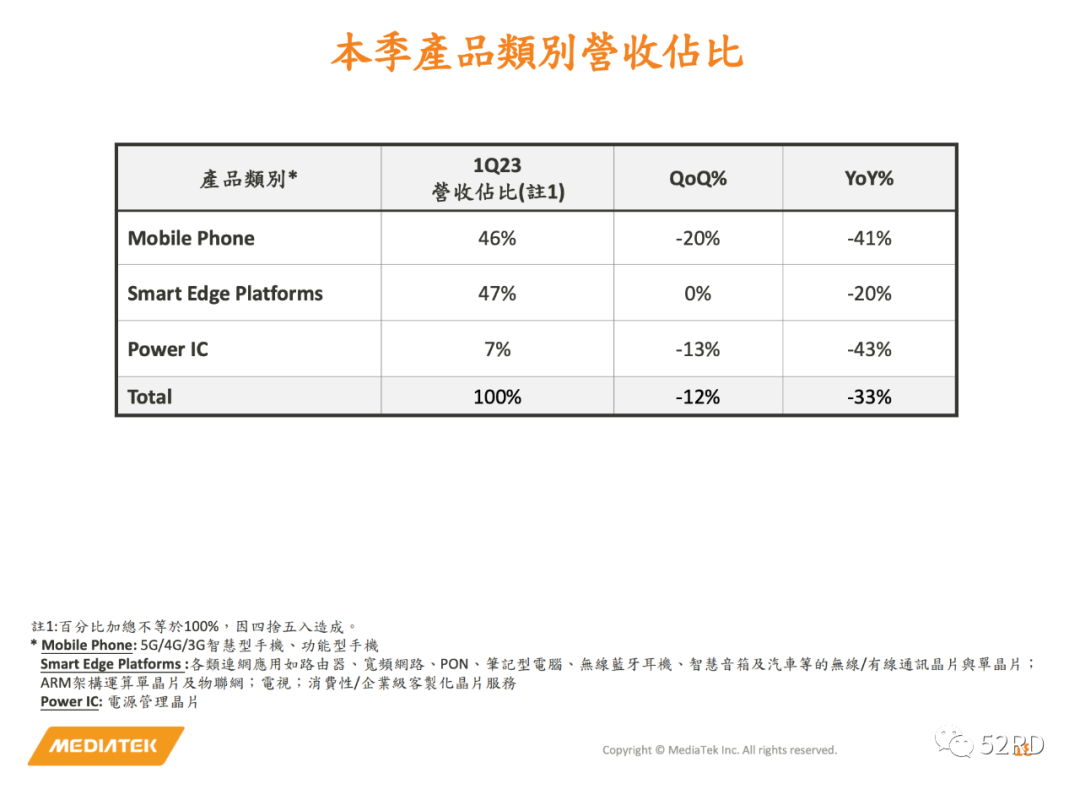

联发科表示,客户及通路的库存已持续下降,但部分消费性电子产品,如手机的消费动能仍低于预期。联发科2023 Q1来自手机的收入占比为46%,环比减少20%,同比减少41%。

在存货方面,联发科存货周转天数不降反升,首季达128天,高于前季的126天,及去年同期105天。

据IDC披露的数据显示,2022年全球智能手机出货量为12.1亿台,同比下跌11.3%,创2013年以来的*记录。步入2023年,手机市场的寒气还没有消散,Canalys报告显示,2023年*季度全球智能市场同比下跌12%,这已经是智能手机市场连续第五个季度出现下跌。

基于此,联发科CEO蔡力行表示,虽然终端市场需求的能见度有限,客户及通路的库存已持续下降,但部分消费电子产品如手机的消费动能依旧低于预期,预计随着产业链库存逐渐下降,下半年营收有望改善,2023年全球智能手机出货量或将进一步下滑至 11亿部,但预计第二季度和下半年手机销售将开始回升。

联发科目前营收仍主要来自于手机芯片,受整体产业持续调整库存影响,加上5G升级潮已到高原期,与高通间的价格竞争越趋显著,也压缩联发科获利空间。

针对市场关注的手机芯片价格竞争,蔡力行回应,这类价格竞争主要在入门级手机,如同联发科在几个季度前提到,认为“逐底竞争”式的价格不是有效的策略,既无法有效提振终端需求,也无法大幅改变市占率。因此,不论是过去或未来,联发科的一贯策略是在市占率、营收及获利间取得平衡,而非仅专注于价格竞争。

整体来看,进入2023年,消费电子行情转向是很多人的期盼。不过,仅就Q1而言,无论是PC市场还是智能手机领域,寒风继续吹的表现仍在持续,而这也直接拖累了处理器芯片市场。

02 存储芯片跌跌不休,下半年逐渐回暖?

与此同时,存储芯片市场还在跌跌不休。三星电子芯片部门现史上*亏损,营业利润暴减95%;SK海力士Q1收入同比下降58.1%,亏损扩大到3.4万亿韩元。

4月27日,三星公布了2023年*季度财报,营收为63.75万亿韩元,同比下降18%,环比下降10%。另外营业利润为6402亿韩元,同比暴跌95%,为14年来的*水平。此外,三星也改变了过去“不减产”的说法,表示会调整存储芯片产量。

三星表示,原因是全球宏观经济环境不明朗,持续库存调整和整体需求下降的结果。预计第二季度内存芯片需求复苏有限,因消费市场疲软以及主要数据中心公司对服务器的投资更为保守。同时,三星的芯片业务将专注于大容量服务器和移动产品,并预期“下半年市场将逐步复苏,全球需求也将反弹”。

就在三星发布财报前一日,另一大韩国存储芯片巨头SK海力士发布2023年*季度财报,公司实现营收5.09万亿韩元,环比减少34%,同比下降58%;净亏损约2.59万亿韩元,前一季度净亏损约3.72万亿韩元,连续两季度亏损。该季度,SK海力士经营亏损达3.40万亿韩元,创下公司单季经营亏损纪录。

SK海力士首席财务官金祐贤认为,存储芯片市场仍处于严峻状态,但似乎已在筑底。预计当前季度销售将回升,存储芯片市场形势料将从今年下半年开始好转。海力士表示,在存储行业进行了一系列减产后,客户芯片库存水平在整个*季有所下降,表明去年开始的减产措施开始逐渐站稳脚跟。

两大韩国存储芯片厂商外,美国存储芯片厂商美光2023财年第二财季报告显示其当季营收为36.9亿美元,同比下降达53%。

这是美光过去二十年来最严重的季度亏损,美光首席执行官Sanjay Mehrotra称“行业将面临过去13年来最严重的衰退”。

自2022年下半年以来,存储芯片市场需求一降再降,出货价格大幅下跌。TrendForce此前判断,2023年*季度,全球DRAM产品整体售价继续下滑13%-18%;NAND方面,一季度继续下滑10%-15%。该机构近期更新判断,第二季度DRAM价格将继续下滑10%-15%,仍未见止跌讯号;NAND价格也继续下滑5%-10%,能否止跌要看下半年需求,以及原厂是否有更大规模的减产。

但从终端市场反馈来看,由于存储芯片价格几乎已达很多原厂的成本价,几大存储芯片原厂已各自采取措施,拒*芯片降价。据台湾电子时报消息,美光日前已正式向经销商发出通知称,自5月起,DRAM及NAND Flash将不再接受低于现阶段行情的询价;三星此前也已通知经销代理商,将不再以低于当前价格出售DRAM芯片。

从三星、SK海力士、美光公布的最新财报来看,存储芯片年内及中长期市况已有初步结论,即在销量逐步增长的推动下,存储芯片需求可能会在第二季度继续低迷,然后在下半年开始逐步回暖,或将在今年晚些时候走出低谷。

03 汽车赛道成*增长点

在消费电子和存储芯片寒风不止之时,半导体行业的另一处赛道——车用芯片,却依旧坚挺。

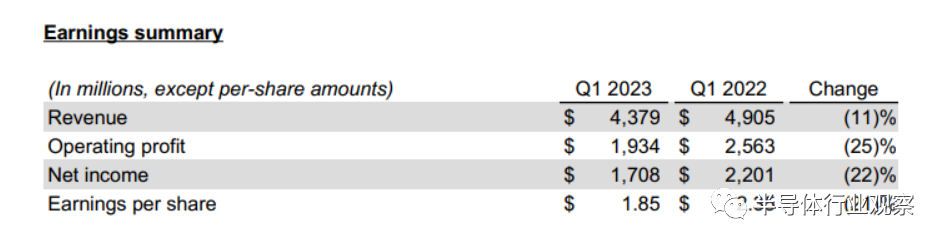

日前,德州仪器发布了2023年一季度财报,营收43.79亿美元,同比下降11%,净利润同比下降22%。除汽车外,其他业务营收全部下降。这也是德州仪器在过去十个季度内,营收跌幅*的一个季度。

德州仪器副总裁暨投资人关系部主管Dave Pahl在财报会议上指出,汽车以外的所有终端市场需求均呈现环比下滑:工业市场大致持平;消费电子持续呈现普遍疲软,下跌约30%;通讯设备跌幅落在两位数中段,企业系统下跌了约30%;唯有汽车芯片保持增长趋势,营收环比提升4%。

同时,德州仪器*季库存天数环比增长了38天至195天,库存金额环比增长了5.31亿美元至33亿美元,进一步显示出市场需求下滑,使得库存大幅上升。

德州仪器表示,至少在短期内,市场需求仍然疲软。预计第二季度营收将在41.7亿美元至45.3亿美元之间,比去年同期下降了16.5%,比分析师预计的下降15%还要糟糕。

而英飞凌2023 Q1财季营收同比增长25%,其中汽车产品业务与去年同期相比,强势增长了35%。

因此,即便智能手机、电脑和数据中心需求疲软,在汽车和工业芯片的强劲销售下,英飞凌2023财年*财季盈利和营收均实现增长。

此外,英飞凌表示,随着电动汽车和辅助驾驶技术不断发展,客户现在更愿意签署产能预留协议或签署长单以确保半导体供应。而2023财年,英飞凌汽车业务产品的产能已全部预订完毕。

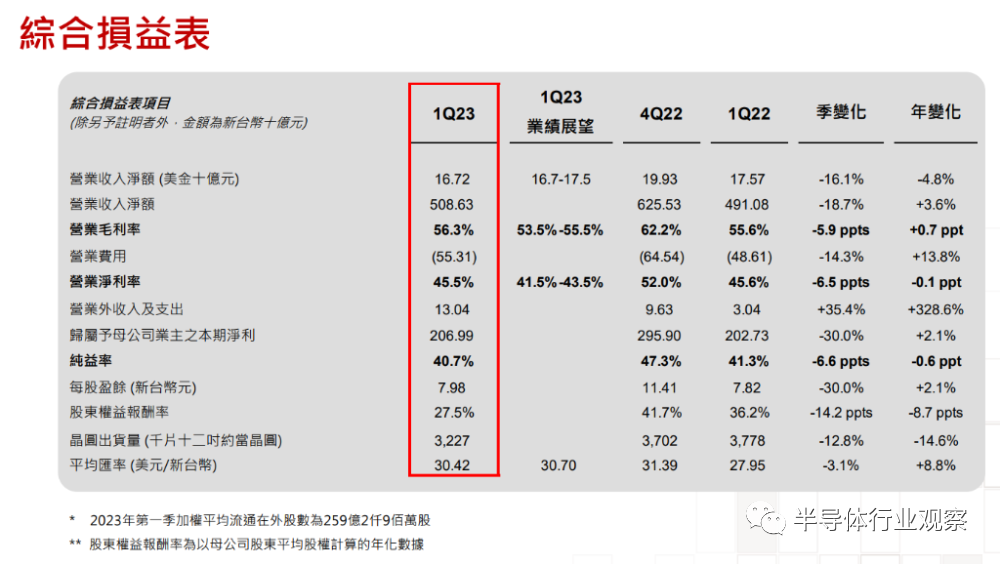

安森美半导体在5月2日公布了优于市场预期的2023年*季财报。

安森美*季营收为19.6亿美元,同比微幅增长了0.76%,优于分析师普遍预期;净利润为4.62亿美元,同比下滑了12.96%。

安森美CEO Hassane El-Khoury表示,即使全球经济环境充满不确定性,*季财报结果依旧是超出了预期。其中,碳化硅相关营收环比增长了将近一倍,主要是因为产量超出了此前内部的计划,而ADAS和能源基础建设业务营收的同比增速也高达50%。

此外,ST和恩智浦的季度财报也同样显示出,汽车和工业部门的净收入好于预期,且持续走强。汽车业务的持续增长弥补了其他业务的下滑,推动了其整体业绩表现优于预期。

另一边,在汽车和工业业务的驱动下,ADI 2023年Q1业绩继续创下新高,同比增长21%。其中,汽车业务给ADI贡献了22%的收入,达到7.18亿美元,创下了营收新高,并且29%的营收增速高于工业、通信、消费等部门。

不仅是传统汽车芯片厂商,在几大主营业务连连下挫的英特尔,唯有Mobileye受益于汽车终端市场增长实现创纪录的收入增幅、增长16%,成为英特尔这一季财报中难得的一抹暖色;

一季度高通汽车芯片业务营收同比增长了58%,达到4.56亿美元。不过汽车芯片业务体量较小,最终仍未能弥补手机芯片业务的收入下滑缺口。但新业务的强劲增长至少让华尔街看到了一点新的曙光。

联发科则重申多元化布局策略,过去几年既有的车用产品已展示强劲的成长,近期宣布的Dimensity Auto天玑汽车平台,瞄准智能座舱、车联网、智能驾驶平台及关键元件领域的成长机会。蔡力行在法说会上表示:“我们肯定会非常迅速地将资源转移到汽车和计算领域,因为这些领域将在未来三到五年为我们提供增长。”

从上述厂商财报来看,汽车电子发展潜力巨大,成为当前半导体下行周期下为数不多的增长赛道。

摩根士丹利指出,2018年全球车用电子市场约1500亿美元,预估2025年爆发成长至2870亿美元,主因电动汽车渗透率持续提升,加上ADAS使用率增加,预期2025年电动车材料成本当中,高达35%-45%为车用电子元件,是传统汽车的2.5倍,汽车芯片整体需求成长可期。

04 晶圆代工迎来最冷一季?

台积电:下调预期,终止连续13年增长势头

台积电公布的2023年*季度业绩显示,营收5086.3亿新台币,同比增长3.6%,环比下降18.7%。

从芯片五大应用类别,即智能手机、高性能计算(HPC)、物联网、车用电子、消费性电子的业绩表现来看,只有车用电子环比增长5%,其余均较上季减少。其中智能手机类芯片的营收环比减27%,HPC环比减14%。

可见,随着消费者和企业都在收紧预算,以应对不断飙升的通胀和潜在的全球经济衰退,台积电也正努力应对持续疲软的电子产品需求。

以台积电2023年3月营收来看,台积电营收为新台币1454.08亿元,同比减少15.4%。台积电的月度营收上一次出现同比下跌还是2019年的5月份,这次是时隔45个月再次同比下滑。

据了解,由于苹果和联发科等企业大量砍单,加上AMD、英伟达、高通和英特尔等企业下单也较为保守,台积电产能利用率持续下降。

台积电表示,2023年的营收表现受到了整体经济形势衰退和客户因终端市场需求疲软进行的调整影响,进入第二季后,预期台积电的整体业绩会持续受到客户库存调整的影响。同时,台积电下调了2023年全年的营收预期,从原来的微幅增长改为下滑1%-6%,终止连续13年的增长势头。

一些分析师担心,台积电下调其前景展望或资本支出计划,这将意味着该行业的低迷会持续更久。但也有分析师补充称,台积电的业绩可能最早会在第三季度反弹,与苹果、英伟达和AMD预测的季度前景改善相对应。

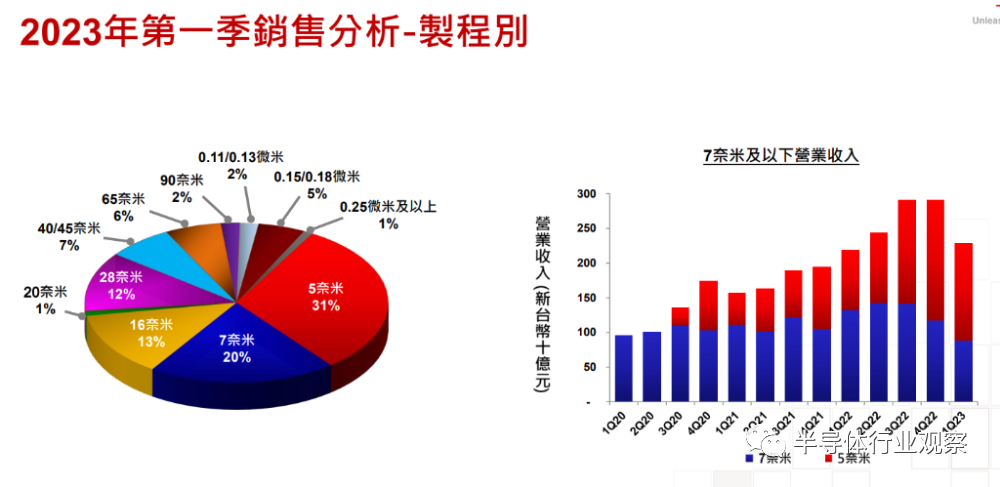

在芯片方面,据财报披露,5纳米制程芯片出货占公司2023年*季晶圆销售金额的31%;7纳米制程出货占全季晶圆销售金额的20%。台积电表示,总体而言先进制程的营收达到全季晶圆销售金额的51%。

台积电CEO魏哲家表示,3nm制程已预定下半年放量,目前已经看到未来多年对N3芯片的强劲需求。此外,台积电还计划将于2025年开始量产GAA工艺的2纳米芯片。

联电:终端需求疲软,汽车芯片成长强劲

联电公布2023年*季营运报告,综合营收542亿元新台币,环比下滑20.1%,同比下降14.5%。

联电总经理王石表示:“2023年*季度,随着客户持续消化库存,联电的业务受到晶圆需求疲软的影响。正如此前公布的那样,晶圆出货量环比下降 17.5%,制造产能利用率降至 70%。”

王石强调,“尽管主要终端市场的需求疲软,但汽车和工业产品在本季度继续增长。特别是,其汽车业务占*季度总销售额的17%。在车用电子与自动驾驶的带动下,车用IC的含量可望持续提升,车用产品将成为联电未来主要的营收来源与成长动力。”

联电指出,“进入2023年第二季度,由于整体需求前景依然低迷,预计客户将继续调整库存,晶圆出货量预计将持平。同时,公司继续采取严格的成本控制措施,以确保短期商业周期的盈利能力。”

英特尔IFS:面临的*X因素

被英特尔寄予厚望、承载着IDM2.0战略目标的晶圆代工服务事业群IFS,表现仍难如预期,在*季度收入1.18亿美元,同比下跌24%。

有观点认为,代工业务是英特尔面临的*X因素。

因为,一方面英特尔XPU战略的基石离不开先进工艺的支持;另一方面,要在先进工艺实现后来居上,倚重的还是节点的步步为营和客户订单的保障。

基辛格对此充满信心,他提及英特尔正稳步推进四年五个制程节点计划,2024年在工艺性能上追平对手,2025年凭借Intel 18A制程工艺取得无可争议的*地位。

英特尔稳步推进四年五个制程节点计划:

Intel 7:已实现大规模量产

Intel 4:正式快速提升 Meteor Lake 的产量,英特尔新一代酷睿处理器 (Meteor Lake) 将于 2023 年下半年按计划推出

Intel 3、20A 和 18A:正按计划推进中

基辛格进一步强调,英特尔将扩展IFS代工客户群,通过先进封装技术、Intel 16、Intel 3和Intel 18A工艺,在2023年实现更多的产品迭代。

但英特尔代工业务还存在诸多变数,例如不得不延迟对Tower的收购;德国工厂的建设开工有所推迟;代工生态建设能否顺利推进;以及能否争取到足够的客户来填补其新晶圆厂庞大产能让营运有利可图?...

在当前趋势和境遇下,还需要几年时间才能判断英特尔能否再次具有全球竞争力。

中芯国际:预计2023年营收下降十位数

而中芯国际方面表示,上半年行业周期尚在底部,外部不确定因素带来的影响依然复杂。关于2023年全年业绩,中芯国际称,基于外部环境相对稳定的前提下,公司预计2023全年销售收入同比降幅为低十位数,毛利率在20%左右;折旧同比增长超两成,资本开支与2022年相比大致持平;到年底月产能增量与2022年相近。

同时,中芯国际近年连续推动中芯深圳、中芯临港、中芯京城、中芯西青四大工厂建设。这四大工厂建成后,中芯国际产能势必会有显著提升。中芯国际也表示,持续投入过程中,毛利率承受高折旧压力,公司会始终以持续盈利为目标,努力把握产能扩建节奏,保证一定的毛利率水平。

Counterpoint预计,2022年全球逻辑代工行业销售额同比增长27%,但消费者需求疲软以及IC库存高企给2023年带来了巨大风险。预计2023年全球代工半导体收入将下降5%-7%,预计本季度平均产能利用率将下降至2022年水平的75%左右。

针对2023年全年的市场走向,业界表示,上半年行业周期尚在底部,外部不确定因素带来的影响依然复杂。

05 半导体设备,不惧市场寒风

最后,在来看半导体设备市场。

日前,半导体设备行业可能算是整个半导体产业链中为数不多的增长赛道,2023年一季度基本国内外的设备厂商业绩均实现了不同程度的增长。

不过对于半导体设备供应商而言,短期内仍然面临宏观经济放缓这一不利因素,国际半导体设备供应商还有出口禁令的不利影响。

对于未来预期,从短期来看,市场需求疲软和持续低迷是大家的一致共识。据SEMI预测,2023年全球半导体设备市场规模将减少16%达912亿美元。

但从长期来看,半导体设备作为支撑电子产业发展的基石,是整个半导体产业链环节中市场规模最广阔,战略价值最重要的一环,有望长期向好。预计随着库存修正结束,看好2024年半导体设备市场将出现明显回温,市场规模将达1071.6亿美元,有望同比增长18%。

06 写在最后

总的来说,消费电子、存储芯片等市场需求仍旧不见回转,短期内复苏的可能性不大;汽车芯片市场仍保持增长,成为多元化业务公司为数不多的营收增长点。

晶圆代工行业则受到上游需求影响,订单缩减,稼动率下降,下调年度营收预期;而身为半导体产业链“卖铲人”的设备厂商似乎依旧赚得盆满钵满。