2023年,二次元游戏或将又走到一次发展的变革期。

自从去年底版号恢复常态化发放后,到今年3月下旬已有20多款二次元相关游戏拿到版号,《崩坏:星穹铁道》《重返未来:1999》《少女前线2:追放》《闪耀!优俊少女》等众多备受关注的产品都在其中。

二游赛道曾经让行业爆发过极大的热情。从2016年前后《阴阳师》《FGO》《崩坏3》的出现,到2020年《原神》成为大爆款,让行业看到了二次元游戏的市场潜力,仅腾讯在2021年投资的近90家游戏公司中,就有至少18家做二次元游戏的。

不过到2022年情况急转直下,大厂对二游的热情明显褪去,2022年腾讯+阅文投资的18家游戏公司中,仅有一家主营二次元游戏。这种热情的消失,一方面是游戏研发周期长,短期不会有商业回报,大厂也不会全情押宝单一品类,一方面快速涌入的众多二游产品质量层次不齐,玩家审美疲劳市场反响非完全正向,也让行业重新审视到底是什么在打动市场。

几年时间过去,在热钱转化为产品市场也更加成熟后,今年多款精品二游的集中面世,会给二游赛道带来哪些影响?

1

二游赛道火热背后

成本增加、竞争激烈

尽管有《原神》这样的二游顶流撑着,但二次元游戏在过去一年的表现并不如想象般美好。

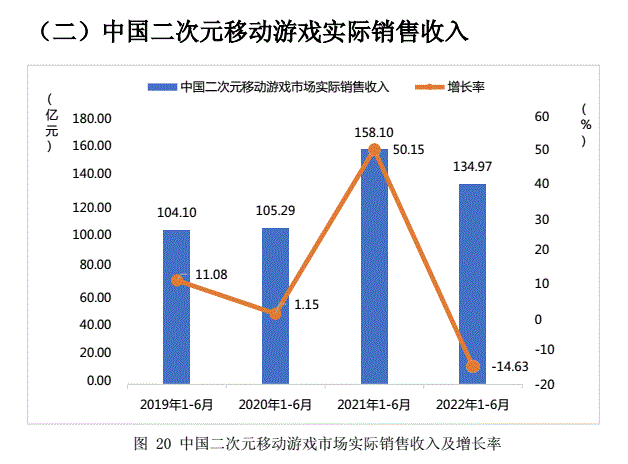

《2022年1-6月年中国游戏产业报告》指出,2022上半年中国二次元移动游戏市场实际销售收入达 134.97 亿元,同比降低14.63%。据自媒体游戏葡萄的统计,2022年上线的国产二游新品中,年流水过亿的只有3款,过千万的只有7款。

更为惨烈的数据是,三年前5000万左右研发成本的《明日方舟》,能在首月砍下高达5亿的流水成绩,去年火热的二游《深空之眼》上线前两个月流水在1.3亿左右,不到2019年《战双帕弥什》的一半,而《深空之眼》的研发成本可能是《战双》的2倍(《战双》研发成本约5000万左右,《深空之眼》仅2020、2021研发投入就分别达到了3400万合5300万)。

更高的投入换不来更高的营收,二游厂商的困境显而易见。

与此同时,二游市场的消费热情更清晰地指向了爆款。2020到2022年,《原神》营收分别为48.4亿、153.5亿、300亿,而除《原神》外产品分别242亿、217亿、208.9亿,也就是顶流《原神》以一己之力的增长覆盖了整个赛道连年下滑的走势。

可以说二游厂商已经到了骑虎难下的地步,尽管不知道市场能否消化,不知道自家的产品能否成为爆款,但箭在弦上不得不发,开篇提到的众多国产二游新品,正是在这样的背景下抱着搏一把的勇气面世。

当然,仅是搏一把的道路也很难挤。

具体来说,二游新品接触用户无非几种方式,一是走渠道买量,二是走社区社群宣传,这两种方式拼的都是资金、资源的储备。

举个例子,即将上线的《崩坏:星穹铁道》作为米哈游的重点新项目,在宣发上自然是大手笔,近一段时间各主流渠道广告位上都能看到《星穹铁道》的相关宣传,那么其他游戏要么话花更大的成本抢量,要么就要选择回避。

而想更精准地面向受众,对头部主播、大UP主的争夺也会加剧。可以想象,几个头部UP主接连发二游广告视频,粉丝注意力被多款游戏分散,宣传效果都可能会打折扣;另外,要想与主播签约保持一定直播宣传时间,或许会在产品抢用户时间之前,就先上演对头部主播直播时间的争夺。

一言以蔽之,今年二游赛道挤得可怕。

2

多个潜力股蓄势待发

精品化的同时更轻度了

二游赛道拥挤对玩家群体来说无疑是个好消息,一是更多竞品会刺激厂商在内容、运营等多个方面更细心的打磨,二是可选项多了,玩家群体也不用一边骂着一边硬着头皮玩了。

现实情况也是如此,尽管当初是《原神》引爆了二游市场,甚至带动了开放世界热潮,但考虑到市场规模,今年这次二游爆发明显有了类型多元化的走势。

先看米哈游的重点作品《崩坏:星穹铁道》,并未延续《原神》的开放世界玩法,而是主打科幻题材的箱庭回合制,这既是对回合制玩法的试水,也尽可能保证不影响《原神》的玩家基本盘。作为当下二游大厂,米哈游这款新作预约数达到2173万+。

同样的,或许是考虑到避开《原神》,备受玩家期待的《重返未来:1999》选择了回合制,从二测表现来看,游戏的剧情演出、美术表现、文本内容等都称得上是*梯队,如果玩家能够接受回合制,预约数达到555万+的《重返未来:1999》也会是一批黑马。

来自库洛的《鸣潮》相比前两款游戏更大胆,开放世界、动作RPG的类型会与《原神》硬碰硬,在近期开放的测试中,玩家对两款游戏的比较评论较多。当然,虽然类型相同,但有着《战双》的基础,《鸣潮》的动作性更强,也就是细致来说,与《原神》并不完全相同,其预约数也达到了474万+。

而前段时间通过一段PV引发热议的《恋与深空》,一改外界对叠纸的印象选择了3D动作手游,让女性向游戏有了类型上的新选择,尽管目前没有足够实机内容放出,但凭借叠纸在乙女游戏领域的积累,官方主页显示预约数已达563万+。

在进口游戏侧,还有蝉联2022年度日本移动游戏营收冠军的《闪耀!优俊少女》(即《赛马娘》),因为游戏火热推进TV动画化的《蔚蓝档案》(即《碧蓝档案》),有吉卜力工作室动画制作的《二之国:交错世界》,前两款游戏是有一定概率复刻其成功的。

而除了上述的二游新品潜力股,《少女前线2:追放》、西山居《尘白禁区》、朝夕光年的《雷索纳斯》分别瞄准了战棋、FPS、卡牌等不同类型。

整体来看,相比在《原神》之后开放世界唯上,这次二游爆发中整体倾向回合制、战棋类玩法,自去年底到今年3月下旬拿到版号的20多款二游中,至少7款回合制、4款战棋,只有少量有底气的厂商继续在开放世界、动作RPG上钻研。

原因很好理解,一方面是二游整体在追求内容差异化,画风精致已经成了标配,那么就只有在玩法上做出不同,另一方面,也是更重要的一点,就是通过相对轻度的玩法、更低的上手门槛来拓宽市场。

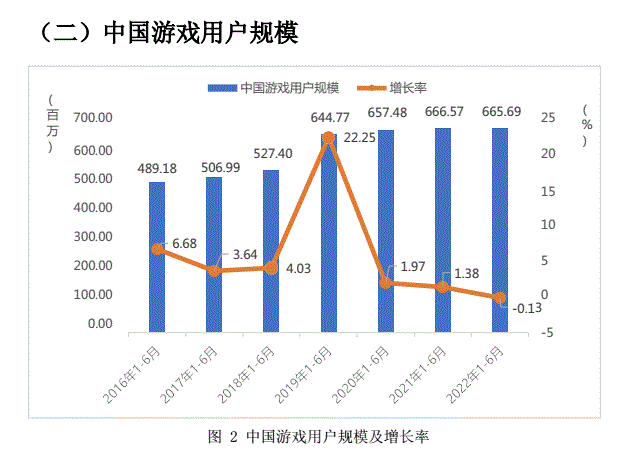

据《2022年中国游戏产业报告》显示,2022年中国游戏用户规模6.65亿,同比下降0.33%,出现了近十年的首次下降。2022年收入排名前100的移动游戏产品中,角色扮演类、卡牌类、策略类、回合制RPG类占比分别24%、12%、11%和7%。

在游戏市场进入存量时代,如何吸引用户玩新游戏,*也是最容易走的一步就是从用户感兴趣的类型切入,也就是,二游厂商不约而同的通过更轻度的游戏玩法来吸引用户成为二游玩家。

在读娱君理解中,优秀的二游*特点并非是拥有众多二次元画风的游戏角色,而是有能力将玩家与角色联系起来,当玩家与角色产生情感连接,就有了为角色消费的冲动,这也是为何二游在国内市场始终被看好的根本原因。

那么,通过相对轻度的玩法,吸引更多非玩家用户走进二游,转化为二游用户,也就是在把整个游戏市场的蛋糕再做大,在存量时代为整个游戏行业吸引更多新用户。

3

游戏市场进入存量时代

抢用户时间更重要

正如前文所言,中国游戏市场其实已经进入了存量时代,无论是二次元游戏还是其他赛道,都需要思考如何争取更多用户的时间。

要知道,玩法轻度化的趋势已经不仅存在于二游赛道,近一年众多国产MMO游戏IP都在走向轻度化,《天谕》推出了轻度服,《逆水寒》打出了“不卖数值”的宣传口号,这些转变也都展现出整个游戏行业在扩大基本盘上的努力。

二游作为当下国内游戏市场中较为主流的赛道,其要做的不仅是让赛道有更健康、长远的可持续性发展,也肩负着与众多其他娱乐方式抢夺用户的重任。

在读娱君看来,精美的画风、有趣多元的人设、有故事性的剧情,这些头部二游具备的特色,是有能力与影视剧、短视频抢夺用户时间的,那么更低的上手门槛就有更多可能吸引用户转化为玩家。

因而,我们很期待在2023年二游能有多个精品爆款出现,至于究竟花落谁家,就还要等待市场的消息了。