经济活动离不开“风雨同舟”。中国古代米商在危险地带运输物资时,往往将不同主体的货物分散在他人的船舶上,一同运输,如果某艘船遭遇了意外,那么米商也仅仅损失一小部分。这便是早期经济形态下形成的物化保险意识。

西方最早形成了完善统一的保险体系,来源于海上贸易的兴起。希腊,出现了最早形式的海上保险组织—船舶抵押借款交易所。船主或货主在出海之前, 可以以船舶或船上货物作抵押到交易所抵押借款。如果船舶货物遭遇海难, 视其损失程度,可免除部分或全部债务责任; 如果船货安全抵达目的地, 则需偿还本金及利息。这便是世界上最早的险种——海上保险。

到了近现代,随着海运物流发达和资本经济体增多,以英国为首的财团体系出现了大量的现代保险模式,并且1699年英国建立保险与年金协会,将完善的制度带到了其殖民体系。保险的作用逐渐从风险共担的同时,兼负了资金营运,资本增长的使命。

改革开放后,我国也逐渐形成了保险体系,1988年平安保险成立、1991年太平洋保险成立,1996年泰康拿到保险牌照,但是要论对我国目前保险制度影响最深的,还要是1992年友邦将保险代理人这个模式引入内地。自此之后,卖保险成为了多数打工人兼职的副业,保险行业也迎来了快速发展。

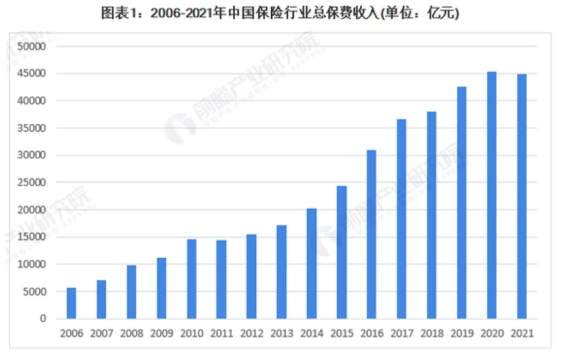

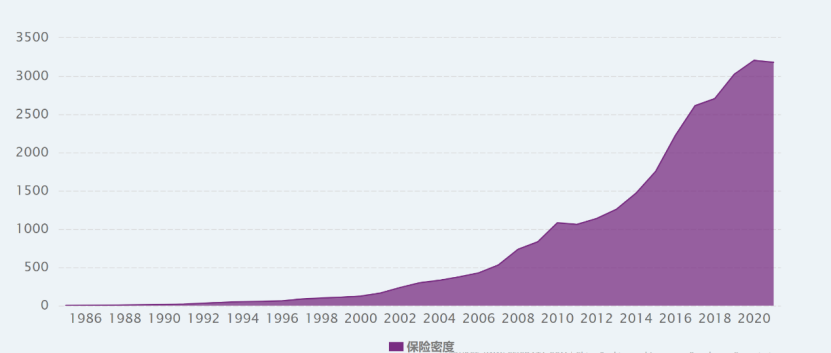

在普通人的心目中,早年间的保险是亲戚朋友之间相互推销的“骗子”产品;而随着时代发展,保险业自千禧年以来早已发展成巨大的经济体,成为金融三驾马车之一。2006年至今保费收入增长了近9倍,保险密度也增长了两倍,接近世界平均水平。对于投保人而言,保险也从单一的财务保障转变为理财的常规方式之一。

图:2006-2021中国保险业总保费收入,来源:前瞻产业研究院

图:我国保险密度统计,来源:Ceicdata

不过对于二级市场的投资者而言,保险行业的投资往往是晦涩难懂的,金融专项指标不同于一般企业,就财报而言,各家公司的口径也不尽相同。你讲营业利润率,我讲边际收益。你讲新业务价值,我讲内含收益。

三月底,国内包括港股上市的八家大型综合保险公司均已披露年报,借此机会,我们横评下我国保险企业财务表现和竞争力究竟如何。

01

行业趋势

首先我们需要解释一个概念,保险分为原保险和再保险。原保险就是我们平日中所说的人身险、健康险、财险等等,而再保险是指险企将部分风险较大的保单,向再保险公司或者开展再保险业务的企业投保,释放风险,我们今天主要讨论的还是原保险。

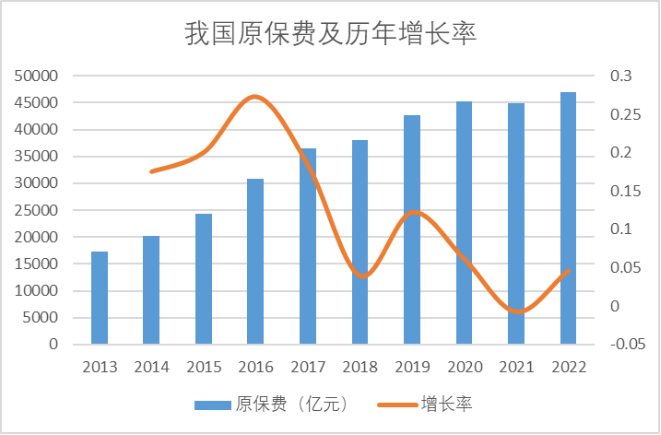

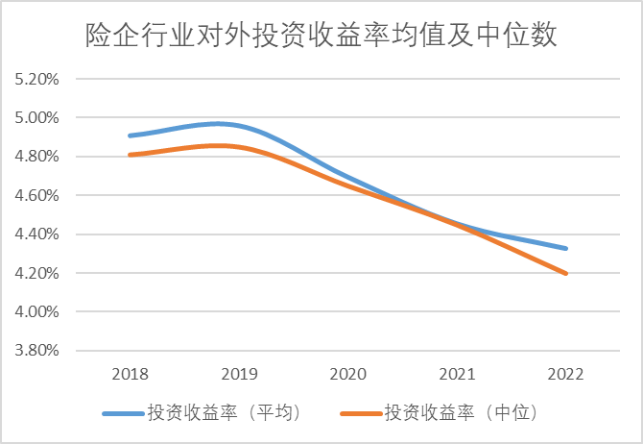

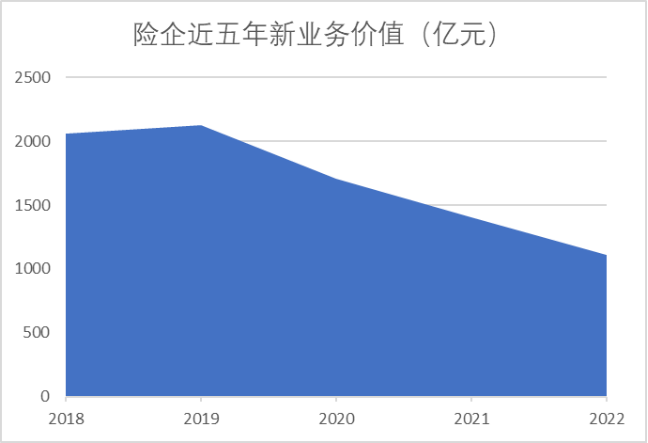

险企近年来的行业趋势并不理想,受到宏观经济波动和疫情影响,原保费方面,近十年增长率由最高的27%下降至4.58%,并且在2021年时还出现了负增长。投资收益率无论是中位数还是均值,都出现了明显下降。上市保险公司的新业务价值近五年下降了46.17%。

图:我国原保费收入及历年增长率,来源:Choice金融客户端

图:上市险企净投资收益率均值及中位数趋势,来源:Choice金融客户端、企业年报

图:险企近五年新业务价值,来源:Choice金融客户端、企业年报

了解完了行业层面的整体趋势,那么上市的众多险企,过去的2022年,究竟孰强孰弱?

02

保险企业的核心指标

十家大型上市保险公司中,我们排除了口径相对难以统一的财险为主的两家公司:中国财险和众安在线。

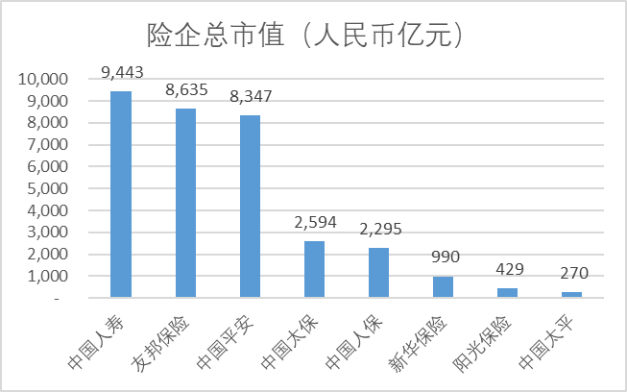

另外八家保险公司中,市值最高的是中国人寿达到了9400亿人民币以上,*的为中国太平,不到人寿的零头仅为270亿人民币。

图:险企总市值,来源:Choice金融客户端

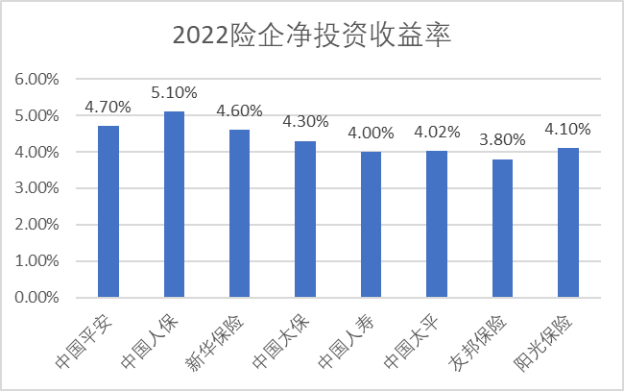

核心指标方面,我们首先考虑了保险业核心能力:投资收益能力。保险业成立的逻辑便是集中投资,通过利差获益,那么投资能力对于保险公司来说便是重中之重。过去三年因为经济大环境波动,保险企业的净投资收益率和总投资收益率均有所下滑。较2019年就平均数而言,分别下降了0.63pct和2.84pct。

企业方面中国人保的投资收益率最高,其次是中国平安和新华保险。中国太平、中国人寿和友邦保险的投资收益率相对较低,其中友邦是*净投资收益率没有超过4%的险企。

图:险企2022年净投资收益率,来源:Choice金融客户端、企业年报

如果在考虑负债的前提下计算总投资收益率,表现*的依旧是中国人保和新华保险,总投资收益率分别为4.6%和4.3%,高于其他险企。

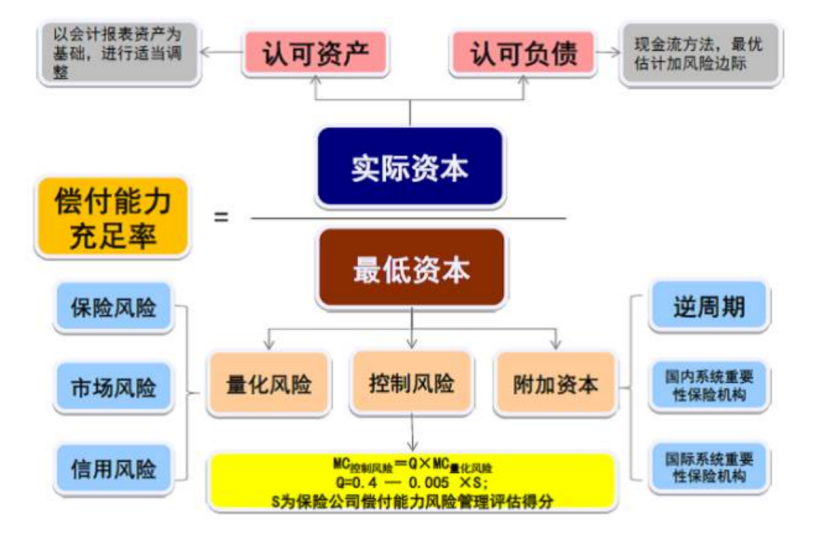

一方面需要认清目前险资的投资能力,另一方面偿付充足率是险企的立身之本,是风险因素中最核心的指标之一。所谓偿付充足率,实际是险资认可资本与*资本的比值,简单来讲就是如果发生了最坏的情况,变卖所有资产后对保单和负债的赔付倍率。

2022年是我国险企编制报表时*次按照“偿二代”编制,所谓“偿二代”就是监管机构在数据定量、监管和披露等多层面制定的更为严格的管理条例。

图:偿二代体系下偿付充足率图解,来源:财联社

我们可以把它理解为,监管机构划定了一些认可资产的范围,降低了一些资产的计量水平,让风险更为可控。比如不得将投资性房地产的评估增值计入实际资本,划定了长期股权投资的认定范围,这些相对容易出现泡沫的资产将会被以更审慎的态度进行计算。该制度于2022年一季度开始实施,因此去年年报期险企的偿付率均低于往年期。

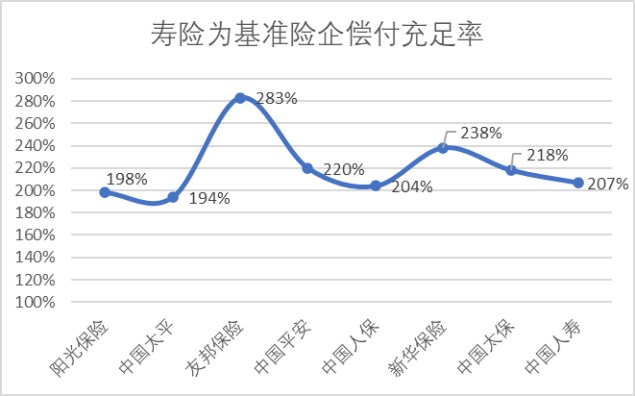

不过整体来看,上市险企的综合偿付能力还是远高于监管要求的一倍以上,以寿险为基准的偿付率中,友邦的偿债充足率最高,其次是新华保险和中国平安。*的为中国太平和刚刚上市不久的阳光保险,不过也远高于监管机构100%偿付率的要求。

图:寿险基准险企偿付充足率,来源:Choice金融客户端、企业年报

除了投资能力和风险因素的考量外,险企另一个核心能力便是其内含价值和新业务价值。所谓内含价值,是保险行业特有的价值计算体系,简单来讲就是指即便险企未来不再经营,此时此刻手中保单未来能够带给企业现金流的价值。

因为保单是一个长期产生现金流和利润的产品,所以在对险企进行价值估算时,会对未来的保单现金流收入按照一定比例折现到当下进行计算。当然这个计算要考虑风险、回报率等等因素,每家保险企业都会聘请会计事务所精算师进行计算,2022报告期大部分险企还是按照11%的贴现率模型进行计算的。

而新业务价值,这里不是互联网企业中所指相对处于投资初期的业务,而是指的是报告期当年新的保单或业务已经产生和未来可能持续产生的现金流折现价值。简单来说,就是新的一年险企不算旧保单的持续收入,撸起袖子新卖了多少保单。

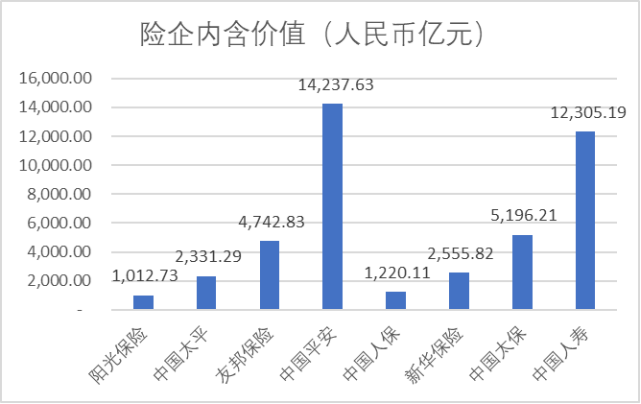

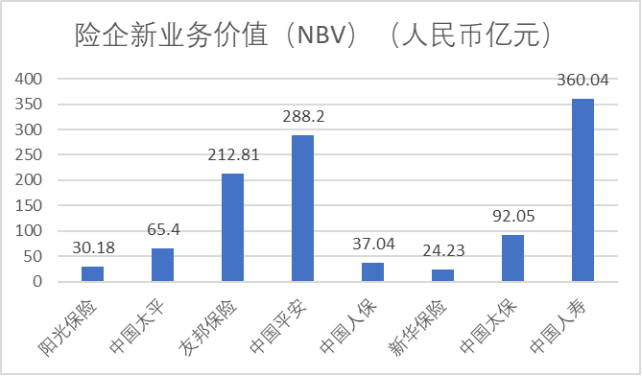

而内含价值和新业务价值就构成了险企估值的核心PEV(股价/内含价值EV),我们统计了2022年报期险企的内含价值和新业务价值。内含价值方面中国平安、中国人寿的内含价值最高,均超过了万亿。其次是5000亿级别,友邦和太保占据了第二梯队。新业务价值方面,同样是人寿和平安最高,其次是友邦。

图:险企内含价值,来源:Choice金融客户端、企业年报

图:险企新业务价值,来源:Choice金融客户端、企业年报

除了企业业务的财务表现外,作为投资者,投资稳定资产和成熟金融行业的另一项核心指标也不能忽视,那便是股息率。我们可以看到,股息率方面中国太保、新华保险以及刚刚上市的阳光保险最高,而友邦则因为种种原因近年来下降明显,股息率*。

图:险企股息率,来源:Choice金融客户端、企业年报

当然,每家上市险企的成立年份不同,业务规模也不同,仅靠规模表现很难看清楚谁的业务趋势强,发展潜力强。因此我们也统计了近五年来险企的增长率水平,从成长性角度来看看各家险企的竞争力。

03

保险企业的成长性分析

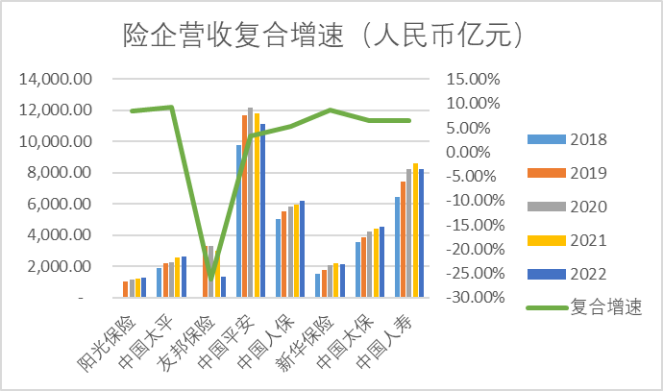

从成长性考虑,我们优先来看一下最基础的营收和规模净利润的增速水平。从营收角度来看,除了友邦复合增速明显下降外,其余险企均保持了5%以上的增速,中国太平、新华保险和阳光保险复合增速最快,均在10%左右。从营收的*值来看,平安排*,其次是人寿和人保。

图:险企营收及复合增长率,来源:Choice金融客户端

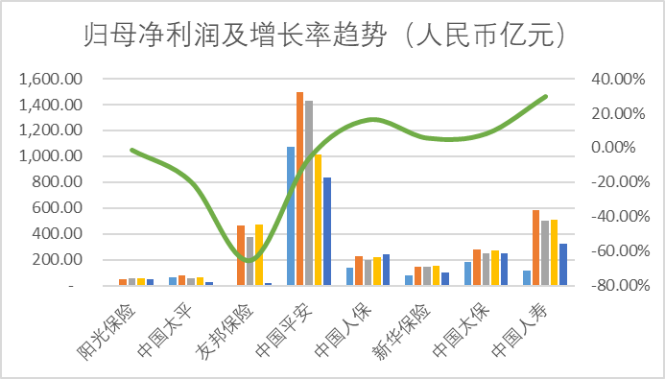

归母净利润方面,依然是友邦表现不佳,而中国人寿得益于基数低,增速最快。整体来看人保的增长最为平稳,中国平安的归母净利*值最高。

图:险企归母净利润及复合增长率,来源:Choice金融客户端

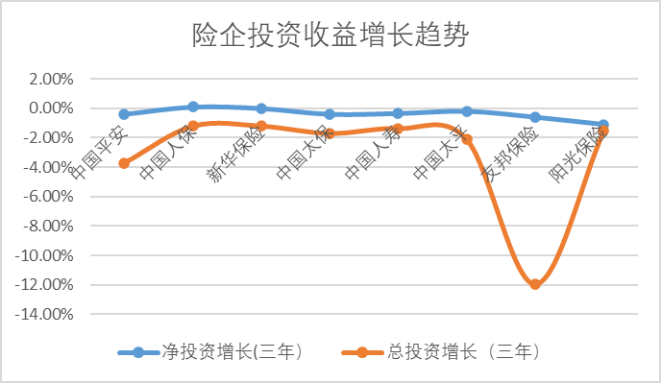

除了基础的财务表现外,投资能力方面,收益率三年期增幅最高也是人保,无论是净投资收益率增长,还是考虑负债的总投资收益增长,人保表现都*同行。受制于宏观经济波动,所有险企较三年前收益率均出现了下降,其中友邦的下降最为明显。

图:险企投资收益率变动趋势,来源:Choice金融客户端、企业年报

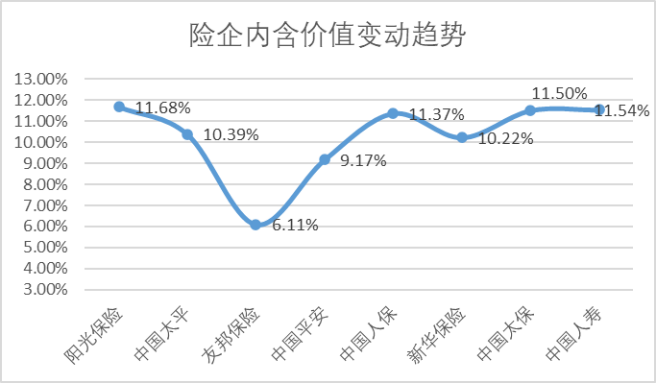

业务端,内含价值方面,近五年来复合增速最快的是阳光保险。当然也不能排除客观因素,阳光保险一方面基数小,另一方面刚刚上市,业绩表现自然强。除此之外,中国人寿、中国太保和中国人保的内含价值复合增长率均超过11%。而增速最慢的是友邦,五年复合增速仅为6.11%。

图:险企内含价值变动趋势,来源:Choice金融客户端、企业年报

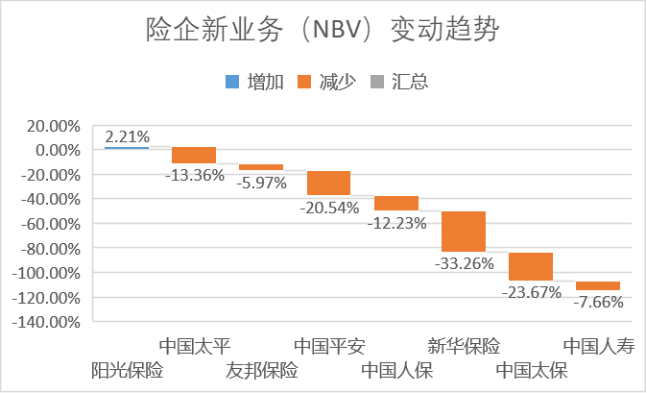

新业务价值方面,受宏观经济波动和疫情影响,近五年复合增速均有下降。其中阳光保险四年复合增速为正,当然这其中主要的原因还是阳光刚刚上市,仅披露了四年报表。NBV(新业务价值)增速下降最多的是新华保险,下降了33.26pct,从2018年的122.1亿元下降至仅有24.23亿元,缩水严重。其次,太保、平安下降同样明显。

图:险企新业务价值变动趋势,来源:Choice金融客户端、企业年报

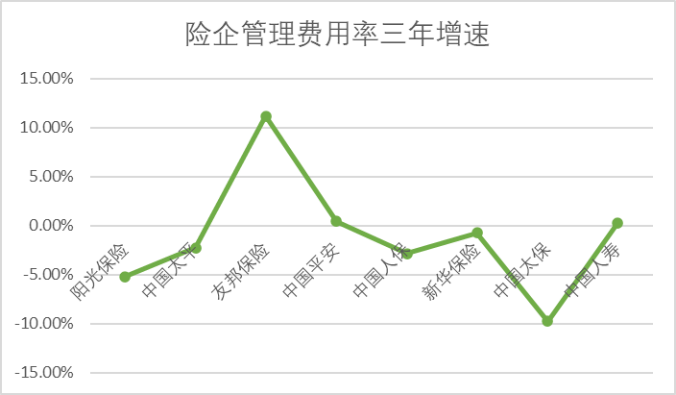

最后我们来看一下险企的管理能力指标,就*值而言,人寿和新华保险的费用率水平*。而友邦、人保和平安的费用率最高。从成长性的角度分析,险企管理费用近三年多数企业均持平或下降,仅有友邦的管理费用了增长了11.15pct,主要的原因一方面是管理费用出现明显增长,另一方面是营收端下滑明显。

图:险企管理费用率三年增速,来源:Choice金融客户端、企业年报

04

总结

整体来看,核心能力方面,以总市值区分表现,人寿和平安是*的龙头,人寿的内含价值、新业务价值最高,平安表现最为平均。友邦历史底蕴和市值均是*梯队,也是为数不多拥有外资牌照的险企,但是近年来因为合规等问题迅速下滑。

成长能力方面,第二梯队的人保近年来表现优异,增长也比较平均。第三梯队新上市的阳光保险,增长特点较为突出,新业务增速和内含价值增速*同业。

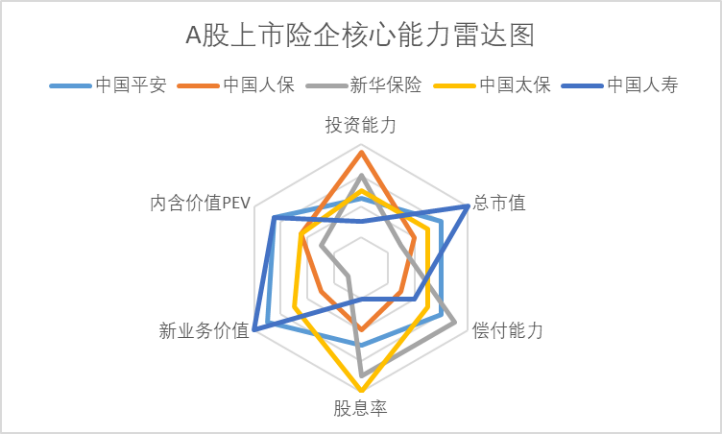

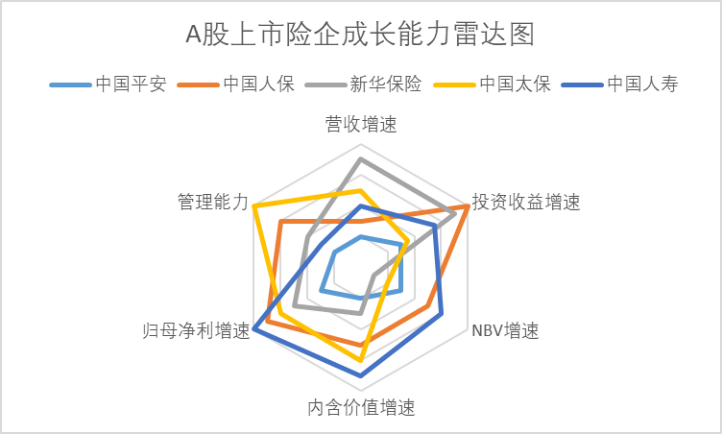

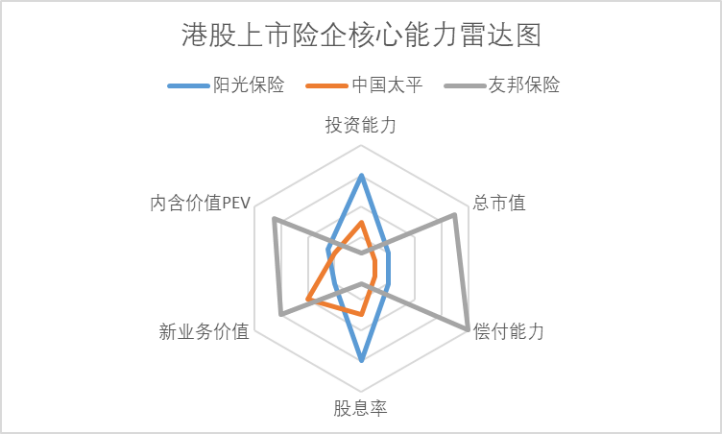

最后我们按市场统计了险企核心能力和成长能力的六芒星图供大家参考。

图:上市险企核心能力、成长能力六芒星图,来源:锦缎研究院