上周新能源领域发生的两件大事,再度把储能概念推到新高度。

其中之一,是特斯拉4月9日宣布将在上海新建一家储能超级工厂,专门生产超大型储能商用电池Megapack。

大家都知道,特斯拉凭借其新能源电动车,开启了全球乘用车史上的新篇章,引领作用不言而喻。此后,它的每一次动作,都风过水面带起花。

这次投资的超级储能工厂,显然也不是一般的电池项目,就其初期规划来看,该项目据称年产商用储能电池可达1万台,储能规模近40GWh。

对很多人来说,1万台也好,40 GWh也好,听上去似乎没啥概念,像我们熟知的宁德时代,目前是电动车电池供应的*玩家,每年的电池产能高达390GWh,在建产能还有152GWh,规模上远远超过特斯拉的这一计划。

但详细解读会让你惊愕:特斯拉这1万台Megapack电池机组中,每1台电池机组可储存超过3MWh的能源,足以满足3600个家庭一个小时的用电需求。

特斯拉从2015年推出储能业务,到了2022年其全球储能系统出货量只有6.5GWh。现在一个上海项目就干到了40GWh,相当于把其产能直接翻了6倍,而这个超级项目着眼的是未来电网的稳定和可持续供电。

另一件事情,是4月7日第十一届储能国际峰会暨展览会(ESIE 2023)在北京开幕。这是一个非常专业的行业会议,都办了11届了,但鲜有非业内人士熟知(至少笔者知之甚少,无知啊~~~)。

这次会议之所以引人瞩目,是因为会上发布的《储能产业研究白皮书2023》称,保守场景下,预计2027年国内新型储能累计规模将达到97.0GW(吉瓦),2023年至2027年复合年均增长率(CAGR)为49.3%;理想场景下,预计2027年新型储能累计规模将达到138.4GW,2023年至2027年复合年均增长率(CAGR)为60.3%。

数据是枯燥的,简单粗暴点可以理解为,储能产业正在跑步前进,进入到一个高速发展的黄金期,有人甚至断言,2023年就是国内储能产业爆发的元年。

01

如果没有武断,在我们很多人印象里,把储能大大方方当作一个行业来看待,也就两三年的时间。

2021年,国家能源局印发的《关于加快推动新型储能发展的指导意见》强调,在落实“双碳”目标的重要背景下,我国能源结构调整与新型电力系统建设势在必行。而“储能是支撑新型电力系统的重要技术和基础装备,对推动能源绿色转型、应对极端事件、保障能源安全、促进能源高质量发展、实现碳达峰碳中和具有重要意义”。

该指导意见还提出,至2025年,实现新型储能从商业化初期向规模化发展转变,2030年,实现新型储能全面市场化发展。随后的2022年,国家层面的顶层设计《“十四五”新型储能发展实施方案》出台。

与电动汽车融合发展,是过去几年来储能业态发展的鲜明特点,也是对普通大众一次应用层面的储能认知普及。

此前曾有专家做过个形象的举例,电动汽车的电池,本身就是一个储能设备,如果这些设备参与电网互动储能,将“造就”大批量的移动储能装机资源。

此外,车辆夜充昼用、电网夜谷昼峰,电动汽车的使用时间特性与电网峰谷特性可有效搭配,为发展车辆储能提供了良好的先天基础,甚至包括退役的电动汽车电池,都是可以再利用的储能手段。

但新技术和各种落地应用改变的远不止这些,储能正在越来越明显地成为事关整个能源变革的关键,而国际冲突、能源短缺等热点事件,对能源供应的安全性、稳定性提出了新的挑战,也成为了储能发展的新命题。当然,高效环保、便捷灵活的用能需求,也是储能产业发展的必然选择。

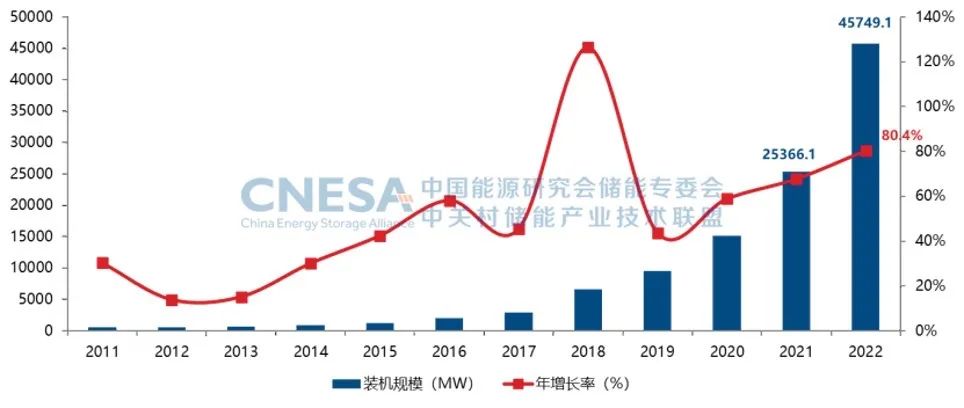

《储能产业研究白皮书2023》显示,截至2022年底,我国已投运电力储能项目累计装机规模59.8GW,已经占到了全球市场总规模的25%,年增长率38%。

图:2000-2022年全球新型储能市场累计装机规模增长情况,来源:CNESA

这背后,各种项目如雨后春笋一般,可以说各地几乎都掀起了一个储能产业发展的小高潮。

其中,广东省出台《广东省推动新型储能产业高质量发展的指导意见》,提出到2025年,全省新型储能产业营业收入达到6000亿元,年均增长50%以上,装机规模达到300万千瓦。

山东提出该省新型储能工程装机规模2024年达到400万千瓦,2025年达到500万千瓦。

宁夏要求整个自治区储能设施容量不低于新能源装机规模的10%,力争2025年新型储能装机规模达到500万千瓦以上……

02

资本无疑是一个产业高速发展的催化剂,在国家和地方政府力推储能发展的同时,国内很多储能初创公司已经崭露头角。

据科创板日报信息,2021年,国内储能赛道共完成31起融资,2022年为65起,2023年*季度已经完成了14起,融资数量增速迅猛。

这其中,*的一笔融资是新疆申元的11.5亿人民币A轮融资,投资机构为上海电力与国家电投。

另一个储能“吸金兽”是纬景储能,其于去年9月与今年3月接连拿下超4亿、超6亿两轮融资。这支新兴储能独角兽成立于2018年,专注于锌铁液流电池技术。

成立于2018年、专注于储能安全的美克生能源,自从2021年开启首轮融资后,时至今日已经完成了五轮融资,其自主研发的PSS电池预诊断技术,据称可为发电侧的大型储能电站和用户侧的分布式储能电站提供安全保障。

能链是新能源产业链上紧追储能产业发展步伐的代表。2023年1月17日,能链智电(NaaS)宣布进军储能领域,其旗下能仓科技有限公司与北京海博思创科技股份有限公司(下称海博思创)签署合作协议,成立合资公司能链海博科技有限公司,为储能行业发展提供相关技术支持和服务。

作为国内充电“*股”,能链与储能业务有着“左右手”的关系,有“储能”就必须有“补能”,一个是需求,一个是服务,其除了迅速加码充电桩业务,也在探索新型补能模式,比如近期发布的专门为电动车服务的充电机器人。

可以说,特斯拉的储能超级工厂,给国内充电站的建设和发展带来了更大想象空间。

此外,市场上还涌现了很多跨界选手。据媒体不完全统计,2022年,超20家A股公司跨界进入储能赛道,我们熟悉的美的集团、海尔智家、格力电器、四川长虹等企业,都已经纷纷宣布进军储能市场。

另一组公开数据则显示,在A股市场上,储能概念股的个数已增加至200余支,截至2022年末,在披露年报的79家储能概念上市公司中,有29家公司被社保基金、养老金等长线资金收入囊中。

全球储能市场的*玩家,无疑还是特斯拉。

早在今年3月1日,特斯拉CEO马斯克就在社交平台上宣布Master Plan 3“秘密宏图第三篇章”,并写下了“The path to a fully sustainable energy future for Earth(通往地球完全可持续能源的未来之路)”这样的字句。

马斯克希望地球可持续能源发展有一条清晰的路径,不需要破坏自然家园,不需要回归简朴生活,不需要放弃用电,也不需要忍受寒冷或是艰苦环境。或许人们可以支持一个比地球更大的文明社会,以可持续的方式供养远远超过80亿人口的人类。

为了支撑这一愿景能快速实现,马斯克在“宏图计划第三章”中给出的预设解决方案是:实现可持续能源经济需要:储能240TWH、可再生电力30TW、制造投资10万亿美元,耗能不到传统燃料的一半,只需要不到0.2%的土地,只需要去年全球GDP一成的投资。在他看来,这一方案得以实现的条件,那就是:可再生能源的未来有赖于大规模储能。

据了解,除此次公布上海储能超级工厂项目,特斯拉正在美国加州建设年产40GWh的Megapack储能电池工厂,并计划实现2030年部署1500GWh储能的装机目标,显示出对于全球储能市场高速增长的较强信心。

03

毫无疑问,新技术必将改变传统能源模式,而储能正在成为撬动整个能源行业变革的一个重要环节。有人说,如果你错过了锂电池,错过了光伏,那么储能将是你不容错过的机会。机构则预测,到2030年,全球储能市场规模将达到3万亿。

一场盛宴,正在开启。