上一个财报季,是美团的低谷。

垄断阴影、巨额罚金,叠加疫情的影响,让美团股价从高点时的300一路狂泻至100元。如今,随着利空逐渐出清,美团是否走出黑暗山谷?

在近日提交的财报看,王兴能松一口气了吗?

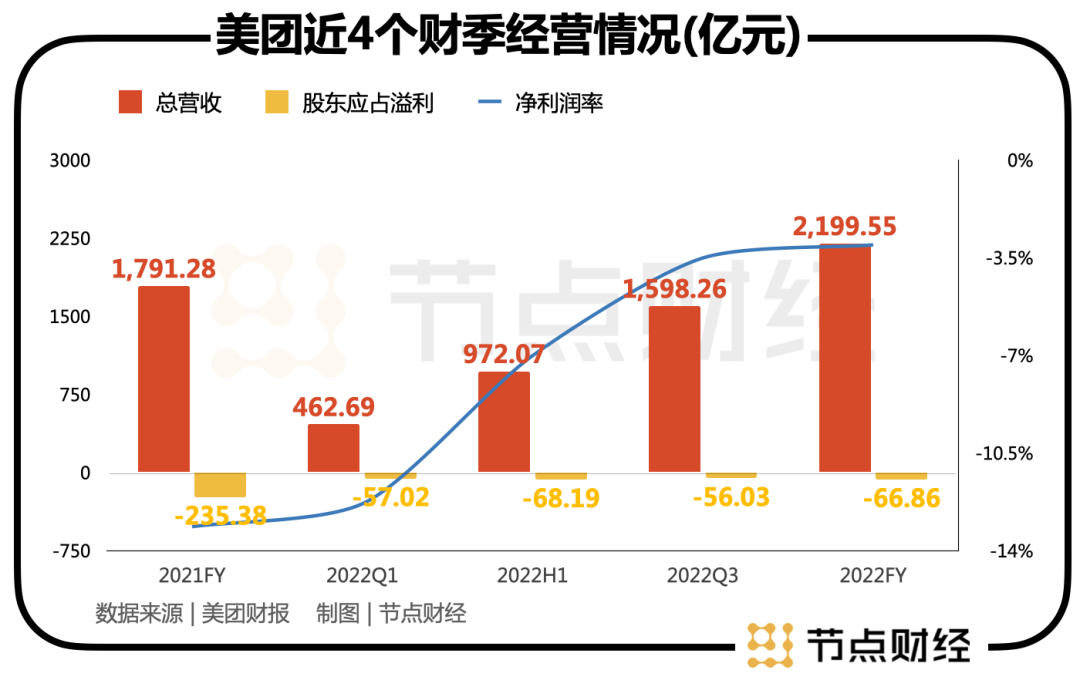

2022年Q4,美团营收同比增长21.4%至601.3亿元,远高于预期的579.2亿元。同样超预期的,还有美团核心本地商业,Q4营收435亿元,同比增长17.4%,优于市场预期为414亿元。更值得一提的是,美团新业务营收同比增长33.4%至167亿元,超越预期的163亿元。

不过,看似超预期背后,市场却呈现了截然不同的观点,一些人认为,美团虽然股价在过去一年不断下探,但是基本面平稳,降本增效成效显著。

但另外也有一部分人认为,美团没有持续盈利的能力,且亏损收窄主要取决于“勒紧裤腰带”,叫停了一些亏损的项目。但是在业务盈利能力方面较弱。

回顾过去一年,王兴都在忙于什么?翻看了美团的财报,我们对其提出了三点疑问。

01 市场疑问:新业务何时走向盈利平衡点?

根据公司3月24日公告,美团有几个关键数字:

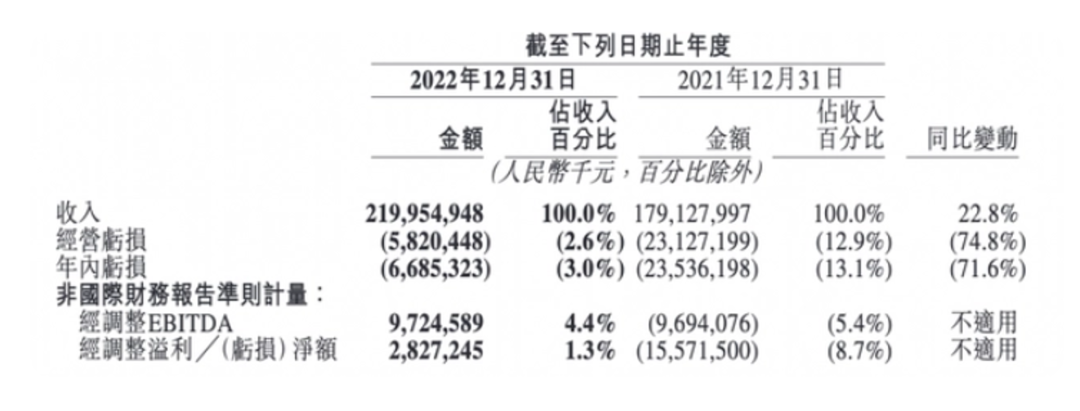

2022年美团实现营业收入2200亿元(人民币,下同),同比增长22.8%;

净亏损额同比缩窄71.6%至66.9亿元,相比2021年净亏235.4亿元,亏损幅度收窄71.6%;

经调整净利润28亿元,扭亏为盈。

喜的是,基本盘稳住了,在经历了2021年反垄断风波,和疫情的影响之下,美团算是熬出了头,亏损大幅度收窄。

具体看盈利部分的底色:美团的主要收入来自于核心本地商业分部。美团核心本地商业分部的经营收入同比增长17.6%至1608亿元,经营利润由2021年的188亿元增长56.8%至2022年的295亿元。

虽然疫情对旅游行业有所影响,美团到店、酒店及旅游业务的交易金额减少,但也因此,更多消费者选择外卖服务,一定程度上使得美团外卖配送业务有所增长。美团与外卖业务相关的即时配送订单量仍然增长了14%达到177亿元。

有意思的是,用户年均交易笔数达40.8笔,同比增长14%,活跃商家数量达930万。这说明商家在疫情之下,也愿意做线上的生意。美团的活跃商家数目为930万,同比增长5.1%。这导致美团佣金收入有所增加。

美团 2022 年全年的 GMV 为 2199.55 亿元,较 2021 年的 1791.28 亿元,增长了 22.79%。实现了自 2020 年,也是疫情以来连续三年的增长。

这是基于核心业务的基本面。

忧的是,美团新业务虽然亏损收窄,但尚未体现出足够韧劲。

目前美团的业务,由被称为“现金奶牛”业务的餐饮外卖、到店酒旅、闪购、交通以及票务等构成,这些业务也在去年被划入核心本地商业业务中;美团买菜、美团优选、网约车、充电宝等业务,则被划入新业务中。

而亏损主要体现在新业务上。2022年Q2至Q4 财季,美团新业务的经营亏损分别为 67.9 亿元、67.7 亿元以及 63.6 亿元。结合全年来看,其在新业务上的亏损,从 2021 年的 359.19 亿元,收缩至 283.79 亿元,亏损降低 20.99%。

新业务何时走向盈亏平衡点,这是市场关注的问题。本地是美团的底色,也是其商业的根基。但未来的增长,或许取决于新业务的盈利能力。以美团优选为例,从2021年下半年起,美团优选的发展策略已经从规模向效率转变,无论是减少补贴还是团队优化,目的都是要提升盈利。

美团急于盈利,不过,从目前看,新业务盈利能力未见提高,而经营亏损率的下降主要体现在降本增效上。

02 市场疑问:降本增效还能持续多久?

业内,美团有个外号——开水团。顾名思义,福利除了免费的开水之外,什么都没了。

这在以高薪、好福利著称的互联网产业巨头中,可以说是独一份了。从出生起,美团就不是大手大脚的风格。体现在过去一年,更是勒起裤腰带过日子。

节点财经从美团内部获悉,去年的年终奖原本将在农历年前发放,结果一纸公文直接延迟到4月,这一消息在内网炸了锅,不少员工爆出优美的中国话。

“这让大家觉得,这就是夫妻店,根本不像大厂,毫无流程、规章可言。”一位内部人士告诉节点财经。

即便是今天的美团内部,仍然在进行着严格的降本增效。

体现在财报中,2022年,美团销售成本1582亿元,占收入百分比由2021年的76.3%同比减少4.4个百分点至71.9%。

相比2021年,美团2022各季度的营销费用额几乎都在收缩,营销费用率同比下降;2022年Q2-Q4的营销费用率均稳定在17%-18%。可以看出,2022年美团在严格把控营销成本和营销效率。

这些费用的下降,直接使美团经营亏损却从2021年的359亿元收窄至2022年的284亿元。

为了降下费用,王兴可谓下了大决心,在业务层面做了取舍和止损。主要体现为将一些不赚钱的、没有希望的业务砍掉。

首当其冲就是打车业务。

在滴滴被审查的一年多时间,包括美团、高德在内的玩家都希望能分食掉一部分滴滴的客户群。为此,美团也祭出大量优惠打折活动,并“一个月内在37个城市展开自营网约车业务”。但从结果看,美团并没有挖掘到更多的增量,投入的钱打了水漂。

美团的打车业务为什么做不成?

首先,美团出行的使用感不好:打不到车,这是美团自营非常难做起来的原因。虽然用户会因为价格优惠选择美团,但是,如果左等右等难以打车,以后也不会再次使用。而在司机端,虽然也有一些补贴和奖励,但是司机也可能将美团视为领取补贴的平台,不会长期入驻。美团出行面临两个问题:一是市场份额增长缓慢,二是用户黏性不够强。这两个问题都直接影响了美团出行在网约车市场上的表现。

在市场份额方面,美团出行的市场份额远远落后滴滴出行。据智研咨询数据显示,截至2022年12月,城市用车行业中(不包含聚合平台),滴滴出行活跃人数领域渗透率达19.27%,嘀嗒出行8.75%,花小猪打车2.89%,T3出行1.92%,曹操出行1.08%,而其他平台活跃人数领域渗透率不足1%。

为此,王兴发布站内信,宣布放弃自营打车业务,全面转向聚合模式,打车业务将并入美团平台。

国家交通部的公开数据显示,目前通过聚合平台完成的月度网约车订单,超过了全部网约车订单的25%。美团打车用户更多的选第三方出行,与宏观大数据也呈现了正相关。

除了打车业务,美团新业务都在不断动荡变化。

美团优选业务,一方面退出了部分亏损严重城市,另一方面通过业务线架构调整优化了部分人员。

早在第三季度的财报电话会上,就有投资者体问, “新业务何时能实现盈亏平衡”问题,就此,美团表示“关键还是在于优化业务模式,提高核心竞争力”,以降低成本和支出提升运营效率。

降低成本,这是美团过去一整年的核心关键词。同样,这也将是未来一年的高频词。

但仅仅是守门,并不能带来新的增长动力,要向前走,需要新业务的推动。

03 市场疑问:如何应对老朋友张一鸣,新对手抖音?

业内,对于美团业绩不看好的一个重要原因是,老业务没有太多亮点,全靠“降本”,新业务未见强劲势头。

而更重要的是,抖音气势恢宏的走来了。

4月1日,LINK2023 数字生活大会上,抖音生活服务综合行业服务商管理部负责人韩超透露了目前抖音生活服务平台的近况。

截至目前,抖音生活服务综合行业已入驻第三方服务企业数量2022年实现超3倍增长,服务企业商家数实现超500倍增长。基于此,业务实现了交易规模的指数型增长,并完成了全国多线城市的深度渗透。

韩超还透露,抖音生活服务综合行业业务平台今年将继续加大投入,并探索新的收费模式,持续助力商家降本增效和数字化运营。

如今在刷抖音时,看到美食推荐的频率更高。就在此前,抖音将在全国范围内开放外卖业务的消息,遭到官方否认。

但事实上,抖音在北京、上海、成都3个城市试点的团购配送业务进一步拓宽开放范围,开启了商家自助入驻,无须通过客户经理的前期推荐。抖音官方回应,后续会根据试点情况,考虑逐步拓展试点城市,目前没有具体时间表。

这是美团的自留地,敌人已经杀到了家门口,难道美团要靠降本增效迎敌吗?

当然,对于抖音而言,想要撬动美团的外卖地盘,也并不那么容易。

长城证券2022年底的一份研报提及,美团、饿了么作为外卖市场角逐胜利者每年仍需花费过百亿资金用以补贴。2021 年,在美团平台上获得收入的骑手约有527万人,全年骑手配送成本为682亿元。

研报还指出,美团众多业务并非各自为营,其地推、商家、配送资源渠道等存在众多复用协同空间,构筑了坚实的商业壁垒。

就像美团想要搞打车一样,抖音想要做外卖,基因上似乎不太合适。为了解决基因这一问题,早在2021年,抖音曾短暂上线心动外卖内测项目,并很快停止。去年8月,抖音和饿了么达成合作,在抖音上线饿了么小程序。用户可以直接在商家主页点单,随后跳转饿了么界面完成配送。双方合作已经进入武汉、南京、杭州等近20个城市,入驻商家接近5万。

如今,抖音在北京、上海、成都3个城市试点团购配送业务,在外卖领域更进一步。该项业务通过第三方配送平台达达、顺丰同城等外送到家,或者由商家自主配送。起送金额一般在50元以上,以套餐为主。

如果抖音+顺丰,或者饿了么一起打,那么胜算又多了一重。据接近抖音的知情人士透露,“城代模式”将是接下来抖音拓展外卖业务的重要打法。“抖音的外卖业务将于四月初跑通15个城市,之后会通过接入城市代理扩城。”该人士表示,城代模式可以让抖音以更低成本、更低风险迅速渗透外卖市场。

但王兴似乎很有自信。

在本次财报电话会议上,面对分析师“美团如何看待当下餐饮外卖和到店消费这两个行业的市场竞争情况”的提问,王兴回答道:“其他竞争对手,包括其他既有平台,还是新入场的短视频平台,都不具备挑战我们的实力。”

虽然抖音外卖的话题度很高,但在多位业内人士看来,美团和抖音2023年的主战场并非外卖,而是到店。

根据韩超提及,目前,抖音生活服务综合行业已开放的类目达到109个,未开放类目有134个,洗浴按摩、电影演出、美甲美发等重点类目已实现规模化运营,未来美容、购物、大健康、亲子教育、婚庆等具有高价值的特色类目将成为重点发展领域。

这相当于把美团上的服务,全部放在了未来的规划内。

根据国盛证券的测算,到2025 年,抖音到店广告、佣金收入或将分别达到 416、174 亿元,合计收入将达590 亿元、或将赶上届时的美团到店酒旅业务收入。

未来,在本地生活领域,抖音和美团势必将迎来一场恶战。

而面对竞争对手,仅仅降本,似乎已经不太可靠了。“团队没钱怎么带?”一位接近美团的市场人士指出,“互联网有天然的打法,总是想要最少的钱,甚至不花钱干事,这是不现实的。”

花最少的钱,能否为王兴打下*的天下成疑。尤其是,旁边站着一个愿意花大价钱的字节跳动。