2023年2月28日,中国茶叶时隔2年再次更新招股说明书,此时,距离其开启IPO之路已是第4年。

同月更新港股招股书的,还有澜沧古茶。这家公司2020年向深交所递交申请,次年5月突然终止审查,后转战港股;此外,2022年曾冲刺深交所的八马茶业,也在今年1月更新了招股书,再次备战IPO。其余如七彩云南、安溪铁观音等知名茶叶品牌,上市之路已无疾而终。

茶行业再次搅动资本风云的背后,是茶叶市场的巨大潜力。

据Statista数据显示,预计全球茶叶市场2025年将增至2667亿美元。而中国作为茶的国度,2021年茶叶市场规模高达3000亿元,预计2025年茶叶电商交易额占比能突破40%。

但是,这样一个3000亿大市场,为何迟迟没有一个以茶叶为主的上市公司?

01 3000亿大市场,谁是龙头?

近期,“围炉煮茶”爆火,掀起了茶叶市场的一股新风潮。

其实,节点财经观察发现,随着人们健康意识的不断提升,当前的茶叶市场已不再是中老年或高端群体的专属,茶叶的受众不断呈现年轻化趋势。基于年轻受众诞生的茶饮产业,也在进一步打开中国茶叶市场。

但是,茶叶市场虽然“看起来很美”,玩家众多,市场化程度并不高。

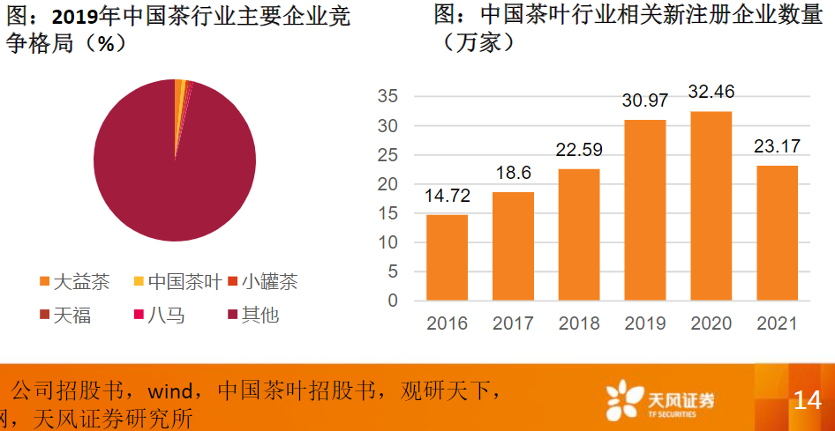

比如八马茶叶,其在茶叶市场上具有很高的知名度,在几千家的加盟店的支持下,其数量规模在同类型茶叶品牌中占据较大优势,并三次冲击IPO。但是,这家茶企2021年的市场占有率连1%都没到。

澜沧古茶也在推进港股的上市进程,凭借着多品类齐头并进的优势,开发出多条产品线,以“1966”、“茶妈妈”、“岩冷”为代表的三条产品线不断为企业增加营收,其中以普洱茶为代表的“1966”为企业贡献了绝大部分营收。

而据弗若斯特沙利文报告,按2021年普洱茶产品产生的收益计算,澜沧古茶的市占率也仅为2.8%。

背靠中粮的中国茶叶也并非弱势,全品类运营作是这家“中”字头茶企的优势之一,另有“海堤”“猴王牌”“蝴蝶牌”“百年木仓”“龙冠”等子品牌,业务涵盖乌龙茶、黑茶、花茶、红茶、白茶等及相关制品。

但是,中茶也在招股书中坦言,“从行业整体来看,其产品整体的市场占有率不高”。

比如2021年仅黑茶这一品类,就为中国茶叶贡献了约43%的收入,其次是乌龙茶占比约23%,而二者的市场占有率分别为1.09%、1.89%,主要产品的市场份额没有达到特定的优势。

除了三家准备上市的茶企外,主打高端绿茶的竹叶青也是茶企中的知名品牌,是《全球十大高端名茶》中*入围的中国品牌,疫情期间其春茶上市首日便增长了74.3%。

2022年1月其全渠道销量同比增长72%,明星单品论道销量同比增长85%。但是,其也存在着高端路线价格过高所导致的大众市场增速较慢等问题。

后起之秀小罐茶,2016年下半年才正式面世。上市之前,小罐茶经过详尽的市场调研与定位,将非遗制茶技艺、经验结合起现代科技进行标准化生产,后续也不断进行高科技结合,汇集出较大的品牌效应,使得罐茶营收从2016年的2.3亿持续飙升至2019年的14.6亿元,三年CAGR达到85%。

但是,其品质和价格不匹配的问题,也越来越受到质疑。

以上具有代表性的茶叶品牌,占据了中国市场较大份额,也在一定程度上展现了当前的茶叶市场特点:市场规模较大,产品类别多样化,但标准质量没有统一;市场营销多元化,但产品质量层次不齐,企业集中度较低。

这一特点,在为茶叶市场指明专业化生产体系、标准化产业结构、创新性技术发展等发展前景的同时,也凸显了茶企登陆资本市场的痛点。

02 中国茶,缺了哪种味道?

中国茶企在资本市场上却仍难以破局,究其根本,节点财经认为,首先是行业难以形成规模化效应。

据节点财经了解,由于茶叶本身的特殊性,使其在种植条件上具有严格的要求,既要保证气候的适宜,也要确保地形的合适,这使得产品质量和标准的统一具有了较大的难度。

比如澜沧古茶,截至2022年底,其拥有528家线下门店,其中24家直营,504家经销商运营,这些看似大规模的经营模式,却难以保证产品质量的统一。

尤其在于,茶叶产品具有较大的地域差异性,不同地方的民众会选择不同品类的茶叶品种,这种不统一性也使得茶企难以形成像其他市场一样的规模。

其次,茶企的后续发展空间不足,难以形成品牌效应。

国内茶企大都是以品牌加盟店形式来进行持续性营收,以八马茶业为例,根据招股书显示,在2019年-2021年,它的加盟模式销售收入分别约为4.80亿元、5.95亿元、8.91亿元,占营收比分别为47.44%、47.33%、51.50%。加盟模式贡献了近半的营收比,且占比呈逐渐上升趋势。企业将品牌定位局限于卖茶,没有进行品牌拓展。

如今,虽然以茶叶为核心的茶饮打破了茶叶市场单一的局限,赢得了广大的青年受众,但仅靠这一条创新道路的加持,无疑无法形成长期持续的品牌效应,这就使得中国市场茶企发展后劲不足,难以将品牌优势发挥到*。

最后,茶企的技术壁垒难以形成创新优势。

目前,茶饮市场确实在不断拓宽产业前景,借用技术优势来进行行业创新,打造出有吸引力的宣传优势,但在传统茶企中,一直难以在技术上有所突破。

由于资金与技术的限制,茶叶市场研发投入远远不足,生产效率低、产品品质参差不齐,导致茶叶产品本身难以突破。

但是,对于茶企来说,越是没有龙头的“乱世”,竞争的压力越大。而借助资本市场的力量进行扩张,无疑将极大助力茶企杀出重围。这也是各大茶企不折不挠,数次寻求上市的原因所在。

目前,茶叶产品的风格和形式在不断改变,以茶叶为原料的茶饮市场获得了飞速发展,线上销售也为茶叶市场开辟了一个崭新赛道,对传统茶企形成了一定的冲击。

比如奈雪的茶,2021年6月30日登陆港交所后,揭开了茶饮品牌的上市热潮,使得更多茶饮品牌在营销和创新、产品质量等方面不断提升自己,从而为整个茶饮市场带来了“鲶鱼效应”。

但是,奈雪的茶在品牌扩张、加盟等方面仍有许多管理上的不足,使得其会影响整个品牌的发展前景。上市后,奈雪从刚开盘每股报价18.86港元,到3月10日收盘跌至7.75港元/股,股价已经腰斩。

这也给茶企带来了一定的启发和警示,中国茶企若想在资本市场走的更远,其中涉及到的产品标准化、规模化的问题,企业发展的品牌效应等问题,技术与营销创新的问题都需要得到解决。

03 牵手资本,谁最有戏?

上市不易,连续数年冲击港股或A股的几大茶企深知这个道理,但都没有停止对上市的努力。其中,八马茶业、澜沧古茶和中国茶叶走在行业最前面。

八马茶业很早就开始寻求资本的“庇佑”。

2012年10月,八马茶业就与多家投资者达成对赌协议,后于2015年登陆新三板,2021年,其创业板IPO获得了受理,但在一年后的2022年5月便终止了这段IPO。

次年9月,八马茶业又开启了主板IPO的申报,近期证监会对于其申报文件提出了46个疑问,其中包含的销售费用问题、关联供应问题、产品质量问题、虚假宣传问题以及自主研发问题都需要企业做出较大的改进。

八马茶叶在古老传承技艺的支持下,已经成为铁观音茶中的龙头。与此同时,其也在别的品类中不断扩张,打造出全品类生产链。并且,通过加盟店的持续扩张下形成规模优势。在品牌上打造出自身的优势。

但是,不到1%的市场占有率,仍是这家一心上市的茶企需要面对的尴尬数字。

对比之下,澜沧古茶也不乐观。

2022年,在A股碰壁的澜沧古茶转向港股市场。招股书披露,近三年澜沧古茶的收入分别为4.05亿、5.59亿、4.63亿,2022年业绩呈现下滑趋势。其产品的特殊性,难以保证完全满足消费者的需求,给其顺利上市带来了一定的难度。

作为三者中最有背景的公司,2023年2月,中国茶叶第再次递交招股书。按理说,中国茶叶作为国企,拥有更大的优势来冲击上市,但其也不可避免具有一些体制机制、创新发展、人事变动等方面的问题,因此导致其在上市之路上仍然存在着许多的问题。

当然,中国茶叶除了具有中国老字号企业的背景优势,还发展进出口外贸业务,从而形成了自己的利润增长优势,在投资者上中茶的外部投资者普遍具有较高的质量。

因此,在茶叶市场因疫情普遍低靡的时候,其在2019年至2021年的营业收入仍然能够持续增长,分别为16.34亿元、18.93亿元、24.34亿元。

其实,无论八马茶业、澜沧古茶、中茶、竹叶青还是小罐茶,都在茶叶市场发展上有着自己独特的特色和前景。中国茶企的上市之路却仍然非常坎坷。

在节点财经看来,未来,中国茶企若想成功上市,必然需要进行一定的革新与发展。

*,要创新企业自身发展模式来完善产品结构。不要将茶企发展仅仅局限于茶叶,要不断在产业链上进行创新,以茶叶为原料来进行茶饮的品牌拓展。还可以借用茶叶生产源地来建立一些旅游特色观光地、以茶文化为根本来构建茶叶讲解博物馆,创造茶文化相关的文创产品,进而拓宽相应的企业。

第二,需要形成清晰的品牌定位来形成企业优势。当前,中国茶企仍集中在普洱茶、黑茶、红茶、绿茶等传统品类,无法在市场上形成自身特定的优势,产品品类、营销模式单一。

在未来发展中,需要茶企不能单纯依赖于加盟、店面扩张等形式,而要不断在企业发展中形成自身的品牌优势,可以在年轻、中老年、高端、平民等维度打造出自己的优势。

第三,需要进行相应的技术创新,保障产品质量。茶企难以上市的*原因之一,便是其难以进行标准化生产,茶叶这一产品的特殊性也导致其质量、保质期等方面难以得到完全的保障。

这就需要茶企在规模化生产基础上,确保采收的标准化、规范化,运用技术力量来进行产品的筛选和质量的把控。

第四,运用多样化营销,打造品牌特色。无论是聚焦于年轻人市场的创意化营销,还是聚焦于高端市场的品质化营销,都需要用不同的营销活动来打响品牌知名度,从而为企业持续性发展打下基础。

中国茶文化虽然源远流长,但通过现代营销方式打造的品牌并不多,将茶文化进行现代营销包装创和新,用独特的设计来展现自身的品牌特色,对茶企走进资本市场至关重要。

总体而言,节点财经认为,目前国内茶叶市场规模虽然号称3000亿,但由于行业特殊性,仍然缺乏充分的市场化。置身其中的茶企,需要认清当前自身的不足,补齐短板,而不是为了上市而上市。

茶企上市,应该是水到渠成的一件事,否则味道就会很怪。