新能源行业的造富神话层出不穷,除了动力电池领域公司相继融资上市,新能源车的IPO也不少。

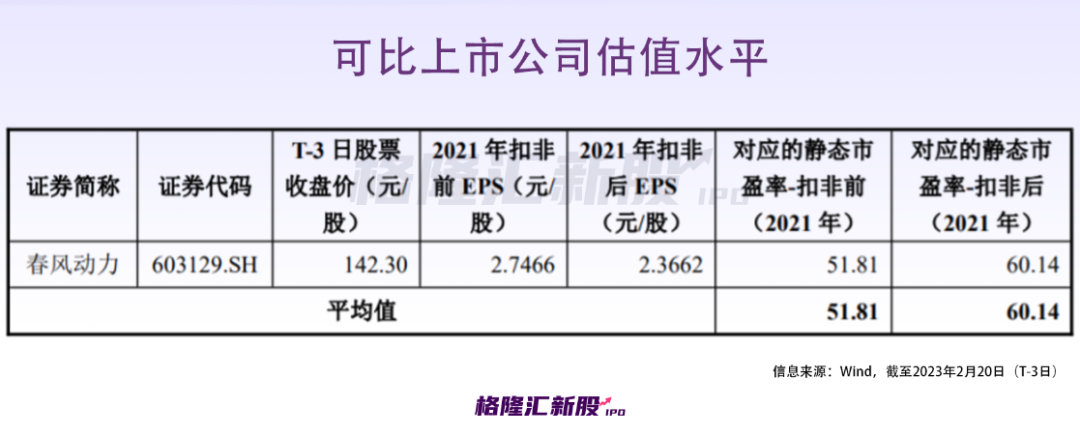

近日,东莞一家做场地电动车的公司即将登陆创业板。广东绿通新能源电动车科技股份有限公司(以下简称“绿通科技”)已于2月23日开启申购,目前处于待上市状态,其发行价格为131.11元/股,对应的市盈率为73.75倍,高于中证指数有限公司2023年2月20日(T-3日)发布的行业最近一个月静态平均市盈率,高于可比上市公司2021年扣除非经常性损益前后孰低的归属于母公司股东的净利润的平均静态市盈率60.14倍。

绿通科技本次发行新股数量为1749万股,发行股份占本次发行后公司股份总数的比例为25.01%。若本次发行成功,预计募集资金总额约为22.93亿元,按发行后总股本计算,公司的发行总市值约91亿元。

01、70后创业做场地电动车

招股书显示,绿通科技从事场地电动车的研发、生产和销售,目前拥有电动巡逻车、电动消防车、电动老爷车、旅游观光车、高尔夫观光车、电动货车等多个系列产品,广泛应用于旅游观光、高尔夫球场、巡逻、地产楼盘、厂区货运、野外休闲娱乐等场景。

公司创始人张志江是个70后,拥有香港亚洲商学院高级工商管理硕士(EMBA)学位,他曾担任过东莞市兴隆金属材料有限公司(含其前身)总经理、东莞市金翔电器设备有限公司总经理。

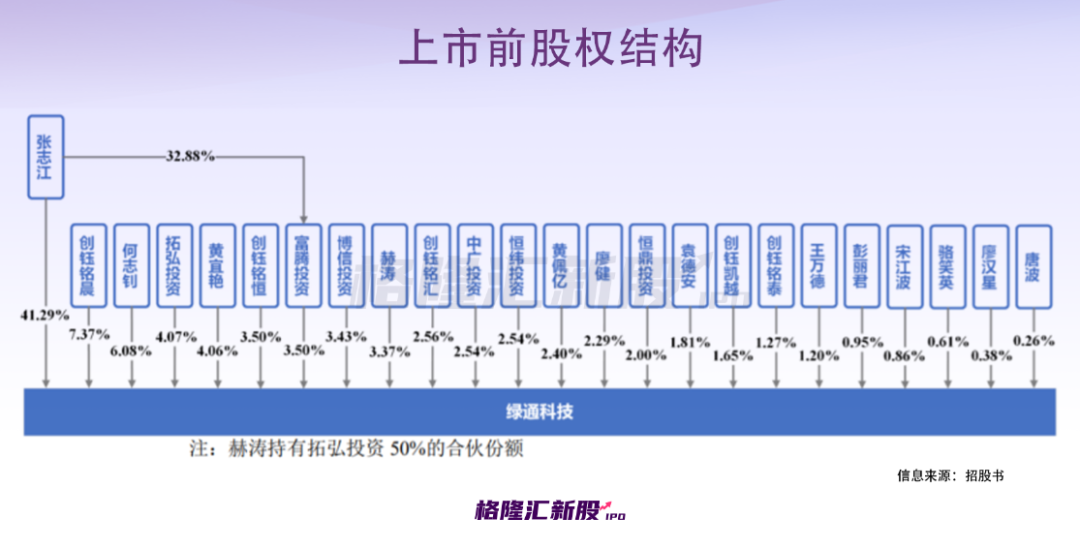

2004年,张志江与何荣浩分别以货币出资64万元、16万元,在广东东莞设立绿通有限(公司前身),当时二人的出资比例分别为80%、20%。2016年绿通有限整体变更为广东绿通新能源电动车科技股份有限公司。

在经过多轮股份转让与增资之后,本次发行前,张志江直接控制公司41.29%的股份,通过富腾投资间接持有公司1.15%的股份,合计持有公司42.44%的股份,为公司实际控制人。张志江的配偶骆笑英直接持有公司0.61%的股份,系张志江的一致行动人。此外,创钰铭晨、何志钊、赫涛均持有公司5%以上股份。

经过多年发展,绿通科技在场地电动车行业建立了较高的品牌知名度。据招股书,绿通电动车曾作为杭州G20峰会、俄罗斯首都莫斯科建城870周年纪念日、厦门金砖会议等接待车,通过参与国内外众多有影响力的大型项目,打造品牌形象。

02、卖场地电动车给老外

场地电动车以蓄电池为驱动力,其最高行驶速度不超过30公里/小时,远低于普通汽车,因此驾驶更稳定,安全系数更高,它还具有高环保、低噪声、低成本等优势,占据了一定市场份额。

近年来“低碳”理念盛行,电动车替代内燃机车的速度逐渐加快,加上场地电动车的应用场景不断增多,产品销售也日益火爆。据先进制造业发展联盟研究数据,2019年全球场地电动车市场规模达到97.02万台,2015-2019年期间保持着8.8%的复合增长率。

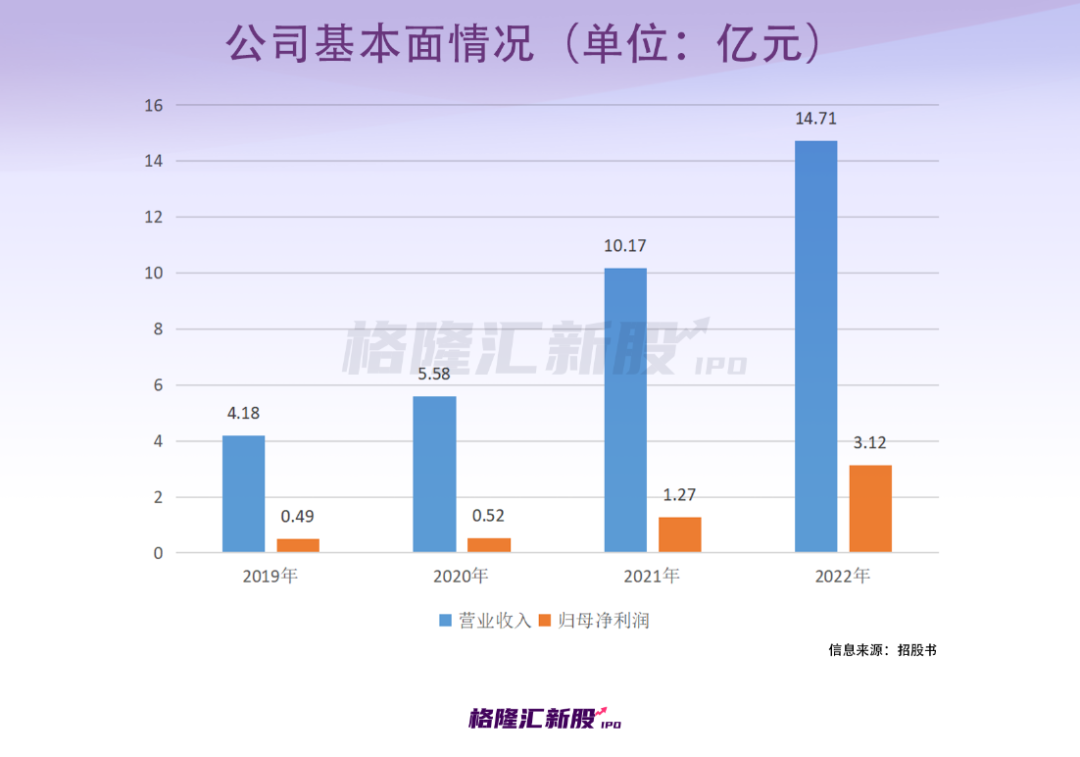

近年来,绿通科技的业绩持续增长。招股书显示,2019年至2021年,公司的营业收入分别约4.18亿元、5.58亿元、10.17亿元,对应的归母净利润分别约0.49亿元、0.52亿元、1.27亿元。经审阅,公司2022年的营业收入约14.71亿元,同比增长44.65%,归母净利润约3.12亿元,同比增长145.09%。

绿通科技预计2023年1-3月营业收入在3亿元至3.2亿元,同比变动率为-3.11%至3.35%;预计同期归母净利润为5000万元至5500万元,同比变动率为9.70%至20.67%。

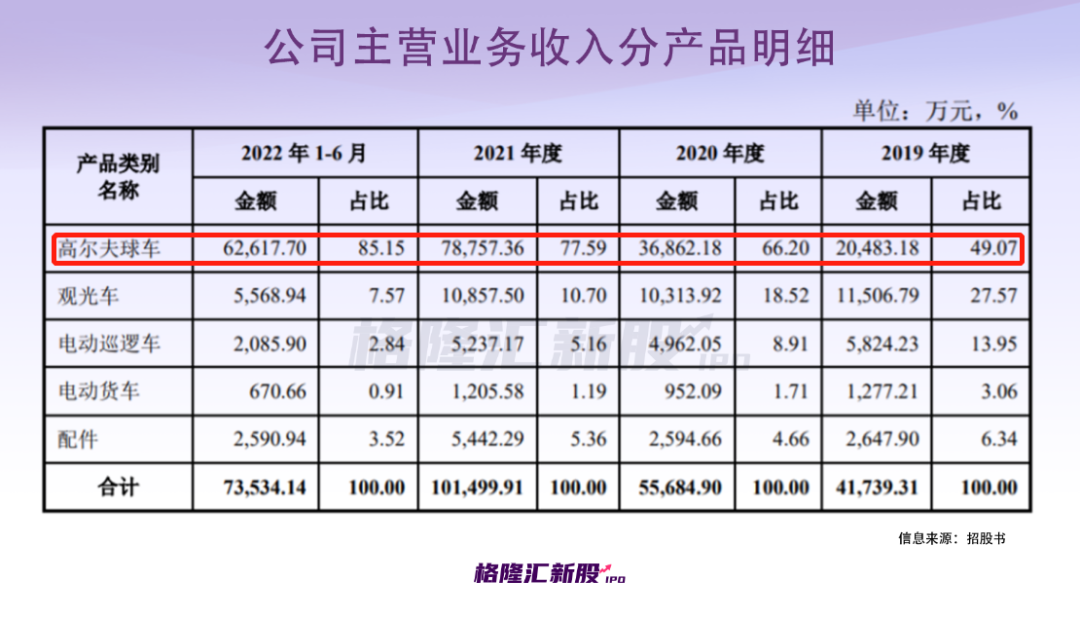

从收入结构来看,报告期内,高尔夫球车的营收占比呈上升趋势,是公司的重要收入来源。观光车、电动巡逻车和电动货车的营收占比有所下降。

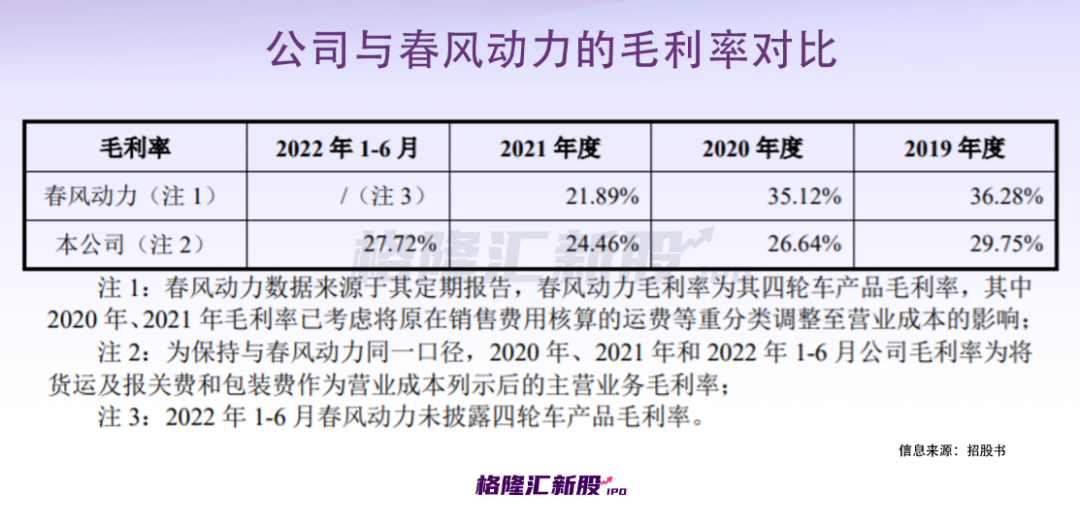

报告期内,绿通科技的主营业务毛利率分别为29.75%、26.64%、24.46%和27.72%,整体呈下滑趋势。2019年与2020年,公司毛利率低于同行业上市公司春风动力,主要系产品类型和销售模式差异造成。2021年,春风动力受出口至美国的ATV车型加征关税、海运费大涨、原材料涨价等影响,其毛利率大幅下滑,并低于绿通科技,而绿通科技在美国主要通过ODM模式销售,相关关税、海运费主要由客户承担。

我国场地电动车制造行业起步较晚,早期多以从追赶国际大牌产品开始,产品的整体质量、服务能力等与国际大厂相比存在差距。但随着行业的发展,部分坚持品质和创新的企业逐渐得到了国内外客户的认可,成为中国市场的龙头企业。

在境外市场尤其是美国市场对场地电动车需求增加,以及公司的大客户策略(优先满足ICON、LVTONG USA等采购量大的客户需求)影响之下,绿通科技的境外销售收入不断增长。报告期内,公司境外销售收入占主营业务收入的比例分别为61.37%、75.55%、86.08%及92.87%,占比较高。

值得注意的是,2019年至2022年上半年,公司对大客户ICON的销售收入从约0.75亿元猛增至约3.39亿元,对LVTONG USA的销售收入也从约0.24亿元增至1.62亿元,同时公司对这两大客户的销售收入占主营业务收入的比例也从23.74%升至68.07%,占比不断上升,形成一定业务依赖。

03、依赖贴牌模式

从全球场地电动车市场格局来看,ClubCar、E-Z-GO、Yamaha这三家企业经营历史悠久,品牌知名度高,并且已经在全球形成成熟的营销网络,占有较高的市场份额。近年来,随着产业结构的升级,中国企业已从单纯制造向研发和自主品牌方向发展,并在国际场地电动车市场上产生一定影响力。

绿通科技在我国场地电动车市场占据着较高的出口份额,从出口数据来看,2021年我国出口高尔夫球车等场地电动车11.7万台,其中公司出口高尔夫球车等场地电动车数量达3.66万台,占总出口量的31.32%。

据招股书,公司的境外销售主要采用ODM(贴牌)模式。报告期内,公司对ODM客户销售金额分别为1.92亿元、3.69亿元、8.03亿元及6.26亿元,占当期公司主营业务收入的比例分别为45.90%、66.25%、79.08%及85.08%,集中度不断增加。可见绿通科技较为依赖贴牌模式,自有品牌销售占比相对较小。

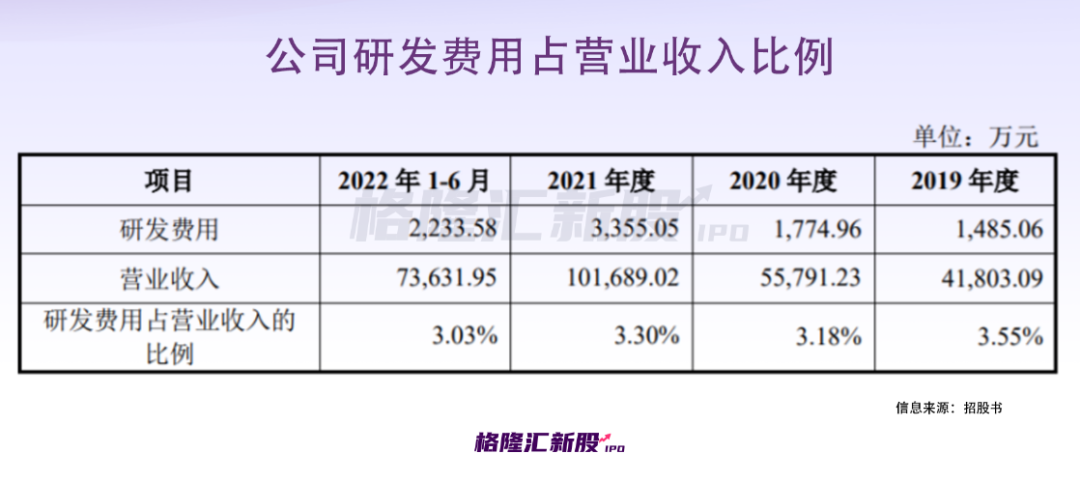

研发投入方面,2019年至2022年上半年,绿通科技的研发费用分别为1485.06万元、1774.96万元、3355.05万元、2233.58万元,尽管公司的研发投入有所增加,但在高新技术企业中研发费用率并不高。按照《高新技术企业认定管理办法》,最近一年销售收入在2亿元以上的企业,研究开发费用总额占同期销售收入总额的比例不低于3%,而公司的研发费用率处于刚过及格线的水平。

尽管绿通科技在我国场地电动车市场占据着较高的出口份额,但其出口产品主要采用贴牌模式,自有品牌的打造仍有待加强。同时,公司还面临着知名国际品牌及众多国内品牌的竞争,在此背景下,公司还得加大研发投入,来提升自身竞争力。

04、结语

今年以来,新能源车板块呈先升后降走势,与公司产品应用领域较为一致的春风动力股价1月以来出现过一波30%左右的涨幅,近期有所震荡。尽管近两个月A股市场打新氛围较好,许多新股上市首日几乎都有不错的涨幅,但鉴于绿通科技的发行市盈率远高于行业市盈率,仍然存在一定的破发风险。

A股新能源车板块走势,富途牛牛(数据截止3月1日收盘)