2月20日,证监会宣布将启动不动产私募投资基金试点工作,以满足不动产领域合理融资需求。该类基金的投资范围包括特定居住用房(存量商品住宅、保障性住房、市场化租赁住房)、商业经营用房、基础设施项目等。

对房地产和基金行业来说,这个消息都算得上重磅利好。

不少业内人士认为,作为房企融资的“第三支箭”,不动产私募投资基金试点可以与公募REITs共同构成了完整的不动产金融闭环,并通过盘活存量资产来促进房地产行业的转型,就此开启十万亿级别的私募市场。

资本市场也给出了热情的反馈,在证监会消息公布的第二天,港股、A股房地产板块开盘便直接冲高,祥生控股集团涨幅超过20%,深振业A、光大嘉宝涨停,不少房企股价当日涨幅都超过5%。

相比股市,保险等机构投资者的态度更为踊跃,因为他们不仅符合开展不动产试点业务的管理人管理规模要求,自身资金需要能实现年年分红、资产保值增值的诉求又与不动产私募基金的产品特点相契合。

预计未来基金市场上,将出现更多以不动产为底层资产的私募产品。

政府支持、资本看好,只有普通居民对这些利好房地产的政策依旧无动于衷。

1.房地产纾困

利好政策频频出现,只因房地产已成政府眼中的困难行业。

2016年之后,中央经济工作会议中没少强调“房住不炒”这四个字,显得房地产在中国市场经济中的定位,颇有些像需要被关进笼子里的猛虎。

然而去年年底,国务院副总理刘鹤却罕见公开表态,称“房地产是国民经济的支柱产业”,正在考虑出台新的举措,以便改善行业的资产负债状况,引导市场预期和信心回暖。

当时市场便猜测,这意味着国家对房地产业的调控基调将全面转向以稳定为主。而今年1月,刘鹤又在世界经济论坛上指出,要“使房地产公司具备造血的功能”,再次展现出中央政府想要改善房地产下行状况的态度。

地方政府的表态则要更加直接,例如2月初武汉发布了16条稳经济措施,直接将房地产行业归类为“困难行业”,一度引发网友讨论。

目前房企的盈利状况,也确实当得起“困难”二字。根据A股上市房企发布的2022年业绩预告,有36家预计亏损,约7成房企净利润同比下滑,即便是预告业绩*的招商蛇口,净利润也同比下滑了63.36%。

房企生存困难,自然就会减少拿地,即便是深圳、杭州、南京、苏州等热门城市的土拍市场,也难以寻觅到民营房企的身影,只有国企和地方城投来托底。

这对较为依赖土地收入的地方财政来说并不是一件好事,所以新年伊始就有约30个二线城市发布了面向楼市的“纾困政策”。

不过地方政府出台的措施,大多还是集中在为居民买房松绑、刺激需求端增长的方面。像武汉这样,选择在重点监管资金中增加“项目主体结构达到三分之二进度”拨付节点,以减轻房企资金压力的地方政府较少。

接着,房地产市场就等来了“不动产私募投资基金试点工作启动”这个重磅政策。

这其实是去年年底,地产融资领域信贷、债券、股权“三箭齐发”带来的政策延续,因为当时证监会就提出,除恢复涉房上市公司并购重组、再融资等渠道外,还要积极发挥私募股权投资基金作用。

微妙的是,去年呼声较高的房地产纾困基金却没有新消息。只有郑州这样饱受楼房烂尾、居民停贷问题困扰的地方,由政府牵头设立了暂定规模100亿元的楼市纾困专项基金。网传由建设银行和央行募资、规模达千亿的楼市纾困基金,似乎就只是个传闻。

结合如今不动产私募试点的消息,可见中央和地方政府虽然都在不遗余力地出政策、保交楼,但在资金方面还是更想利用社会资本的力量。

2.金融机构两难

房企纾困资金背后,是进退两难的金融机构。

比起政府旗帜鲜明地要救房企、保交楼,金融机构的态度和处境就要复杂的多。

除了授信,金融机构能为房地产提供的还有利率优惠。根据贝壳研究院统计数据,目前百城首套房贷主流利率平均为4.04%,环比下降6BP;首套利率低于房贷利率下限(4.1%)的城市增加至34城,珠海、南宁的首套利率*,仅有3.7%。

各家银行自去年开始多次下调房贷利率,为的自然不是做慈善,而是要刺激居民购房需求,给自己的住房贷款和房企开发贷款业务输血。

然而利率优惠不仅没有起到促进居民买房的作用,反而引发了居民提前还房贷的热潮。最近考研名师张雪峰在微博上吐槽,“6年还60万房贷,利息57万”引发网友热议,一定程度上反映了中国居民为何觉得“还房贷不划算”。

加上过去一年房贷利率接连下降,让那些在利率5-6%时代贷款买房的人更有心理落差,进而强化了提前还贷的想法。不少金融机构还会提供利率只有3-4%的消费贷、房抵经营贷,也为想要提前还贷、转贷降息的人提供了操作便利。

银行方面虽然采取了罚款、排队预约等方式,试图削弱居民提前还贷的热情,但收效甚微,还给自己增加了很多骂声。

对银行来说,限制提前还贷确实是无奈之举,毕竟大部分银行一年以上定期存款利率水平是1.6%-3%,如今房贷利率降到4%,低利率的新债替换了高利率的旧债,对收益依赖息差的银行来说确实是个挑战。

居民个人房贷之外,面向房企的开发贷也不再是银行眼中的好生意,恒大等房企的债务违约让银行不得不加强风控审核,并把更多的精力用在清理存量坏账上。

虽然中国的城镇化还在继续推进,但银行授信大概率会流向城乡开发、基础设施建设领域,以专项债和城市更新项目贷款的方式。而不是如过去的十几年那样,信贷和债券资金都一窝蜂涌入资产负债率极高的房地产开发企业。

地产融资的三支箭里,现在大概只有股权融资能提供相对宽裕、且不增加债务负担的资金。但即便恢复了房企上市公司再融资的渠道,股市资金对房企的财务指标要求也没有变得更宽容,表现不佳的房企只会加速退市。

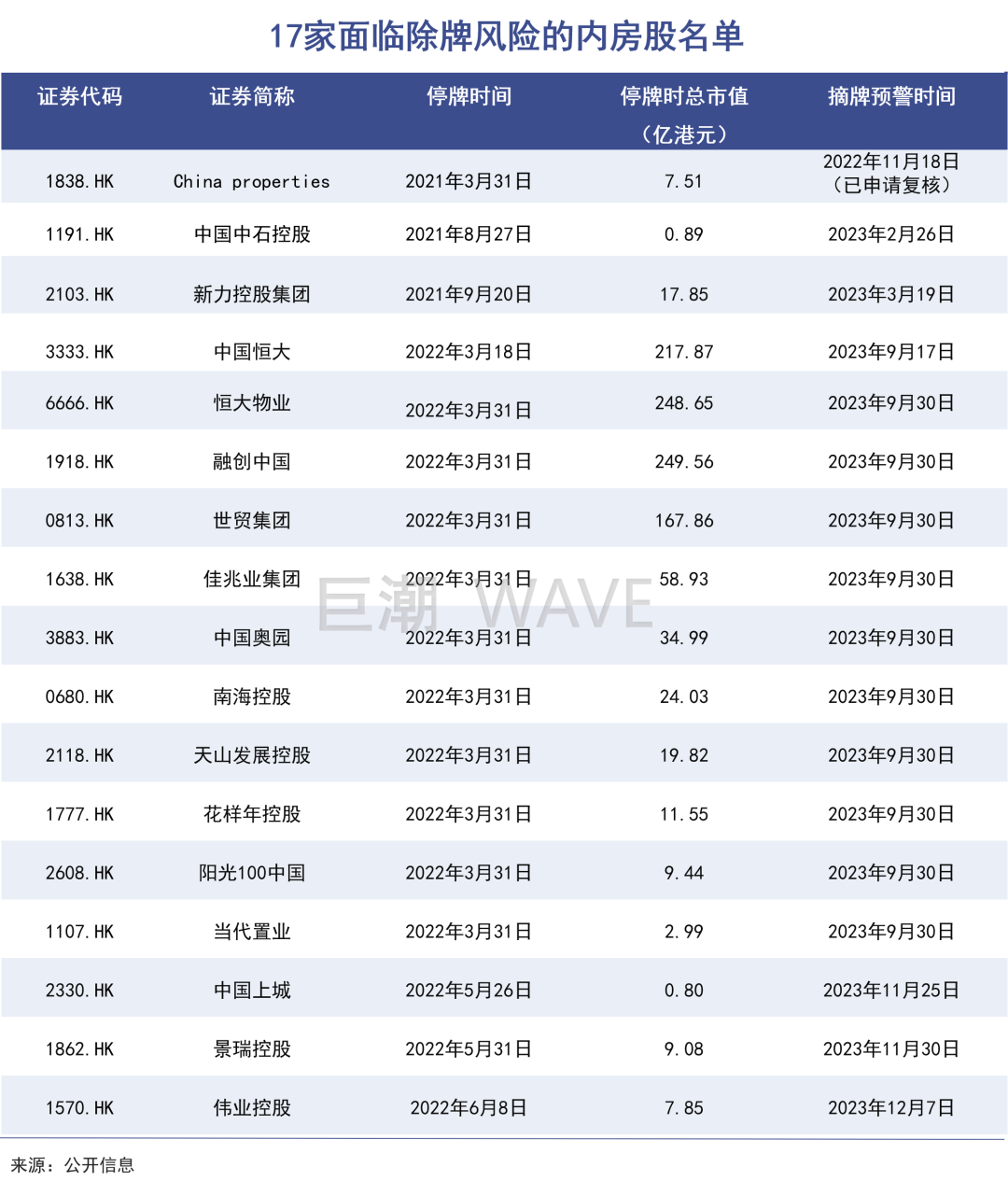

2月初港交所已清退多家上市公司,代表着港交所对于长时间停牌、养壳的监管信号日趋严格。而去年3月开始停牌的17家内房股很可能会在今年9月面临除牌风险。

股权投资机构欢迎不动产私募投资基金试点,同样也不代表他们会将募集的资金全部投入居住用房领域。毕竟按照国外的经验,此类基金偏好的还是有稳定现金流回报的写字楼、购物中心等商业地产。

与其说金融机构会尽心尽力为房企纾困,以防范系统性金融风险,不如说金融机构更想探索如何与房地产行业解绑,在糟糕的行情中尽可能保全自身利益。

3.居民隔岸观火

居民选择不再掏空六个钱包,房地产的刚需属性持续下降。

令银行头疼的提前还贷风潮背后,体现的是中国居民自降杠杆以应对经济下行风险的决心。顺着这思路思考,购房作为个人债务*的来源,会被居民冷落就显得理所当然。

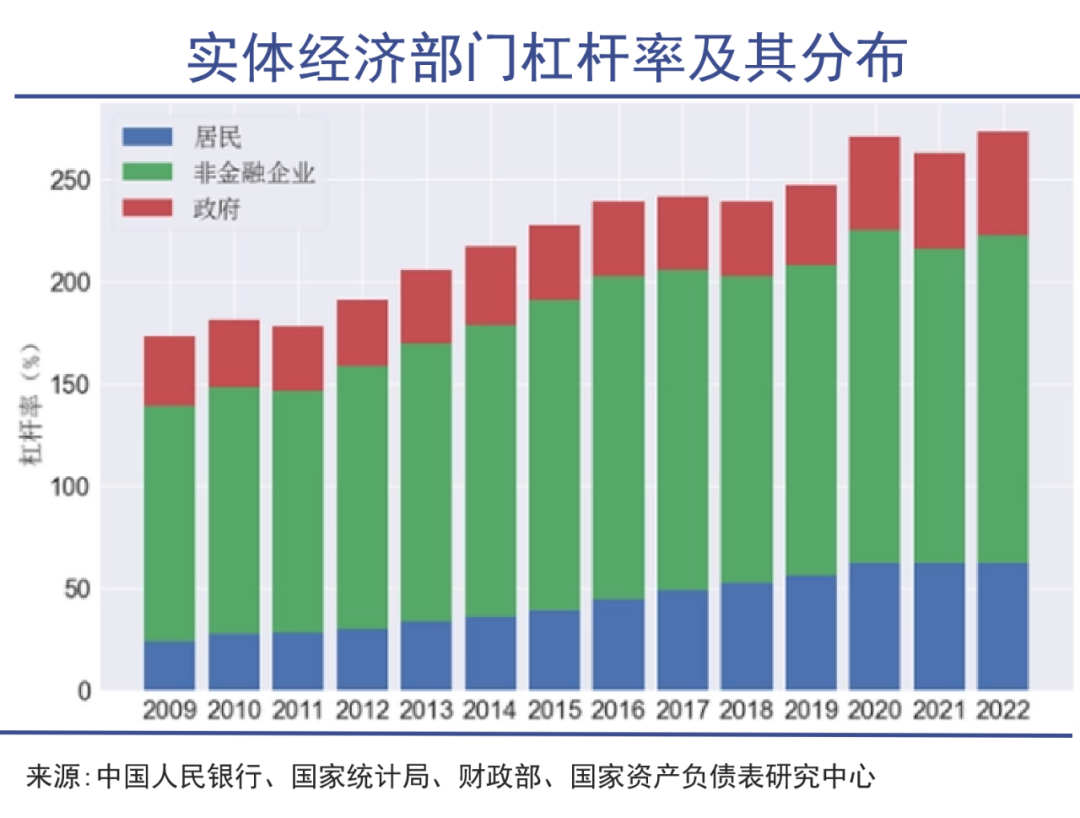

疫情三年期间,中国的居民杠杆率一直保持在61.9%左右的水平,即便是在中国宏观杠杆率上升10.4个百分点的2022年,居民杠杆率也没有任何增长。同年居民债务增速也只有5.4%,其中住房贷款仅增长1.8%,消费性贷款仅增长2.8%。

居民住房贷款增速下滑与房地产交易量的下降高度相关,这些数据暗示着,居民部门主动去杠杆的意愿增强,并且抑制了消费和房地产交易的增长。

国家统计局的数据显示,2022年中国商品房销售面积135837万平方米,同比下降24.3%,其中住宅销售面积同比下降高达26.8%。

各地政府普遍增加了不少购房优惠,比如允许提取公积金充作购房首付(南京),但房地产市场也没有迎来“开门红”。中指研究院统计,今年1月TOP100房企销总额为同比下降31.7%,房地产市场活跃度继续下滑。

2018年,“六个钱包”理论横空出世。如今5年过去了,中国人已经很难再接受“掏空家底、背上巨债、父母子女都要帮着还贷才能买上房子”这种设定了。

虽然住房仍是一种刚需,但大规模建新房、一人买多套房并不是刚需,贷款买高价房就更不是刚需了。尤其中国居民还经历了三年疫情,面临着经济下行、失业加剧的风险,在负债买房这件事上只会更加谨慎。

有人会因为看到近期中国居民储蓄快速增加,就以为大家的口袋里还有不少“余粮”可以用来增加消费甚至购房。然而根据央行数据,中国目前的人均存款仅有8.94万元,即便按照一家三口计算,这个金额也不足以支撑多少“大额消费”。

如果将持续低迷的结婚率和生育率也纳入考虑,未来中国居民的购房需求很可能还会继续走弱。

许多中国人都是因为要结婚了才决定买房、要生小孩了才决定换大房,可以说购房与组建家庭之间息息相关。然而,在巨大的社会压力下,许多年轻人选择不婚不育,登记结婚人数自2013年开始便连续下降。

经济发达的江浙沪等地区,年轻人不结婚的现象更加明显。

没人能够确定,10后、20后的生育观念是会像70后、80后,还是像90后、00后。但可以确定的是,10后、20后长大后,一定比现在的年轻人更加不缺房子,因为他们的父母和祖父母、外祖父母都很可能会有房子留给他们继承。

在城镇化率达到65.22%后,中国还有多少人口没被商品房“覆盖”呢?在新生儿数量跌破1000万之后,中国未来又有多少人口需要买房呢。

房地产行业与财政、金融系统纠缠的再深,终归还是一种需要终端消费者的行业,就像餐饮服饰那样。历史上任何一个缺少终端消费者的行业都只能走向落寞,房地产大概也不会是例外。