国补退坡,连同特斯拉掀起的价格战一起,让车企齐齐陷入是“保价格”还是“抢市场”的两难境地。另一边,上游碳酸锂的价格走势一波三折,2023年开局,新能源汽车行业依然在挑战中前行。

回望过去一年,比亚迪逆袭一汽-大众登上车企年度销量宝座,从大盘来看,全年新能源乘用车零售达567.4万辆,渗透率升至27.6%构成车市利好的A面。但在此消彼长的较量中,现实的B面是不少车企加剧了销量与生存危机,“蔚小理”三家也均未完成曾经定下的年度KPI。

未来汽车日报制图

年初各家车企掌门人相继发出全员信,文风虽各有不同,但核心内容均指向效率与市场。除了复盘与反思,更紧迫的任务是开药方与立军令状。

在多重不确定性中寻找确定性成为行业的主基调。

纵观整个新能源汽车产业,2023年,车企竞争在快速加剧,上游的供应链与产能危机仍在继续。动力电池厂商在激进扩张的同时,也埋下“产能过剩”的隐患。

在一级市场,整车厂的热度逐渐消减,创业者和投资人的重心开始走向上游,遍布新能源产业中越来越细分的赛道。当资本的耐心不在,自动驾驶的方向也指向量产与落地。对于车企来说,则是狂飙猛进过后,如何回归到有质量的发展。

01 从电池到轮胎,供应链难题还在

2022年,新能源车企竞争与洗牌的背后,离不开供应链的稳定与成本压力。受原材料和物流成本的双重影响,从动力电池、车载芯片到轮胎,供应商们全都上调了价格。

据不完全统计,宁德时代、亿纬锂能、欣旺达等动力电池厂商的涨价幅度为15%-30%;台积电、力积电等芯片厂商的涨价幅度为10%-20%;包括马牌、米其林在内的43家轮胎企业,涨价幅度在2%-5%之间。

从上游供应来看,目前传导出的信号是这个难题在短期内仍将存在。

自2022年11月以来,玲珑、赛轮等近40家轮胎企业正式发出涨价通知,涨价时间从2023年1月1日-2月1日,涨幅在3%左右。原因仍是“大宗原材料成本上升,物流成本高居不下,短期内难以得到改善。”

芯片行业也是如此。据中国台湾媒体《电子时报》报道,台积电等晶圆代工厂与IDM、部分Tier 1厂商针对2023年代工价格的谈判已持续接近一个季度,目前谈判已进入尾声。但据谈判结果来看,2023年多数汽车芯片代工价格将上涨。这或将带动芯片价格上涨。

动力电池占电动汽车总成本的40%-60%,亿纬锂能董事长刘金成在接受未来汽车日报采访时也表示,“一些重要客户已经明确提出了价格红线,超过一定价格就做不下去了。”

从当下趋势看,动力电池价格有望下降。此前,因为原材料价格飙涨,动力电池厂商纷纷通过向下游转移成本压力。受新能源汽车补贴退坡、终端需求减弱等影响,从2022年年末开始,作为动力电池关键原料,电池级碳酸锂价格开始逐步回落,

上海钢联数据显示,2月16日电池级碳酸锂均价下跌1000元/吨至46.3万元/吨,较去年11月中旬59万元/吨的历史最高均价累计下跌超10万元/吨,跌幅接近24%。

02 车企降本增效,但研发投入翻倍

从高阶智能驾驶、800V电子电气架构,到激光雷达、CTB电池等技术,能够看到的是,在智能汽车时代,核心技术是拉开差异化竞争的关键。

为了占领技术高低,车企在持续推高研发投入。2022年前三季度,比亚迪、蔚来与理想的研发投入较2021年同期均实现了翻倍式增长,长城、长安与小鹏的研发投入也增长50%以上,比亚迪和上汽集团的研发投入连续两年超百亿。

自动驾驶是小鹏的核心标签,其计划将在2023年之后的五年持续进行高强度的研发投入,每年的研发投入都会超过60亿元。

蔚来从子品牌、手机到手表,推动业务扩张的同时研发投入基本会保持在每季度30亿元左右,即全年将达到约120亿元的水平。

理想除了推出纯电车型,逐渐从单一爆品向多条产品线垂直切换外,还将补上自动驾驶短板。比亚迪也明确对研发费用加码,今年投入超过200亿元。

不过目前新势力尚未实现全年盈利,面对市场的激烈竞争,尤其是特斯拉的价格战,降成本+提效率的手段组合成为破局的方法。

“今年的研发投入不会比去年低,但可能会调整研发方向的分配,提升效率。”有新势力内部员工告诉未来汽车日报。相比于此前“广撒网式”的研发,公司会更注重“将资金和精力集中投入,先把一些技术跑出来。”

家底殷实的传统车企也开始加码。长安、奇瑞和上汽先后组建超过万人规模的自主研发团队。

技术军备赛愈演愈烈,2023年车企密集推新品的同时新技术也将落地。“从市场需求和车企研发方向来看,城市NOA、高倍率电池、充储一体式电站等技术有望在今年集中落地。”一位行业人士判断。

03 出海热潮继续,抢市场的关键在人

2022年,比亚迪豪掷50亿买船,蔚来出海挪威,车企扎堆进军海外市场,寻找第二增长曲线。

李斌明确表示蔚来出海是一个长远规划,而何小鹏在2023年初的内部总结会上透露,小鹏也正加速向海外市场扩张,并计划今年推出两款海外车型。

得到Apollo注资后,有接近威马汽车的人士告诉未来汽车日报,威马正计划在中东设立合资工厂,目前正与沙特政府和相关财富基金做洽谈。

西南证券研报显示,2023年新能源汽车出口量将达到134万辆,市场规模相当于特斯拉去年的全球交付量(特斯拉2022年全年交付数量为131万辆)。

但抢占海外市场并非易事。李斌在今年初的内部信中明确表示,逆全球化的趋势不会反转,进入全球市场的过程将困难重重。

“目前新能源车企在欧洲、日本等市场处于品牌建设阶段,一旦在当地市场出现任何事故,会对品牌形象造成严重打击。”某国产品牌负责出口业务的负责人表示。

此外,作为大宗消费品,如何建立完善的服务体系,对车企的海外团队也提出更高要求。上述人士表示,从销售到售后,每个环节都需要大量熟悉当地文化背景、法律法规和消费习惯的员工,“但能胜任的人才还是太少了。”

其介绍,目前除了公司内部派驻,主要是当地招聘。“内部员工不熟悉当地市场,难以胜任一线工作,本土招聘有经验的成本比较高,比如欧洲要给出高于市场价50%以上的薪资才有吸引力。”

随着越来越多的车企进入海外市场,抢占市场份额的同时,专业人才的待遇也会逐渐被拉高,上述负责人判断。

04 整车不再疯狂,热钱涌向上游

过去一年,新能源产业无疑仍是投资重地。

IT桔子数据显示,截至2022年12月6日,中国一级市场新能源行业共计发生285起投融资事件,融资总规模达到1077.73亿元,整体呈波动上升的趋势。其中,共有24笔融资金额超过了10亿元。

不过随着造车进入下半场,以及市场逐渐成熟,资本对新能源汽车产业链的投资重心也逐渐从整车转向产业链中上游。

中金公司策略师王剑表示,随着造车新势力崛起,整车投资窗口期也正逐渐关闭。“但各类新能源车型推出频率加快,零部件需求集中释放,有利于产业链中上游零部件、元器件。”

2022年全年,中国新能源乘用车渗透率达到27.6%。根据CINNO Research统计数据显示,风电光伏、储能与锂电池成为2022年新能源项目投资的三驾马车,从资金流向来看,三者的占比分别为36.9%、29.3%和23.6%。

未来汽车日报制图

九鼎投资则认为,从一级市场投资角度看,目前整车厂已经没有投资机会。接下来2-3年,将沿着智能汽车产业链往上游走,针对细分赛道,重点关注国产化率较低(大约在5%-10%阶段),或者新产品、新技术的渗透率在5%-10%的细分领域。

此外,针对具体标的,考虑维度也包括,核心技术、团队稳定性以及是否有明确盈利预期。

另一方面,当汽车产业链价值分配格局发生变化,整车制造的利润进一步被压缩,车企也开始看向上游。比如对整车成本占比最高的单一零部件——电池,从比亚迪、广汽埃安到长城、吉利,多家车企都先后布局,甚至向更上游的原材料领域试探。

05 电池厂商大跃进,埋下产能暗礁

随着新能源汽车销量节节攀升,动力电池需求量不断上涨。另一方面,动力电池占整车成本的4-6成,为了提升议价权,车企也在陆续引入二供、三供。

连带着出海趋势,动力电池厂商开始加紧备战产能赛。据不完全统计,仅在2022年,动力电池领域已公布的投资计划超过50个,总投资金额近万亿元。

从规划数据来看,到2025年,宁德时代已披露的产能规划超过675GWh;弗迪电池、中创新航、欣旺达、蜂巢能源、国轩高科的产能规划目标分别为600GWh、500GWh、500GWh、600GWh、300GWh。

虽然动力电池厂商在扩产潮中实现营收、利润双增长,全产业链的投资热度也水涨船高,但产能过剩的风险也逐渐出现。

根据行业机构乐观估计,到2025年中国新能源汽车市场需要的动力电池产能大约在1000到1200GWh。但浙商证券数据显示,到2025年全球主要动力锂电池厂商的规划产能将达到4335GWh,是预计需要产能的4倍左右。

亿纬锂能董事长刘金成判断,预计最晚后年全产业链都将出现产能过剩。

动力电池产业创新联盟副秘书长王子冬则认为,“2023年中国本土市场的新能源汽车增速很可能会下降,加上动力电池企业新建产能释放,随之电池供应一定会过剩。”

06 自动驾驶遇冷,前装量产内卷

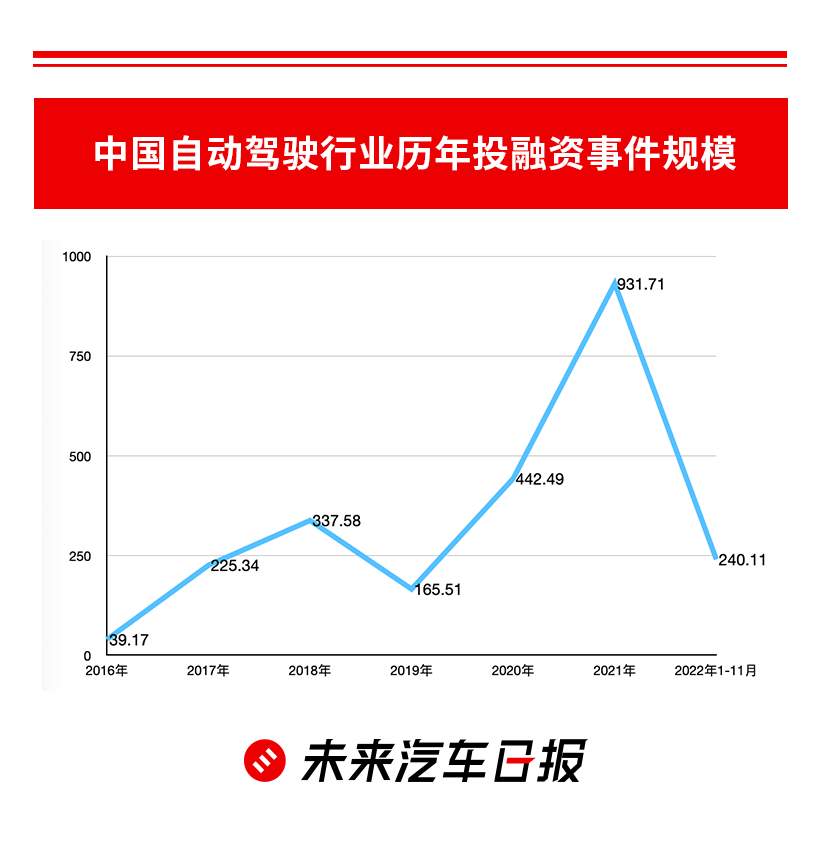

2022年,自动驾驶公司在资本市场遇冷。一个明显信号是,在数量上,2022年的136起融资事件与2021年基本持平,但200亿元的融资规模仅为后者的两成。

在二级市场,全球范围内上市的10余家自动驾驶公司股价更是暴跌超80%。

未来汽车日报制表

裁员过冬成为核心主题。一位长期关注自动驾驶的投资人表示,“资本消化不了自动驾驶公司画的‘大饼’了”,多数投资人的态度也明确指向自动驾驶是否有商业化落地。

另一组数据佐证了这个变化。2022年共有72家自动驾驶相关企业获得融资,其中包括地平线、黑芝麻智能、速腾聚创在内的数十家被资本追捧的企业均拥有明确的落地场景以及有量产潜力的项目。

这也成为自动驾驶公司活下去的关键。目前L4级以上自动驾驶在技术落地上难有明确预期,相比之下,L2级技术已经具备商业化规模。

L2级别自动驾驶前装渗透率不断提升。根据互联网数据中心IDC发布的《中国自动驾驶乘用车市场数据追踪报告》显示,国内L2级自动驾驶乘用车渗透率已从2021年第1季度的7.5%升至2022年第1季度的23.2%。

中国汽车工程学会名誉理事长付于武预计,到2025年我国L2、L3级的自动驾驶乘用车渗透率将逼近50%。

“自动驾驶公司都在做技术下放,从L4到L2,先活下来再说。”不过在从业者看来,智能驾驶领域已成“红海”,随着越来越多的玩家涌入,“免不了要大打价格战”。

07 电动化折戟,BBA加码中国研发

2022年,在燃油车领域风光无限的BBA(梅赛德斯-奔驰、宝马和奥迪)仍未找到快速“通电”的密码。哪怕是放下身段降价,但无论在销量还是声量上,仍不及预期。

在智能化上,因为与国内新势力存在的明显差距,也让外资车企加码中国本地化研发。目前,包括保时捷、奔驰、宝马等在内的车企都斥巨资在中国成立研发重心和生产基地。

奔驰在北京亦庄投建了中国研发技术中心,拥有1000多名工程师。奥迪在北京研发中心主要负责新能源、数字化、自动驾驶方面的工作。保时捷也在上海设立研发中心,改进本地的产品开发。

与此同时,国内市场对智能化的“内卷”也带动产业链优势。除了自研,近几年外资车企也不断加深与BATH(百度、阿里、腾讯、华为)等国内智能化相关企业的合作。围绕智能座舱等各个环节的需求,国内不少供应商也开始进入BBA的体系。

“新能源汽车的很多核心技术,国内车企的研发速度已经跑在了前面。”乘联会秘书长崔东树告诉未来汽车日报,中国交通状况特殊,外资车企很难独立发展自动驾驶技术,需要进行本土化合作。

另一个信号是,2022年乘用车合资股比已经全面放开,崔东树认为,随着中国市场占全球销量比重越来越大,“未来会有更多财大气粗的外资车企摆脱合资限制,加码中国市场。”