“现在都不敢买理财产品了,谁想到理财还能亏钱?”去年10月,林女士买了8万理财产品,没想到,原本以为能有近3000块的收益,变成倒亏300多块,连本金都不保。

去年11月以来,银行理财受债市波动影响,净值大跌。理财赎回潮的情绪延续,改变了今年银行开门红的营销方向。

时代财经走访发现,当前理财产品遇冷,各大银行开门红主推保本的银保产品和结构性存款产品。同时,有中国银行客户经理表示,大额存单受到热烈追捧,“去年年末,额度很快被抢光。今年刚开年,还有额度,但非常抢手。”

主推“保本”产品

去年10月,林女士在中国银行买了一款为期半年的理财产品,业绩基准率为3.1%。然而,买了一个月后,债市大幅度调整,不少理财产品收益率下滑,包括林女士持有的产品。

目前该产品持仓收益仅为-0.41%。没有预期收益,甚至还亏了300多元,这对于年过六旬,追求保本收益的林女士来说,并不容易接受。“我都有点被吓怕了。”林女士向时代财经表示,该产品在今年4月份到期,但她并不打算继续购买理财产品,而是偏向定期存款。

林女士所购买的理财产品当前为负收益。图片来源:受访者提供

华福证券去年12月29日一份研报指出,进入去年12月份,受到债市表现低迷影响,债券因遭恐慌抛售而大幅下跌,导致配置债券的理财产品净值也跟随波动。截至去年12月26日,其统计了26989只封闭式理财产品和18445只开放式理财产品,其中封闭式理财产品破净率为19.71%,开放式理财产品破净率为10.64%。

该研报还显示,在“破净潮”和“赎回潮”下,12月(截至12月25日)新发产品募集规模合计为1774.14亿元,较11月份下滑约22.74%,理财新发热度有所减弱。

由于近期理财产品表现不佳,客户更偏爱保本型产品,时代财经走访广州市多家银行发现,各大银行也“对症下药”,今年“开门红”营销重点,从以往的理财产品,转为“保本”的银保产品、结构性存款产品等。

1月4日,中国银行广州某网点陈经理表示,近期建议其客户赎回到期的理财产品,转做保本产品。

“资本新规之后,保本产品只剩下定期存款、结构性存款和保险产品。”陈经理推荐某结构性存款产品,起存金额10万,为期63天,称基本能保证收益在2.6%-3%以上,“保本型产品,我们*先保证本金安全,第二会保证收益在*收益1.3%至最高收益3.25%之间。”

陈经理还表示,当前既保本、又有分红和保险功能的分红型保险产品格外受客户欢迎。

“在保本情况下,以往最高收益达到5.6%,而目前利率下降,也有约4.2%-4.3%收益。这产品一年开放一次,昨天刚推出,额度2亿元,抢完就没了,我很多客户在几天前已经预约购买了。”陈经理告诉时代财经。

同样,工行广州某网点薛经理也向时代财经表示,如果针对年轻客户,他们也推荐保险产品。

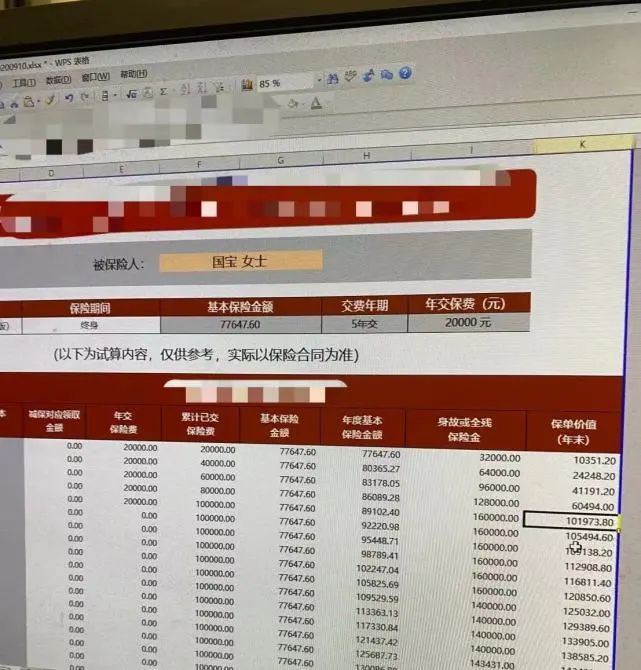

薛经理以某年交保险费2万、交费年期5年的某保险产品举例,表示该产品风险较低,保证收益率3.5%的情况下,还因为每年利息在里面继续滚动,越后后期利率越高,“现在5年定期利率2.75%,不能上浮。而这个产品的优势是,在利率低的时候购买,5年后如要用钱,可以支取部分。当什么时候利率涨了,也可以全部取出来,投入利率高的产品。”

薛经理称,他们银行员工也配置了部分资金在该产品中。

银行经理主推保险产品。时代财经摄

大额存单额度抢手

2022年12月12日,央行发布2022年11月金融统计数据报告,数据显示,11月末人民币存款余额257.78万亿元,同比增长11.6%,增速分别比上月末和上年同期高0.8%和3%。

此外,央行公布2022年第四季度企业家、银行家和城镇储户问卷调查报告,显示居民储蓄意愿进一步增强,倾向于“更多储蓄”的居民占61.8%,比上季增加3.7个百分点。

当前居民储蓄倾向攀升,因此除了保险产品,大额存单和养老储蓄也被银行重点推荐。

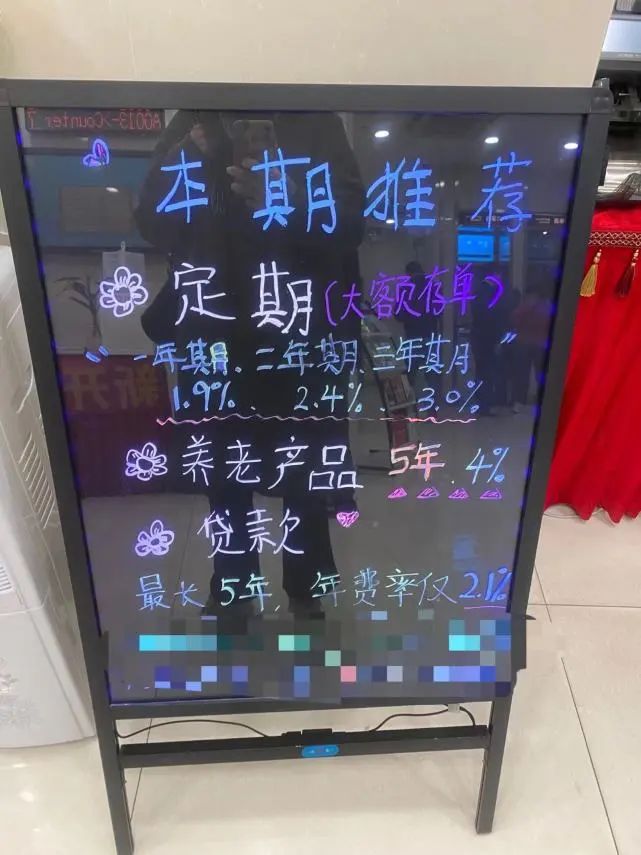

时代财经留意到,上述工行网点在大堂当眼处展立的灯牌,正推荐大额存单和养老储蓄产品。

工行某网点产品推荐灯牌。时代财经摄

根据央行《大额存单管理暂行办法》,大额存单是以人民币计价的记账式大额存款凭证,个人投资人认购大额存单起点金额不低于20万元,存期包括1个月、3个月、6个月、9个月、1年、18个月、2年、3年、5年共9个品种。

薛经理表示,目前养老储蓄额度已经被抢完,而大额存单还有额度。

“定期存款也是当前客户咨询比较多的。如果存5万起,3年定期利率是2.75%,但目前还有额度,最高能上调到3%。如果存20万,2年最高利率能到2.5%。”薛经理表示。

中行陈经理告诉时代财经,大额存单额度相当抢手,去年11月份额度已经被抢完了,而今年刚开年,暂时还有额度,利率与工行相当。

至于养老储蓄额度,已经所剩无几。“额度只剩下10万了,本来是留给一个vip客户的,其他网点都已经没额度了。”陈经理称。

不过,相较于养老储蓄,陈经理偏向推荐保险产品:“同样是5年期,如果你买养老产品,提前支取,只能按活期0.25%的利率也计算收益,但如果是保险产品,因为它有保底收益加上分红,你无论在哪一年提前支取,利率都会比0.25%高,但比定期要低一些。”

此外,时代财经发现,中小银行及城商行也在“开门红”大推大额存单产品,积极吸储,利率比大行稍高。

某社交平台上,有网友于2022年12月31日贴出郑州银行定期存款开门红活动,大额存单5年利率3.55%;湖北银行3年定期利率为3.5%;太原农商行也推出2023年存款活动,10万存款5年定期利率达3.45%。

【免责声明】:本文不构成任何投资建议。市场有风险,投资需谨慎。

如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。