苹果最近可以说是麻烦不断。

11月29日,马斯克在炮轰苹果后,于个人社交媒体上发出一项关于“苹果应该公布所有影响其他客户的审查措施”的投票,近223万人次投票中有85%选择了“Yes”。

在此之前,马斯克对苹果App Store高达30%的抽成提出了质疑,并表示苹果曾发出威胁,称可能将自己刚刚收购的社交媒体应用从App Store下架。

短暂的闹剧,最终以库克带着马斯克参观苹果总部且达成和解落下帷幕。但很快脸书创始人扎克伯克和流媒体音乐服务Spotify CEO丹尼尔·埃克就接过了马斯克炮轰苹果的接力棒,公开表示苹果App Store剥夺了消费者的选择,不合理地获得生态系统的大多数利润。

但类似的指控显然不是苹果*次面对,回到当下,苹果更为真切和近距离的“焦虑”来自不被看好的iPhone 14系列,而更为深远的“焦虑”,则藏于隐秘的财报数据之间。

高企的负债率

作为一家总市值超过2万亿美元,总资产规模3528亿美元,年收入3943亿美元,净利润998亿美元的全球科技巨头,苹果的负债率正在偏离大众的普遍认知,而这背后其实是与“避税”和经营策略相关的难题。

截至2022年9月末,苹果资产负债率达到85.64%,是其历史上最高水平。

相比较而言,苹果所在的纳斯达克,市值前十的上市公司2021财年资产负债率平均值为52.92%,其中苹果以82.03%的负债率位列第二,仅次于百事的82.52%;同期纽交所市值前十的上市公司资产负债率平均值为55.71%,其中负债率达到92.14%的摩根大通属于银行板块,与苹果并无可比性,其次就是负债率达到65.33%的沃尔玛。

不论纵向比较还是横向比较,苹果的负债率都不算低,单看这一指标甚至比国内许多高杠杆发展的房地产企业更为激进。

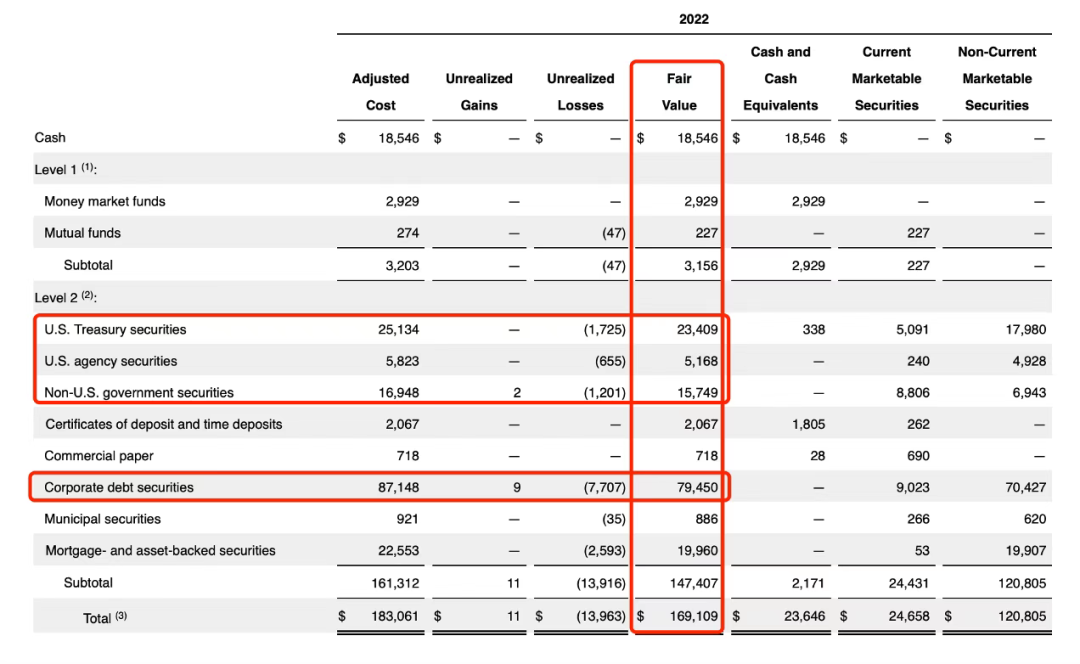

极高的负债率背后,苹果截至2022年9月末的带息债务为1200.69亿美元,其中长期定期债务989.59亿美元,短期定期债务111.28亿美元。

与此同时,苹果的腰包也是相当鼓——同一时间点其账面现金及等价物、有价证券合计1691.09亿美元,其中现金236.46亿美元,长期和短期有价证券分别为1208.05亿美元和246.58亿美元。

具体来看,苹果持有的有价证券中,包括234.09亿美元的美国国债,157.49亿美元的非美国政府债券,以及794.5亿美元的公司债券。

(来源:公告)

那么问题来了,为什么苹果在全球范围内智能手机出货量第二,且有大把现金和债券放在账上,却还要借那么多钱呢?

事实上苹果一直受困于“避税”的难题,因为美国税法规定,苹果的境外所得如果要汇回美国,需要向美国政府缴纳35%的税(税改前),但苹果方面对此一直是抗拒的,认为过高的税率并不合理。

外界对于苹果“避税”的质疑长久地存在着,苹果CEO库克还曾在听证会上“舌战参议员”,回击在其看来美国税法的不合理之处。

但问题并未得到解决。苹果在海外的收益还是不能顺畅地回到美国,而是经过一系列避税操作被汇集到爱尔兰,再通过苹果和爱尔兰政府的一系列特殊协议,实现超低税率的纳税。

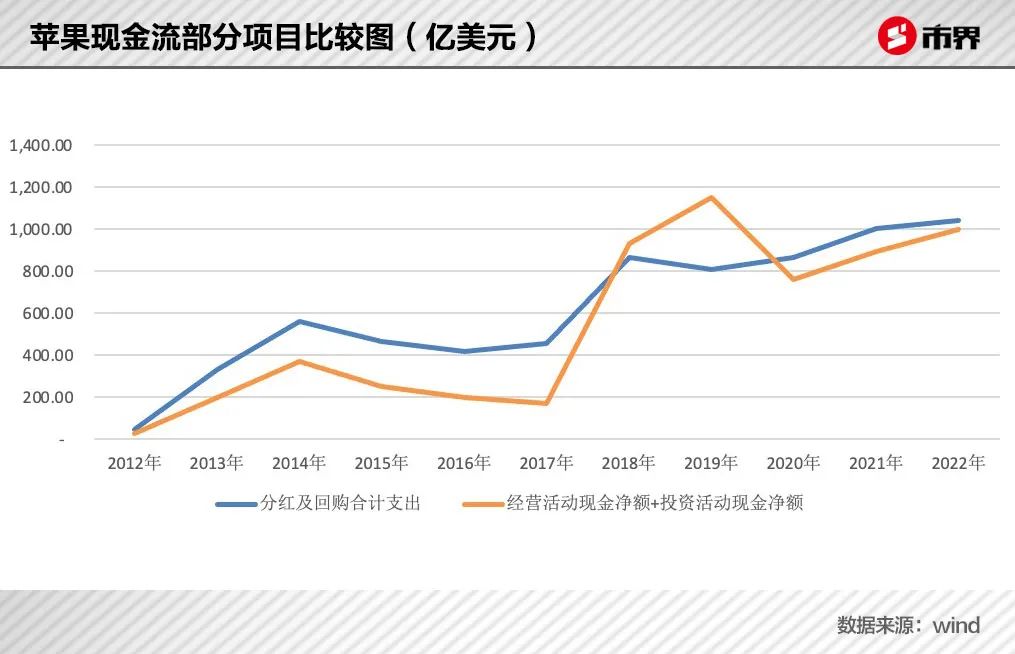

海外的钱回不到美国账户,但库克接任后苹果为了进行市值管理,每年都需要斥巨资回购公司股票,同时也从乔布斯时代的不分红转变为高比例分红,这些都需要大笔的现金。

市界统计,2013年到2022年,苹果在股票回购上共花费了5531亿美元,2011年以来现金流量表显示的股息支出合计达到1319亿美元。

这就导致苹果在账面保有大量现金和证券的同时,需要不断借钱用于回购和分红,其带息债务在2013至2017年间大幅提升,最终形成如今“大存大贷”的局面。

但这还不是苹果负债率升高的根本原因。从逻辑上看,资产负债率=总负债/总资产,只有当总负债增长幅度大于总资产增幅时,资产负债率才会上升,那么什么时候会出现这种情况?简单来说就是花的比赚的多的时候。

具体来说,在负债保持在一个相对稳定水平时,只要苹果每年赚的钱比花的钱多,那么净资产就会增长,整体负债率也会得到控制甚至有所下降。

但比较苹果分红和回购支出与每年经营活动和投资活动净额之和,会发现大多数年份苹果用于分红和回购的支出,都大于经营活动和投资活动产生的现金净额。这就意味着苹果赚的钱常常不够花。

这种状态的不断积累下,苹果的资产增长速度远不及负债的增长速度,负债率也最终爬升至85.5%的高水平。

2011年库克正式接过苹果CEO之位,2013年以来一直到2022年,苹果总资产增加了1457.55亿美元,增幅70.41%,但负债增加了2186.32亿美元,增幅达到261.99%。

从这个角度看,除了充分挖掘iPhone给苹果带来的商业价值,库克的精准“刀法”很大程度上也体现在苹果的资产负债表中——忙着避税的苹果,同时采取了相对激进的回购和分红策略,结果就是其在稳步推升市值的同时,也需要面对越来越高的负债率。

更为急迫的问题在于,想要回到“赚的比花的多”这样的安全界限内,苹果当前的杀手锏依然是iPhone,于是一边对iPhone施以更精准的“刀法”,一边寻找“下一个时代的iPhone”,成为库克需要两手抓的问题。

iPhone的*红利?

自2007年*代iPhone面市以来,截至2022年9月末iPhone在全球的出货量已累计超过23亿台,为苹果创收约10.84万亿元。

市场调研机构Strategy Analytics 公布的数据显示,双十一期间智能手机总销量虽然同比下降35%,但iPhone却以350万台的销量摘下桂冠。最新数据显示,2022年10月苹果在国内的月度市场份额达到25%的历史最高水平,且连续两个月是国内*大手机品牌厂商。

在此之前,iPhone 14系列并不被看好,甚至吐槽颇多。

自10月份发布以来,与iPhone 14相关的报道包括《iPhone 14 把华强北坑惨了》《iPhone 14“收割”黄牛》《挤牙膏让iPhone 14吃到苦头?》……花式标题几乎一边倒地透露唱衰苹果新机的情绪,从配置到设计都被认为有着明显的痛点。

“老果粉”罗永浩也在入手新机后调侃道:“苹果过去一直是真机比渲染图好看,但这些年我那个‘美国子公司’也不太灵了,这次就是很好的一个例子,所谓灵动岛的设计并不像宣传视频里那么漂亮。安卓阵营把不影响美感的居中小黑点前摄,升降式前摄,以及视觉*的屏下隐藏式前摄全都搞出来了,为什么要做这种先在脸上涂屎,再把屎的颜色调整得跟粉底差不多的事儿?”

但不管是不被看好的灵动岛,还是库克的“刀法”,虽然玩坏了iPhone 14标准版,但库克确实成功将更多需求吸引至配置和售价更高的Pro机型上——10月份iPhone 14 Pro Max和iPhone 14 Pro分别是国内畅销机型中的*和第二,但此前iPhone 12和iPhone 13系列标准版一直销量更高。

除此之外,苹果也在iPhone、Mac等硬件产品外逐渐扩大自己在生态中的收入版图——其来自于iTunes、软件和服务的收入从2012财年的760亿元增至2022财年5463亿元,占总收入比重也从7.66%提高至19.81%,参照小米互联网服务业务70%以上的毛利率,苹果这部分业务理论上也有着相比硬件更高的利润空间。

这些都是苹果“开源”的方式。

在这一思路下,不管是马斯克、扎克伯格等科技巨头对苹果税的反感,还是在库克商业刀法下初代iPhone光环的消磨殆尽,事实上都是苹果需要承受的代价。

在三星近日发布的一则手机广告里,苹果再次成为被嘲讽的对象——一个男人坐在一堵墙头,背后是一个长得像苹果零售店的铺面,店里员工问他在做什么,男人含沙射影地说道,“在三星那边,有可折叠的手机和史诗般的相机”,店员则回应以“我们等待”,暗嘲苹果迟迟未推出折叠屏手机。

这并非双方*次在广告里“侧面交锋”。过往的广告中,三星还调戏过苹果突兀的刘海屏,埋汰过苹果的卡顿、bug频发和不防水等缺陷,还用情节对比凸显无法同时充电和使用耳机的旧代苹果,基本上把苹果历来的缺陷都数落了一遍。

好在如果回头看,其中大部分bug都成了历史,三星广告中的暗讽某种程度上也成为督促苹果改进的一种戏剧性力量。

在接下来几年内,如何以更加精准的“刀法”和相对有限的微创新,让iPhone 及其生态在智能手机这个逐渐萎缩的行业里吃尽*红利,或许是库克眼下考虑的重要问题之一,但与此同时在iPhone之外找到“下一个时代的iPhone”,也是苹果商业帝国得以延续的重中之重。

外界最期待的呈现主要包括苹果智能汽车和苹果AR/VR眼镜,前者经历8年的“难产”目前依然距离落地遥遥无期,后者则在近期迎来越来越密集的报道,在万众瞩目中呼之欲出。

事实上苹果在AR领域的布局比大多数人想象的都要深远——其于2017年WWDC推出了AR开发平台ARKit,开发人员可以使用这套工具为iPhone和iPad创建增强现实应用程序,而苹果的AR/VR一旦面市,ARKit具备的能力和对应的应用程序,大部分也都可以呈现在新的载体上。

比如应用于iPad、iPhone Pro的LiDAR激光雷达,因为具备景深感知能力,所以除了为现有产品提高摄像对焦能力外,更像是在为未来AR/VR设备所必需的空间测距能力打好基础。也比如iPhone目前具备的摄像头识别文字并搜索的功能,如果应用于未来的AR/VR设备,能够施展的空间也会大大得到释放。

2022年WWDC之后,库克曾在采访中表述,AR领域是苹果每天关注的重点,App Store中已经有超过1400个ARKit APP,还表示“请继续关注,你将会看到我们所带来的产品”。

从已有消息来看,苹果的AR团队大概率手握两套方案,一个是瞄准VR的头盔,对应的是沉浸式的虚拟体验,售价可能达到2000美元;另一个则大概率是外观更贴近普通眼镜的AR眼镜,对应的是现实加强的虚拟体验,但推出的时间点应该会在VR头盔产品之后。

在智能手机市场增长不再的背景下,苹果酝酿中的AR/VR眼镜能否接住iPhone即将交出的接力棒,或许就是苹果未来几年的焦虑所在。

值得思考的问题是,在苹果的负债率逼近90%的当下,未来可供库克腾挪的空间还剩多少?