近日,“歌尔事件”成为圈内无人不知的焦点。

11月8日晚间,歌尔股份披露称,公司近日收到境外某大客户通知,暂停生产其一款智能声学整机产品。针对该事件对于歌尔股份可能带来的损失,歌尔发布的风险提示性公告称,“本次业务变动预计影响2022年度营业收入不超过人民币33亿元,约占公司2021年度经审计营业收入的4.2%。”

据天风国际知名苹果分析师郭明錤发文称,此产品可能是苹果公司的AirPods Pro 2,歌尔股份暂停生产较可能是因为生产问题,而非需求问题。

一纸声明之后,资本市场已为歌尔股份连续奉上两个跌停板。

歌尔是一家典型的苹果产业链OEM企业,负责承接苹果终端品牌设计好的手机、耳机等产品进行生产,计件付费,这种生产关系被称为OEM模式。

AirPods是歌尔为苹果代工的各项业务中占比最高的一项。自2018年打入苹果AirPods组装产业链,歌尔的营收与股价一度坐上火箭,2018-2021年间,歌尔的营业收入CAGR高达48.78%,归母净利润CAGR更是高达70.14%。

30%的AirPods订单,虽然从体量到重要性还远谈不上是苹果供应链的核心,但也足够被A股称为“果链龙头”。

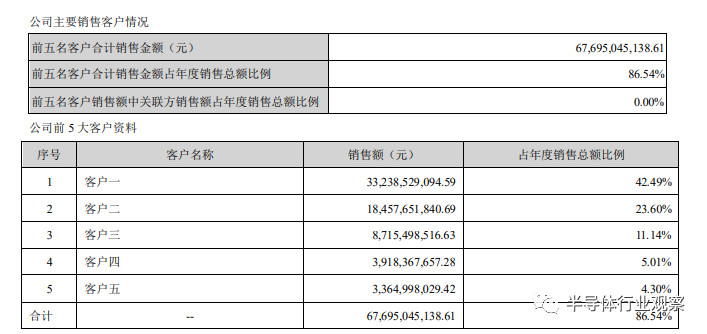

去年财报显示,歌尔营收中前五大客户的收入占比达到86.54%,而苹果作为*客户更是贡献了超过42.29%。

歌尔股份2021年年度报告

歌尔对苹果过度依赖的危机正逐渐显现。首先体现在利润空间的不断被压缩上,2021年财报显示,歌尔股份的销售毛利率从2018年的18.82%逐年下降到2021年的14.13%。其中,以苹果为主要客户的智能声学整机业务毛利率*,仅为10.33%。

另外,不超过33亿,仅4.2%的营收缩减,就直接将一个市值近千亿的龙头企业狠狠地按在了跌停板上。

归根结底,还是被大客户甩单带来的连锁效应。看似丢失4.2%的背后,实际上丢掉的是这位营收占比42%的超级大客户,以及营收占比31%的核心业务。

除去订单的直接损失外,公司还面临元器件存货难以复用、拆除产线后昂贵机器的折价等损失。甚至,搭上的还有公司的商业声誉。

可以认为,歌尔面临的是一个更加不确定的未来。

“果链”企业屡陷危机

在歌尔之前,类似的苹果砍单事件早有先例。

2013年,为了用蓝宝石替代康宁的玻璃屏幕,在苹果支持下,极特先进(GTAT)耗资9亿美金在亚利桑那州盖蓝宝石工厂。而却在仅仅一年后迎来残酷结局:苹果因为蓝宝石成本高且易碎,重回了康宁怀抱。激进扩产的极特先进,为了偿还债务,甚至沦落到以卖熔炉还债、裁员破产的结局收尾。

2014年,苹果为了升级换代,更换触控面板供应商,这直接导致胜华科技旗下苹果代工厂

东莞万士达以及联胜中国停工停产,并陷入运营亏损。

2017年,著名手机GPU开发商Imagination惨遭苹果抛弃,公司股价一夜之间下跌超7成,最后被迫拆分出售。后来与苹果再次牵手,那就是后话了。

2017年,电源管理IC供应商Dialog被苹果抛弃且经历其持续挖角一年多后,苹果与Dialog恩怨最终以苹果花6亿美元向Dialog换取三百名研发工程师与部分设备技术的方式两清。虽未破产,Dialog也算脱了层皮,直到2021年被瑞萨电子收购。

2018年,瑞声科技被踢出苹果供应链,很快就从“果链明星股”变成“知名熊股”,累计跌幅超过90%。

2021年,欧菲光因苹果终止采购,净利润暴跌逾九成。直到现在,欧菲光已经没有苹果的业务,却仍没有走出与苹果断交的后遗症,还是得扛着14.96亿元的资产减值总额。

本次对歌尔来说,2018年才首次切入苹果AirPods产业链,2019年为此借钱在潍坊、越南等地建下近二十条产线,仅仅过了三年时间,或许就要因此废弃,这显然是一笔比丢失订单本身要更可怕的事。

从以上列举的案例来看,厂商几乎都是此前过度依赖苹果,然而被“抛弃”后造成了难以摆脱的影响。

随着“果链”企业屡次深陷危机,也让业界对科技企业在苹果供应链中的命运十分关注。

铁打的苹果,流水的供应商

之所以会出现这种情况,跟苹果的供应链体系不无关系。

苹果现任CEO库克以供应链管理出身,在乔布斯任下就以“供应链大师”而闻名。苹果每年都会更新供应商名单,一方面是起到更新换代的作用,让供应商优胜劣汰,相互牵制,有利于降低成本;另一方面也在增强苹果在供应链中的话语权和掌控力。

事实上,苹果的供应链政策一向是“广撒网”,以防止某家供应商独大。包括在三星、LG“统治”iPhone OLED 面板的同时,积极引入京东方;以前扶持东山精密而降低鹏鼎控股份额;与和硕和立讯精密合作而降低对富士康的依赖;包括踢走欧菲光等举措无一不是如此。

这种制衡,有时很极端。例如,宸鸿科技耗尽心力研制出了初代触摸屏,却让苹果开始担心宸鸿会一家独大,它用头号客户的身份强势要求宸鸿将技术转售给竞争对手,宸鸿不敢不从,只得将核心技术拱手相让,供他人分食蛋糕,也为后期被抛弃埋下了隐患。

可见,进入苹果游戏中,供应商们从来没有制定规则的权力,只能面临被摆布的命运。一边是“寄人篱下”,患上“苹果依赖症”,另一边也在苹果这里汲取养分,借势生长。

供应商们在苹果面前,没有话语权和议价权,反而要以更低的价格、更好的质量来获得苹果的青睐。

一份“Apple供应商责任书”,就是一本“入链指南”,果链的敲门砖,一靠精尖技术,二靠规模产量。而同时,几乎每个为苹果代工的OEM厂商都面临高资本开支、高负债、高风险的境况。有业内人士表示,一直以来,苹果对于供应链的利润压迫几乎到了令人发指的地步,OEM们过得都是刀尖舔血的日子。

为保住微薄的利润,一些企业选择将生产基地挪到印度、越南降低成本,一些企业选择自动化降低人力支出,同时也有不少OEM会选择虚报良率、谎报成本、偷偷挪用苹果设备的方式,来换取一线生机。

作为苹果供应商的俗称,“果链”一直被用来区分苹果和其他产业链的供应商。虽然是对消费电子生产企业实力的一种肯定,但成为“果链”企业也成为一把“双刃剑”。在果链中,一朝跃上云端、一夕跌入谷底的故事常常上演。

据统计,每年差不多有30%的供应商会被踢出果链,有的像欧菲光一样元气大伤,有的像Imagination转瞬坍塌,被迫卖身;还有些企业,被苹果时而抛弃、时而启用,日子过得战战兢兢、如履薄冰。

“铁打的苹果,流水的供应商。”南方日报曾调查苹果供应商时发现,目前iPhone处理器芯片、屏幕膜组、射频器件等80%左右的核心零部件仍源于欧美地区及日、韩等国家,中国大陆供应商的主营业务主要集中在供应链的非核心环节,更多地面临被取代的风险。

另一方面,从果链业绩表现上看,消费电子需求下滑已经是不争的事实,相关上市公司净利润的大面积下滑便是一个注脚。消费电子市场强势不再,手机供应链企业需要积极寻求转型。

在激烈竞争的背景下,不少“果链”企业开启了转型之路,纷纷宣称要打造“第二增长曲线”。智能汽车、VR/AR智能穿戴等新兴赛道逐渐成为各企业打造“第二增长曲线”的突破口。

“果链”企业另谋出路

与其坐以待毙,不如自寻出路。“果链”大军集体出动,试图掌控命运。

虽然本次苹果砍单对歌尔股份影响较大,但歌尔股份或许早就意识到不能过度依赖苹果,并已经在寻找新的业绩增长点,以VR设备、游戏机等为主的智能硬件业务在其营收中的占比越来越大。歌尔股份在2020年拿下Meta旗下Oculus头显*代工后,正式进军VR/AR领域,2021年在全球中高端VR头显市场已占据80%的份额。

此外,歌尔去年11月曾在投资者互动平台表示,公司的微型麦克风、扬声器等零组件产品有应用于汽车电子领域。

今年拿下 iPhone 14组装订单的“果链一哥”立讯精密与奇瑞新能源拟共同组建合资公司,大步迈进新能源汽车供应链行业;此外,还与速腾聚创达成战略合作,将围绕激光雷达进行深度协同。

另一家精密结构件厂商安洁科技也在加快“上车”。据了解,主营业务为手机、电脑、笔记本等消费电子精密器件制造的安洁科技,已于2021年获得新能源汽车品牌客户无线充电定点项目,2022年进入产品的小批量量产阶段。数据显示,2021年安洁科技新能源汽车类产品收入已占总营收的23.17%,是公司除智能终端结构件外的第二大营收支柱。

苹果玻璃盖板的供应商蓝思科技则切入光伏和汽车领域,与特斯拉、宾利、保时捷、奔驰、蔚来等车企建立长期合作,供应车载中控屏等产品。第三季度,蓝思科技新能源汽车业务实现收入10.15亿元,同比增长超八成,前三季度新能源汽车业务收入24.87亿元,同比增长超过六成。

手机摄像头模组大厂舜宇光学在VR和汽车领域兴趣浓厚,在智能汽车领域,舜宇光学的车载镜头出货量相较去年增长了约21%,达到了近6800万件,出货市场份额已经做到了全球*。目前,舜宇还在加快激光雷达、抬头显示(HUD)以及智能车灯等车载类产品。

闻泰科技则声称将投入120亿打造半导体晶圆厂,并开始将其技术和产品应用在车载光学、AR/VR光学、笔记本电脑等领域。

苹果供应链公司欣旺达投身于动力电池领域,在2019年与吉利牵手,成功配套了吉利帝豪EV,在海外,欣旺达成为了雷诺日产动力电池的供应商,使得中国锂电池成功进入日本市场。可以预见,欣旺达此后也不再承受苹果供应链风吹草动带来的风险。

被苹果抛弃后,欧菲光也在尝试转型自救,比如发展智能汽车业务。但目前来看,新业务还不能支撑业绩。今年上半年欧菲光的营收中,智能汽车类产品占比仅为7.66%。

此外,胜利精密、领益智造、奥普特等供应链企业也将目光瞄准了汽车。

对于消费电子纷纷切入汽车领域的趋势,银河证券指出,汽车智能化趋势将加速渗透。消费电子企业如苹果、小米入局生产汽车,消费电子和汽车电子具有相似的发展逻辑,因此消费电子企业倾向于整合现有的产业链资源,拓展至汽车电子领域。以立讯精密、闻泰科技、鸿海集团为代表的消费电子OEM供应商,有望发挥长期合作优势。

从过度依赖传统消费电子领域,到主动寻求转型,果链企业的多元化发展之路仍在继续。绝大部分果链企业逐渐有了比较明显的“摆脱手机依赖”的倾向,不把鸡蛋放在一个篮子里,在原有业务之外向VR、汽车、智能家居等新领域积极拓展,是许多果链企业对抗风险的策略。

实际上,他们并非只是“逃离”,而是将果链作为踏板,跳向新的领域。

写在最后

有人说,苹果像一座围城。

围在城里的人想逃出来,城外的人想冲进去。

在“果链”的巨大光环下,供应链厂商确实能吃到业绩增长的红利;但另一方面,严苛的良率要求将“果链”企业处于议价弱势地位,且受限于保密协议,遇到“砍单”、“删好友”之类的传闻也无法予以正面回应。

“如履薄冰”,也许是果链企业当前最真实的写照,既要高质量完成苹果定下的任务,保障自己的利润,还要时刻提防着被踢出局的风险。

面对这种“成也萧何,败也萧何”的困局,不把鸡蛋都放在“苹果”这一个篮子里,或许是果链企业破局的关键。

不止果链,不把鸡蛋放在一个篮子里是任何供应链企业破局的关键。

以A股曾经的千亿巨头为例来看,智能手机狂欢过后,留下了卓胜微在尴尬的“裸泳”。

回顾其发展历程,一方面,卓胜微产品比较单一,公司下游客户主要是手机厂商,营收完全依赖手机市场。但手机行业目前*的问题是增速越来越小,市场趋于饱和。

另一方面是下游客户集中度太高,卓胜微前五大客户贡献了公司近73%的收入,*大客户贡献了19%的收入,随便一个客户砍单都将对公司营收带来较大影响。

归根结底,卓胜微成也手机,败也手机,曾经依靠敏锐的商业嗅觉抓住智能手机爆发的风口实现业绩飙涨,股价也乘风而起,扶摇直上。时过境迁,智能手机市场饱和,行业天花板见顶,国内手机出货量波动下降,卓胜微在资本市场逐渐“失宠”,跌下千亿“神坛”,急需开拓其它赛道寻找新的可能性。

俗话说,水能载舟,亦能覆舟。

俗话又说,若无远虑,必有近忧。