“奶茅”伊利也被质疑了。

在10月28日股价跌停后,伊利迅速发布了一份总额20亿元的回购计划,但似乎并未挽救颓势。

根据财报,伊利2022年三季度录得营业收入302.87亿元,较上年同期增长6.72%;归属于上市公司股东净利润19.29亿元,较上年同期下降26.46%,占营收比重*的液体乳业务也出现了下滑。

曾几何时,二级市场对伊利寄予厚望。2021年,伊利股价曾达到50.06元/股的新高,营收突破千亿元。今年上半年,伊利还保持两位数的增速。如今业绩反转,出乎市场意料,股价也应声下跌。

截至11月15日收盘,伊利报价29.2元/股,相比10月28日25.9元的“*点”有所回升,但年内跌幅仍近30%,市值也一度被蒙牛反超。

向来抗打的伊利为何落得如此地步?透过伊利的业绩波动看整个乳制品行业,又是怎样的光景?

01

“奶茅”颓了?

从财报数据看,伊利业绩的波动主要受液体乳销售量的拖累。

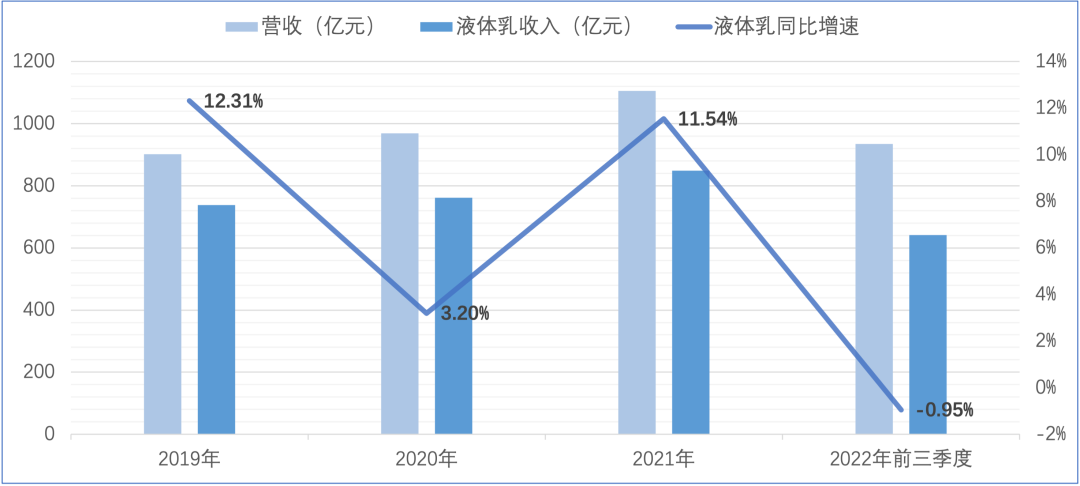

前三季度,伊利主营的液体乳营收641.02亿元,同比微降0.9%。具体到第三季度,伊利液体乳收入为212.1亿元,同比下滑4.92%,降幅高于二季度的4.51%。

伊利2019-2022财年前三季度液体乳营收情况

对此,伊利董事会秘书邱向敏在业绩会上表示,前三季度,各地散发的疫情对消费场景和消费信心仍有一定影响,常温液奶的销售情况“确实还没有恢复到3月份封控前的水平”。

液体乳的颓势从2022年中报也可见端倪,报告期内,伊利液体乳营收为428.92亿元,同比增长仅1.14%。这似乎也表明,伊利液体乳的市场规模已触及天花板。

而对于外界更关心的净利润下滑,主要是销售费用增加导致。

卡塔尔世界杯临近,伊利先后签约C罗、贝克汉姆等明星运动员代言。因为疫情原因,一些本计划上半年播出的综艺节目无法录制,赞助也推迟到第三季度。

诸多原因导致,伊利在三季度的市场营销投入增加,但营销回报率却在走低,广告效应在减弱。

2022年上半年,伊利的销售费用为116.39亿元,同比增长18.25%,带动营收同比增长12.29%;第三季度,其销售费用为57亿元,同比增长29.45%,带动的营收同比增长却仅为6.72%。

与此同时,尽管液奶的动销走弱,但前期投入的渠道费用已无法收回。另一方面,在伊利三季度的业务结构中,费用率更高的奶粉、奶酪业务的占比也有提升,这些都拉升了伊利整体的销售费用率水平。

财报数据显示,伊利三季度的销售费用率同比推高了3.3个百分点。

在乳制品分析师宋亮看来,制约伊利业绩发展的成本因素会在明年改善,企业的营销费用也会缩减,“但市场需求不振对企业的影响还将长期持续。”

02

消费降级下的集体放缓

伊利的情况尚且如此,整个行业的日子也不好过。

安信证券研报显示,2022年第三季度,乳制品板块归母净利润同比下滑27.8%,收入增速放缓。

宋亮表示,疫情暴发的2020年,整个乳制品市场的消费需求还在增长,2021年酸奶品类的消费需求首先下降,到今年,全国常温奶的动销都在变差,北方地区更为严重。

也有经销商对36氪透露,从年初开始,各品类常温奶就出现了销售下滑的现象,中秋、国庆也没有明显的改善,“现在已经不备货了,都是卖多少拉多少”。

销售受限的同时,乳制品“价增”的逻辑也迎来挑战。

在疫情蔓延的2022年,亲友送礼等交际性的消费场景被抑制,高端产品的动销大幅减弱。一个明显的信号是,伊利用于拉动增长、推动结构升级的百亿级大单品出现了增速的放缓。

前三季度,高端白奶金典仅实现中个位数增长,常温酸奶安慕希的刚需属性更弱,销量出现同比下滑。奶酪、奶粉等“内卷赛道”也面临相似困境。

尼尔森数据显示,今年上半年,国内婴配奶粉的销售额出现了4%的同比下滑。而卖奶酪的妙可蓝多三季度不仅净利润同比下滑63%,还因高毛利产品的增速放缓,毛利率环比上一季度跌去了3.55个百分点。

在持续疫情的影响下,厂商惯用的“压货”式增长失灵。

截至三季度末,伊利的存货周转天数则较去年同期增加了10余天。上半年,飞鹤、澳优的存货周转天数分别达93.66天和211天,处于近年来的最高水平。

宋亮预计,仅国产奶粉品牌,流通渠道的存货就可能有20-30万吨。

03

触底之后

有分析人士指出,伊利的估值已经处于近十年来的*水平,如果国内疫情继续反复,对消费市场构成持续压力,不排除估值将继续下滑。

疫情三年间,伊利已因财报数据不及预期遭遇了两次跌停。

2020年三季度,伊利营收同比增长10.1%,净利润同比增长23.7%,增速环比二季度下滑明显。在下半年行业缺奶、需求回归常态的背景下,伊利遭遇戴维斯双杀,引发股价暴跌。

到了今年,伊利面临的大环境已完全不同。一方面,疫情对市场的影响已由短期冲击转变为长期干扰,不少投资者信心不足。另一方面,渠道端的积压已到一定程度,至今未完全纾解。

在民生证券分析师王言海看来,近期消费板块的调整主要由情绪因素引发,市场对疫情防控、消费场景等方面的担忧,引发了一定规模的资金出逃。

截至二季度,伊利股份的持股机构为1289家,到了9月30日,持仓机构数锐减到437家。Wind数据显示,伊利跌停当日,北向资金对其大幅减持达1058万股,持股市值少了近35亿元。

对于当下的伊利,问题的关键在于寻找第二增长曲线,以向投资者证明其仍有保持高增长的能力。

除液体乳外,伊利的“奶粉及奶制品”业务对总营收的贡献较大。2022年前三季度,伊利奶粉及奶制品收入为187.28亿元,同比增长60.50%。今年3月,伊利完成了对羊奶粉企业澳优乳业的收购,以62.45亿港元获得了后者59.17%的股权。

但澳优乳业4月份并表后,却拉低了伊利的盈利水平。伴随国内出生率的下降,婴幼儿配方奶粉市场已走向存量市场;成人奶粉方面,澳优能否让伊利翻盘,仍是未知数。此外,伊利还在饮用水、功能饮料等方面有所投入,仍未见太大水花。

当然,伊利与蒙牛在中国乳企的市场地位不可撼动。

欧睿国际数据显示,2021年,伊利和蒙牛的市占率分别为25.8%、22.0%,行业前五名的市占率为57.7%。双巨头不仅占了行业的半壁江山,更把同行远远甩在后头。

面对当前的市场竞争环境,王言海的观点是,乳企品牌突围的核心在于提升产业链的自主可控能力,稳定上游奶源供应的同时,也要对下游渠道、冷链等方面重点布局。

能满足这一要求的,除了实力雄厚的龙头企业,似乎也难有其它选择。据36氪不完全统计,10月28日伊利“跌停”以来,已有近40家机构给予其“买入”或“推荐”评级,仅兴业证券给予“审慎推荐”,原因在于“液体乳仍受疫情扰动,费用投放导致盈利承压”。

伊利曾向投资者表示,四季度公司的经营会好转,收入增速会较三季度明显改善,依然维持全年利润率不下降的计划。

但若想完成中长期目标,成为全球*的乳企,伊利的道路还很漫长。

【免责声明】:本文不构成任何投资建议。市场有风险,投资需谨慎。

如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。