经历了充满“寒气”的上半年,整个港股市场迎来了回暖迹象。那些在上半年递交招股书但未能一击即中的品牌们,也迅速开启了二次冲击IPO的征程。这其中不乏像蕉下、Keep、达美乐中国、途虎养车等名头很响的品牌。

而二次冲击IPO的“蕉下”们,前途几何?要回答这个问题,最终还是要回归企业本身的发展。

以近期更新招股书的蕉下为例,作为城市户外品牌,蕉下以防晒伞切入市场,打造了防晒小黑伞、防晒服、面罩、墨镜等经典爆品,且逐步拓展至非防晒品类,推出户外紧身裤、厚底帆布鞋等爆品,从优衣库、Lululemon等休闲和运动玩家中,杀出一条生路,赴港冲击“城市户外*股”。

从招股书数据来看,蕉下的收入连续三年保持增长,盈利规模也在逐年扩大。2019年-2021年,蕉下收入从3.85亿元增长至24.07亿元,年复合增长率150.1%。2022年上半年的营收规模达到22.11亿元,已接近去年全年的水平;经调整净利润从1968万元增长至1.36亿元,至2022年上半年达4.03亿元,净利率达到18.2%。

在“城市户外”这个风口背后,作为新消费品牌的代表,蕉下为何能打破行业今年整体的颓势,若想冲击IPO还应在哪些方面增加砝码?本文将对这些问题进行解读。

多品类组合见成效,如何可持续?

蕉下更新后的招股书显示,其近三年半的营收和净利润都保持了较高增长。这向外界传达了这样一个信号——蕉下是一家成长性强、盈利能力强的公司。

2019年-2021年,蕉下营收从3.85亿元涨至24.07亿元,年复合增长率高达150%。即便在新消费品牌普遍遇冷的情况下,营收依旧保持增长,2022年上半年营收达22.11亿元,同比增长81.3%,规模接近去年全年的水平。

利润方面,蕉下2022年上半年的净利润达4.91亿元,而去年同期净亏损35.12亿元,主要来自可转换可赎回优先股的公允价值变动。如果扣除公允价值变动,2019年-2021年,蕉下经调整净利润分别为1968万元、3941万元及1.36亿元,年复合增长率为162.6%,2022年上半年这一数据为4.03亿元。

可以看出,蕉下的盈利能力正在持续提高,而蕉下能盈利,与其在渠道层面坚持自营、在产品层面拓展品类有关。

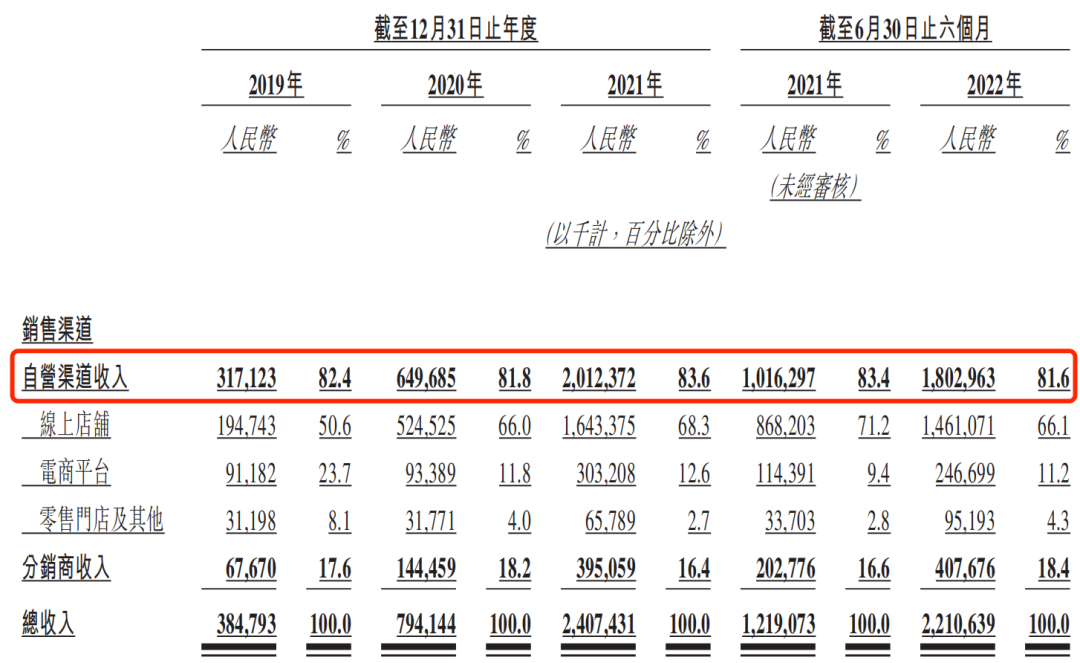

从渠道来看,蕉下一直以自营渠道为主,既能强化品牌形象,还能稳住价格体系。从2019年开始,蕉下八成以上的收入都来自于以线上为主的自营渠道。

在品类上,蕉下最早靠防晒伞起家,而截至今年上半年,蕉下已持续孵化出多条产品线,产品收入结构也与2019年相比发生了很大变化。2019年营收占比仅有0.8%的服装品类,到2021年已经开始取代伞具,成为*支柱品类,今年上半年这一趋势得以延续。除防晒系列外,蕉下的服装产品目前已经拓展至保暖、家居和运动等非防晒功能系列。

另外,得益于墨镜及口罩等爆款,配饰系列的营收占比也从2019年的5.3%,升为2021年的25.4%,成为第二支柱品类,今年上半年依旧排在第二位。

从招股书来看,蕉下多品类并行的策略取得了一定成效,其非防晒产品的收入由2019年的280万元,增至2020年的7650万元,2021年进一步增长五倍以上,达4.96亿元,收入贡献率由2019年的0.7%增至2021年的20.6%。

易观分析品牌零售行业资深分析师李应涛指出,数据证明,蕉下产品结构的抗风险能力正在逐渐加强,但如何维持产品的长生命周期,是蕉下在不断打造爆品的过程中需要思考的。

蕉下逃不掉新消费“怪圈”?

据招股书显示,蕉下在渠道上坚持采用DTC全渠道模式。国际知名的运动或休闲服饰品牌安德玛、Nike、Lululemon等,较早就开始采用DTC模式,而国内运动品牌是近几年才开始尝试这一模式。例如安踏在2020年8月公告称将进行DTC转型。而蕉下作为一家从一开始就坚定走DTC路径的城市户外运动品牌,并不多见。

与此同时,大品牌对DTC战略的重视及由此带来的强劲增长,让国内玩家看到了这一模式中蕴藏的机会。

例如,Nike在2015年将DTC作为集团战略,根据财报,2015-2020年,其DTC业务所带来的收入复合增长率为14.37%;Lululemon于2017年通过DTC策略完成数字化转型,根据财报,2019年,lululemon的DTC营收占比为29%,到2022年二季度,其DTC营收占比达42%。

作为一家DTC品牌,营销的投入是必要的,可以打响品牌知名度,加深消费者心智。有效营销的前提是,营销投入要与收益回报成正比,且公司拥有持续的造血能力来覆盖投入成本。

有业内人士认为,在一众新消费品牌中,蕉下没有亏损已属不易,上半年财报中两个关键数据也表明其营销投放的转化率满足预期。

以蕉下主要销售渠道之一的天猫旗舰店为例,其付款客户总数已由2019年的100万人增长至2021年的750万人,今年上半年达550万,同比增加100万人;复购率也在3年内从18.2%提升至46.5%,截至2022年上半年,购买两款或以上单品的客户比例达35.8%,而2021年数据为29.4%。

同时,2022年上半年,蕉下营销效率提升,广告和营销开支为2.64亿元,占比降至11.9%,而2021年为24%。这两个数据的一涨一降,是蕉下打破“新消费品牌就是营销怪”固有认知的体现之一。

另一方面,在产品上,蕉下采用OEM代工模式。实际上,在休闲和运动服饰领域,OEM代工已经是非常成熟的模式,迪卡侬、安踏、探路者等运动服饰品牌都采用了这一模式,并发展出了成熟的柔性供应链,蕉下也不例外。

据李应涛介绍,例如一件防晒服从纽扣、拉链、面料到标签等,都分别有专业的代工厂。生产商先按蕉下要求购买原材料,并按要求进行生产,但产品设计、技术研发等核心环节都掌握在蕉下自己手里。

蕉下在招股书中介绍,已拥有172项专利,正在申请56项专利。为此,2019年-2022年上半年,蕉下投入研发开支约1990万、3590万、7160万及6320万元,呈逐年上涨趋势。

调研过户外防晒赛道的投资人陈兮兮指出,这几年蕉下跑在前面,后续如VVC、 OhSunny等类似的品牌发展起来,蕉下要想保持一枝独秀,撬动更广阔的市场,还需要一个支点,这个支点就是持续不断的面料研发能力。“如果能持续挖掘这项能力,即使有一天防晒衣卖不动了,还可以做裤子、做内衣等。”

李应涛则认为,这个行业越往后,越需要挖掘新材料和新技术,这也是中国服装品牌目前都在发力的方向。

实际上,这也是蕉下的目标,其在招股书中称,未来,公司还计划搭建性能检测实验室、产品设计和创新空间,加大对面料、特殊材料等基础研发的投入。

抢滩城市户外还需哪些筹码?

此次上市,蕉下意在挖掘“城市户外”蓝海。要知道,城市户外是近两年伴随露营火起来的新赛道,蕉下之所以能快速赶上风口,得益于前些年的布局。

成立10年至今,蕉下一步步在细分赛道里突围,从防晒伞到户外防晒品类,再进一步拓展至户外品类,扩充多个SKU,正好踩准了这一风口。

市面上以女性用户为主的休闲运动服饰品牌众多,但实际上,蕉下与它们的用户群有很大差异。

先来让我们脑补这样的场景,一位18-35岁的都市女性,想和朋友一起去城市周边玩飞盘、露营或徒步,奢侈品品牌太贵,户外品牌过于专业,运动品牌不够好看且其他场景穿不到。而蕉下瞄准的就是这个场景——轻城市户外,区别于Lululemon、Nike涵盖的专业运动用户,如健身房教练、瑜伽爱好者等,也区别于优衣库主要覆盖的休闲人群。

不管是与新入局玩家VVC、 OhSunny等防晒类品牌相比,还是与扎根单一品类(运动品类、瑜伽品类、户外品类)的大品牌相比,蕉下抓住轻城市户外的垂直人群,利用自身的“爆品逻辑”,不断推出兼具功能性和设计感的新单品,加深自己的护城河。

“蕉下的爆品打法,就是建立在市场消费者的需求上,然后通过数据支撑和消费者反馈,不断进行迭代和改进。遇到数据不佳的品类,也能及时‘调头’。”一位专家在接受Third Bridge高临咨询的访谈时称。

在转入城市户外赛道后,蕉下意识到,和防晒强调功能属性不同,城市户外赛道包含着消费者对“理想生活”的想象,转而优化自己的品牌运营方式。招股书显示,蕉下会定期举办露营、徒步、飞盘等多种线下活动,并组织相关运动社群。

可以看到,蕉下从售卖产品进一步向售卖“场景”和“生活方式”进行升级,而这则与Lululemon通过举办瑜伽活动,传递“文化和生活方式”,有异曲同工之妙。

李应涛表示,在前一个发展阶段,蕉下通过“爆品”顺利切入城市户外赛道,但根本目的还是卖货;之后,通过场景营销和用户运营,蕉下也有较强的品牌势能与消费者建立更强的情感连接,通过品牌口碑不断转化为品牌心智的方式,蕉下也将保持稳步且更长久地发展。

“蕉下的亮点足够亮,不如就放大自己的爆品和运营优势。”陈兮兮称,如何用自己的长板不断建立起规模优势和竞争壁垒,同时做合理延伸,将是以蕉下为代表的新兴品牌在冲击IPO的路上*火力的助燃剂。

*应受访者要求,文中陈兮兮为化名。