三家公司成长速度快,但也暴露了一些问题。

3个月前,一个12万亿赛道多家企业集体IPO了。但蹊跷的是,3个月后,它们又集体暂停IPO了,为何?

今年7月,一周之内,3家氢燃料电池公司组团冲刺IPO:捷氢科技、国富氢能、治臻股份。而最近一周,这三家巨头集体宣布中止IPO。

这三大巨头,各自都是细分领域的佼佼者:业务几乎不重叠,但都与氢燃料电池相关。他们的资本市场前景,几乎能代表氢能源全产业——因此,中止的背后原因极其关键。

从各方消息看,目前能获知的*原因是财务资料到期。

这也能理解,三家公司启动IPO的时间几乎一致,并且都赶在年中报(630)提交节点:有集体冲刺在先,集体中止再后也就不难理解。

更深层次的原因,可以从其业务特征发现线索:1、收入低;2、基本没有利润;3、成立时间短;4、被VC“抬轿子”,市值较高。铅笔道认为,这些特征可能导致其IPO道路曲折。

科创板的上市路径有几条,可以总结为:市值+收入/净利润/现金流量/阶段性成果。而三大氢燃料公司的收入、净利润不够理想,导致上市路线很局限。

从收入看,三家公司的营收偏低。

2019-2021年,捷氢科技的收入为1.12亿元、2.47亿元、5.87亿元,为表现*;国富氢能的收入分别为1.76亿元、2.51亿元、3.30亿元,表现其次;治臻股份的收入分别为:0.28亿元、0.70亿元、2.23亿元。

依据铅笔道观察:冲刺IPO时,企业*不要贴边上市,财务数字能达到“指标”的两倍*。

依据这个条件,捷氢科技的收入表现属于“中等”,超出指标2-3亿;国富氢能与治臻股份的表现是“贴边”,刚刚及格——一旦2022年业绩波动,很可能导致其无法顺利IPO。

从利润角度看,三家公司全部不达标。科创板的底线是净利润5000万,而三家公司全部陷入亏损:2019-2021年,捷氢科技分别亏损0.35亿元、0.94亿元、0.59亿元;国富氢能分别亏损0.18亿元、0.63亿元、0.70亿元;治臻股份分别亏损0.34亿元、1.31亿元,到2021年才盈利0.14亿元。

这些财务数字注定了:三家公司的上市基础较弱,属于“贴边”上市。

三家公司*全部满足的指标是“市值”:4-6年之间,市值便从0涨到了15亿以上。三家公司都很年轻,国富氢能、治臻股份均成立于2016年;捷氢科技最年轻,成立于2018年,市值也最高,超过了30亿元(官方数据)。

这些数字,一方面说明3家公司成长速度快,但另一方面也更加验证了业务基础的薄弱。客观来讲,市值是可以“抬轿子”抬出来的,是最容易实现的。

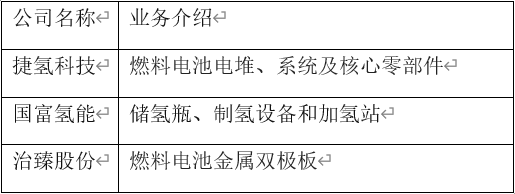

从资本势力看,三家公司都有强大的资本阵营:捷氢科技背后是“上汽”,国富氢能背后是“涌金”,治臻股份背后同样有“上汽”。

当然,“上市基础薄弱”的背后,和赛道的早期离不开关系。三家公司所处的赛道为:氢能源——氢燃料电池。而氢燃料电池的主要应用是“氢能源车”:其中55%为客车,44%为专用车,1%为乘用车。

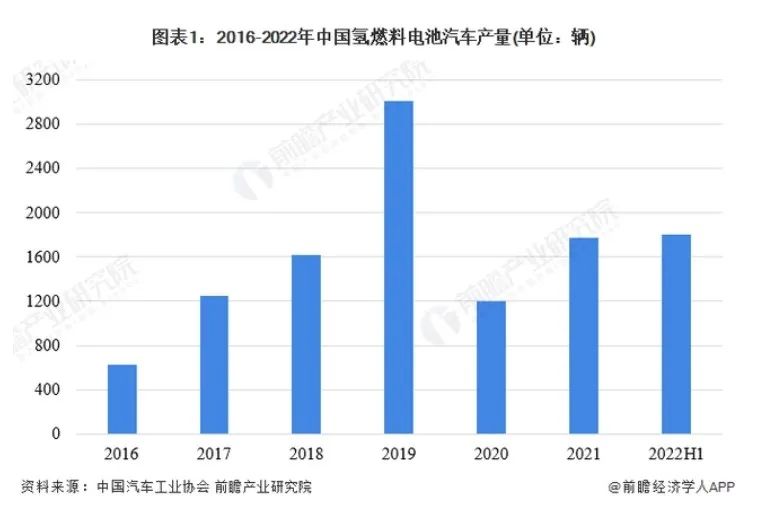

而氢能源电池车的产量还不大,并且起伏不定。据中国汽车工业协会数据,2016年-2019年为上升期,产量从400-800车辆上升至约3000辆;而2020跌到了1200辆,去年又有所回升,约为1700辆左右。

综上,市场的早期萌芽阶段,导致了三家企业财务数据的“羸弱”。赛道若要初具规模,至少还需要10年以上的发展。据中研产业研究院数据,到2030年,国内氢能汽车可能达10万辆。10万辆不是一个大数字,但也代表消费者对一个赛道的初步认可。