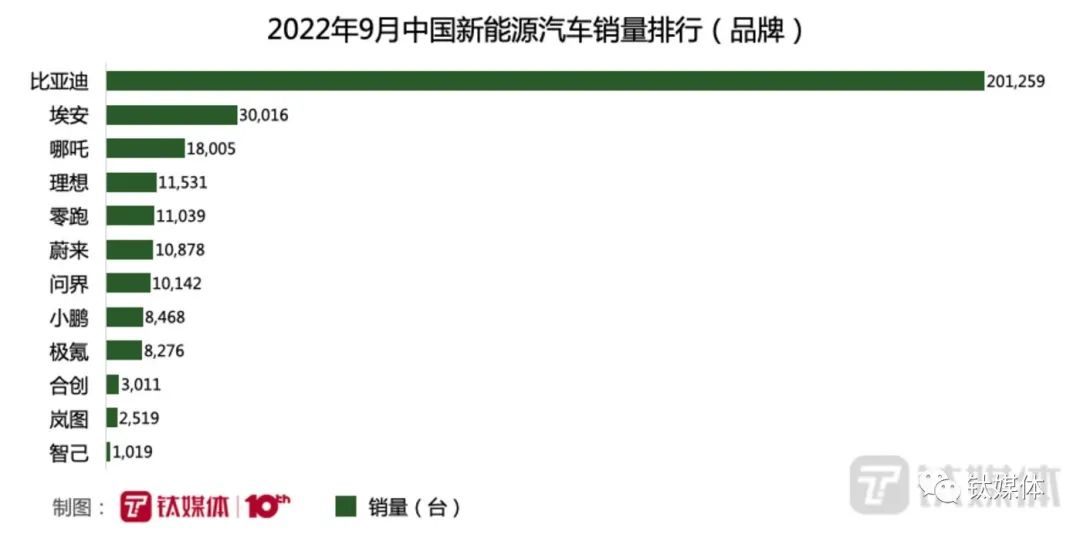

长假伊始,部分新能源汽车厂商公布了九月销量。从已公布的数据来看,比亚迪由于混动市场的份额优势依旧蝉联了新能源月度销量冠军,特斯拉由于仅公布了三季度全球交付数据暂未入榜,埃安以121%的同比增长保住了次席。但是在随后的排名中,以往蔚小理独占鳌头的局面被进一步打乱,中国新能源汽车销量排行出现前所未有的乱局。

理想、蔚来稳住脚跟,小鹏开始掉队

由于近两月销量数据表现不佳,出现了很多“理想老板要跑路”“蔚来后劲不足”的谣言,好在这两个新势力在短暂的低谷之后销量开始回升。

理想在推出L9之后曾出现销量下滑的态势,一方面是由于彼时L9的交付尚未开始,另一方面则是L9抢走了一部分理想ONE的订单用户,使得本应在那一时段进行交付的理想ONE变成了订单数据,于是整个八月理想的交付量仅有4571台。

在L9开始交付之后,理想憋着的的那口气终于缓过来了。九月,理想L9在首月便完成交付10123台,成为总交付量11531台中*的主力,也成为中国品牌40万元以上*单月交付过万的车型。随着L8与L7的信息被释放,业内对于理想未来销量走势终于开始看好,普遍认为理想“套娃”们在今年最后几个月里会有更好的表现。

同样表现出色的还有蔚来,凭借着九月10878台的交付数据,蔚来创下了季度交付新高,三季度合计交付新车31607台,同比增幅为29.3%。

在蔚来九月的交付数据中,NT1平台的三款车型销量有所减少,ES8、ES6与EC6合计交付5834台。NT2平台的ES7向用户交付了1895台,轿车ET7则完成了2928台的交付,即便是在9月30日刚刚开始交付的ET5也在当天完成了221台的车辆交付。

对于今年四季度的交付数据,蔚来的信心较足。李斌在Q2财报电话会议上曾表示,ET5将在今年12月达到交付量破万的水平。从9月9日开启盲定锁单的当天定单数据来看,数量已经超过了蔚来2022年的全部产能。据接近蔚来的人士透露,在供应链受到疫情影响越来越小的当下,蔚来在四季度能否再创交付量新高,*的障碍便是产能。

几家欢乐几家愁。

理想与蔚来走稳了,小鹏却开始掉队。九月8468台的销量即便是与同样不理想的八月数据相比也下降了许多,其中P7交付4634台,P5交付2417台,G3i交付1233台,G9交付184台。

由于P7面临换代,小鹏的用户们持币待购心态愈发明显,这也使得小鹏过去一段时间的销量主力车型P7表现低迷。至于被小鹏寄予厚望的G9,上市当天由于配置与价格令用户大失所望,出现了用户退订的情况,尽管小鹏在48小时内便调整了车型配置与售价,但也直接影响了九月的订单与交付数据。

与蔚来不同,目前小鹏的产能并不是最主要的问题,但如果想在四季度能够完成销量逆袭,小鹏要解决的问题表面上是订单转化的效率,但更多的是如何挽回那些心生去意的准车主们。

哪吒在九月完成的18005台交付让其连续三个月在造车新势力中名列榜首,已经不能再把“黑马”头衔安放在它的头上了。

凭借着哪吒V与哪吒U两个车系,哪吒今年的累积交付数据已经迈过了十万台的门槛。八月的新车发布会上,哪吒曾表示下一个阶段的目标是成为全年累计交付量*的新势力车企,当月便超越了小鹏,成为今年一月至八月累计交付量最高的新势力。

不过,哪吒一直以来受到的诟病都是销量高但是收入低、利润率低,这与其主力车型哪吒V的售价偏低有着直接关系。为了改变这一局面,哪吒将今年的工作重心之一放在了高价格车型哪吒S之上,目前其订单量已经超过1.5万台,待其开始交付,或许哪吒的财务数据会有所好转。

与哪吒一样由于车型售价低受到质疑的还有零跑。

九月,零跑完成了11039台新车交付,同比增长达到了152.23%。其中,售价不到10万元的T03贡献了很大一部分销量,这也是零跑被外界质疑单车成本甚至高出售价的原因所在。

与20万区间内性价比极高的纯电SUV C11一样,于9月28日上市的纯电中大型轿车C01也是一款与竞品相比在配置、功能、数据上有着明显优势的产品,据零跑官方宣布,C01在上市前便已经收到了10万台预定订单。即便在转化为定单时存在一定比例的流失,相信C01一方面会进一步提升零跑的销量,也能帮助零跑下一季度财报的财务数据变得好看一些。

问界、极氪持续增长,人人都想再进一步

不得不说,问界才是今年新能源汽车市场的一匹黑马。九月,问界系列完成了10142台新车的交付,继八月达成国内新能源汽车品牌单月交付破万最快记录后,连续两月交付破万。

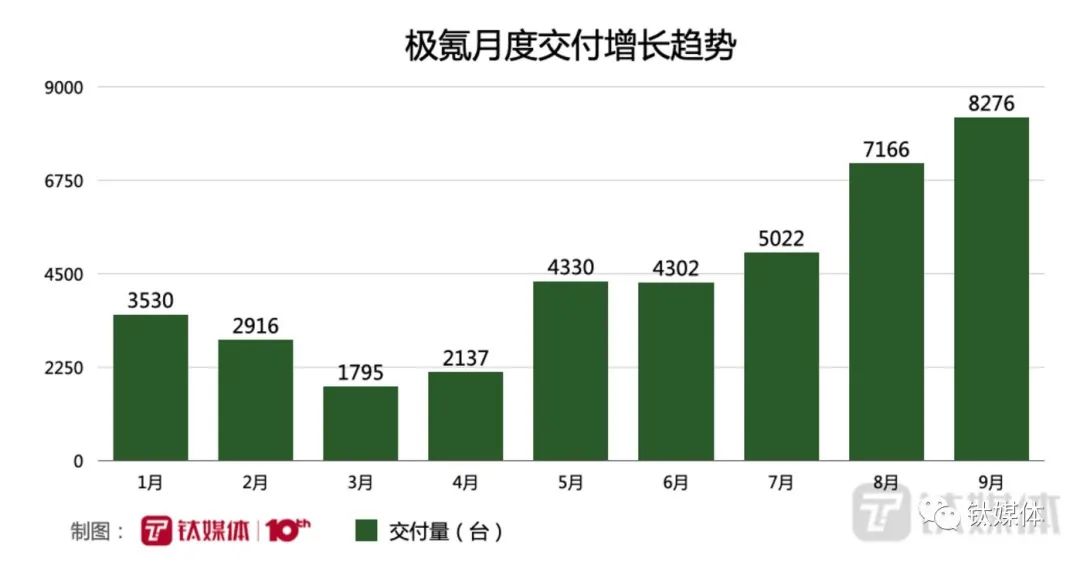

其次是极氪连续第三个月创下了自己的单月交付新高,8276台的数据在新能源汽车销量排行榜的第三梯队中遥遥*于其他品牌。

从趋势途中不难看出,由于今年三月开始受到江浙沪地区疫情的影响,极氪的供应链无法保障零部件的正常供给,使得极氪的销量出现下滑。在疫情得到缓解之后,极氪的销量开始稳步攀升,三季度共向用户家欧了20464台新车,同比涨幅达到了90%,订单平均金额也超过了33.6万元。

似乎第三梯队的品牌都更愿意强调自己的平均成交价,以彰显销量还没有破万的原因仅仅是自己的价格贵了一些。

九月交付新车2519台的岚图也在销量报告中强调了自己的成交均价超过37万元,当月销量同比上涨177%,环比8月上涨4%。

或许是FREE的销量增速不足以让岚图满意,或许是梦想家也没能让岚图的梦想快速实现,岚图将希望寄托在了下一款轿车产品之上。据称该车型将于11月首发,应该可以对岚图的四季度销量有所贡献。

排在岚图后面的智己及其他品牌就略显尴尬了,要么产品单一,要么品牌声量过低,导致了在销量排行榜上始终无法更进一步。但随着上汽、广汽对智己与合创们的投入逐渐增加,或许这些品牌也会成为第三梯队的搅局者。