宠物指家庭饲养的、用于观赏和陪伴的动物,如狗、猫、淡水观赏鱼、鸟、爬行动物等。宠物经济指围绕宠物形成的完整产业链,包括宠物养殖交易、宠物食品、宠物用品、宠物医疗及宠物服务消费等方面。国联证券数据显示,宠物食品与宠物医疗是前两大细分市场,合计占比80.5%。

发展环境

需求端:人口结构变化、消费能力提升,带动宠物需求及相关消费增加

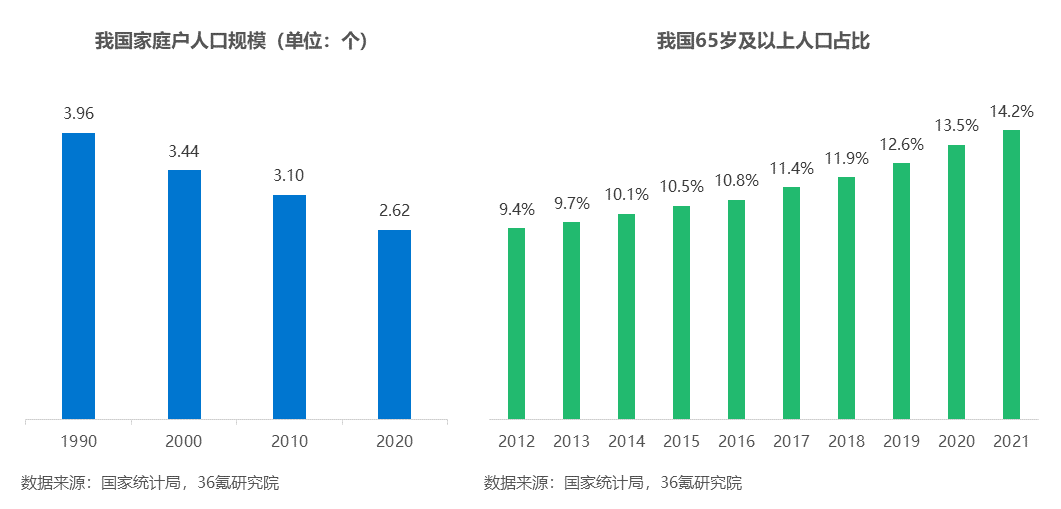

近几年,中国家庭平均人口规模缩减,一人户家庭、老年人口数量持续增加。越来越多的空巢老人、独居人口选择宠物陪伴,宠物成为其情感寄托的重要出口。我国统计局数据显示,2020年,我国家庭户平均人口规模为2.62,比2010年减少0.48人;一人户”家庭超过1.25亿,占全国家庭户数超25%;2021年,65岁以上人口占比为14.2%,与2012年的9.4%相比增加了4.8个百分点。

此外,随着居民收入的提升,宠物主人拥有更强的消费能力的同时,将宠物视为自己的亲人等观念的变化,促使其消费意愿愈发强烈,推动宠物行业快速发展。中国畜牧业协会宠物产业分会、派读宠物行业大数据平台发布的《2021年中国宠物行业白皮书》显示,一方面,宠物主人拥有学历高、收入高的特点,消费能力较强;另一方面,85%的主人将宠物作为自己的家人看待,不仅愿为宠物购买多种多样的食品,同样愿意为其购买各种生活用品、支付任何医疗费用等。

政策端:多层次法规落地,为行业健康发展奠定基础

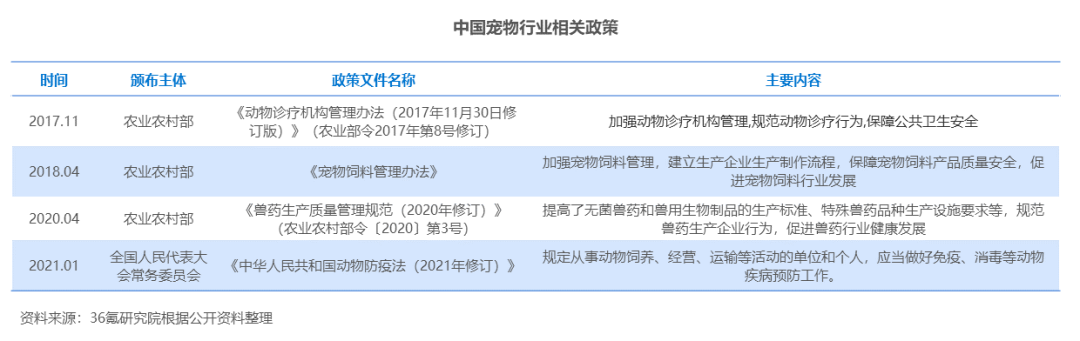

2009年,国内关于宠物饲养的政策从禁止饲养向开放转变,并对宠物医疗、药品、食品、防疫等方面提出管理办法和规范政策。2018年,农业部发布《宠物饲料管理办法》、《宠物饲料生产许可条件》、《宠物饲料卫生规定》、《宠物饲料标签规定》、《宠物配合饲料生产许可申报材料要求》、《宠物添加剂预混合饲料生产许可申报材料要求》6个规范性文件,进一步加强宠物饲料管理,规范宠物饲料市场,促进宠物饲料行业健康发展。2020年4月,农业部修订并发布《兽药生产质量管理规范(2020年修订)》,大幅提高了兽药生产人员、设备、设施、工艺和质量管理等要求,提升了兽药生产行业的准入门槛,带动兽药行业规范发展。各细分行业的健康发展,有望推动宠物经济产业链不断完善,行业实现跨越式发展。

发展现状

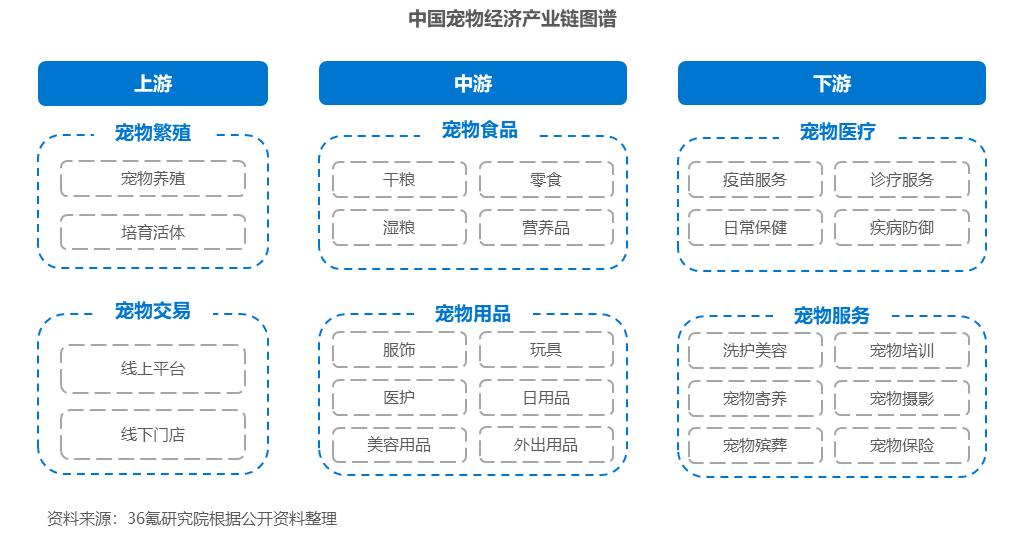

产业链结构:由上游养殖及贩卖、中游宠物产品及下游宠物服务构成

上游:产业链上游为宠物的饲养、销售及领养。目前,我国宠物行业上游集中度低,尚无规模化养殖场及销售机构,市场鱼龙混杂。在宠物交易方面,分为线上平台和线下宠物店。其中,线下宠物店以单体店为主,少部分为区域性小规模的连锁店,暂未出现全国性连锁企业,行业经营模式相对粗放。

中游:产业链中游包括宠物食品和用品。宠物食品包括主食、零食、保健品,其中,主食根据产品形态可分为干粮和湿粮。宠物食品市场高度分散,以雀巢、玛氏等国际品牌和原材料类型的食品制造公司为主。此外,宠物用品指针对宠物研发的日常用品、美容用品、服饰、玩具和医护用品等。目前,行业参与者众多,企业规模较小,暂未出现全国性品牌。

下游:产业链下游分为宠物医疗和宠物服务。宠物医疗包括疫苗服务、诊疗服务、宠物保健和疾病防御服务等,行业参与技术门槛较高,是宠物产业链的重要环节。宠物服务则涵盖洗护美容、培训、宠物摄影、丧葬等新兴服务。

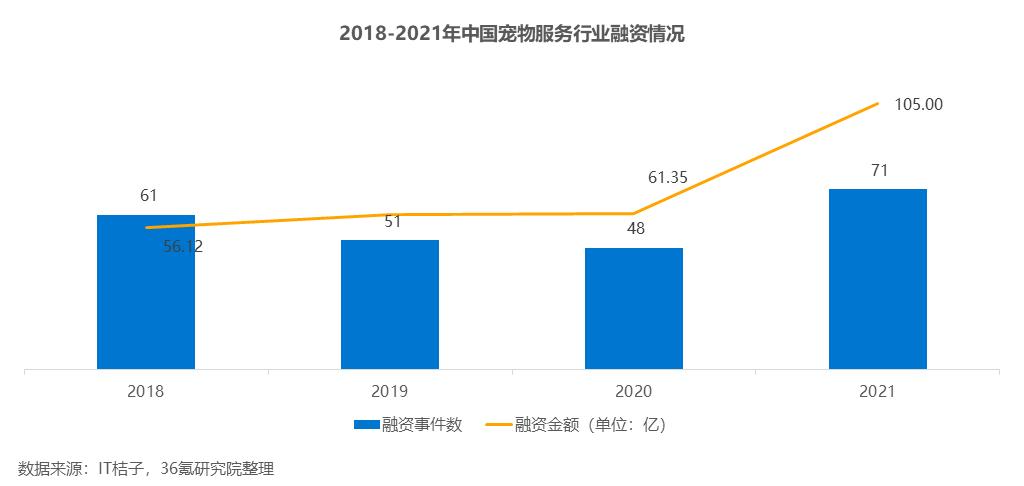

投融资情况:宠物经济的快速发展吸引更多资本进入

中国宠物市场起步较晚,市场集中度较低,国产品牌与国外品牌仍在处于抢占市场初期,各类企业均处迅速增长阶段,行业的巨大发展潜力吸引更多资本入局。IT桔子数据显示,2019年,受疫情影响,中国宠物服务行业融资额与融资事件数有所下降,但平均单笔融资额小幅上涨。随着经济复苏,2021年,中国宠物服务行业融资额达105亿,融资事件达71件,较2020年分别增长71.1%和48%。

发展展望

随着生育率下降、宠物家庭地位的提升,我国宠物市场发展前景广阔

随着我国育龄妇女的生育意愿下降、晚婚晚育趋势逐渐明显,中国家庭规模不断变小,人们对宠物陪伴缓解孤独的需求也随之增加,带动我国宠物数量不断增长。Frost & Sullivan数据显示,中国的宠物数量从2014年的1.90亿只增长到2019年的3.02亿只,预计到2024年将进一步增长至4.46亿只,年复合增长率约为8.1%。同时,随着主人愈发重视宠物,宠物的家庭地位不断提升,消费意愿也将进一步增加,从而为宠物经济的发展带来新增量。艾媒咨询数据显示,预计到2025年,我国宠物经济市场规模有望达到8,114亿元,2022-2025年均复合增长率为18%。

政府、企业、协会等多方将共同推动行业向规范化、规模化方向发展

目前,我国宠物行业标准不健全,食品、用品存在质量安全不高,服务、医疗等价格过高、专业度不够等问题。具体而言,在宠物食品方面,营养成分不足、菌落总数超标、有害物质超标、违规添加抗生素等问题频发,宠物食用后出现呕吐、拉稀、便血等严重不良反应,对宠物安全造成威胁。此外,专业宠物医生数量严重不足,相关药品也依赖进口,导致宠物医疗价格昂贵,且国家尚未出台相关专门定价标准,行业定价混乱。针对宠物行业存在的问题,一方面,政府部门应出台相关准则、加强监管;另一方面,宠物行业协会和相关企业应加强自律,严格遵守生产安全标准,建立服务质量管理体系,搭建安全且透明的宠物经济行业。

此外,随着行业发展规范化,部分产品研发和生产能力强、管理模式较好的宠物企业将建立自身护城河,有望实现垄断式发展,进而推动宠物经济规模化发展。