从2017年开始,中国的小型互联网公司顶着各种“第 一股”的名头,陆陆续续在美国或香港上市,无论暴涨还是破发,领导集体在交易所门口拍完照后,创始人接受采访总爱表达一个意思:这只是万里长征第 一步,时间会给出答案。

时间确实给出了答案。

广义层面的中概股大概300多只,过去三年里,他们的市值共计跌去约4.48万亿人民币。

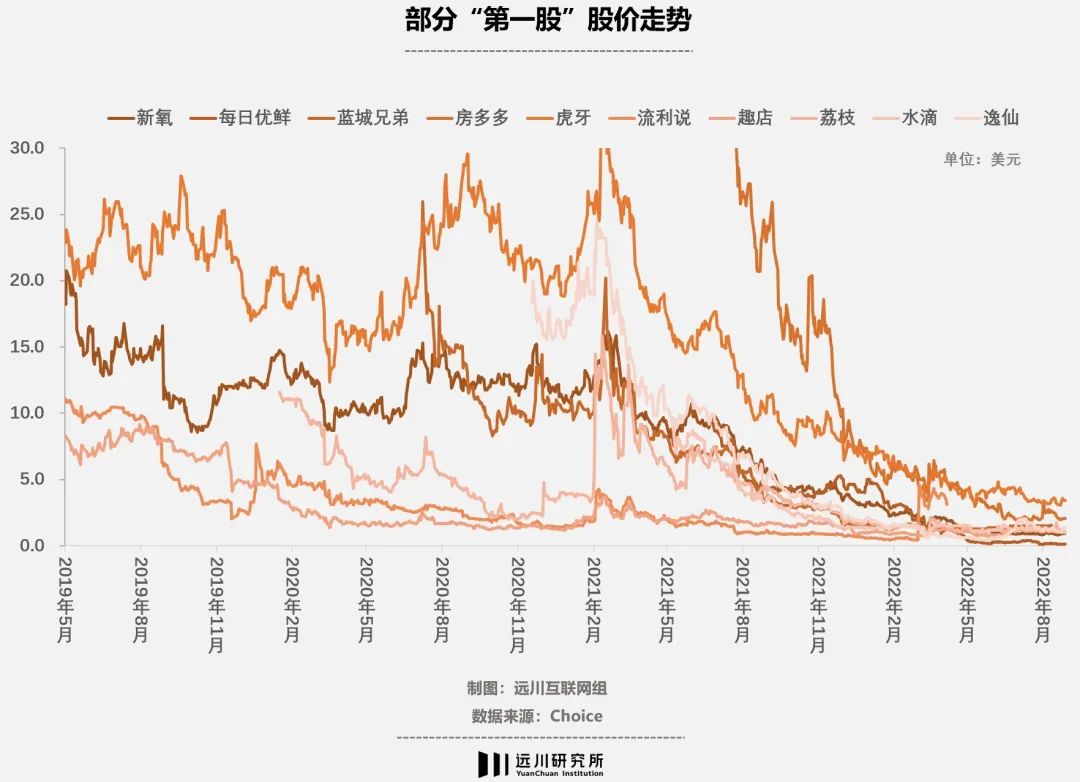

这其中,大部分公司位于互联网行业的中腰部,是某个细分赛道的龙头之一,顶着“定语+第 一股”的名头上市,然后快速坠落,每日优鲜是一个典型。

过去五年,这些公司创造了很多个商业与财富的奇迹,成为了移动互联网红利行近尾声时的一个符号。紧接着寒气笼罩,纸面上的财富又在瞬间消失了。

今年第二季度以来,大型平台公司逐渐有了回暖迹象,但众多“第 一股”们却依然躺在地板上。巨头的暴跌被人大书特书,这些垂直赛道的中概股摔得更惨,但关心的人不多。

罗敏和趣店是其中一个样本。2017年,“国内分期信贷第 一股”趣店成功在美上市,罗敏一跃成为身价百亿的富豪,作为投资方的周亚辉写了篇万字长文,详细复盘趣店投资经历,信心满满预测,2020年底之前,经他手投资过的企业至少有10家会成功上市。

“如果没上,估计最 大的原因就是不听从我的建议[7]。”

如今,曾被看好“500亿市值”的趣店只剩下2.5亿左右。创始人罗敏在抖音直播里尝试通过一元预制菜再拼一把,但潦草收场。

类似的例子不胜枚举。当资本市场不再相信招股书里的梦想,五花八门的“第 一股”也就失去了性感的光环。

01

VC拱火

与日后各个垂直赛道的小兄弟被投资人疯抢不同,BAT大哥在刚出道时,面临融资无门的尴尬境地。

OICQ注册用户数要超过100万时,腾讯账上只剩1万现金。马化腾和曾李青四处化缘四处碰壁,但那时投资人们没法理解,这个免费聊天的项目怎么盈利,甚至有人提出按公司有多少桌椅电脑来估值[1]。

连腾讯自己都讲不明白——那份写给IDG的商业计划书,“盈利预测”一章改了6遍。IDG的王树飞到深圳当面盘问Pony怎么跟用户收钱,他憋了半天只能给出一句“我也不知道”。

那么腾讯凭什么值550万美元?诚实的Pony答:“因为我们缺200万美元。”

心里没底的IDG和盈科互相鼓励着投了几百万,在2004年腾讯上市前把股份卖给了南非的MIH,赚了11倍。后来那个肠子悔青的结局,李泽楷在不同场合提过好几遍:持股33.93%的MIH成为最 大赢家,所持股份回报倍率飙升了3800倍。

随着热钱涌入互联网和新消费领域,激动人心的丰收反复上演。

2014年京东、猎豹、陌陌、聚美优品等扎堆上市,阿里成为全球最 大IPO,软银赚了超过2000倍,孙正义个人财富暴涨到166亿美元,一跃为日本首富,痛失阿里的港交所为此加速改革。

拒绝了校内网的红杉,在美团寻求A轮融资时成为唯 一投资人。一路陪到2018年王兴去港交所敲钟,收获了20亿美金以上的回报。

OICQ时期看不懂新经济公司价值的投资人们,移动互联网时期都恍若大悟——不要拒绝用户量、新概念和新品类,只要市场愿意为增长预期买单,就值得冒险。说不定押中下一个千倍回报率的腾讯呢?

但后知后觉注定吃不上肉。

2014年字节的C轮估值5亿美元,已经挤破头也难进,两年后D轮估值更是翻了20倍。真格基金的徐小平说:“红杉没投今日头条A轮不是一个错误,因为你们投得起B轮;对我们就是错误了,天使轮不投是永远的遗憾。”

FOMO摇身一变成为新的互联网投资信条,Fear of Missing Out,宁可错投不要放过。押注细分赛道小巨头们的投资竞赛开始了。

2015年,政府工作报告用上了“互联网+”这个词,跨境电商、线上直播、o2o每个月都有刷新记录的巨额融资,甚至VR也喝上第 一口汤,其中大部分公司名字如今听都没听过。ofo在三年间跑完近十轮融资,投资者名单金光闪耀:金沙江、真格、经纬、阿里......

独角兽捕手朱啸虎一度劝人冷静:“现在是个早期项目VC都排着队给Term,过去十年哪个牛B的互联网公司A轮时不是广受质疑?”但傻子才坐得住,大家都学聪明了,跟互联网创业公司谈定价,主要是看梦想有多大。

清科数据显示,2014年到2017年创业项目平均估值增长了3.65倍,其中VC/PE们最看重的“成长性企业”,平均估值从2014年的5.3亿元,攀升至2017年的16.3亿元。每日优鲜的曾斌回忆:“当时甚至PPT都没来得及做,整个天使轮投资10天就全部谈妥。”

互联网成就了中国VC最初的回报神话。到红利逐渐见顶,同样一套烧钱抬高市梦律的方法,被照搬到了消费品身上。

有淘宝概念股之称的三只松鼠,可算新消费领域第 一个明星项目,它背后的IDG、今日资本和峰锐资本,都在互联网领域拥有闪亮战绩。

垂直品类、Z世代、数字化、新渠道......名词排列组合,四舍五入又是一百个千亿市场。仅2021上半年,就有近500亿资金砸进新消费。走在网红消费宇宙中心长沙五一广场,一脚能踹出5个来考察的投资人。从茶饮到拉面,从养生到健身,所有人都争先恐后占坑。

为了拿下马记永牛肉面的TS,红杉的郭振炜拎了瓶酒,到创始人洪磊家里喝到第二天凌晨[2]。健身镜FITURE,靠“健身镜不止是健身镜”的玄妙概念,在疫情两年内快速融了近4亿美元,估值一度达到15亿美元,朱啸虎的金沙江参与了2000万美元的A+轮。

有位FITURE的投资人预估,销量达到10万台时,公司或将达到盈亏平衡点[3]。但事实上,融了4轮钱的FITURE至今用户仅过万、产品卖出个位数。

光点资本合伙人的符正指出[4],“新经济公司的盈利往往有一个拐点的存在,但这个拐点何时能到,很难有定数。”

稳定的盈利模式迟迟不来,要如何让市场为虚无缥缈的“增长潜力”买单?

02

催肥上市

成为某个细分领域的“第 一股”,是小巨头们快速膨胀最 好用的套路。

第 一股的光环下,是一大串令人目眩神迷的预设,包括但不限于某某赛道唯 一标的、有机会制定行业标准、掌握定价权(甚至垄断)的龙头大佬等。每日只比叮咚早上市4天,顶着“生鲜电商第 一股”的名头,多融了3倍钱。

为了争得“第 一股”,有人化身文字大师,精挑细选长串定语。做房产中介生意的房多多,创业多年在贝壳和安居客的夹击下闪转腾挪,几次变换方向,最终以“产业互联网SaaS第 一股”的名头成功在美上市。

防控措施和公司上市的新闻稿告诉我们这样一个道理:不管21世纪是不是生物的世纪,在中国肯定是语文的世纪。

更多公司在密集融资喂养、投资人挥着鞭子催促下,不惜一切代价开始高速扩张,短期内把自己催肥成IPO优等生。

有人就用“流血上市”来形容奈雪冲击新茶饮第 一股的努力。

现制茶算是自造血能力不错的生意,据传2020年之前,蜜雪冰城老板甚至都拒绝投资大佬的微信号。在2017年天图投资追加1亿元A轮前[5],奈雪在全国只有24家门店。随着资金进入,奈雪开始了疯狂的全国扩张,IPO前门店数量已翻了近40倍。

但更多门店带来了更多成本、品控隐患,进一步放大了奈雪在经营策略上的问题,造成更多难以扭转的亏损。

类似的做法在流量为王的互联网领域更为普遍,烧钱能把短期数据做得非常耀眼。

有王校长的66台iphone*、周杰伦表演赛和PDD站台,熊猫直播一时间风头无两,在千播大战里一骑绝尘,最高估值达到50亿。

最后烧钱烧穿底裤的熊猫和上市失之交臂,而真正捱到上岸的日子也不好过。

为了回应高估值预期下的增长期望,许多上岸后的“第 一股们”选择用一种更不健康的方式竭泽而渔。

典型的例子是“互联网医美第 一股”新氧,虽有一颗做平台、卖服务的雄心,但在财报压力下,始终摆脱不了对医美广告流量的极度依赖。

赴美上市后新氧的营销费用占比涨到近70%。或许还有人记得,有段时间地铁、电视电梯的广告里总有一堆白衣美女微笑着喊口号:“比三观更重要的是五官”、“新氧医美,整整整整,女人美了才完整,做女人整好”。

这种经营策略一方面让新氧陷入了虚假宣传和明星诉讼的泥潭,另一方面招来沽空机构和监管部门精准打击。

2018年6月,王功权曾在朋友圈说:小米和美团IPO三个月内的股价走向,将深刻影响中国创投行业的投资价值取向。其标志意义在于:“好,则大家继续做爆炸成长梦想;不好,则风险投资的一个泡沫时代结束。”

随后第 一股们的表现说明,泡沫破裂了。

03

预期证伪

“保险科技第 一股”水滴筹上市后,著名经济学家宋清辉曾公开表示“上市对业务意义不大,仅会给外界留下‘圈钱’的不良印象。”

几乎是一语成谶。上市不够一年,水滴筹的股价较发行价已跌去近九成。真正圈到钱的是机构投资者:领投C轮的博裕资本,2年间赚了超过4亿美元。腾讯凭借前后2.5亿美元的总投资,获得9.66亿美元回报。

类似的套现事件数不胜数。

签下上市对赌协议的“国民零食第 一股”三只松鼠,解禁期限一到,IDG和今日资本就开始疯狂减持,一年间套利近20亿[6]。

港股“直播第 一股”映客上市不到一年股价腰斩,当初极力牵线5轮融资的昆仑万维,早早清空股权拿着8个亿走人。可以说当初有多如胶如漆,如今就有多雪上加霜。

资本冷酷转身,潮水退去后,第 一股们的困境越发明显起来。

他们要么规模效应证伪。大家对细分赛道龙头的期待是,当市占率达到一定程度就拥有定价权。

但诸如生鲜、o2o等业务,利润低、履约成本高,用户对平台毫无忠诚度,即便已经把点位覆盖全国,却依然要持续靠低价、补贴来维持市场,大环境下行时很容易捉襟见肘。

更惨的是一批明显估值倒挂的公司,提前透支了规模预期。泡泡玛特就是典型,市场的情绪化估值一度把它市值带上耀眼的1500亿港元,但随后逐渐下滑的营收、不见起色的IP孵化说明,年轻人买盲盒也会审美疲劳。

要么是细分市场的强需求证伪。普及率较低≠增长潜力,失去了成长性这个重要卖点。

比如奢侈品的核心客群和一线品牌,其实看不上以尾货为主的奢侈品电商。做声音和垂直交友业务的荔枝、Blued之流,主营业务很难变成强需求的收费生意,最终纷纷变成直播公司。

要么就是红利证伪。这类“第 一股”身处强监管行业,对政策变动敏感,实质上变成了一锤子买卖。

上市后意气风发、一直保持盈利的虎牙,随直播政策和游戏版号收缩变苔藓股。罗永浩“让电子烟行业迎来真正的工业设计,告别乡村风时代”的宏愿,很快就被监管打得鸦雀无声,悦刻的股价难现辉煌。

细分赛道的上的“第 一股”们靠创造需求营造蓝海的幻觉,但真正满足这些需求的恐怕不是他们自己。

为了找增长,大公司把手伸到第 一股们的领域,用资源和规模优势迅速赶超,或者干脆发动钞能力搞兼并。

比如抢上美股的荔枝和还在闷头冲港股的喜马拉雅,主营的社交直播、长音频业务都是TME的子集,要论流量和版权储备远难赶超。

奢侈品电商寺库、社交电商云集、特卖电商唯品会等一众垂直电商第 一股,都是猫狗的子集,更别提后来居上的拼多多,天然有清库存的场景。

除了大公司,一些非常垂直的需求/单调的盈利模式,更适合闷声发财,做小客群高单价的生意。比如新氧的美版姐妹RealSelf,老老实实做会员制业务,干了13年从未上市也活得滋润。

04

尾声

新经济公司的特点是,通过烧钱短期内能把营收做得非常好看,业务增速换算成估值预期,在热钱涌入的阶段往往能成就以小博大的励志故事。

但现在,成长性这个卖点不性感了,盈利才性感。

说回趣店。P2P金融的监管收紧后,趣店股价暴跌,蚂蚁等大股东迅速清空出走,前脚说“看好罗敏要把趣店做上500亿”的周亚辉,后脚就在趣店颓势时套现离去。那篇万字投资笔记,则成为了罗敏挥之不去的校园贷黑历史佐证,甚至转型卖预制菜时还被频翻旧账。

到头来,困在“第 一股”里的只剩罗敏自己。投资人们早就move on——如今,他们拿着之前投资的消费产品做礼物,孜孜不倦地往硬科技公司的创始人办公室里送去。