趣店的预制菜业务连三个月都没活过。

2022年9月6日,趣店披露了2022年Q2未经审计的财务数据。财报显示,2022年Q2,趣店总收入为1.05亿元,同比下跌74.4%;归属股东的净亏损为5280万元,去年同期净利润为2.83亿元。

值得注意的是,针对两个月前“全面转型”,“投入上不封顶”的预制菜项目,趣店表示,“计划削减预制菜项目上的投入,将进行裁员、同供应商终止合作、清库存等一系列措施。”

作为以校园贷起家的互联网公司,趣店寻求转型无可厚非,但在讲究精细化运营与重资产供应链的预制菜领域,趣店依然希望靠资本的力量讲轻资产的“贷款”故事,显然难以撬动市场。

1

1. 全面转型后,只剩一地鸡毛

若论2022年夏天,电商直播行业的“顶流”,除了东方甄选的董宇辉,想必就是趣店CEO罗敏了。

2022年7月17日,罗敏邀请贾乃亮为趣店的预制菜产品直播带货。为了吸引流量,趣店在此次直播活动投入重金,不光提供几百万份售价1分钱的预制菜,并且还送出了1500台iPhone。

“撒币”营销确实让趣店收获颇丰。据了解,7月17日,抖音“趣店罗老板”账号涨粉458万,“趣店罗老板”直播间总观看人次达9098.6万,累计点赞量超6亿,直播单场累计销售额达2.5亿元,位居717直播销售额首位。

与之相应的,趣店的股价也节节攀升。2022年7月18日,趣店报收1.67美元/股,增长40.34%,单日市值增长1.22亿美元。

博得了关注后,趣店开始讲更为宏大的资本故事。7月18日,趣店召开“趣店预制菜”品牌战略发布会。罗敏不光介绍了趣店预制菜未来三年的品牌创业伙伴战略规划,并且还表示“未来三年要支持十万用户创业开设线下门店。”

但是正如开头所言,趣店的预制菜项目不要说三年,连三个月都没能坚持下来。

财报显示,2022年Q2,趣店总运营成本为1.36亿元,增长53%,其中销售与营销费用为5320万元,同比增长83%。这或许是趣店亏损的主因。考虑到“717吃货狂欢节”的营销数据将计入下一个季度,趣店2022年Q3的财报可能会更加难看。

或许是因为持续亏损,看不到盈利的希望,官方发布消息前,趣店预制菜项目就有被边缘化处理的征兆。

在抖音平台上,“趣店预制菜”和“趣店生鲜旗舰店”两个帐号自8月28日起再未直播。招聘信息也显示,趣店此前曾广招预制菜供应链、直播、研发等方面的员工,目前仅保留有法务、财务等职务。

2

2. 预制菜的理想与现实

尽管趣店已战略放弃预制菜业务,但这并不意味着后者作为餐饮行业的一大风口已经退潮。

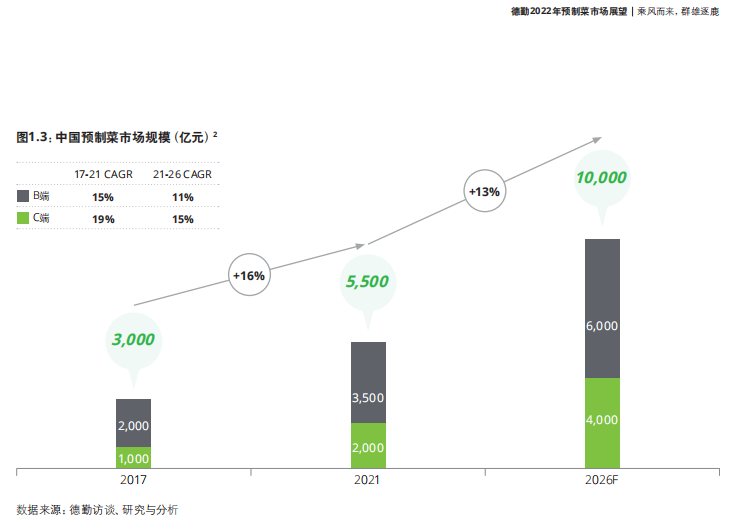

德勤中国发布的《2022年预制菜市场展望》显示,2021年,中国预制菜市场规模约为5500亿元,未来五年复合年均增长率预计为13%,2026年,相关市场规模有望突破万亿元。

在此背景下,资本也越发看好预制菜行业。36氪研究院援引天眼查数据表示,2020年-2021年,中国预制菜赛道共发生23起融资,“2020年起预制菜赛道热度再起”。

与趣店相同步,众多主业触顶的企业不约而同地讲起了预制菜的“故事”。比如神州租车、瑞幸咖啡的操盘手陆正耀就于2022年初,宣布启动预制菜项目“舌尖英雄”。此外,北京老字号全聚德也于2021年10月推出了自家的预制菜产品。

针对预制菜的市场前景,全聚德集团党委书记、董事、总经理周延龙表示:“‘预制菜+堂食’将共同构成今后的餐饮市场。经过一段时间的沉淀、品牌企业在预制菜与堂食的权衡选择之后,整个餐饮市场会有更加繁荣的局面。”

不过与资本日益看好预制菜形成截然反差的是,大部分预制菜企业都生活在“水深火热”之中。

比如,曾豪言五个月时间要打造3000家门店的“舌尖英雄”,截止2022年7月,仅开设了300多家门店,其中还有不少门店已经关门。

无独有偶,2022年初,西贝餐饮集团董事长、创始人贾国龙曾表示“贾国龙功夫菜”(预制菜项目)是西贝未来发展的重中之重。但2022年8月,《商学院》记者调查后发现,北京贾国龙功夫菜的八家线下门店,有六家已处于停业状态。

与之相应的,二级市场也开始逃离预制菜。2021年4月,被誉为“预制菜*股”的味知香登陆资本市场后,股价一度触及137.88元/股的高点,但是随后其股价就“跌跌不休”,截止2022年9月7日收盘,仅报收55.7元/股,较一年前的高点下跌了59.60%。

预制菜的叫好不叫座,很可能是因为消费者对预制菜接受度不高所致。国海证券研报数据显示,2022年,预制菜B端市场占比达80%,C端仅占20%。尽管疫情促使部分消费者选购预制菜,但预制菜的主要销售渠道还是B端。

3. 趣店难以洗刷“原罪”

诚然,趣店的预制菜项目折戟沉沙,与预制菜市场不成熟、供应链较为复杂有一定联系,但是不能忽视的是,趣店与生俱来的“原罪”,也是其拓宽C端市场受阻的重要原因。

2022年8月18日晚,罗敏现身东方甄选直播间,连刷十个“嘉年华”礼物,结果被直播间拉黑。事后,董宇辉回应称:“东方甄选是公司的号,跟我个人无关。导演小哥因为大学刚毕业,有时候有些私人恩怨,他要拉黑,我听完之后觉得挺合理的。”

这其实隐晦地道出了趣店的“原罪”。2014年,趣店的前身趣分期成立,主营业务为校园贷。彼时,中国互联网金融监管尚不明确,以趣店为主的校园贷平台开始飞速成长。

财报显示,2017年-2019年,趣店营收分别为47.75亿元、76.92亿元以及88.4亿元,净利润分别为21.64亿元、24.91亿元以及32.64亿元。

趣店亮眼的营收,是建立在透支大学生未来的“高利贷”之上的。招股书显示,趣店交易的年化收益率约为59.5%,远超36%的政策红线。为提升回款率,趣店曾祭出暴力催收、违法催收等手段。正因此,“校园贷”一词,几乎成为一代大学生的梦魇。

不过好在,2017年,教育部联合银监会发布了《关于加强校园不良网络借贷风险防范和教育引导工作的通知》,全面叫停“校园贷”。也正是在此时,趣店的财务数据持续恶化,被迫接连不断地转型。

值得注意的是,趣店转型也并不是潜心深耕某一领域,而是希望继续走“放贷”的老路。以预制菜为例,趣店并不走加盟制,而是“帮助”10万用户开线下店。针对资金有困难的用户,趣店会为其提供一年的免息贷款。

考虑到预制菜线下门店的投入动辄数十万计,很难一年时间回本,趣店或许希望通过线下店绑死一批用户,使之成为自己现金贷业务的“忠实用户”。

不过趣店显然低估了预制菜的投入。2022年Q2,趣店经营、融资方面的现金流为-3.7亿元以及-2.3亿元,截止2022年中,其拥有现金及等价物31亿元。按今年的投入力度来看,趣店或许很难活到预制菜“回血”的那一天。

更为焦虑的是,在主营业务节节败退的背景下,如果找不到“新故事”,趣店的前路将会更加艰难。