资本青睐、地方政府发布政策力推、各行业企业品牌跨界入局……疫情之后,预制菜成了“大热门”。

有券商研究院预测,2022年我国预制菜市场规模将达到4151.5亿元,到2025年将逼近万亿门槛。

01、预制菜抢滩激烈,2025年规模将近万亿

预制菜市场究竟有多火?从各地政府的政策资金扶持、资本的热捧,以及食品加工企业、连锁餐企、商超等各路玩家争先入局的种种动作可见一斑。

资本的嗅觉是最灵敏的。

根据《2022年中国预制菜行业洞察报告》显示,2013年至2021年,预制菜赛道共发生71起投融资事件,披露融资总金额超10亿元,涉及42个项目。

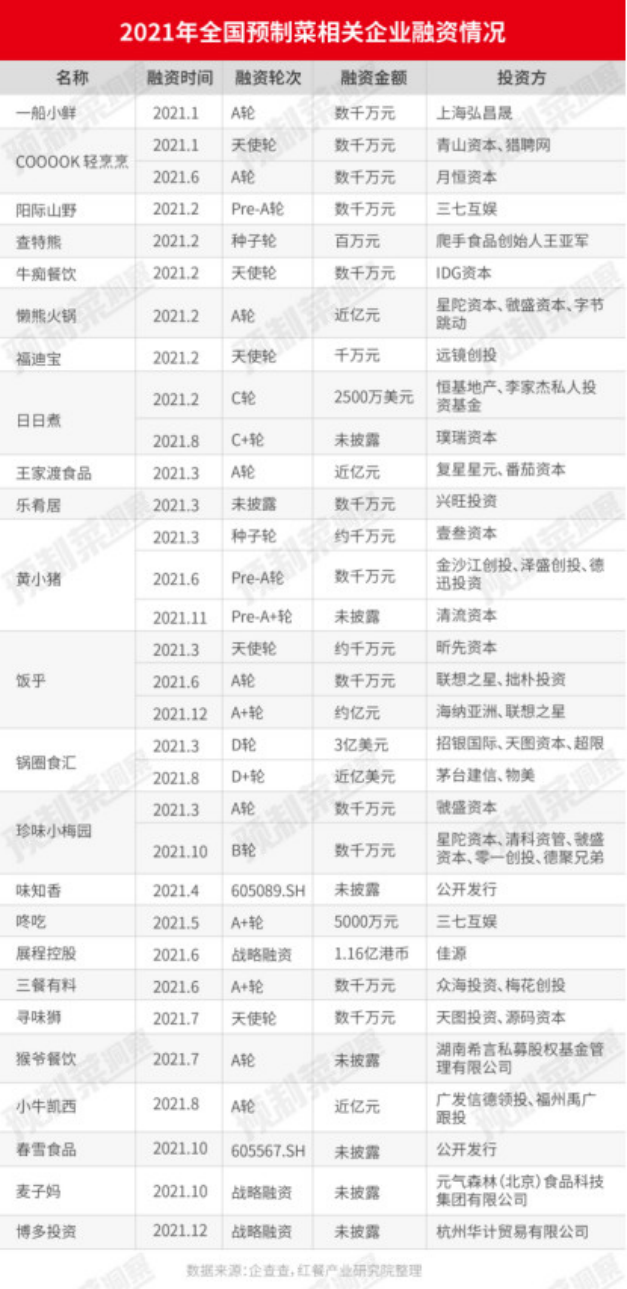

近两年,预制菜更是迎来了融资的高光时刻。8月初,红餐产业研究院就盘点了过去一年半,全国预制菜相关企业融资情况,发现仅2021年到2022年3月这一年多以来,预制菜领域就发生了40余起融资项目,以亿级元为单位的大额融资也不鲜见,像厚生、红杉、高瓴、IDG等头部资本也相继加码这一赛道。

制图:红餐产业研究院

预制菜洞察观察发现,在众多融资项目里,以预制菜新消费为主的品牌大受资本青睐,比如珍味小梅园、物满鲜、COOOK轻烹烹等,其中珍味小梅园在一年多时间获得了4轮融资,COOOK轻烹烹也在半年内获得两轮跟投。

这些品牌大都成立时间虽不长,但定位清晰,产品特色突出,是细分领域的黑马。比如,物满鲜是预制菜行业内*以潮汕风味为细分品类的品牌,面向的客户是家庭人群;珍味小梅园,定位“新中式预制菜”,希望成为目标用户心中的新一代预制菜品牌;COOOK轻烹烹则定位为一站式全品类异国料理RTC(预烹饪),希望突破消费者对预制菜传统品类的认知。

在资本领域的亮眼表现,也让预制菜吸引了一批创业者和跨界者。

数据显示,十年以前,预制菜相关企业注册量只有两千余家,十年以后,截至2022年8月,预制菜新增企业即爆发增长至7万多家。即便是受疫情影响的这三年,预制菜行业新增企业依然正增长,超过18000家。

预制菜洞察梳理发现,涌入预制菜赛道的,有互联网跨界玩家、有新零售与餐饮巨头,也有在上游原料端默默深耕了十多年的农林牧渔企业。

整体来看,目前预制菜赛道上的玩家主要可以分为以下四大类:

*类是上游B端供应链和专业预制菜企业,如预制菜*股“味知香”;

第二类是传统的餐饮、食品企业;像海底捞、西贝、眉州东坡、陶陶居、大龙燚、小龙坎、物只卤鹅、旺顺阁等,都已经入局预制菜赛道。安井食品、惠发食品等分别投资10亿、1.5亿推进自家预制菜业务。

第三类是生鲜电商平台、连锁商超等零售渠道的参与者;比如叮咚买菜成立预制菜部门;盒马鲜生成立3R事业部,发力旗下自有半成品品牌“盒马工坊”。连锁商超如永辉超市、家乐福等,不仅在门店端引进各大品牌的预制菜,还通过推出自有品牌扩充预制菜产品矩阵,比如永辉超市推出预制菜品牌“辉妈到家”。

第四类是跨行业的新入局者。比如碧桂园、深圳地铁、农夫山泉等都在积极布局。

资本和玩家对预制菜赛道寄予厚望,各地政府也在悄悄布局。

今年以来,越来越多地方政府发布相关扶持政策,并以真金白银来推动当地预制菜产业的发展,山东10亿、广东50亿、河南南阳100亿……截至今年7月中旬,广东、山东、河南、浙江、广西、重庆,通过立项地方标准、建立基金、建设产业园、产业联盟等方式,系统化、组织化地推动预制菜产业发展。

02、冰火两重天:消费者抵触,加盟商亏损、概念股业绩弱……

无论是预制菜玩家参与数量的激增,资本市场的追捧,各地政府的支持,还是餐饮企业、食品工厂、连锁商超等对预制菜的加码,毫无疑问的是,预制菜正成为全行业争抢的香饽饽。

然而火热的背后也有隐忧,预制菜的市场现状正呈现“冰火两重天”的状态。

首先,*股味知香股价连跌一年,多个预制菜概念股业绩也有走弱之势。

去年4月27日,味知香在上交所上市,成为A股*家半成品上市公司,可谓风光无两。然而味知香股价自2021年5月19日到达最高点138.8元后便一路走低,截至8月26日收盘,其股价为57元,相比高点合计跌幅超过将近60%。

除了味知香股价暴跌外,曾经大热的预制菜概念股也有走弱之势。

近期,预制菜概念股纷纷发布2022年半年度度业绩报告,披露预制菜板块业绩。预制菜洞察统计发现,截至8月26日,36家预制菜概念公司中,有8家公司已披露半年报,除安井食品、得利斯外,剩余6家公司中,今年上半年的业绩普遍不如意,其中海欣食品、湘佳股份同比扭亏;双汇发展营收同比下降19.9%;金龙鱼、大湖股份、西安饮食等业绩均出现不同幅度的下滑。

其次,线下预制菜门店扩张遇阻,*批加盟商亏损严重。

今年年初扬言要在五个月落地3000家门店的“舌尖英雄”,截至7月,开店数量只有300多家,与原计划目标相差甚远。而且近期还传来了关店潮的相关信息,北京首店只开了不到7个月就关门,上海、广州、深圳、郑州、长沙等多个城市多家门店显示“休息中”,疑似经营异常。

此前,有加盟商接受豹变采访时表示,加盟舌尖英雄后持续亏损,无力经营,在部分城市,甚至出现11家加盟门店,6家正在关门的情况。

除了舌尖英雄,贾国龙功夫菜在预制菜上的探索也并不好过。

前不久,北京商报报道了“贾国龙功夫菜首家体验店开业即倒”的新闻。翻看大众点评,贾国龙功夫菜位于北京的上地宏达店、望京首开广场店、万达广场丰科店已寻觅不到任何信息,目前只有金源、首钢两家门店还在正常营业。

第三,C端消费者对预制菜认知较弱,市场规模很难在短期内获得快速增长。

据国海证券研报发布的数据显示,2021年预制菜B端市场则占据80%,而C端市场仅占比20%。尽管疫情激发了预制菜在C端的需求,加快了预制菜走向家庭场景的速度,然而目前预制菜行业里普遍共识为预制菜的重心是在B端市场。

从市场反馈来看,消费者对预制菜的诟病依然不少:“没了烟火气”“每家餐厅的味道差不多”“质量缺乏监管”“卫生问题是*的风险点”“预制菜和隔夜菜有什么区别,谈什么营养,健康”……

此前,中国消费者协会点名外卖堂食使用预制菜未告知,也引来了消费者的一片声讨。有受访消费者直言,对于在就餐时吃到预制菜感到“不爽”,“去餐厅就想尝尝厨师们的手艺,体验‘烟火气’,如果是预制菜还不如自己在家煮!”

总的来看,C端消费者对于预制菜的认知度还比较弱,预制菜发展还处于一种“弱品类、无品牌”的阶段,市场教育还有比较长的一段路要走。

03、结 语

预制菜赛道的火爆以及其背后藏着的巨大市场商机,已经无需赘述,可以预见的是,未来会有越来越多的企业加速进场分羹。然而,冰火两重天的现状也在告诉我们,目前我国预制菜行业的发展仍然处于成长阶段。

基于此,对于预制菜,我们仍要保持理性看待。已经入局或是准备入局的玩家,需要明确的则是,行业终将走向有序发展,当有了相关标准制约,良币驱逐劣币后,只有真正有好口碑、有好产品、有实力、有资源的企业,才能笑到最后。