很难去定义“植物基”这一新消费赛道目前的现状。

比如,植物肉一度“资本火热,用户冷对”,反观植物奶,却依旧在消费市场上混得风生水起。此外,植物奶的“风生水起”,又似乎仅表现在“燕麦拿铁”这一产品之上。

“植物基”下的不同品类,品类中的不同产品,拥有着套娃般的双面人生。

但某种程度上来说,相比于其他一些曾经辉煌但现已熄火的风口赛道,植物基的天然优势在于,它从根本上,是踩中“健康化”这一确定性趋势的。

本文,新消费Daily将聚焦于当下市场较为火热的植物基食品、植物基饮品,聊聊他们的双面人生,以及,上半场的风口过后,他们如何挣脱桎梏,试图突出重围的。

01

肉与奶,

同“基”不同命

先来聊聊同“基”不同命的植物肉与植物饮。

事实上,比起以燕麦奶为主要产品的植物饮,在资本市场上,风口最初是偏向植物肉的,2020年也被视作国内的植物基元年。

2019年,全球植物肉*股「Beyond Meat」在纳斯达克挂牌上市,且上市当天股价就暴涨了163%的故事,让国内的创业者、投资人,觉得一个新风口将至。

随后大家写出的故事便是:植物肉成新消费市场新蓝海、千亿植物肉风口到来……

据新消费Daily不完全统计,在2020年,关于植物肉这一新风口,共发生了4起融资,分别是:「星期零」、「Hey Maet」、「珍肉」、「新素食」,其中,「星期零」与「Hey Maet」在2020年先后完成了两轮融资,而植物饮仅有1起融资项目发生。

2021年,植物基市场共完成融资26轮,总金额达9.13亿。同时从数量上来看,植物饮品牌融资数量上升为8个,剩下均为植物肉品牌。

故事没有什么明显的节点转折,只不过是,随着时间的推移,植物肉这件事,似乎没有预想中的那么美好。

一方面,随着植物肉概念在国内的风起,自2020年起,包括肯德基、雀巢、星巴克、喜茶等多家餐饮食品企业,都在国内试图布局或推出相关产品。但如今,大部分植物肉产品已经从企业的菜单中“消失”。

一家企业相关负责人今年在接受*财经记者次采访时表示,上一次销售植物肉产品还是2020年,当时销售情况只能算一般,目前也没有再销售植物肉产品的计划。

“植物肉市场,对品牌来说是个大挑战,当下的市场属于‘资本很热闹、用户很冷静’”。这是一位国内植物肉从业者,在2021年新消费Daily私享会上的分享。

另一方面8月初,人造肉*股「Byond Meat」发布的2022年Q2财报及其首席执行官声明,似乎也直接指出了人造肉目前最为棘手的困境。

在其2022年Q2财报中,公司下调了2022年的营收指引,并宣布将裁员4%,理由是更广泛的经济不确定性,以及消费者倾向于购买更便宜的蛋白质产品。

发布Q2财报后,「Beyond Meat」首席执行官Ethan Brown在一份声明中表示,我们认识到,取得向大众市场推出模仿肉类的植物性产品的进展所需的时间比我们预期的要长。

截止发稿前,「Beyond Meat」股价约为27美元。从以46美元每股上市,到高光期一度涨至接近240美元一股,估值超150亿美元,到如今据最高股价跌去近9成。

「Beyond Meat」的股价某种程度也是植物肉在中国发展的缩影。

另一个头部食品集团,自2020起便推出「嘉植肴」植物基品牌的雀巢集团也曾在接受采访时表示,目前国内消费者对植物基产品的接受程度还没有那么高,植物基产品还需要逐步引入。

事实上,欧美国家对植物肉的追捧,更多原因在于宗教信仰、素食主义,以及环保,但以上三种原因在我国几乎都行不通。再加之口味、性价比等其他因素,对于这个舶来品,显然难以让国内大部分消费者接受。

然而,同“基”不同命。当我们还在试图讨论“消费者是否真的需要植物肉”这一问题时。反观植物奶,自2021年起在国内热度持续不减,甚至在逐渐升温。

事实上,对于国内大部分消费者来说,*次对“植物基”有相对明确的概念,应该也是来源于「Oatly」的出圈。或许这也是为什么,虽然资本看好,但在进入消费者认知层面上,植物肉其实是输在了起跑线上。

从燕麦奶*股「OATLY」的财报与人造肉*股「Beyond Meat」财报,也可以直观的展示出,两大品类代表人生轨迹的不同。

据「OATLY」2022年半年报显示,公司上半年实现收入3.4亿美元,约合23.3亿元人民币,同比增长20.2%,第二季度单季收入1.8亿美元,同比增长21.8%。

其中,亚洲依然是「OATLY」增长最快的区域市场,虽受到疫情冲击,但亚洲市场上半年仍贡献了7250万美元的收入,同比增长41.5%。

02

植物饮:

“燕麦拿铁”与其他

相比于当下植物肉“难熟”,包括豆浆、杏仁露、椰子水、燕麦奶等在内的植物饮似乎在蒸蒸日上,但若细究,到底哪个品牌成为了品类代表?

似乎依旧是那个外来者「OATLY」,以及,最为消费者熟知的燕麦产品,是那杯脱胎于咖啡的“燕麦拿铁”。

某种程度上,植物饮这一品类,“燕麦拿铁”与其他,也经历着双面人生。

众所周知,「OATLY」能在中国出圈爆火,最为关键的一次选择便是瞄准国内咖啡市场。按照「OATLY」亚洲地区总裁张春的说法,彼时,团队制定的是一个城市(上海)、一个市场(咖啡)、一个产品(Barista燕麦奶)的“三个一”战略。

于是在2018年,「OATLY」联手连锁咖啡品牌太平洋咖啡,在300多家门店推出燕麦饮基底的咖啡产品,很快,消费者便通过“燕麦拿铁”这款饮品认识到OATLY。

随后的时间里,它继续与星巴克、Manner、%ARABICA、PEET’S COFFEE等精品连锁咖啡馆“联姻”,迅速在中国市场跑马圈地。据悉,「OATLY」目前在全亚洲已经布局超过11000家咖啡、茶饮店。

但是随着时间的推移,燕麦饮或许会面临“成也咖啡,败也咖啡”,“燕麦拿铁”与其他植物饮双面人生的问题。

一方面,某种程度上,联手咖啡店、茶饮店,仅仅是品牌营销、或是渠道策略之一,隐藏在咖啡身后,也不是做品牌的长久之计。

另一方面,经历了两三年的红利期后,咖啡馆的红利也已经基本被瓜分完毕了。尤其是,当咖啡馆成为燕麦奶不得不捧在手心的香饽饽,想要活下去,嗦到一口咖啡店的“红利”,带资进组成了*的“敲门砖”,已经成了所谓的“潜规则”。

据一个已经和门店数top5的连锁咖啡合作的燕麦奶品牌透露,在与咖啡馆合作的2个月内,活动期间,单个燕麦奶饮品A的合作费用在百万元以上。

除此以外,产品开发、原物料采购、代言人、营销宣传等“巨额费用”燕麦奶品牌自己承担。当然,合作期间,门店主推该菜单A,包括门店、线上外卖平台等。

一个咖啡品牌曾说过这么一句话:“牛奶和咖啡是夫妻,植物奶和咖啡是情人。”

对于咖啡来说,没有了燕麦奶,他们其他植物饮品可进行产品创新。但对于燕麦奶来说,则是不能把命脉掌握在别人手中。

03

中国特色植物基之路

内功:产品创新

外力:善于借势破圈,全方位触达消费者

从最初的资本追捧,用户冷对,到进入2022年后,植物基也开始逐渐劝退资本。投资人的选择,往往代表着大众的情绪。

事实上,对于植物基一系列的“双面人生”问题,原因有以下几点:

*,相较于植物肉的形态,植物饮作为饮品会更好让消费者所接受,或是尝试;同时,作为“饮料”的植物饮,也更好进入C端渠道;

第二,相较于其他植物饮,“燕麦拿铁”借助咖啡的力量更早的进入了消费者心智,且口味与健康并存;

第三,无论是植物肉还是植物饮,植物基对大部分国人来说都是一个新概念,因此品类认知、品牌认知都需要持续且同步进行。

因此,在新消费Daily看来,品牌要想发展中国特色植物基道路,满足“中国胃”,进一步让植物基走进寻常百姓家,产品端与营销端,要齐头并进,内外兼修。

1.内功:产品的本土化、创造性、日常性

事实上,对于任何舶来品,进入中国,本土化都是不可避免的。

而最简单直接的本土化,便是提高适口性以及在产品形态形态层面进行创新。

据雀巢的市场调研,其发现中国消费者对植物肉的口感有更高的需求,因此雀巢也在试图通过HME高湿蛋白挤压技术,针对中国消费者做一些配方的改良,推出比如生产香肠、四喜丸子、饺子等新产品。

国内植物蛋白*品牌「星期零」*面向C端的市场的产品,同样不是一块植物肉糜,而是“花花灵感包”,以早餐场景作为切入点。

此外,「星期零」还于6月推出新品:植物蛋白肉丝“辣嘶嘶”。据悉,产品共有三种口味:酸酸辣辣螺蛳粉风味、西域孜然烧烤风味和秘制川香辣卤风味,售价为11.9元/袋。

这种将植物肉加入地域特色风味,进一步“零食化”的尝试,不仅相对降低了消费者尝试植物基的成本,同时,也算是进一步走进了消费者的日常生活。

至于「OATLY」,更是没有囿于燕麦奶这一单一品类,其已经陆续在国内推出了燕麦雪糕、燕麦粥等相关新品。

8月15日,「OATLY」还与肯德基联手推出了“可以吃的燕麦杯拿铁”。新品杯体选取可食用燕麦杯型酥饼制作,“可喝也可吃”,也进一步扩大了燕麦奶的想象力。

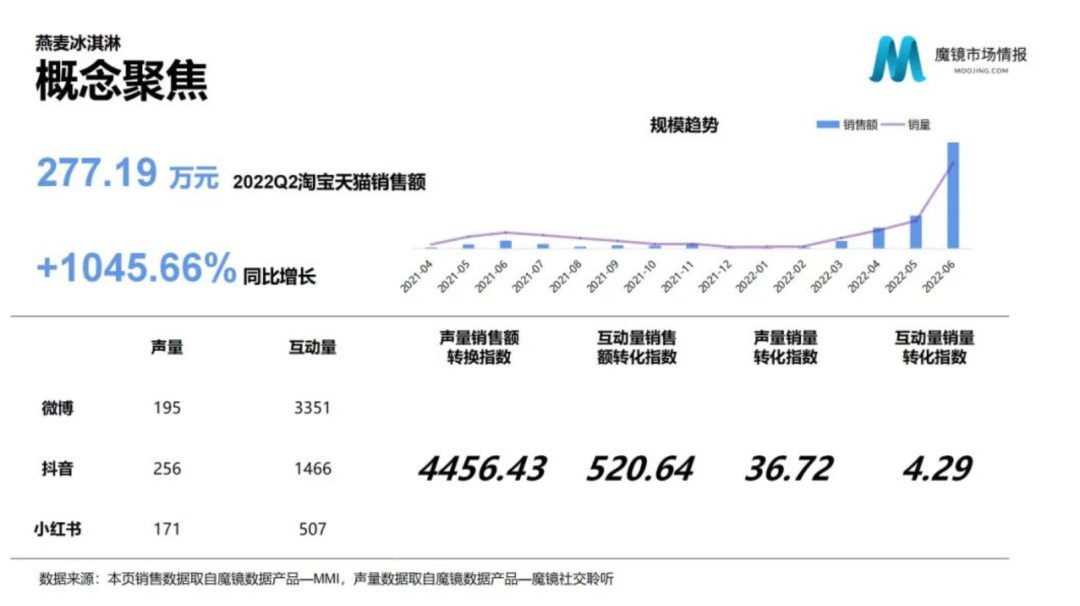

在魔镜市场情报发布的《2022Q2魔镜消费新潜力白皮书》中,“燕麦冰淇凌”成为零食饮料中的一个高增长概念。

白皮书指出,虽然燕麦冰淇凌目前仅占整个冰淇凌市场销售额的0.5%,但在整个冰淇凌市场销售额同比降低12.9%的背景下,燕麦冰淇凌仍能保持1045.7%的增速,市场前景广阔。

虽然燕麦冰淇凌的口感、性价比、热量仍是当下痛点,但就其市场增速来看,更具“零食化”的植物基,显然是品牌做品类认知,触达更广泛消费人群的方式之一。

至于植物奶们想要走出咖啡馆,摆脱“背靠咖啡”的印象,迎来属于自己的人生,那在开发自身在直饮板块的潜力,同样需要研发更适合中国人的口味。

新消费Daily观察到,「植物标签」的黑芝麻植物奶是其首创且广受好评的一款产品。另外,其研发的开心果口味植物奶的灵感,就是来自“中国年轻消费者小时候过年时常吃的、记忆中的味道。”

“但是在直饮的场景里,消费者是用舌头投票的。中国消费者的味蕾养成了自己的饮用习惯。恰巧植物奶的武器之一就是多元的风味。”「植物标签」创始人张自豪在接受FBIF采访时曾指出。

除了口味的本土化,更重要的是,也是让用户在自制饮品中多了一种“创意选择”。毕竟,在小红书,关于“自制燕麦拿铁”有超过1万+篇笔记,自制拿铁有28万+篇笔记……

比起让产品成为隐藏在咖啡师手中的伴侣,更重要的是,要让其成为消费者手中的饮品伴侣。

2.外力:善用借势联名,走出咖啡馆,触达更广泛的消费群体

“目前,植物肉还主要是去走ToB、ToC两条路,消费者心智还需要慢慢教育;最终植物肉还是口味最重要,其次就是瞄准目标人群。”

事实上,区别于其他一些概念相对成熟的品类,植物基这一新概念想要更好的进入消费者心智,善于借势以触达到更广泛的消费群体,同样重要。毕竟只服务于小部分“乳糖不耐受”人群,是养不活大部分新品牌的。

“咖啡伴侣”「OATLY」在今年针对中国市场有了创新动作,即入局新茶饮赛道。

比如,今年「OATLY」燕麦奶与书亦烧仙草推出的新品“橙漫山茶花”,就是以茶基底形式完全融入整杯饮品之中。

同时,其也推出了面向C端的“茶饮大师燕麦奶”。显然,“咖啡cp”组够了,「OATLY」已经准备好发力新茶饮。

至于,零售渠道方面,尤其是对于植物肉来讲,也不仅仅是进入到连锁餐饮门店。「星期零」就与罗森、美宜佳、喜士多等多家便利店展开了合作,推出植物肉相关产品,通过早餐、便当等产品,让植物肉更加“日常”。

「OATLY」在中秋之际,与Seesaw Coffee、费列罗、好想你、来伊份等多品牌进行联名

最后,通过品牌联名、线下快闪等方式,善用营销进一步借势破圈,也是传递新概念与品牌故事的标准方式之一,在此不过多赘述。

04

结语

「星期零」创始人kiki在接受品牌星球采访时表示:“再到未来,我认为大的趋势是植物肉会摆脱对真肉的模仿,成为一个独特的品类,一个有自己特殊属性的食材。植物蛋白的可操作性其实很高,变成一种可定制、可探索的‘材料’,未来会更有意思。”

某种程度上,对于植物基这条赛道,我们仍应该充满信心,毕竟,其踩中了“健康化”这一在未来市场中,最确定性的趋势。

但对于植物基这个新概念与舶来品,在讲出“可持续化”、“生活方式”的故事之前,如何内外兼修,通过一种更接地气与更生活化的方式走进消费者,才是发展中国特色植物基道路的关键一步。

部分资料参考:

《三次关键选择——OATLY燕麦奶在中国的入圈与出圈 | 案例精选》 哈佛商业评论Lab

《植物奶:成也咖啡,败也咖啡》 十碗玛丽