对于医药投资者而言,集采无疑是最让人惊心动魄的“故事”。年初就曾被重创的长春高新(SZ:000661),近期再次遭遇相同桥段。

在8月17日浙江省药械采购中心对外发布的集采名单中,生长激素传言在列,在这个谈“采”色变的时代,投资者已成为惊弓之鸟,纷纷选择用脚投票,长春高新的股价也再次遭受重创。

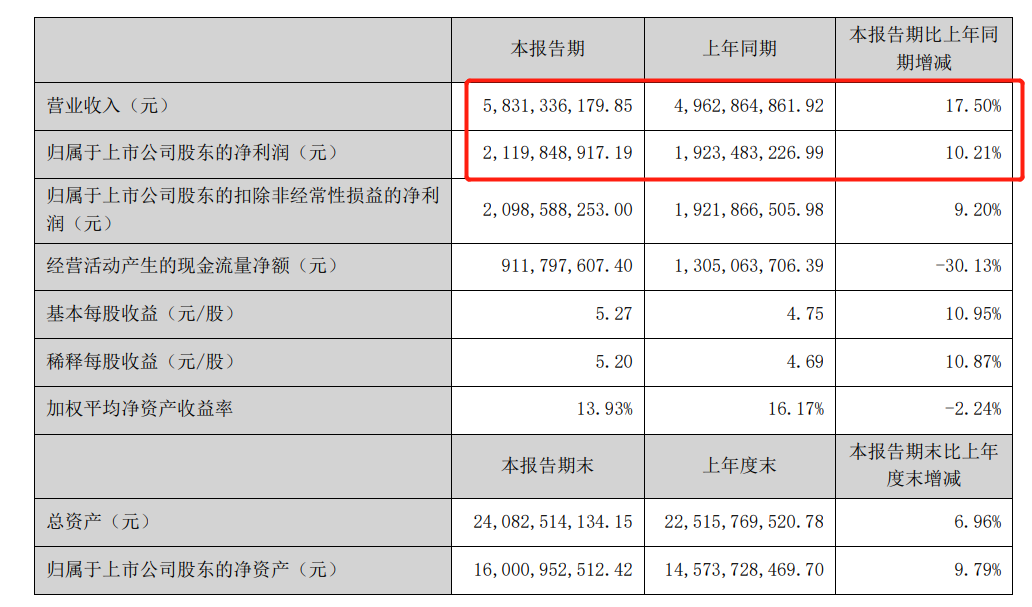

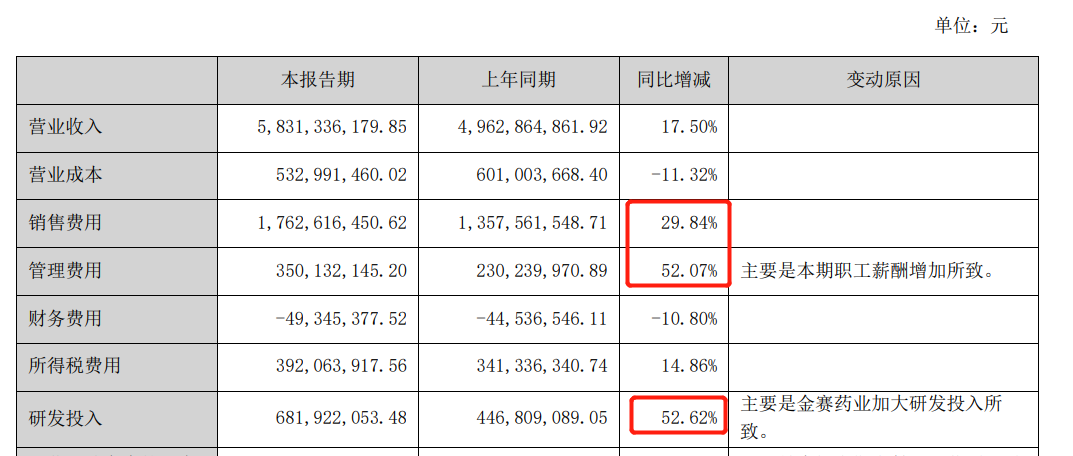

实际上,刨除“集采”不谈,长春高新的业绩本身也开始显露疲态。在刚刚发布的2022中报中,上半年营收增长17.5%的情况下,归属股东净利润却仅增长10.21%,营收与净利润增速开始背离。考虑到长春高新一季度已经取得11.38亿元的净利润,也就是说在二季度公司仅获得9.81亿元净利润,远不及预期。

集采尚未全面展开的情况下,长春高新就已经开始业绩失速的情况。由此可见长春高新面对的风险,远不止“集采”一个。

那么集采真的会是“杀死”长春高新的“凶手”吗?还有哪些因素制约着长春高新进一步成长呢?这将是本文重点剖析的两大问题。

01

拆解长春高新估值逻辑

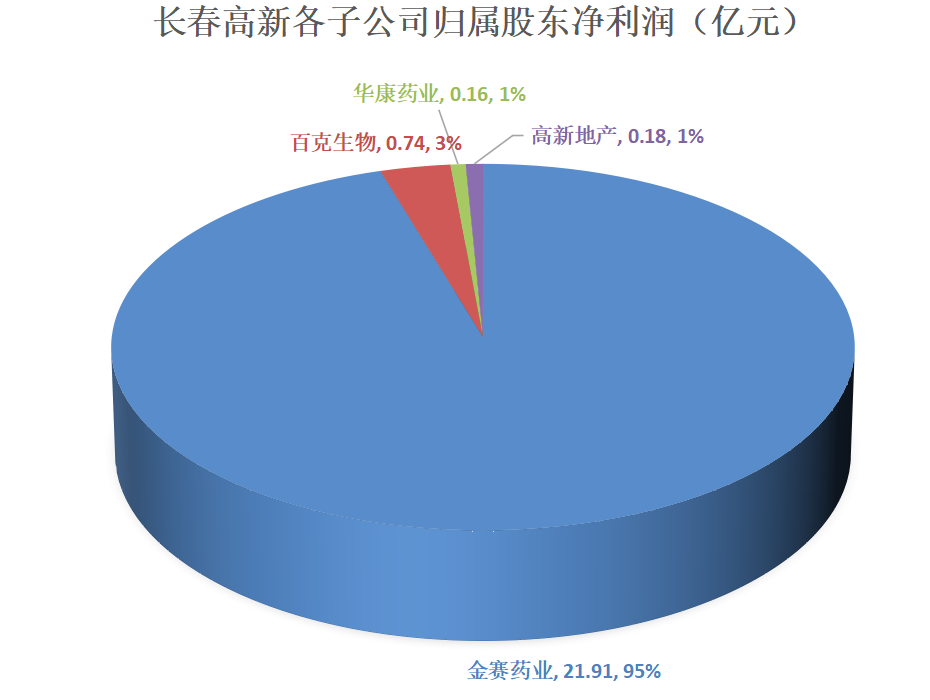

作为东北最早一批上市的公司,长春高新旗下业务涉及生物制药、基因工程、房地产等多个行业,拥有金赛药业、百克生物、华康药业、高新地产四个重要的子公司。

从长春高新刚刚披露的2022年中报来看,公司的利润主要由经营生长激素的金赛药业和研发疫苗的百克生物所贡献,剩余两家子公司占比较小。由此可见,金赛药业和百克生物的价值直接决定了长春高新的估值水平。

随着百克生物在去年被拆分上市,这块业务的估值已经接近于明牌,因此长春高新估值的*变数就在于金赛药业之上。

尽管金赛药业拥有巨噬细胞刺激因子凝胶、促卵泡激素等多款药物,但其九成以上的营收都来自于生长激素。换句话说,生长激素业务的好坏将直接决定长春高新估值的高低,这也是为何投资者对于生长激素集采如此恐慌的原因。

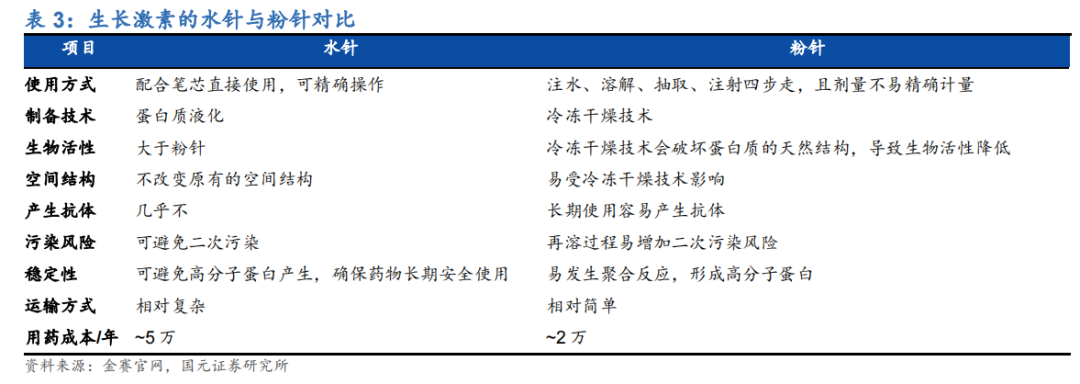

按照制剂类型划分,市场中的生长激素存在3种不同的规格:粉针、水针、长效水针。

在三种规格的生长激素中,粉针是最简单的技术路线。冷冻的溶液在低温低压条件下,不需要经过液态就能直接从冻结状态升华,除去水分完成干燥。粉针制剂具备疏松多孔结构,很容易复水而恢复活性,在使用时需要先溶解于溶剂,然后再进行注射。

尽管粉针售价*,但每次使用前都需要先进行粉剂溶解,增加了药物二次污染的风险,也降低了患者的意愿,再加上粉针长期使用会产生抗体,一定程度上还会影响疗效。

与粉针相比,水针应用蛋白水相稳定技术,解决了生长激素在水溶液中空间结构不稳定的问题,在使用之前并不需要进行溶解,避免了药物的二次污染。同时,水针还具有更强的生物活性,具有更高的稳定性和更好的疗效。

水针解放了患者的双手,让他们每次使用前无需再进行溶解,然而每日一针的高注射频率仍然给很多患者造成了困扰,为了进一步降低患者的负担,长效水针应运而生。

长效水针相当于水针的升级版,体内半衰期得到大幅延长,患者使用的频率也从每日一针改为每周一针,减少了患者注射过程的痛苦。但与普通水针每年5万的用药成本相比,长效水针的价格大约在13万左右。

对比三种不同规格的针剂,它们主要差异的点不在于疗效而在于依从性,患者用药体验越好的针剂售价越贵,因此成长激素本身是一个重视用户体验的产品。

从最初的粉针,到现在的水针,再到未来的长效水针,体验升级是生长激素发展的衍进过程,也是长春高新的核心投资逻辑。

02

生长激素的集采变局

如果没有集采的预期,那么生长激素*是一个能够长期增长的优秀赛道。

长春高新生长激素业务飞速增长的趋势下,隐藏的是这一赛道极低的市场渗透率。相关数据显示2020年国内矮小症患者群体接受治疗占比仅为5.7%,生长激素赛道仍具有很大的增长潜力。

从宏观层面看,在单价稳定的情况下,整个生长激素行业呈稳定发展趋势,且主要受到双重因素的影响:生长激素渗透率的提升、生长激素的升级换代。

伴随着渗透率不断提升,水针替代粉针进程的推进,整个生长激素行业的增长是能够稳定延续的。但这种发展趋势是建立在成长激素价格稳定的基础上,如果这一行业出现“灵魂砍价”式集采,之前健康发展的趋势也就荡然无存,这正是市场所担心的。

那么生长激素会遭遇“灵魂砍价”吗?想要回答这个问题,我们必须先弄清楚目前中国生长激素的产业格局。

现阶段,粉针、水针、长效水针呈现出完全不同的竞争态势。粉针技术门槛*,长春高新、安科生物、联合赛尔和未名海济均已经推出了相关产品,彼此竞争呈现白热化;水针作为粉针的升级替代,在制备、运输等环节存在技术难点,目前仅长春高新、安科生物和诺和诺德推出相关产品;长效水针门槛最高,国内厂商仅有长春高新能够制备。

投资者必须明确一点,我国集采的目的并非为了砍价而砍价,而是通过市场机制有效降低患者的负担。一般而言,“灵魂砍价”会发生在市场竞争激烈的成熟市场,而参与玩家少,市场竞争并不激烈的行业则一般不会集采。

基于这一逻辑,生长激素行业一定不会发生全面集采,参与玩家较少的水针和长效水针很难被纳入集采,*可能大范围落地集采的只有竞争渐入白热化的粉针。

在今年年初广东省的生长激素集采中,各家企业均申报了粉针的集采价格,而拥有主要水针产能的长春高新和安科生物双双选择放弃水针的集采申报,仅有市场占比很小的诺和诺德一家参与了水针申报。

之所以长春高新和安科生物敢于放弃水针集采,其核心原因在于生长激素本身消费属性极强,三种针剂*的差异在于消费体验,而这完全取决于消费者的消费能力。国元证券曾披露,目前院外是生长激素的主要市场,市场占比超过70%,而医保支付的比例仅为10%左右。

以年初广东集采为例,联盟给予15IU和30IU水针的最高申报限价为173.58元和295.08元,这一价格较市场价低70%左右,若以此价格申报,长春高新当时全部的集采订单金额仅为5400万元左右,而公司2021年的营收额就高达107.47亿元,申报额度仅相当于长春生物前一年营收的0.5%。

在去年8月的投资者调研会议中,长春高新曾向市场披露,金赛药业收入中粉针占比仅约8%,主力剂型水针的营收占比超过70%,而高端的长效水针占比仅为12%左右。显而易见,长春高新是不会因为0.5%的营收而砍掉主力剂型水针70%价格的,因此在广东省集采中,长春高新仅申报了营收占比很低的粉针剂型。

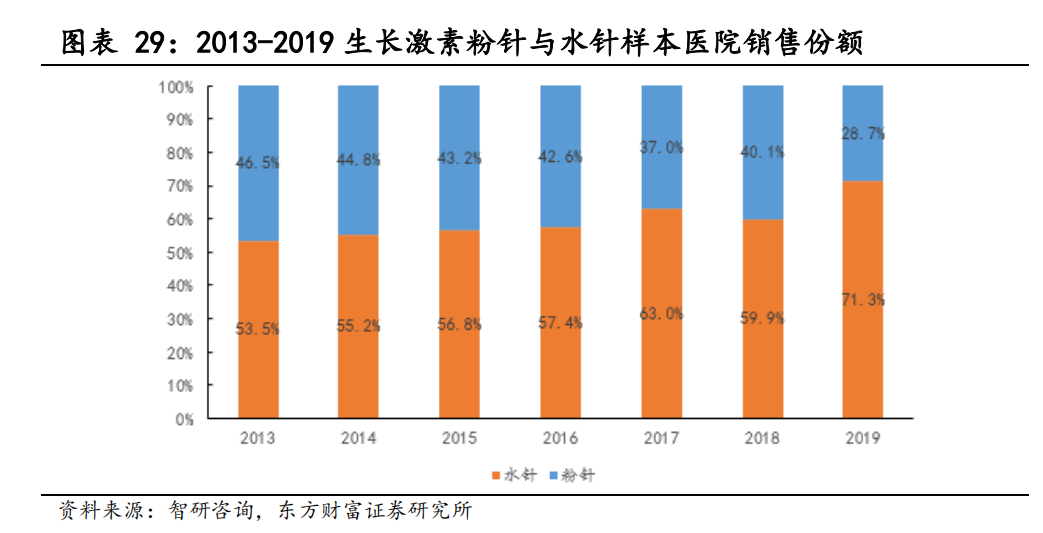

随着患者消费能力的提升,水针已经逐渐代替粉针成为市场主流,其2019年的市场份额占比已经达到71.3%。由于粉针与水针是相互替代的关系,因此粉针价格下降会变相压低水针的价格,但数额远没有市场预计的那样悲观。

放眼整个水针格局,长春高新拥有先发优势,坐拥庞大的市场,它没有自我革命的理由;安科生物虽为后来者,但水针剂型是公司未来业绩增长的重点,它也并不会急于发起价格战;想要快速抢占市场的只有市场份额不足1%的诺和诺德,目前其很难通过小场景院内市场颠覆生长激素赛道的整体格局。

水针短期内不会发生集采的原因有三:其一,水针是长春高新和安科生物未来营收的重点,在渗透率稳步提升的情况下,两家公司不会贸然发起价格战;其二,水针并非必需品,患者完全可以通过粉针进行替代;其三,与庞大的院外市场相比,集采的院内场景空间过于狭小,并不会对企业的营收产生太大影响。

基于上述分析我们认为,水针在短期出现“灵魂砍价”的概率较低,集采仅会对长春高新的业绩造成远期影响,并不会出现业绩“闪崩”的情况。

03

集采之外的隐忧

很多投资者将目前长春高新股价的弱势归因为集采预期,但实际上除集采之外,长春高新身上实则还存在其他隐忧。

透视长春高新披露的2022年中报,在营收增速仅17.5%的情况下,营业成本降低11.32%,也就是说公司产品毛利率是显著提升的。显而易见,公司出现的问题不在产品端,而在于其他层面。

导致长春高新二季度业绩失速的原因在于公司销售费用、管理费用、研发费用的高速增长。具体而言,长春高新的销售费用、管理费用、研发费用分别同比增长29.84%、52.07%和52.62%,远高于营收增速,这透露出公司急于扩张的信号。

股价反应的并非公司当下的处境,而是预期,一次成功的投资势必伴随着预期差。凭心而论,长春高新身上是不缺少业绩亮点的,即使是在疫情下,它依然能够取得出色的增长业绩。但仅有业绩是不够的,目前长春高新缺少的正是能够持续吸引投资者的预期。

在百克生物拆分之前,长春高新同时拥有生长激素和疫苗两大业务,生长激素的稳定成长性与百克生物强大的想象力结合,构成了一副很美好的投资蓝图。

然而,随着百克生物独立上市,这块业务已然成为明牌,不再具备溢价空间。看好疫苗业务的投资者大可以直接投资百克生物,这就导致生长激素的成长性成为市场投资长春高新的*理由。

长春高新本身也认识到了这个问题,近些年金赛药业不断积极拓展边界,如进入辅助生殖、阿尔兹海默症等全新领域,但这些想象力并不足以彻底改变投资者的预期。叠加以上因素,长春高新二季度急于扩张也就能够理解了。

在拆分百克生物后,投资者看中长春高新的原因仅剩下业绩的确定性,但公司却为了寻找增长而开始加速烧钱,这不禁违背了此前公司发展的战略初衷,也会造成投资者的信心摇摆。

安科生物拓局水针,诺和诺德与华润三九合作落地中国市场,它们都将目光瞄向了长春高新的腹地水针市场。虽然集采不会造成太大影响,但随着竞争者的增多,缺乏想象力的长春高新又该如何续写生长激素的成长故事呢?