两年前微信小游戏通过渲染性能优化,让中重度游戏的入局也成为可能,然而相当一段时间内依旧没出现现象级的中重度产品,直到近半年来形势稍微出现了变化。

转型不顺的比如雨墨科技,公司把MMO手游移植成微信小游戏后,2019~2021年的营收从1.7亿上升到4.6亿、年利润却反而从盈利1.1亿暴跌到亏损1.3亿,转型后的平台反而成了发展的泥沼。

用户的数量和质量成了破局的关键,结果今年突然出现了一股买量热潮。据DataEye-ADX显示,今年上半年参与买量的小游戏数量环比增长4倍,其中Q2相比Q1也近乎翻倍。

小游戏发展出IAP以及混合变现的产品后,已经有品类率先攻下一城。三七互娱以《叫我大掌柜》为例子,认为发行新进CPA比较低,转化率也比较高,现在已经做到小游戏的TOP3;根据DataEye的数据显示,益世界《我是大东家》现在正缩减App的买量规模,并转而加大小游戏的投放。

那么为什么说现在微信小游戏CPA比较低,激增的买量又有什么特别的打法?

01

更多游戏愿意投,更多用户看得到

微信小游戏区别于APP的特点在于不需要下载包体,用户没有下载的心理门槛。从买量的角度来看,小游戏的转换链路更短,通过买量素材吸引点击就视为有效用户,转化数量的效果自然更好,同时对于买量素材的创意打法也更加看重。

观察买量的数据层面,微信小游戏里的中重度游戏有更加活跃的迹象。一方面原因是微信团队本身在完善激励政策,另一方面抖音也成为了微信小游戏买量投放的重要场景,买量成本补贴的红利和获客途径的拓展吸引着越来越多中重度小游戏入局。

1、微信的「广告金」收缩激励范围

根据DataEye-ADX的数据,微信小游戏的对素材消耗量和参与买量的游戏数量一样,呈现逐步上升的趋势。上升的节点发生在今年年初和年中的时候,分别是微信团队公布分成新公告和「广告金」新政策的时间点。

简单来讲「广告金」就是微信团队从2020年推行的扶持政策,相当于定向用于广告投放上的「优惠券」,只能用作在各平台上投放广告。从结果来看,微信官方的扶持政策的确拉起了一轮投放热情,在不少买量场景中更频繁出现小游戏的身影。

而广告金政策的变向可能会让小游戏市场进行一轮筛选。之前小游戏可以无限期、每月得到月流水≤50万元部分的增配广告金。今年4月份开始,当游戏月流水开始超过1万元、游戏运营一年之后就不再能获取广告金。

举个例子,2021年4月游戏A月流水2万元,次月就可以获得1万元的广告金,但新政策实施之后游戏A从2022年4月开始就不再获得广告金。也就是说当小游戏进入了起量阶段之后就不再占用官方资源,躺平经营的小游戏也不再从官方获利。

另外广告变现的小游戏,之前如果从微信、非游戏的小程序、其他App转换来用户,微信小游戏通过这部分用户产生的流水也能获得广告金奖励。今年新政策将其限定在腾讯广告渠道,买量资源的福利限制在腾讯系的渠道内。或许是其他渠道也开始有一定的导流表现,微信进而缩窄福利。

值得一提的是,用户转化的广告金新政开始向棋牌游戏开放(仍不对捕鱼游戏开放),而目前《天天斗地主真人版》《途游斗地主》等都还没在小游戏上探索买量打法。现在微信视频号直播正在内测挂载小游戏的功能,可能棋牌游戏在抖音进行直播买量之后,微信也有跟进这一打法的念头。

参考当下的市场情况,微信内的买量业务还有发展的空间,说不定微信小游戏能够从中抓到机会。

2、打通抖音之后成为主力渠道

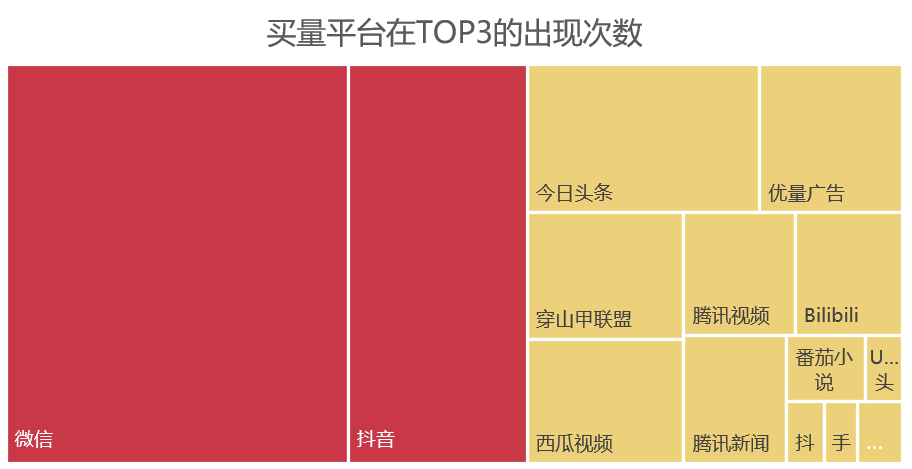

观察过去3个月参与了买量的微信小游戏,微信平台依旧是大部分游戏投放买量的*,在平台投放TOP3的榜单中出现次数最多,占比达到57%。紧接其后的是抖音和今日头条,然后是腾讯的优量广告。

微信平台之所以上榜次数多,有部分原因是因为直接在微信平台买量更加便利。统计数据中有超过一半的游戏只在一个渠道进行买量投放,其中有87%的游戏都选择了在微信上买量,而且几乎所有个人开发者的产品都选择了微信。

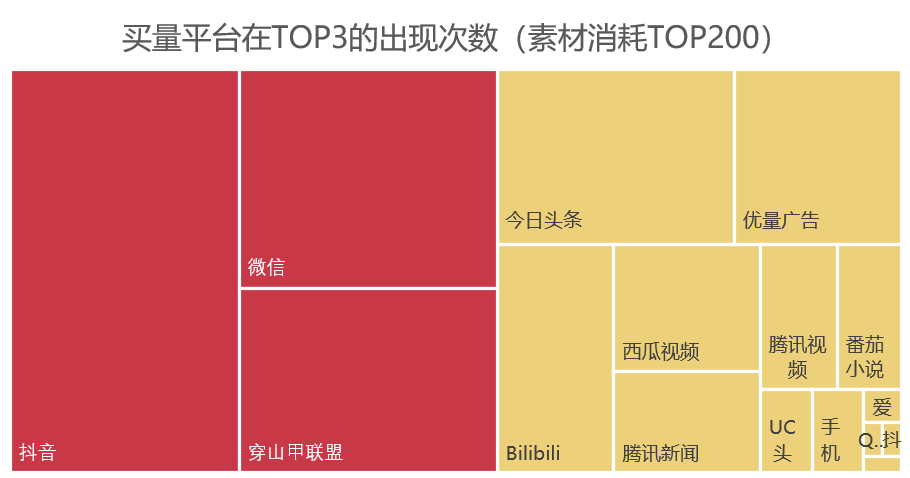

但如果观察到投放素材数量TOP200的头部产品,情况又不大一样。抖音成了最主要的投放场景,其中有39%的游戏以抖音作为占比最高的投放场景,对比之下以微信为主的游戏则有20%。换而言之,抖音在打通了微信小游戏之后,这个庞大的流量池受到了头部产品的关注。

而且可以看到字节系的广告渠道在头部游戏中都是比较重要的选择。以《口袋奇兵》为例,游戏的小游戏版本在抖音上的素材消耗明显比App版本有更高的占比,而且占比最高的均是字节系的穿山甲联盟和今日头条。

原因也不难理解,QuestMobile统计到抖音在2022年上半年里网络游戏贡献了6.9%的广告收入,在广告分类中排名第二。而且结合相关报告来看,微信小游戏的受众和抖音游戏企业号的粉丝都以31~40岁的中青年玩家为大头,两个平台的受众有相当的重合度。抖音本身经历了游戏发行人计划等一系列游戏用户的挖掘,若想要导入游戏玩家,抖音等字节系平台本身都是比较成熟的选择。

再加上抖音自己尝试做小游戏业务没取得太多进展。当小游戏从IAA休闲游戏向着IAP中重度游戏发展时,微信小游戏可以通过小程序直接拉起微信支付,内购的操作流程更加便利。对于双方平台而言,微信小游戏覆盖到更多潜在用户,抖音也能够扩张广告生意,不失为双赢的局面。

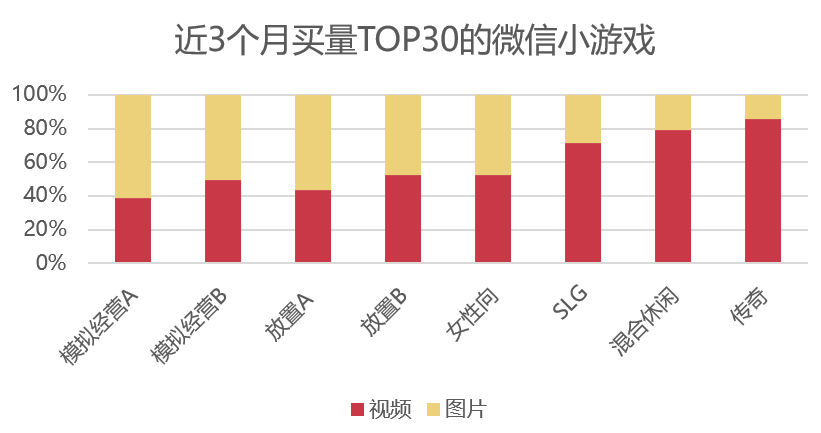

3、图片素材在增多,视频素材仍是吸量主力

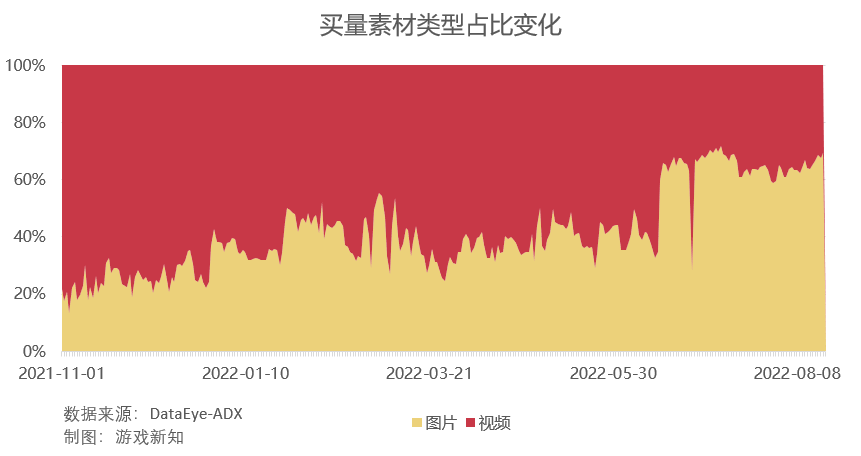

从素材类型的使用来看,图片素材的占比呈现上升趋势,颇有和视频素材倒挂的势头。分开来看的话,图片素材的消耗激增始于今年6月,而视频素材的消耗增长则从年初趋于平稳。

当中用于微信渠道的素材增多,根据《2022微信小游戏增长白皮书》,图片素材的消耗在微信公众号和朋友圈达到63%和79%,更加贴合信息流场景,相反在小程序则只占14%。同样的,视频素材在抖音等短视频信息流上则会更常用。

图片素材的制作成本固然更低,不过从吸量效果来看,视频素材应该仍是目前的主力。以近期买量投放比较多的几款产品为例,整体的视频素材仍占有相当的比例。

如果以素材的使用天数作为评判标准的话,90%都是视频素材的沿用,视频素材依旧是买量创意的主战场,图片素材则可以作为铺量的辅佐手段,应用在更多其他场景。

02

降低转化成本,新老套路齐上阵

中重度游戏做成小游戏之后往往都会对内容进行优化,比如游戏教程要短,尽可能在前几分钟内留住玩家;加入社交内容,可以让游戏被转发到微信群里;付费内容也要更前置……对应着游戏内容的变化,买量打法上分别出现了minigame的新打法和马甲包的老套路。

1、minigame扩大潜在用户群

想要做到吸引眼球,不少游戏都想到了用minigame。涉及的游戏类型也很广泛,从模拟经营类的《叫我大掌柜》(APP端已经有同样内容) 和《我是大东家》、到放置ARPG类的《灰烬大陆》、甚至《弓箭传说》like的《奔跑吧原始人》都有minigame的内容。

本质上可以理解为泛用户的转化。据游戏新知了解,休闲游戏的买量单价低至几块,重度游戏动辄几十块,再加上中重度游戏在微信小游戏中的占比不算大,依靠低成本来吸引泛用户应该也有不错的转化效果。

过往游戏新知介绍过,市面上有部分接入minigame的App采用了马甲包的形式,不同包体会有不同类型的minigame,从而能够测试出哪种minigame更吸量。

这样的套路放到微信小游戏中后稍有变化。不少产品都同时选择了数款的minigame类型,提供给玩家自由选择,玩法类型包括拔针、画线挡蜜蜂等,连《吸血鬼幸存者》那样的Roguelike玩法都已经有游戏做成了简化版。

更有甚者干脆连minigame的玩法都没有做。比如《灰烬大陆》只展示了相关玩法的视频素材,玩家只能点击二选一的选项按钮而没有实际的游戏内容。

体现在买量素材的创意上,游戏就常常只展示minigame的一面。还是以买量最多的《叫我大掌柜》和《我是大东家》举例,近一个月素材使用天数TOP50的素材里有超过90%都是minigame的内容。如果按全周期来看,两款游戏均有其他的买量创意,原因是复用APP版本的买量素材同样能为小游戏吸量的。

拥有双端的产品能留有后手,有的专注做小游戏的则倾注在minigame的打法上。还是以《灰烬大陆》为例,全周期投放天数TOP50的素材里有80%都是minigame的类型。

2、马甲包复用素材创意

马甲包的现象放在以前不算罕见,放在微信小游戏平台上就有点令人意外。IAP或混合变现的小游戏上架微信同样是需要提交版号的,意味着当前有数款游戏存在着套版号的行为。

经过排除近三个月买量TOP50的微信小游戏,当中就有21个游戏包体出现套版号和采用马甲包的现象,当中涉及到5款游戏,最多的一款占了其中9个位置。

马甲包的作用之一就是扩大覆盖范围。据了解,即便不同包体之间仅仅是游戏名和icon的差别,也会产生细微差异的引流效果,而马甲包的种类越多,理论上覆盖的潜在用户也越多。

如果愿意给买量素材分类,还能组出数种投放组合。比如某款二次元放置游戏,有的包体更加着重「新人免费120连抽」「首充1元获648礼包」的付费福利、有的则注重二次元美少女的卡面和模型展示、有的则结合梗图来介绍游戏,覆盖的人群种类各不相同。

其次就是用来节省成本,通常会在买量素材质量或数量跟不上的时候采用马甲包。举个例子,当马甲包A跑了一轮素材之后,获客单价越来越贵、付费效果也在变差,这时候启用马甲包B再跑一轮相同的素材,可能效果不如马甲包A一开始的效果,但同样能够生效。

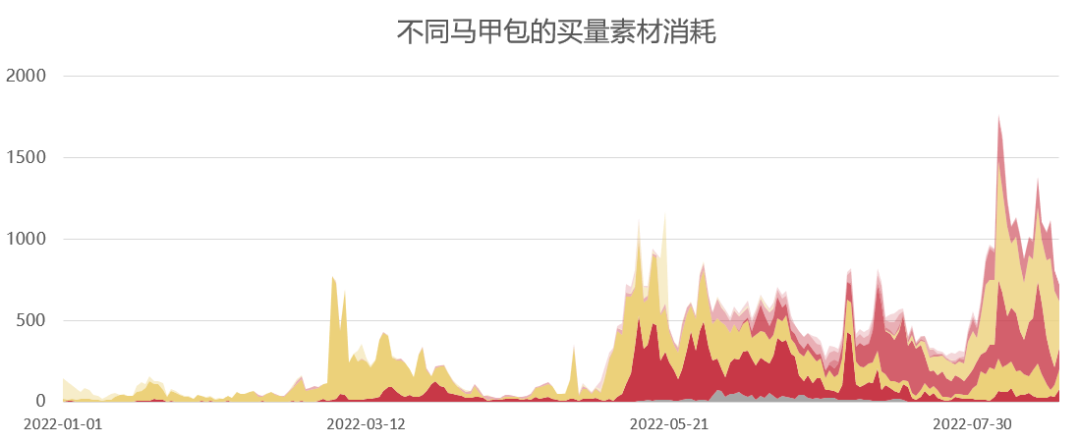

以某款小游戏为例,几款马甲包颇有接力的意味。自5月份之后买量素材的消耗总量能够维持在一定的区间,甚至在接力速度加快的时候还迎来了一波高峰。

把打法搬到微信小游戏之后可能效果还要更好。微信小游戏缩短了转化链路之后,效果仅限于买量素材而不受落地页的影响,而且minigame的本身和马甲包的包装没有太大关联,复用性本身就比较强,素材复用造成的效果差异应该不会太大。

03

结语

买量成本的上升已经成为共识,微信小游戏和APP端的用户重合率不算高,如果想要挖掘一批新用户,说不定微信小游戏也是个不错的选择。