2021年,每日优鲜顶着“生鲜电商*股”的头衔抢跑上市,在此之前,这家公司已经累计完成超过110亿元的11轮融资。从发行当日破发,到关停极速达,只经历了1年1个月零3天,昔日的明星企业人去楼空,留下了等不到工资的员工、拿不到货款的供应商和高达十多亿的欠债。

记得在纳斯达克挂牌当晚,创始人徐正说,社区零售数字化已经到了爆发前夜,但每日优鲜并没有熬到黎明,除了重挫市场对生鲜电商这门生意的信心外,我们发现,近几年一级市场的资本宠儿,在退潮之后,所谓的行业*股的神话破灭,也并不是件稀罕事儿了。

2010年,在线长视频公司优酷抢先土豆在美上市,前者借助二级市场解决融资难题,败者为寇,后者不久以100%换股的方式被赢家合并,当下的互联网在流量红利告急的情况下,不同细分赛道的玩家总是讲述同样的亏损换增长的故事,一级市场很难再融到热钱,为了解决资金难题,上市当*股成了玩家们挤破头的生存出口。

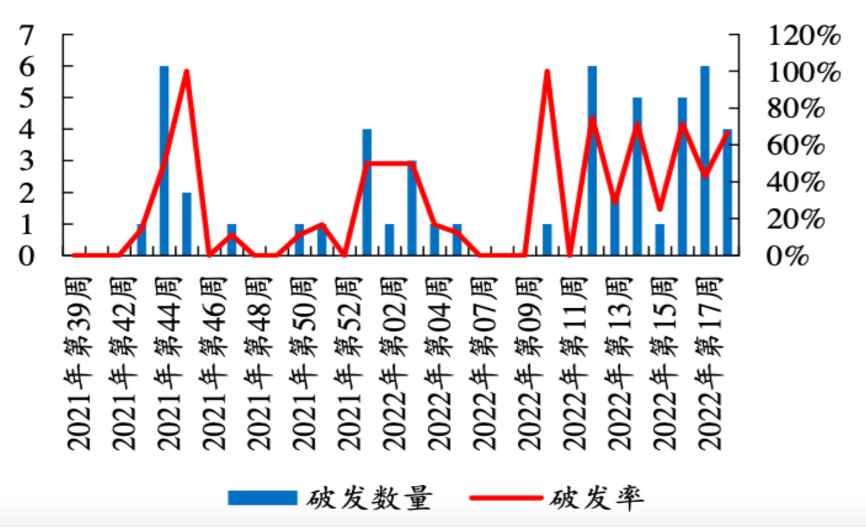

但据《巴伦周刊》指出,2020年10只行业*股在上市后120天的股价跌幅平均为13.37%;据不完全统计,2021年的*股上市后,半年内跌幅平均接近40%;2022年以来,随着注册制不断深化,创业板、科创板有超过一半的新股破发,其中不乏被热捧的行业*股。

近期注册制新股破发率维持在较高水平

图源开源证券研究所

短视频*股的快手,在IPO前的认购人数甚至创造了某券商平台的记录,市值一度超过京东、小米和百度,但如今距最高点已经跌去了80%;除此以外,共享充电的先锋企业怪兽充电陷入主业困境、电子烟*股雾芯科技距最高点跌去97%,曾扬言做国内迪士尼的潮玩*股泡泡玛特,如今市值缩水超过千亿、新茶饮*股的奈雪跌跌不休难言盈利,距离星巴克的目标越来越远。

我们曾在过去提到,IPO曾是VC们最为期待的时刻,过去美团、拼多多、蔚来等项目,给红杉至少带来了账面2500亿到3000亿的回报。但如今,中小企业不仅IPO难,借IPO赚钱更难。在一级与二级市场之间,买入价和资本市场给出的价格的落差,账面回报变低,很多中概股上市前的预估就已经透支了未来十年的预期。

企业与投资人之间的信息与回报落差,使双方好像陷入了一个信任机制逐渐丧失的循环,“闭眼打新”的时代一去不复返,在以营销为主要驱动力的新经济背景下,对于玩家来说,机会很多,但成功概率更小;而对于投资人来说,即使招股书里大部分都是漂亮话,没有核心技术和可靠商业模式的*股都是割韭菜,在没有大牛市的情况下,动辄数千倍的市盈率只会让他们愈发谨慎。

互联网总是热衷打造新概念,却没想好怎么收尾,从频频出现到销声匿迹,行业*股让互联网边际成本会越来越低的长期主义,越来越像伪命题。过去被问及创业必备的条件是什么的时候,徐正思索片刻,认为是“对终局的那份激情”,但如今留给中小企业的流量与热钱逐渐收窄,未来新生的*股会走向何处,故事仍充满悬念。

01

生意越来越好做,也越来越难做

2017年的一个冬天,80后青年蔡光渊刚处理完公务,却因为手机没电关机,打不了车回不了家。彼时共享经济浪潮汹涌,万物加上共享的概念具备可观的想象力,作为uber上海的最后一位经理,他决定做一个共享充电宝的项目,怪兽充电由此诞生。

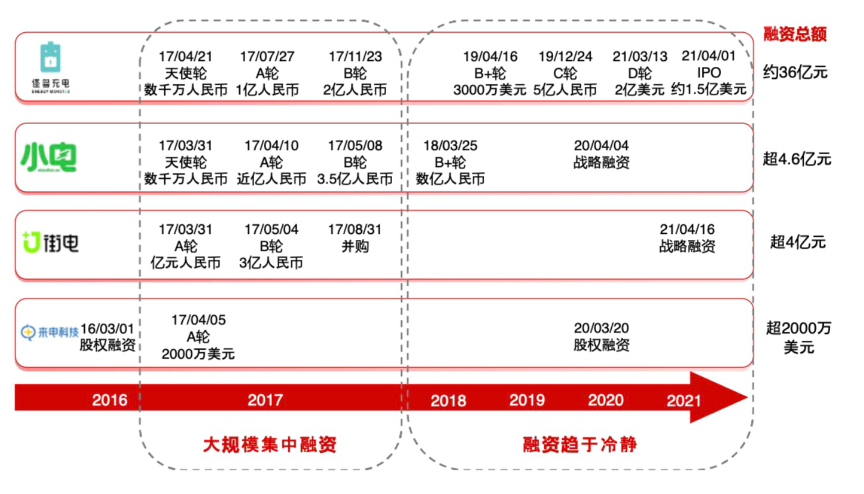

从2015年左右共享充电宝面世,次年迎来投融资热潮,各路玩家争相入局,再到2017年行业出清,泡泡充电、河马充电、小宝充电、放电科技等玩家先后停运,怪兽后来居上,行业开始分化梯队,留下头部的“三电一兽”的格局,数据显示,这一年共发生20笔共享充电宝赛道的融资,头部企业均获得亿级人民币的输血。

同一时期,共享单车赛道的投资事件数量也在2017年猛增,资本主要集中在ofo小黄车、摩拜两家头部公司,旋即下半年赛道出现倒闭潮,町町单车、酷奇单车、悟空单车、小蓝单车等停止运营,随着美团37亿美元收购摩拜,蚂蚁18.9亿增资哈啰单车,共享单车赛道的大局逐渐尘埃落定。

共享充电宝曾在40天时间里拿下11笔累计12亿元融资,相当于2015年共享单车刚出现时的5倍。在当时人们眼里,无论从生产成本、设备折旧,还是运营成本以及人力维护成本,共享充电宝相比共享单车更是一门好生意。

三电一兽融资历程图源东方证券

这时候我们发现,前几年互联网的风口赛道,从高举高打,到速战速决,遵循着资本热潮、市场出清,到回归理性的自然规律,现在老生常谈的烧钱铺规模的野蛮打法,是当时企业快速占领市场的不二法则。

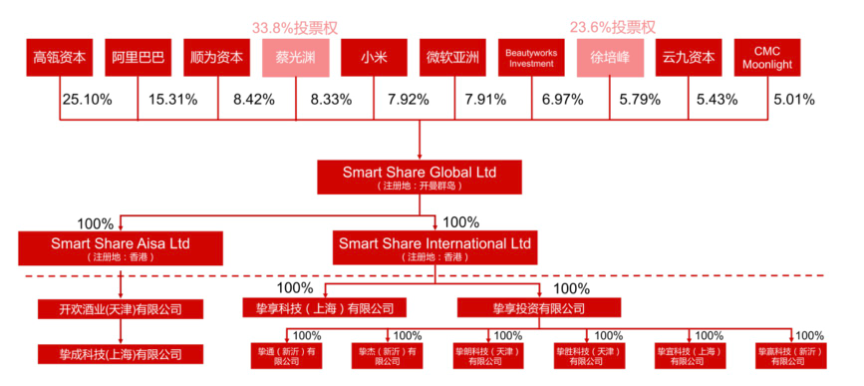

去年4月1日,怪兽充电在纳斯达克挂牌上市,抢跑正在做上市辅导的小电,成为“共享充电*股”。当晚,蔡光渊等公司内部高层,阿里春晓等投资机构以及高盛集团唐少华等投资代表,以及纳斯达克中国区首席代表Chris Hao共同按动了上市按钮。然而就在同一天,搜电与街电正式合并,抱团后的用户规模被预估突破3.6亿,打破了*股市占率*的局面,行业竞争走向白热化。

怪兽充电股权结构与投资结构图源东方证券

结合艾瑞咨询《2020年共享充电宝行业研究报告》和怪兽充电招股书,共享充电的收入主要分为租赁收入、广告收入和其它收入三部分,其中租赁收入占总收入的95%以上,营收来源非常单一。事实上,租赁生意比的是资本投入和出租效率。前者决定扩张速度和布局密度,谁钱多谁说了算,但下半场比的是效率,这就不是受资本投入控制的变量了。

数据显示,2017年到2020年间,共享充电宝用户规模由0.8亿上升到2.9亿,但年增速不断下滑,从104.9%、56.3%逐渐降至15.6%。一方面,营收单一加上同质化加剧,共享充电宝几乎不存在什么用户粘性或品牌效应;另一方面,如来电COO任牧所讲,一些场景入场费高昂加上商家希望多赚钱,拥有较大议价权。于是玩家们不得不选择一边扩充点位一边涨价续命。

成立4年,怪兽充电完成了多轮融资,身后不乏阿里、高瓴、顺为、软银、小米、CMC等机构身影。从成立到敲钟,怪兽充电只用了4年,但从风光无两到股价下挫85%,中间也只隔了不到1年时间,虽喜提*股称号,怪兽充电仍没有逃脱上市即*的魔咒。

曾实现连续季度盈利,打破共享经济不赚钱偏见,但在竞争白热化阶段,怪兽充电为了提高进场率,2019年、2020年的营销费率分别为67.4%和75.5%,用于支付商家、代理商及业务开发人员。2021年怪兽净亏损1.25 亿元,据今年*季度的财报显示,公司营收7.371 亿元,同比下滑 13%,三个月亏损近一个亿。

在上市之初,怪兽充电开盘报价10美元,市值高达27亿美元,截至目前,怪兽股价已跌至1.07美元,总市值蒸发接近90%。流量断崖式下跌,收入锐减,从直营模式转向代理模式,成了行业为改善现金流且控制成本的解法,但后者管理难度和标准化也是问题。更重要的是,随着手机续航越来越长,电池容量变大,充电时长缩短,作为一个应急但低频产品,共享充电宝并不是刚需。

和诸多企业为了维续增长一样,怪兽充电开始了业务多元化布局战略,白酒大火时做白酒,潮玩大火时做热门IP联名,这样的第二曲线,多少是有些病急乱投医的意思。

02

务虚与务实

“格灵深瞳未来值1000亿还是5000亿美元?”2013年,徐小平与沈南鹏曾在一场饭局上为格灵深瞳的估值争执不休,最终在冯波的斡旋下,大家妥协在3000亿美元这个中间数。

在徐小平的引荐下,从Blackhawk辞职的何搏飞和牛人赵勇见了一面,两人的联手入局人工智能,想在Google Glass的基础上,改变当下人与计算机的关系,被当时创投圈比喻成当年乔布斯挖走百事总裁斯卡利一样,“何搏飞和赵勇可以分别创建一个成功的公司,但他俩一起干,可以创建一个伟大的公司。”徐小平说。

彼时商汤、云从还未成立,AI新技术的颠覆性创新充满想象空间。成立之初,这家明星企业就拿到真格基金和策源创投的数百万天使轮投资,次年又拿到红杉中国投资的数千万美元融资。但自那之后,格灵深瞳长达三年没有融资纪录,直到2017年下半年,来自东方网力和三星电子的C轮才被低调放出,到了2019年的D轮,格灵深瞳的估值堪堪突破50亿美金,远低于当时的CV四小龙。

“技术背景”、“科研大牛”是格灵深瞳起步的闪光点,受硅谷技术自由和扁平化组织管理影响的赵勇,希望将格灵深瞳变成一座技术的乌托邦,“工作任务就是Making Friends,一边去各个部门玩,一边看看有什么可以解决的问题。”他想将这套硅谷模式带进格灵深瞳,而这些也成了它向上生长的桎梏。

2013 年,赵勇寄予厚望的实体零售行业被电商、 O2O严重挤压,BAT等巨头在智慧零售行业拥有天然优势,数据显示,2012 年,连锁*企业新开店速度仅为8%。零售客户在压力之下,纷纷砍掉了技术创新的市场预算。格灵深瞳在零售行业做了 10 个月,遇到的*问题,就是“市场对于实体零售极度悲观。”

其后格灵深瞳推出的“皓目行为分析仪”,旨在通过计算机视觉技术分析消费者行为。然而到广场上测试等人员密集场景下却表现差强人意,强光环境下基本的数人头都困难;装在银行 ATM 机上,背着书包的人会被误判为“两个人紧贴”;到了博物馆,连窗帘抖动都会形成误报。

据36氪报道,2015 年,格灵深瞳的市场总监李倩申请离职,认为公司产品落地存在很大问题;在此之前,有员工公开发文指出,学术范太浓重,研发部门有太多的研究员,而工程师则严重不足。“在公司开会的感觉,像是在大学实验室开研讨会”,从技术研发到产品销售,赵勇过于倚重技术的突破,却忽略了产品思维。

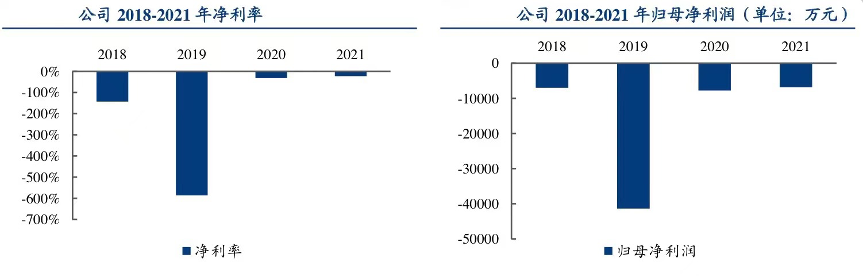

2018-2021年,格灵深瞳归属于母公司所有者的净亏损分别为0.75亿元、4.18亿元、0.78亿元和0.69亿元,四年累计亏损额约6.4亿元。与其说是一家公司,更像是一家研究院,科学家追求的是数据的准确和突破,但市场需要的是商业化、生产力和实用性。

格灵深瞳净利率及归母净利润(2018-2021)

图源华创证券

“企业从技术切入没问题,但如果只是空有技术,或者技术瞄准的方向跟市场有很远的距离,那注定会失败……我需要一个团队,告诉我市场需要什么,怎么才能满足市场需求。”赵勇后来反思。

这之后,换帅、掉队、转型成了格灵深瞳的主旋律,从三维视觉感知,到主流的“深度学习+人脸识别”,业务虽然趋于平庸,但好在还算稳定,从2021年6月启动IPO,到次年1月注册申请通过。2022年3月17日,格灵深瞳挂牌上交所,发行价39.49元,对应市值约73亿元,当选科创板AI*股,在新股破发成潮时,格灵深瞳并没有独善其身,上市首日即破发,收盘跌超5%。之后震荡下行,套住不少投资者。

经过多次洗牌,科技市场早已经不再只看技术,比起听故事,投资人看中赚钱能力,谈商业落地,而市场需要的是聚焦和解决问题。长期投入巨额研发费用、造血能力不足、取代性高、自身技术难以应用化成为了新创科技公司的通病,“AI*股”商汤、“AI+制造*股”创新奇智、“AI芯片*股”寒武纪都未能在股价上幸免于难,虽然科技公司的实力与估值会存在阶段性倒挂,但也不能回避估值溢价确实存在。

我们发现,以技术驱动和资本导向的科技公司,往往很难看到市场问题和客户需求,很多项目像是学生项目,考虑的是实验结果的可能性,而不是市场商业化的可行性。这些创始团队热衷早期硅谷的创业精神,但这的确与国内的土壤和人才水平有些水土不服,距离解决客户问题、为客户产生实际价值道阻且长。即使是早年硅谷也质疑过独角兽的理论,不惜一切以巨额亏损换来的增长到底值不值得,现实与理想之间如何平衡是关键问题。

03

中小企业的长期主义,正在沦为伪命题

前几年,相较于传统行业,全球市值前十的公司大多是互联网公司,苹果、亚马逊、微软、谷歌的身价均超过万亿,国内从BAT到TMD,巨头建筑以资本和流量为主导的发展模式起来一堵高墙,而在资本催化下具备互联网基因的细分赛道,总是能够一日千里。

人们布局新技术、探索新模式、甚至开发新工具,从共享经济、新零售、网约车、社区团购,到入局新科技、布局实体产业,多数玩家其实并没有跳出互联网的叙事方式。

过去风口很多,前有*日记、泡泡玛特、奈雪的茶这样的互联网消费*股,高途、新东方等教育赛道的IPO玩家,也不乏商汤、格灵深瞳、云从科技这样的AI细分领域*股选手,但殊途同归,除了估值过高连续破发,以资本和营销为导向催肥长大的企业因为缺血奄奄一息成为常态,部分赛道难以避免潜在风险和监管政策的调整带来的当头一棒,带来的直接结果是投资人的信心丧失。

市场充满了不确定性,以至于过去被奉为圭臬的互联网长期主义,逐渐展现出失效的一面:互联网模式以边际成本递减而著称,指在某个节点后,成本曲线和收益曲线交叉分离,成本的走向保持不变甚至是走低,而收益曲线则会大幅上升,进而形成一片广袤的盈利空间。但从当下大部分企业处于亏损的状态来看,很多人把长期主义当成经营无能得体的遮羞布,发展越慢,长期主义越长。不平衡的ROI让盈利变得遥遥无期,也透支着市场耐心。

全球经济放缓所造成的损害是鲜明的,利率上升、燃料成本上升、地缘政治因素、挥之不去的供应链问题以及美元飙升等正在影响每一家企业。但近期,美国这些大的科技巨头,他们的情况比其他的板块要好,除了Meta,亚马逊、微软、谷歌、苹果的财报甚至远超过了华尔街分析师的预期,例如亚马逊传统的电商业务增长虽然渐缓,但由语音业务、AWS、包括媒体还有物流等业务带来但反弹比较强烈,而微软在云等科技创新业务也十分亮眼。

无独有偶,今年二季度以来,国内互联网的股票回暖,有媒体指出:“以美国金瑞基金的中国海外互联网ETF为例,根据富途资讯,今年第二季度,这只ETF的累计涨幅接近15%,其中6月大涨超12%;浦银国际证券在研报中指出,今年6月,中国股市整体二级市场资金回流6017亿美元,占6月成交额的17.6%,回流幅度较大;其中中概股相对净流入*,达到21.1%。无论是中国股市整体还是港股、A股和中概股,资金流均已开始反弹。”

在互联网人口红利触顶的情况下市场出现利好,但一直以来的泡沫让投资人不得不更加谨慎,于是用脚投票,资本和信任汇聚到大赛道的头部企业,细分小赛道的玩家自然遭遇冷落。百度、阿里、腾讯等巨头纷纷发力第二增长曲线,中小企业也在极力转型。不过众所周知,在资源、人才、现金流等方面,后者难以与前者相抗衡,即使是行业*股,也避免不了价值重估的命运。