一个精细的苦生意,一群光鲜的聪明人。

危险的到来并非没有征兆,其中之一,是一份迟迟发不出来的年报。

这原本是一家公司向外界展示自己真实经营状况的时刻,相比未经审计的季度财报,年报披露的信息更详实,当然也包括风险。

但这个机会可能彻底没有了。

作为审计方的普华永道在年初的审计中发现了每日优鲜的数据异常,为此拒绝在审计报告上签字,并一直拖延至今。

为彻查此事,普华永道和独立第三方德勤联合调查了3个月的时间,最终发现,每日优鲜的次日达业务存在与供应商违规交易的情况。这使得它在2021年的前三个季度分别虚增了1.56亿、2.56亿以及2.63亿的收入。

在公告中,每日优鲜特意强调公司管理层对此并不知情,但财务专家表示,严格意义上来说这已经涉嫌“财务造假”。

“每日优鲜本来就是负债上市的,扣除这些虚增的收入对每日优鲜盈亏状况影响很大”,一位每日优鲜的高层告诉36氪未来消费。

事情发生后,每日优鲜的高层其实一直在推动财报发布,但与审计团队迟迟无法达成一致,据知情人士透露,他们甚至没有支付相关的审计费用。

这一事件犹如“蝴蝶效应”,此后20天里,供应商讨要账款的声音此起彼伏,7月28日,每日优鲜突然宣布就地解散。多位供应商都告诉36氪未来消费,每日优鲜如今所欠的账款最少有15亿。

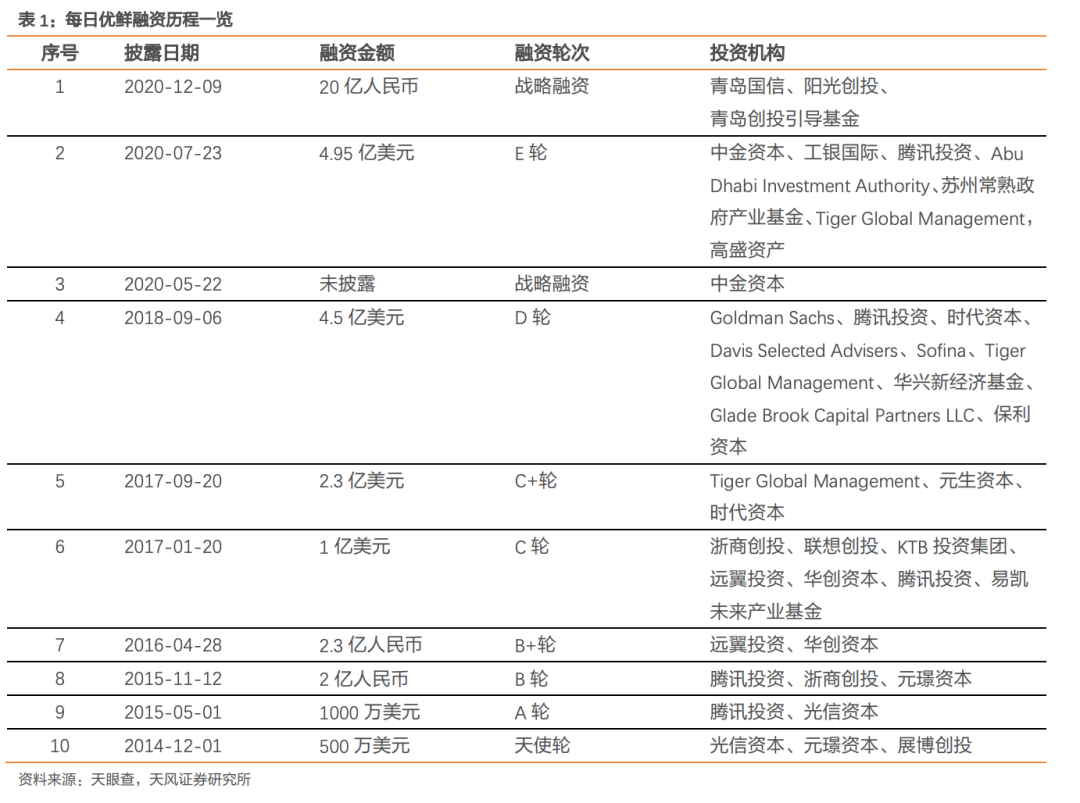

从2014年拿到500万美元的天使轮融资后,4年时间里,每日优鲜完成了7轮融资,几乎每笔钱都是上亿级别。至少在2018年之前,每日优鲜是没怎么体验过“缺钱”的滋味的。

在投资人眼里,徐正是个天才。15岁保送中科大少年班;28岁成为联想最年轻的事业部总经理,并将部门年均营收拉高到300亿元。前置仓更在当时被业界看做是颠覆性创新,备受资本追捧。

但高光时刻转瞬即逝。此后4年,从一级市场到二级市场,每日优鲜始终没有证明自己的盈利能力,甚至没能如对手叮咚一般缓解亏损状况——8年时间,总计超130亿人民币的融资,光是后四年每日优鲜就亏掉了105亿。

一位近期在维权的每日优鲜供应商向我们绝望地发问:钱没给供应商、没给员工发工资、物流公司也没给,谁能告诉我们,每日优鲜的钱到底哪里去了?

这个问题的另一重指向是,一群背景光鲜、甚至有时过分聪明的创业者,如何去做一个需要“弯腰捡钢镚”(徐正语),从指头缝里扣出利润的苦生意?

这也是所有人的疑问。

“战争”的真相:钱撒了,但用户留不住

每日优鲜*次感受到“缺钱”的滋味是在2019年。

2017到2018年,是每日优鲜业务高歌猛进的两年,其间完成了3轮累计近8亿美金的融资。那一年,上一代的“城市大仓”型生鲜创业公司已无踪影,盒马加速开出了近100家门店,而在“前置仓”赛道,每日优鲜还没有够得上威胁的对手。

直到叮咚买菜崛起。2018年仅一年时间,这家总部位于上海的前置仓“新贵”就拿到了4轮融资,累计融资额近20亿人民币,并旋即在2018年底拉响了“价格战”。

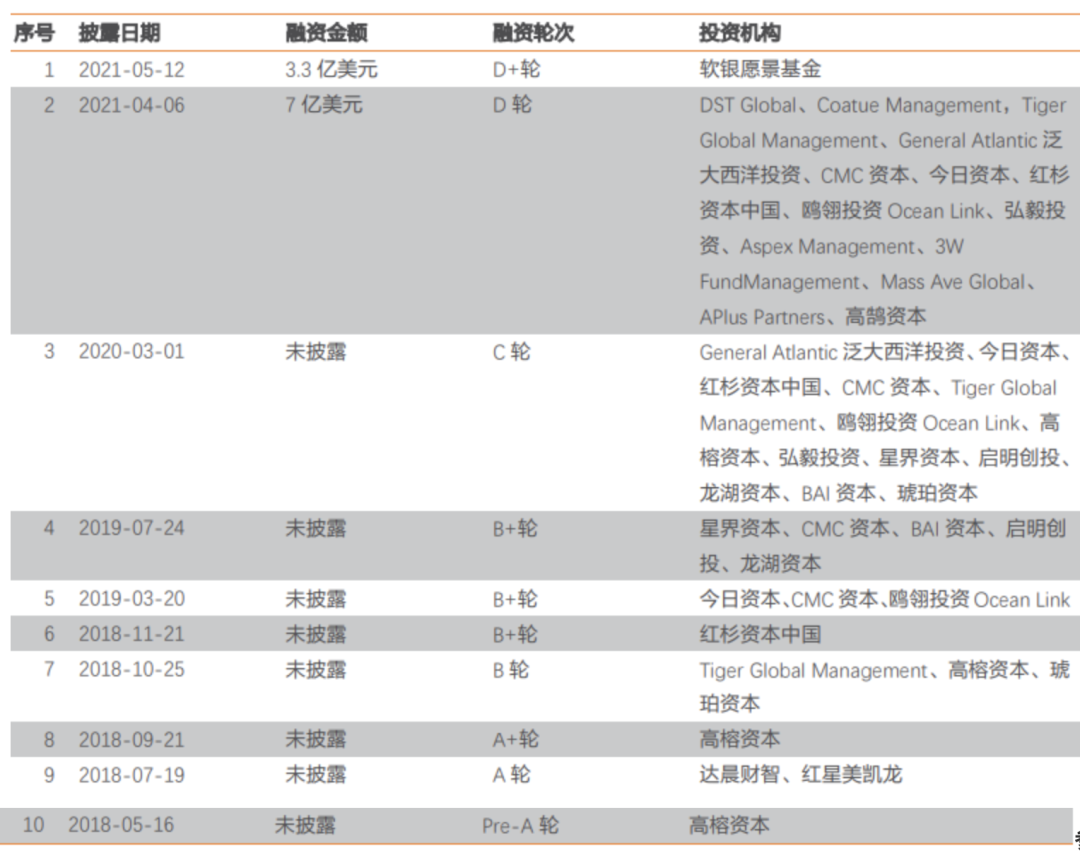

每日优鲜、叮咚买菜融资历程,数据来源:天风证券、公开信息

依靠强大的地推,以及“0起送费、0配送费”的特色卖点,叮咚买菜在自己的大本营上海很快圈住了用户的心,这让每日优鲜上下都感受到了紧张。

在叮咚还未崛起的2018年上半年,每日优鲜在生鲜电商行业的用户规模占比曾一度突破50%,连续4个季度领跑行业,但到了2018年四季度,每日优鲜上海市场的份额已有被叮咚买菜赶超的趋势。

迫于战局压力,2019年初,每日优鲜CEO徐正搬到了上海办公,亲自领导华东业务,并提出“让华东人民吃上更便宜的菜”的口号,宣布在华东市场投入10亿元,推出“0元购”等系列活动。

一位曾参与当时“华东战役”的地推人员告诉36氪未来消费,叮咚买菜为了抢占用户,曾给出“注册app就送30元商品券”的活动,且无需满减。

每日优鲜的力度丝毫不弱。“对方补贴30,优鲜就补贴35、40,给地推人员的奖励更是夸张,单个人的奖励就逼近200”。据他估计,在疯狂的2019年一季度,每日优鲜在上海一天的拉新支出就在上百万。

除了大额用户和菜品补贴外,每日优鲜还进行了前置仓2.0版本的改进,把SKU数从1000多个增至3000个,仓均面积从150平米以下增加至300-500平米,最多的时候上海区域招募了超过 500 名员工。

SKU的扩容带来了商品管理难度的加大,损耗亦随之上升,“生鲜损耗度在一季度一度突破了30%,达到历史峰值”,一位知情人士透露。

当时徐正的计划是“下半年在上海开出500个新仓”,这个数据占据其当时全年新仓目标的一半,但后来迫于资金的压力,开出的新仓数量连1/4都没有。

配合“华东战役”的打响,每日优鲜在全国范围也掀起了疯狂的“拉新促活”的活动。一个标志是,2019年初,每日优鲜特意挖来了前摩拜单车的增长副总裁杨毓杰担任首席增长官。

一位曾与杨毓杰共事的前每日优鲜高管表示,Jack(杨毓杰的英文名)一来,就开始了轰轰烈烈的“撒钱”行为,从微博、抖音到小红书,几乎所有社交媒体都投了个遍。

“通过社交裂变,当时(每日优鲜)首单用户的获客成本为30元-40元,但要培养出一个稳定复购率的用户,需至少连续下单6次,算下来大约需要200元”,一位前高管在接受36氪未来消费采访时表示。

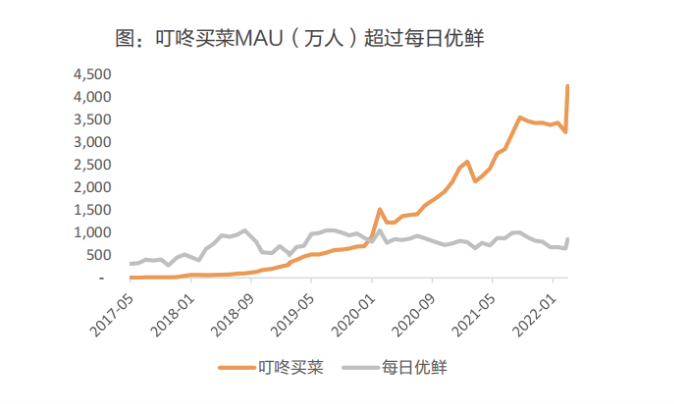

叮咚买菜与每日优鲜MAU变化情况,数据来源:天风证券、财报

“数亿元是肯定有的,他自己对外一直宣称每日优鲜小程序用户在三个月内涨了4倍,但内部人都知道留存率非常低。”上述前高管称。

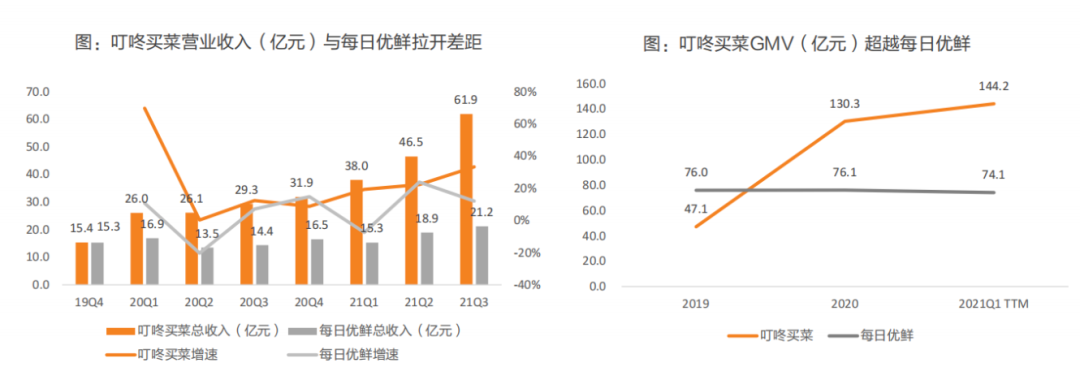

两家公司的招股书清晰展现了这一年看似激烈的战争背后,双方究竟用了多少弹药。2019年每日优鲜的销售及营销费用高达7.4亿,占收入的比重为12.3%,而同期叮咚买菜的销售费用率却仅有6.7%。

结果就是, 规模更大的每日优鲜亏得更多——2019年,每日优鲜收入只有60.01亿,亏损却高达29.09亿。

因为工作不利,到2019年7、8月份杨毓杰已经被徐正安排去分管大区业务,直至后来离开每日优鲜。野心勃勃的徐正本打算在上海待满一年,但知情人士告诉36氪未来消费,“不到半年,徐正就回到了北京”。

结局正如后来外界看到的,在上海市场每日优鲜几乎完败叮咚买菜。当年 7 月,叮咚买菜上海日单量稳定超过每日优鲜,复购率等关键指标也优于每日优鲜。

一位每日优鲜高管向36氪未来消费这样总结这一战失败的原因:“叮咚一出场就主打‘活鲜蔬菜’和免配送费,‘做好一顿饭’的心智深入人心,但每日优鲜一直都是主打水果,上海人民对此并不感冒”,虽然后来拼命扩展SKU,但在商品层面始终无法获得用户认可,忠诚度相当差。

屡战屡败的新业务:进一步榨干现金流

与叮咚买菜一战大量消耗了每日优鲜的元气。对内,什么火就做什么的新业务“探索”却持续了一整年,这进一步榨干了其现金流。

踩着拼购电商的风口,2019年初每日优鲜推出了“每日拼拼”,通过拼团的社交裂变方式,试图覆盖前置仓模式覆盖不到的下沉市场。

每日优鲜前COO孙原当时的对外解释是,“每日优鲜确定了消费者圈层,每日拼拼是增量和想象空间。”

相较于其他社交拼团平台,每日拼拼更强调上下级隶属关系,给出的返利相当“诱人”,比如*别的甄选师可获得返利12%、从直属粉丝首单抽取7元、直属团队则返利20%……

*时每日拼拼一度扩张至近 600 人的团队,但在上线四个月后便快速解散。一位每日拼拼的前员工告诉36氪未来消费,从一开始拼拼就与主商城业务存在左右手互搏,大仓和供应商几乎都共用,“商品选择不多、价格也没有优势,能做成才是怪事”。

咖啡业务“小红杯”则是另一个失败的尝试。做法是在前置仓内陈设咖啡机,希望通过卖咖啡来提升单量,单杯补贴5-10元,价格在10元上下。这个业务在上海和北京上线2个月同样匆匆下线,成本上千万元商用咖啡机很快闲置。

资金充裕时,每日优鲜甚至还动过盒马模式的主意,做了一个大型商超,想学习盒马做店仓一体,然后辐射周边社区。

根据当时媒体的报道,每日优鲜购置了多个标准梯形鱼缸,引入了各种鲜活的海产如小龙虾、扇贝。虽然有24小时供氧,但鲜活海鲜的死亡率很高,加上每日优鲜的品牌心智不能带来足够的流量,这些成本最后就以货损的方式摊销了。

2020年在湖畔大学的分享中,徐正谈到了他对探索新业务的看法:“我们既强调AII IN,又极其慎重,所以我们内部有个做法,叫做直觉、逻辑、数据三环验证,这三环都确认后,才是趋势,才能AII IN。一环不在,就忍着,实验完了、看完了,删掉。所以我们做了很多业态尝试,但真正ALL IN进去的并不多”。

不过,这种说法不能打消投资人对这家公司的“疑虑”。

一位在2017年就看过每日优鲜的消费投资人告诉36氪未来消费,“当时没有投的*原因就是,作为主营业务本来就很烧钱的公司,它想法太多了,创业公司最应该的就是专注。”2018年,该机构选择了押注叮咚买菜。

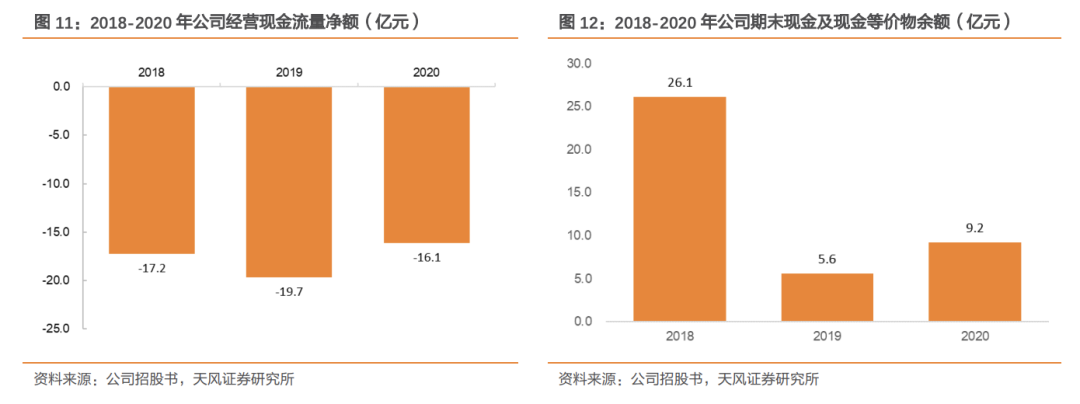

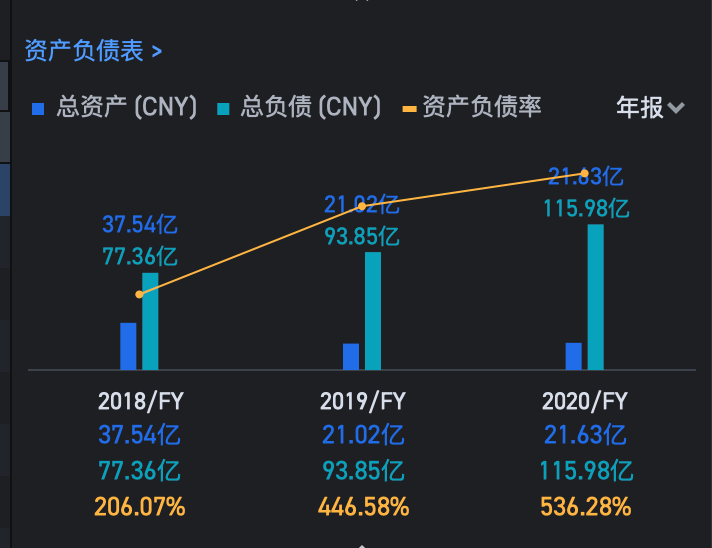

经过2019年的“价格战”和各种失败的业务探索,每日优鲜的资产负债率从2018年的49.5%猛然扩大到130.4%。招股书显示,其当年亏损接近30亿元,经营现金流净额为-19.7亿,同比扩大17.45%,期末现金及等价物只剩5.6亿。

每日优鲜经营现金流情况,来源:财报、天风证券

更悲惨的是,2019年每日优鲜几乎没有拿到一分钱,而叮咚买菜则连续获得了三轮融资。

冲刺上市:最后一根稻草

看上去,2020年初的新冠疫情拯救了每日优鲜,帮助它后续又拿到了3轮总额近50亿的大额融资。但也从这个季度开始,叮咚买菜*次在营收上反超了每日优鲜——前者的营收为26.04亿,后者则为16.95亿——从此每日优鲜再没有追上过叮咚买菜。

叮咚买菜与每日优鲜收入与GMV变化,数据来源:天风证券、财报

到了二季度,伴随叮咚买菜在全国的扩城,其与每日优鲜的差距进一步拉开,投资人的压力如潮水般涌来。

“一部分投资人希望每日优鲜尽快上市,准备套现退出,后续进来的投资人则希望每日优鲜继续追赶业务,冲高估值”,前述投资人告诉36氪未来消费。

这种矛盾深刻地影响了徐正的决策。此后一年,这家公司在收缩成本保利润与扩张烧钱讲故事之间摇摆。

2020年6月开始,徐正又牵头发起了华南、华北和华中地区的 “三大战役”,这一次徐正主抓用户体验,重点仍是用户补贴,但仍然留不住用户。

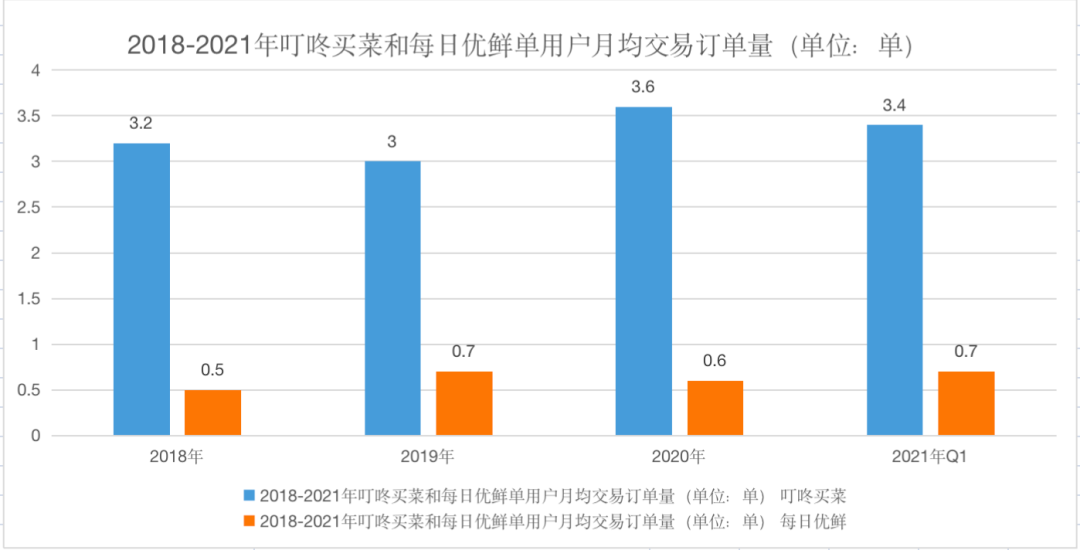

招股书数据显示,2020年,每日优鲜单用户的月均交易单量仅为0.6单,较2019年还下降了0.1,相比之下,叮咚买菜则从2019年的3单涨到了3.6单。

数据来源:财报、前瞻数据产业研究院 制图:36氪未来消费

一位每日优鲜的商品高管也回忆,在拿到2020年的几笔“救命钱”后,几乎没看到每日优鲜在商品侧的投入,全放在了用户上,“徐正一直号称自己在负责整个商品,2年过去了他仍然没看到症结在哪里。”

“高毛利的烘焙、熟食几乎没有,全是水果蔬菜以及以可乐为代表的标品”,该高管称。在实际的冲刺中,几位商品负责人都选择把“实收”(实际GMV)作为主考核标准,这导致以黄瓜、西红柿为代表的低毛利、高流量的生鲜蔬菜大量充斥在每日优鲜的前置仓中,“可问题的关键是这样的商品并不能为每日优鲜带来利润”。

2020年三季度,每日优鲜开始为上市冲刺,战略也转为收缩,强调控制成本,以求优化财务数据。等到2020年8月,每日优鲜原本3600人的团队规模已经缩减到不到2000人。

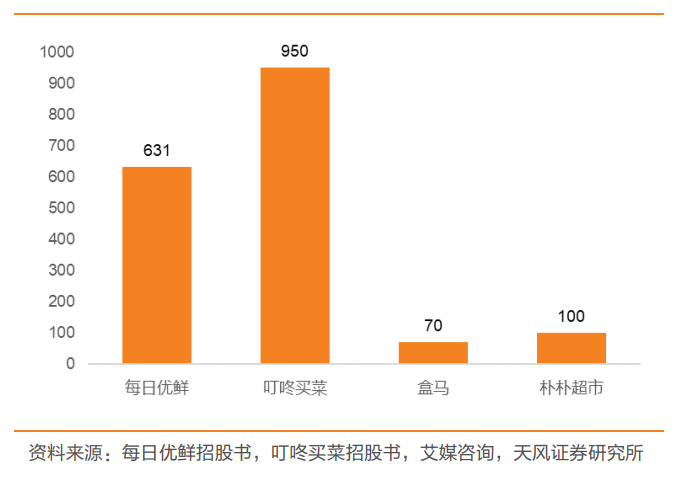

到这年年底,每日优鲜的前置仓数量也从之前的 1500 个收缩到到631个,而叮咚则由 700 个前置仓扩张到近1000个,在每日优鲜的“大本营”——北京,一口气就开出了18个前置仓,收入之外,前置仓规模上每日优鲜也被反超。

每日优鲜与叮咚买菜截至2020年底前置仓数量对比

正当外界以为每日优鲜会继续“韬光养晦”之时,它又重回激进的轨道。

2021年初,在主商城业务负责人李漾的带领下,每日优鲜再度发起了“优化用户体验”为核心的“淮海战役”,从春节开始一直持续到一季度末。参与当时战役活动的每日优鲜员工告诉36氪未来消费,该战役重点改善三个目标:商品、服务以及增长。

淮海战役okr

以履约服务为例,为了保证春节期间体验不打折,每日优鲜鼓励一线骑手留守,推出了“跑够1000单奖励3000元”的冲单奖和“2月工作满26天,奖励2000元”的全勤奖。有骑手做过估算,春节当月就可赚15000到20000块钱,而平时其工资通常不过万。

到了3月,每日优鲜又开始将武汉等地区的前置仓全部收归自营,此前为了降低成本,每日优鲜曾将部分地区的前置仓外包出去。同时李漾还提出,年底前要在华北和华东要在开出15家1000平米左右的大前置仓。

一位高管为此兴奋不已,“当时公司内部上下都把这作为追赶叮咚买菜的契机点,更大的面积意味着更多的sku,更优化的产品结构”,但在三季度徐正重返业务一线后,这一决定最终被否掉,15家前置仓的目标只开出了一家,经营效果也不尽如人意。

本该是淡季的一季度,每日优鲜却亏损了6.1亿,同比扩大213%,充分保障春节供应也没有带来规模的增长,当季度每日优鲜收入还同比下滑了9.4%,自由现金流也进一步萎缩至-6.23亿。

为了给上市造势,每日优鲜的“撒钱”行为并没有停止。诸如发 “满 199 减 100” 的大额优惠券、每月在抖音等渠道花 2000 万元买流量等行为持续到了上市前。

到了4、5月份,每日优鲜还密集招聘了50位左右的高级经理级别的员工入职,“月薪普遍都在5万上下”,一位当时入职的每日优鲜高管告诉36氪未来消费。不过这批高管在10月前后频繁的组织架构调整后,多数都选择了离开。

“事后徐正开玩笑说,这些核心团队的人,一个月工资就将近3000万,把这些人都辞退了,是不是就能省下3000万?”

业务层面,徐正后来把宝押在了“零售云”和“智慧菜场”上。前者是把每日优鲜的产品技术能力打包,卖软件服务给三四线城市的连锁商超,收取交易佣金和服务费。后者则是在全国各地承包菜市场改造后向商贩收取租金,赚取房租差价。

但这两个仓促上马的业务,显然是为上市准备的新故事。

2021年5月,零售云业务正式成立,并赶召开了隆重的发布会,徐正亲自站台。一位零售云高管回忆称,为了让审计机构承认该业务的存在,用于编写招股书,自己当时密集找了多位要好的企业签署合同,而实际上当时该业务连落地都没有。

“徐正亲自说过,零售云是他的心头肉。京东、阿里都是to C做好了,想去做to B,要做科技赋能,可每日优鲜连C端都没做好。”上述高管表示。顺丰曾与每日优鲜洽谈过投资零售云,但因为业务模型没跑出来等各种原因,没能谈拢。

据36氪未来消费了解,截至2022年5月,零售云的总投入超过了3000万元,去年底的*期单日还有6万的GMV,但伴随每日优鲜的生存危机,一季度多家客户都选择了暂停使用零售云,现在该业务几乎没有任何收入产生了。

截至去年底,包括次日达、便利购、智慧菜场、零售云在内几项新业务给每日优鲜贡献的收入比重还不到5%。探索多年的便利购业务到去年底也才仅有200万利润。

雪上加霜的是,多位员工都表示,公司对刷单行为监控并不严格,风控部门长期以来只有2人,到2020年后每日优鲜在此项上的投入微乎其微。

为冲刺上市做出的更多补贴、讲出的更多新故事,让每日优鲜2021年Q2亏出了历史新高的16.23亿,这年前三个季度就亏掉超30亿元,几乎是2020年的两倍。

也是在这个时候,每日优鲜的资金崩盘逐渐显现,并牵一发而动全身。

当漏洞百出的业务遇到一流的融资能力

令外界惊讶的是,每日优鲜呈现出了与之商业能力反差巨大的融资能力。即使业绩持续低迷,它也多次在危机时刻化险为夷,拿到“救命钱”。

“从19年下半年开始,徐正就开始在纽约和中东到处找钱,一级市场的头部机构几乎都被问过,19年底接受常熟政府号称的50亿授信(会有利息,相当于‘借款‘)是逼不得已的事情”。一位接近每日优鲜的投资人透露。

一位二级市场投资经理也表示,他曾在多个“野鸡投资群”里看到过当时每日优鲜的融资BP,“作为较为保密的文件,能流传这么广,能侧面反应其融资反响很差。”

然而2020年7月,每日优鲜还是拿到了中金领投的近5亿美金融资。

之所以这轮融资能成功,行业人士猜测与2019年底每日优鲜宣布北京地区盈利有关,虽然CFO王珺在当时承认这其中并未包括总部的研发和管理成本。也有投资人表示,年初疫情的功劳很大,当时每日优鲜的毛利率直接从此前的20%上下,提升至25%。

中金资本在当时的融资新闻稿中说,每日优鲜已经连续六个月在全国范围内实现了经营性正现金流。但之后的招股书显示,2020上半年每日优鲜经营现金流仅为 -7.45 亿元。一个巧合是,在后来每日优鲜上市的主承销名单中,中金资本正在其中。

到了年底,徐正又拿一下一笔大钱——由青岛国信、阳光创投、青岛创投引导基金投资的20亿元,条件是每日优鲜在青岛设立全国总部。这种合作的上一个范例是新造车公司蔚来和安徽合肥,每日优鲜精准抓住了地方政府的竞赛心理。

到2020年底,每日优鲜的亏损达到了16.49亿,虽然同比有所缩窄,但负债却高达115.98亿,现金及现金等价物只剩下8.66亿。如果不是青岛的20亿融资,按照当时的烧钱速度,甚至撑不了半年。

这笔融资到位后,有知情人士告诉36氪未来消费,有多位老股东因此解套,甚至在估值上做了妥协,那一轮融资每日优鲜的估值几乎原地踏步。

和许多每日优鲜的投资方一样,青岛市政府因为这个案子损失惨重。“当时的成本价是15.8美金/股”,但每日优鲜的上市发行价是14美金,如今伴随破产其股价已经跌破0.2美金。

还有一个常被投资圈人士经常提及的融资故事。每日优鲜便利购一直被认为是赛道里的“好资产”,这项业务2017年左右开始做,A轮融资意向大概一周内敲定,B轮几乎是同时完成的,前后一共涌进了数十家机构。

徐正对FA的要求就是:拿到这个赛道里一半的钱,拉到尽可能多的盟军。

“本来想11月先把A轮做完,春节前再把B轮做完,但几乎所有投资人都既想投A轮,又想提前认购B轮的份额。” 便利购的FA光源资本合伙人郑烜乐曾在接受36氪未来消费采访时透露。

公开报道显示,便利购业务拿到腾讯领投的共计2 亿美元 A+B 轮融资,一开始是分拆成独立运营的子公司,后来每日优鲜想再把给并到主体里面去,但公司高层擅自决定把主体业务的估值翻了一倍,变相相当于把投资便利购投资人的股份给稀释了,令相关投资人很恼火。

即使上市之后,每日优鲜也有一些资本层面的暗箱操作。

据36氪未来消费了解,每日优鲜管理层多次找到某些私募基金和海外的离岸家族办公室,希望其买入公司股票进行市值抬升,以此解套早期巨亏的投资人。

公司的口头承诺是股价拉升到首发价格,给这些基金高于行业价格(通常在8%)的有偿回报率,或以后通过回购股票来完成市值管理,“但大多数人不同意回购股票方式,因为公司手头现金明显不足大额回购。”一位二级市场投资人告诉36氪未来消费。

每日优鲜资产负债表 数据来源:财报、富途

每日优鲜副总裁李漾(徐正在联想佳沃的老部下)、前COO孙原(投行和投资背景)和前CFO王珺(投行和投资背景),都是88年前后的年轻高管。多位每日优鲜员工都表示,他们与徐正同属一类人,好学习、讲求逻辑、喜欢谈论战略,但对于极需精打细算的零售业务,尤其是如何花钱,都不擅长。

目前每日优鲜的核心高管只剩下三位,包括徐正、联合创始人曾斌和智慧菜场业务负责人郭琦,后面两位也是徐正在联想的老部下。

在7月28日宣布就地解散后,每日优鲜破产清算似乎已经板上钉钉。

在北京朝阳和顺义的仲裁法院,几乎每天都能看到每日优鲜员工的身影。讨债群里供应商们也没有放弃努力,每隔几天他们就要三五成群跑到曾经每日优鲜的大楼下蹲守,虽然绝大部分人都对追回损失不抱太大希望。

在7月29日走访朝阳仲裁法院后,一位当场唾骂每日优鲜的员工给我们发微信说:这到底算不算资本骗局啊?

除了徐正自己,没有人能回答。