8月2日晚间,贵州茅台(证券代码:600519.SH)披露了2022年半年度报告。

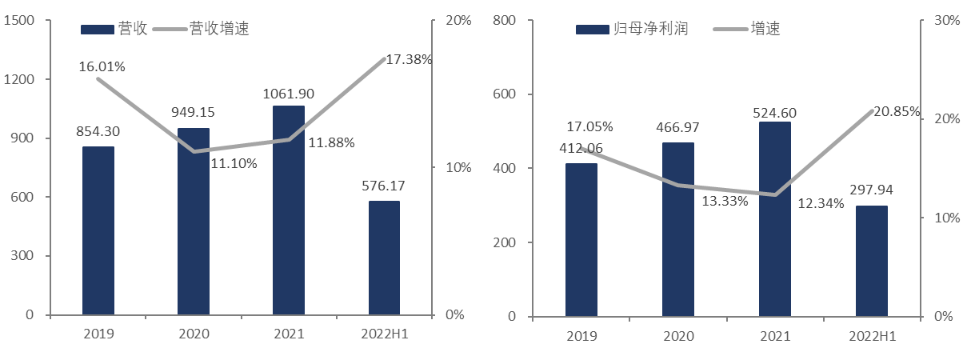

业绩方面,贵州茅台在2022年上半年实现营业收入576.17亿元,同比增长17.38%;实现归母净利润297.94亿元,同比增长20.85%。其中,2022Q2单季度实现营业收入253.21亿元,同比增长16.06%;同期归母净利润125.49亿元,同比增长17.29%。

2019-2022H1贵州茅台营收和净利润情况,单位:亿元

资料来源:wind,36氪整理

今年上半年,在一线城市疫情的阶段性扰动下,消费板块整体信心不足,婚宴朋聚等白酒消费场景受到限制。但贵州茅台依然交出了一份高质量成绩单,展现了“白酒一哥”的实力,尤其是受疫情影响最严重且处于传统淡季的二季度,收入端和利润端均有两位数的增速,不仅显示了高端白酒较强的业绩韧性,更是表现出了茅台自身强大的品牌力和渠道力。

对比往年中报,2022H1茅台的收入和利润增速双双创下2020年以来新高,基本回到疫情前水平。而且公司经营活动现金流质量佳,上半年销售回款611.6亿元,同比增长21.7%,现金流增速高于收入增速,较快的回款速度不仅有利于经营稳定,也再度强化了公司“现金奶牛”的形象。

茅台之所以在2022上半年表现如此优秀,主要得益于渠道结构与产品结构的持续优化,经营亮点主要有二:

丨亮点一:“i茅台”表现亮眼,直销增厚利润。

从渠道结构来看,2022年上半年茅台直销渠道(包括茅台自营店和“i茅台”)的收入为209.49亿元,占比约36%,较去年同期提升超15个百分点;经销渠道收入366.14亿元,占比约64%。

这主要因为茅台于今年3月31日推出全新电商平台“i茅台”,丰富了直销渠道。随着渠道改革红利逐渐释放,直销渠道的收入增速较快,同比增长120.42%;与此同时,随着茅台加大对直销渠道的投放,经销商渠道首次出现收入下滑的情况,这部分销售收入较去年同期下降7.31%。

“i茅台”于今年5月19日正式上线运行后,截止7月底平台注册用户已超2000万,日活400万。“i茅台”主要推出“4+1”款产品即虎年生肖茅台、礼盒虎茅、珍品茅台、茅台1935及100ml飞天茅台,Q2单季度“i茅台”实现不含税收入44.16亿元,约占营收的17%,“i茅台”所带来的收入增量“不容小觑”。

而且在“i茅台”上线的产品均以零售指导价卖出,这就意味着这些产品的毛利率大于传统经销商渠道,茅台通过直销回收了部分渠道利润。据2021年年报数据,在本身毛利率已经颇高的情况下,茅台直销渠道的毛利率还要高出经销商渠道5个百分点以上。2022H1茅台的毛利率录得92.11%,较去年上半年提高了0.73pct,“i茅台”的稳健发力是公司毛利率稳健提升的重要原因之一。

丨亮点二:新品不断推出,产品结构优化。

从产品结构来看,2022年上半年,茅台酒的销售收入为499.65亿元,同比增长16%;系列酒的销售收入75.98亿元,同比增加25%。不难看出,在主产品茅台酒稳定增长的同时,系列酒逐渐放量贡献增量,这得益于贵州茅台不断推出新品,加快产品结构优化升级。

茅台酒方面,随着零售指导价4599元的珍品茅台和2499元的虎年生肖茅台陆续上市,拉动了茅台酒的价格。而今年5月份,茅台推出零售指导价为399元的100ml规格53度飞天茅台,相较于零售指导价为1499元的500ml规格飞天茅台,100ml的飞天茅台虽降低了购买门槛,但实际上实现了间接提价。

系列酒方面,今年春节前夕,茅台推出零售指导价为1188元的茅台1935系列酒,成为茅台酱香系列酒中*千元核心大单品,填补了茅台千元价格带的空白。在消费升级的驱动下,高端化成为白酒行业发展的一大趋势,同时也带动了次高端酒的销量。当前,次高端白酒市场进入加速期,茅台凭借自身极强的品牌力,推出茅台1935系列酒对其他千元价格带竞品形成一定的牵制。

丨总结:量价齐升,长期业绩确定性高。

总之,今年上半年,在渠道结构与产品结构的不断优化下,茅台实现量价齐升,业绩表现亮眼。短期来看,量方面,茅台酒与系列酒双轮驱动,系列酒新品逐渐放量;价方面,“i茅台”上线的产品采用零售指导价,对利润端的贡献更高,直营渠道收入占比仍有一定的提升空间。随着疫后消费板块加速回暖以及中秋、国庆双节消费旺季的来临,预计下半年茅台有望在低基数下继续恢复业绩增速向上的态势。

长期来看,即使在消费疲软的大环境下,高端白酒的需求韧性仍强,业绩的确定性较高。未来,在消费升级的驱动下,茅台作为高端酒的*龙头,凭借市场极高的认可度,不仅业绩增长持续受益于白酒高端化的趋势,并且在消费品中具有消化估值的能力,以及具备一定的逆周期和金融属性,将长期被资本市场看好。