特斯拉人形机器人八字还没有一撇,A股机器人板块的热潮就炒了4个月之久。

其中涨幅最为瞩目的就是绿的谐波,一家号称“机器人关节*股”的企业。从马斯克宣布要推人形机器人开始,绿的谐波就从4月29日的收盘价57.91元,一路收获了两个涨停板,到达了最高点的209元,一扫此前因大股东减持而导致的市值腰斩阴霾。

绿的谐波提供的产品是机器人三大核心零部件中的一个——减速器,在机器人成本占比中超过了32%,年产能达到30万台。在全球市场,*竞争力的谐波减速器公司是日本哈默纳科,年产能为180万台,并吃下国内超过一半的份额,和鼎鼎有名的机器人四大家族相绑定。

股民热捧的核心逻辑就在于,绿的谐波的技术已紧随哈默纳科其后,经过十多年的硬磕,在这一日资占有的市场打开了局面,未来的人形机器人市场将快速提升其业绩。

但不可否认,减速器仍属于传统制造业的增长逻辑,要准确衡量绿的谐波的成长性,就要先知道绿的谐波何以诞生并如何突破核心技术。

01

核心技术:从月球地表到江南古镇

绿的谐波所在的领域——谐波减速器,是让科幻落成现实的奇妙一环。

二战后,美国和苏联开启了长达18年的太空竞赛,互相争夺航天实力的制高点。

阿波罗登月计划中,在环境复杂的月球地表,月球车需要尽可能的轻负载、结构紧凑。如果根据目前中国运载火箭可望达到的能力,1台月球车需要由比它重300倍的运载火箭发射。

在燃油车上使用的体积笨重、传动比低的齿轮减速器,显然难以满足其要求。

质量小、传动效率及精度高的谐波减速器开始为NASA所重视,并最终成功应用在了1971年的阿波罗月球车上。月球车完全由电力驱动,安装了四台电机,并采用四组谐波减速器来控制电机转速。

减速器的作用是什么?简言之,电机在旋转过程中,转速可以达到一分钟几十转甚至上百转,但车辆行驶速度时快时慢,所以就需要在电机马达和车轮之间连接一个装置,实现输出速度的减速,扩大扭矩,这就是减速器。

后来,中国“玉兔号”月球车也同样采用了谐波减速器。不过,这还属于价格高昂的航天级应用,举国体制能够解决单个技术问题,但到达商业化应用还有一段相当长的距离。

更早之前的1964年,日本长谷川齿轮株式会社就从拥有谐波减速器发明专利的美国USM公司引进技术,开始国内生产。1970年,长谷川齿轮与USM公司共同设立了大名鼎鼎的哈默纳科,生产谐波减速器。

创立之初,哈默纳科也一度没有找到合适的应用场景和实际用途,前30年的年营收也从未突破10亿元级。

直到90年代末,日本半导体行业面临劳动力短缺,不得不大量投入自动化设备。另一方面,日本政府也在大力扶持机器人产业,谐波减速器作为机器人的核心零部件走出了一路上扬的曲线。

得益于数十年的技术积累,哈默纳科的竞争力可以说无可比拟。具体的壁垒有多高?这里举两个例子。

一是日本发那科和瑞士ABB都曾经尝试过逆向研发,和哈默纳科竞争,结果都惨遭失败。为了掌握核心技术,发那科选择入股哈默纳科,成为其前五大股东。后来强如ABB,新品有零件改造需求也要看哈默纳科的“脸色”。

二是日本的减速器企业新宝,专门在哈默纳科日本公司对面建厂,挖其墙角,从人、供应链到技术无所不用其极,始终走模仿的路,但仍然难以攻破哈默纳科的壁垒。

用一位业内人士的话来解释,“精密减速器是一个系统工程,需要从数理模型做正向研发,单一环节起不到任何作用。”至此,行业发展和壁垒都已经明确。绿的谐波创始人左昱昱为何能够通过正向研发,冲破技术封锁?

绿的谐波的前身是恒加金属,位于苏州吴中区木渎镇,是一处传统的江南水乡。

在日本机器人产业迅猛发展的起点,做金属加工出身的左昱昱在赴日调研后,就先期看到了市场未来变化的趋势。2003年,左昱昱开始与工程师李谦带领公司研发团队进行谐波传动的理论与技术研究。

但是,想到和做到之间还存在巨大的鸿沟,“核心技术掌握在日本企业的手中,我们没有参考资料,只有不断试错,从材料、工艺开始一步步地突破。”左昱昱回忆产品从无到有的过程时曾表示。

好在作为金属加工工厂,左昱昱能够*了解到精密零部件的加工工艺,为其进入谐波减速器市场提供了一个切口。

2006年,左昱昱经过行业内人士介绍与通用电气取得联系。次年,恒加金属根据对方提供的图纸制作的精密零部件产品通过通用电气的认证,开始进行批量生产。后来,恒加金属成功与通用电气签订框架协议,陆续为其供应上千种精密零部件产品。

2008年开始,绿的谐波又进入了瑞士ABB的供应商体系,向其下属境内外公司提供产品并持续稳定合作至今。

不过,零部件机加工能力只能保证大规模量产和稳定的质量控制。毕业于南京大学物理学专业的左昱昱从做出决策开始,就结合了机加工生产的实践经验,突破自研谐波减速器。直到2011年,公司首台减速器样机送检,通过了技术检测。

虽然技术原理相同,但是绿的谐波减速器所采用的的数理模型与哈默纳科完全不同,包括齿形、轴承、油脂和加工工艺。在微观结构上,哈默纳科的齿面是尖的(追求高速度),而绿的谐波齿面是扁平的(追求高精度寿命)。

以这条技术路线为起点,绿的谐波后续改进推出的产品N系列和Y系列,N系列在“精度保持寿命”超过2万小时,是目前已知国际最高水平。Y系列则是*实现了10弧秒以内传动精度的齿轮减速器。

有了技术验证成功的产品,绿的谐波所缺乏就是真实的应用场景。在国内,受益于工业机器人企业的繁荣。2013年,绿的谐波得到安徽芜湖政府控股的埃夫特机器人订单,升为合格供应商后。随后,对国产替代零件极为渴求的中国机器人公司纷至沓来,如埃斯顿、广东数控等等。

2020年,绿的谐波正式登陆科创板,成为苏州吴中区*家登陆科创板的创新企业,市值达71亿元。翻开招股书,绿的谐波在下游另一条隐秘的增长曲线——协作机器人也被揭开,这是观察其未来发展的关键锚点。

02

市场风口:另一位闯入者的“意外邀约”

有趣的是,作为巨头领域闯入者的绿的谐波,其商业模式跑通的契机来自于一家海外机器人公司Universal Robots(下简称为UR),后者也被视作对机器人四大家族的挑战者。

2015年5月15日,全球*的半导体测试设备商泰瑞达宣布,将以18亿元人民币的价格收购UR机器人。泰瑞达的*客户为台积电。

那么,UR机器人是谁?和绿的谐波又有什么样的关系?先看看下面这张图。

动图里所展示的机械臂就是UR的协作机器人,和只在固定区域工作的工业机器人不同,协作机器人可以人类近距离互动,并且广泛应用于工业和服务行业的细分场景,空间部署可以更加小规模和定制化。

以往,传统工业机器人受限于部署成本和产品价格,难以在下游新兴的3C、半导体场景中推广开来。

这是因为,3C、半导体行业的离散型制造属性明显,往往厂内人员众多、产线多变,传统工业机器人一旦部署完毕,就很难变动。另一方面,一款手机的产品生命周期大概只有一年,但传统工业机器人的部署时间可能就长达数月。

UR协作机器人的灵活性,以及和泰瑞达的强绑定让这些领域有了全新的应用前景。对于绿的谐波而言,这一波收购所带来的的蝴蝶效应才刚刚开始。

UR被收购使其从一家欧洲公司变为了一家美国公司,供应链也由美国本土所把控。这意味着,UR的上游供应商体系也开始对中国开放,而此前,仍具“欧洲作风”的UR只选用日本的哈默纳科减速器。

最早的2014年11月,UR曾经从互联网途径了解了绿的谐波的减速器产品,并与公司联系购买谐波减速器样品进行测试。在UR被收购后的2015年8月,绿的谐波通过了其多轮测试和实地考察后,UR小规模下单。2016年11月,绿的谐波与UR签订了框架协议,开始批量供货。

据招股书显示,2017年-2019年,绿的谐波向UR销售了767万元、1054.65万元、2890万元。2019年,UR已经跃升为绿的谐波的*大客户。

更进一步,UR所代表的是机器人行业的一种模式创新,底层核心技术相比工业机器人并不算高,市场才刚刚打开。这使得国内也掀起了一波协作机器人创投热潮。有了UR机器人这样的龙头企业认可,国内协作机器人厂商也开始选用绿的谐波。

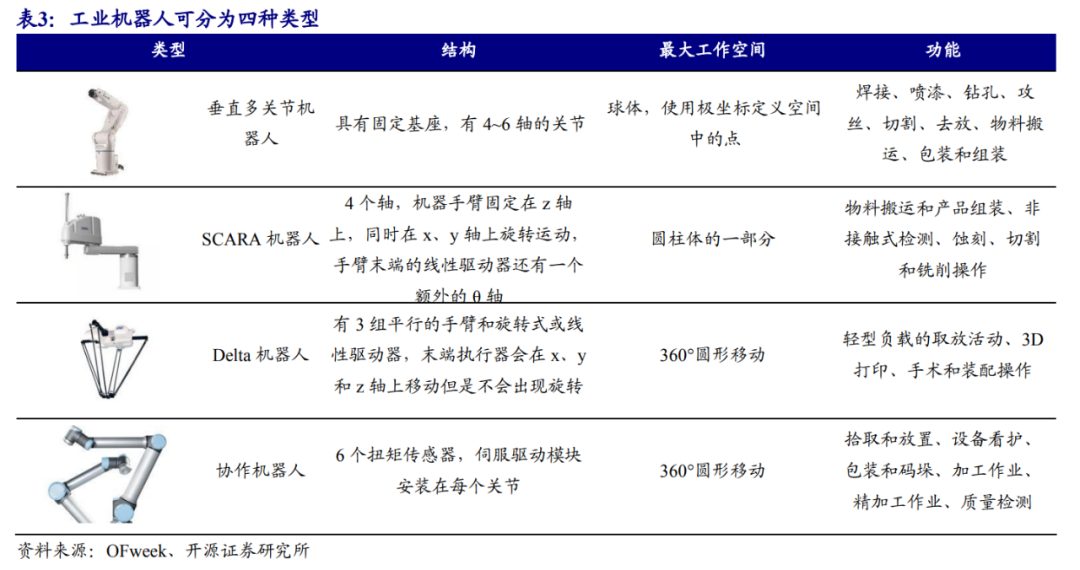

要知道,相比其他机器人,例如SCARA机器人、六轴机器人等等,协作机器人全部关节使用谐波减速器,一般使用6-7个谐波减速器。因为只有谐波减速器才能符合协作机器人低负载、高精度的要求。

(四种协作机器人类型)

(四种协作机器人类型)

紧随与UR合作后的三年内,绿的谐波就分别拿到了遨博(C轮)、节卡(D轮)、艾利特(C轮)等三家协作机器人共计近亿级的合同订单。包括后来的扬天机器人、珞石机器人(C+轮)都采购了绿的谐波减速器。

据MIR睿工业数据统计,2021年协作机器人的销量已经达到了1.56万台,同比增速达到108.5%,而在2015年仅为1000台。因此,从下游协作机器人的爆发就更能理解绿的谐波何以在2021年实现营收和利润翻倍。

年报显示,绿的谐波工业及服务机器人零部件收入3.59亿元,同比增长了133.80%。其中前五大客户贡献收入也由2020年的9200万翻倍上升到了1.86亿元。

不过,绿的谐波所面临的问题也很显著。

首先是产能建设问题,因为谐波减速器加工工艺复杂,产线建设周期非常漫长。绿的谐波IPO所募投的年产50万台谐波减速器项目,在2021年的建设进度仅为17.66%。

其次是下游协作机器人的市场发展仍然有模糊的不确定性,据国际机器人协会报告,相比传统工业机器人,协作机器人的市场规模极其“狭小”,2020年仅占整体工业机器人的5.83%。与此同时,协作机器人在真实场景的应用还有待更加全面的验证。

另外,四大家族对协作机器人这一细分产品的布局并没有全面铺开,一旦竞争白热化后,四大家族带着底层技术优势和品牌积累涌入,无疑是市场格局变化的*变量。

换句话说,绿的谐波在市场端的竞争切入口并不是在哈默纳科所在的核心腹地。

到巨头车轮滚动之时,绿的谐波已建成的产能能否有下游市场承接,将是一个未知数。