2022年最热的夏天,却是健身业最冷的冬天。

人在上海的健身教练Tiger,感同身受,“上半年,前前后后封控三四个月,我的收入降了八成,就靠存款撑着了”。

直到6月底,上海体育局的一纸通知下发后,他才等来健身房的重新开张。

但喜悦没持续多久。

老板的“逼课”比封控前变本加厉,让Tiger不堪重负,“完不成业绩罚款,还要体罚,比如俯卧撑等,还有连坐,一位组员没完成业绩,小组全体组员受罚”。

高压之下,Tiger亲眼看到,一位私教同事软磨硬泡,阻止一位上体验课的中年女士离开,“逼迫”对方买课,直到对方发了火,才悻悻然作罢。

相比健身教练,老板遭遇到的压力可能更大。

“今年的疫情影响,远高于往年和前年”,乐刻运动创始人韩伟告诉《财经故事荟》——今年上半年,各地疫情此起彼伏,动态估算下来,乐刻大概四分之一门店轮换关闭。

不过,相比2020年武汉疫情下,他一度压力大到身体不适去就医,今年,他放松了不少——线上业务的突破,缓冲了线下封控损失,在运营门店的会员,整体也增长了10%左右。

受到影响的不止Tiger与韩伟。

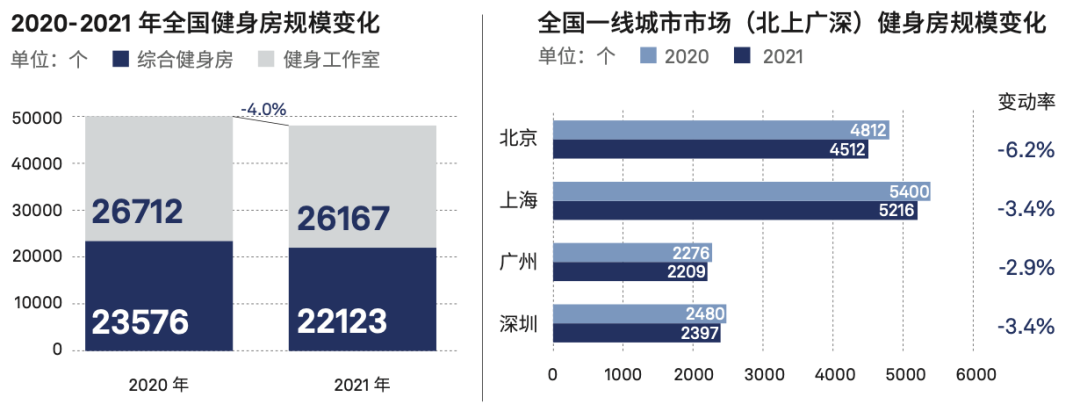

精练GymSquare发布的《2022中国健身行业报告》判断,中国健身行业可能正在遭遇20年来最为剧烈的下行——截至2021年年底,全国健身房规模为48290家,同比负增长4.0%,有城市健身房负增长率最高超过10%。

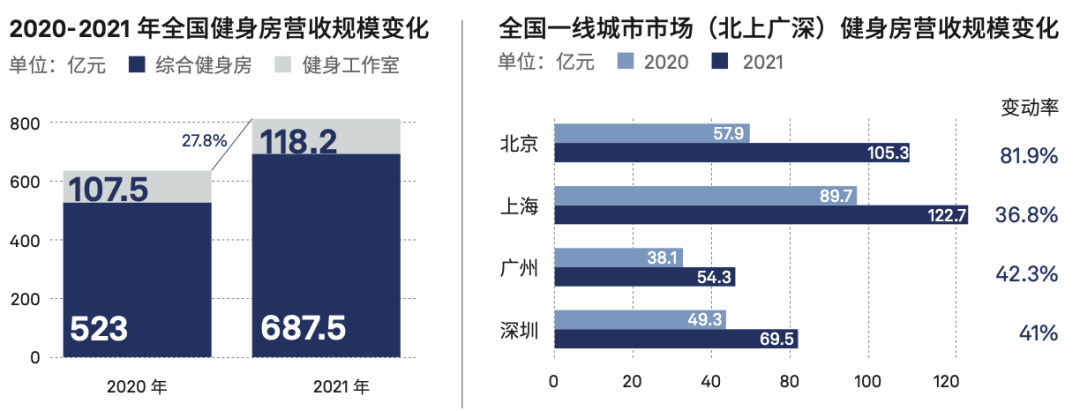

但在镶着金边的乌云背后,也有一些值得珍视的光亮——上述报告显示,门店在减少,但得益于用户热情和投入,2021年健身房行业营收规模同比增长近三成,首次迈过800亿大关;

此外,中国健身群体数量也在上行,上海体育学院等发布的报告显示,中国全渠道健身会员数已经达到7513万。

显然,中国健身房正在迎来长期利好,但当下最紧急的是,如何熬过最艰难的时刻;行业分化的迹象也已显山露水,红利不会均分给所有玩家,如何“剩者为王”?

一、一半海水,一半火焰

“当教练四年,疫情就有三年”。2019年入行时,Tiger每月轻松过万元,“有上课收入,也有卖私教课收入”。

但自从2020年疫情出头之后,月薪就彻底“薛定谔化”——“多得时候一两万,少得时候一两千”。

和大部分传统玩家一样,他所在的健身房,主推年付费制,但今年上海疫情起势之后,不少会员要求退卡,“说是担心健身房跑路。”

老板曾在工作群里哀叹,“再这样下去,马上就关门了”。

这也是老板变本加厉“逼课”的原因,Tiger理解但并不认可,他不愿“PUA”用户:“我本来是教练,被迫成了专职销售,接受不了。”

7月中旬,他提交了辞呈,“老板一句话都没有挽留”。如今,Tiger正在筹划要不要转行。

教练是健身行业的生产力供给者,当教练转行,则供给流水减少。根据精练GymSquare调研,2022年疫情期间,35.8%的教练表示收入减少了80%-100%,而收入减少小于20%的群体只占8.8%。

重压之下,不少教练考虑转行,或者离开一线城市回家乡。

乐刻则经历了一场“萝卜蹲”般的关店,“北京关了上海关,接着是济南、深圳、广州,最近是成都又关了”,韩伟粗略盘了一圈。

受损*的是上海——目前,乐刻共有1000多家门店,其中上海占比了10%以上,是门店数量最多的城市。

由于乐刻主打月付费,这意味着封店期间,关店的门店营收彻底断流。

此外,疫情期间,尽管乐刻已经给出了“延期停卡”的应对,但依旧还是有少数会员会申请退卡,好在乐刻规模大、名气响,退卡的客户并不多,“不到3%,比如彻底离开某个城市的用户,我们都会退”。

影响收入之外,也拖累了开店速度。

原本,乐刻的规划是今年再开1000家门店,因为疫情,不得不把“高速”调整为“中速”,“今年开店目标缩减到400家”,韩伟告诉《财经故事荟》。

但好消息是,今年上半年,乐刻依然保持了盈利,而且,总的门店的数量还在增加——在健身房门店数量整体下滑的前提下,殊为不易。

相比乐刻这种连锁机构,一些单体健身房,以及小型私教工作室,更为脆弱,一方面,没有分布在全国各地的门店,可以对冲各地轮换封控的风险;另一方面,因为品牌弱,规模小,用户担心跑路,会大批量选择退卡。

“比如,我们一再向老会员解释,不会跑路,但他们根本不信,其实我自己也没底儿,会不会关店”,Tiger有点底气不足。

“据我所知,可能有三成的私教工作室难以维持运营。这几个月,已经有很多教练来我们这里想要寻求一份工作”,一位连锁健身房店长在受访时表示。

压力之下,头部健身品牌也出现了动荡。继上月PURE中国区负责人Sam Aqua离职后,威尔仕、一兆韦德核心高管也发生了调整,据媒体报道,疫情封控导致的财务压力,应该是内部调整的首要原因。

不过,行业也并非都是坏消息,比如在线健身火了。今年上半年,带领大众云健身的刘畊宏,成为了短视频平台的“当红顶流”。

这背后透露的迹象是,疫情之后,健康健身正在成为大众型刚需——而这些被刘畊宏带入坑的“男孩女孩”,在疫情阴霾消散后,终途可能就是健身房。

另一特征则是,在存量的健身房用户中,每周健身频率、每年消费额度却整体提高,并出现了头部、中级、初级用户分层更为明显的趋势。

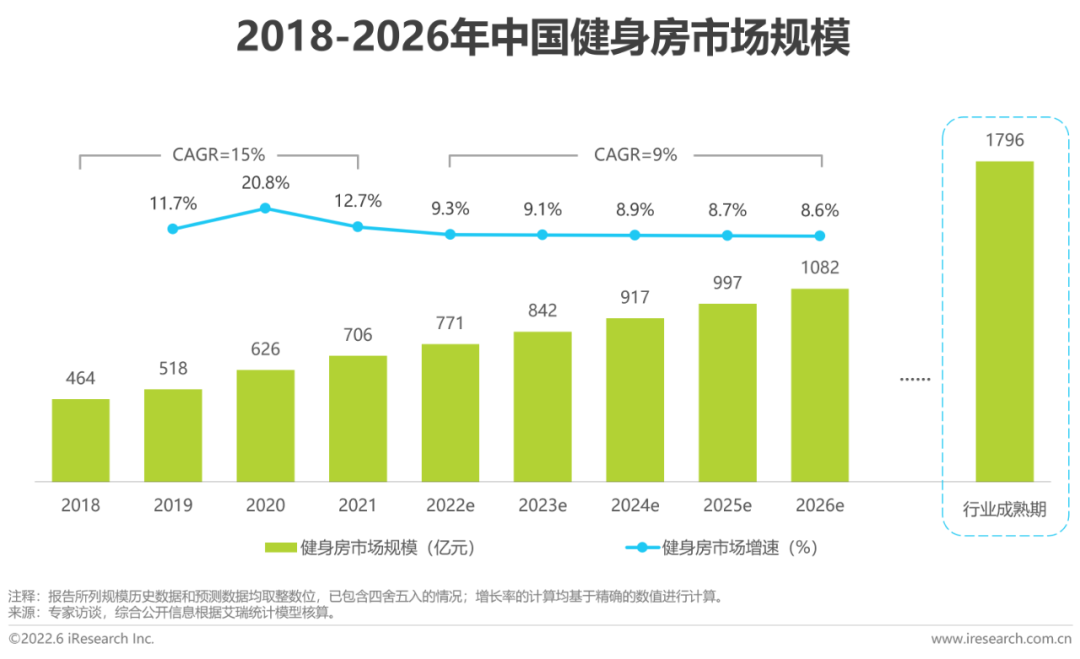

也正是赖于用户的“给力”,2021年健身房门店数量虽在减少,但营收规模却较2020年同比增长27.8%,达到805.8亿元。另据艾瑞发布的《2022年中国新式健身房行业研究报告》预估,2026年健身房行业有望达到1082亿元。

二、求生与变道

只有熬过去,才能活下来活得好——艰难时刻,没人敢躺平、摆烂。

今年三四月份,部分城市疫情爆发时,乐刻高管团队经常开会到晚上一两点,几乎每周都要做一次政策调整。

尽管公司处于“高度紧张状态”,“但比2020年初时,要放松一些,那时候疫情刚来,我们完全是懵的,不知道该怎么应对,所以比较恐惧”,韩伟回忆。

加码线上,是乐刻找到的答案之一。2020年下半年,乐刻开始布局私域,抬升线上权重,“我们不计投入搞直播”,韩伟声称。

以上海为例,“在疫情期间我们的触点就变得很少,只有私域这一点”,乐刻私域负责人Joey告诉《财经故事荟》——所谓私域,包含APP、小程序、公众号、视频号、社群等多元业态。

疫情之后,Joey发现,乐刻微信社群的活跃度反而提升了不少,“很多人都在群里问,什么时候能解封,或者有没有直播,也有一些健身知识咨询等等。健身这件事儿,是需要激励和互动的,他愿意在线上居家打卡,看着直播间跟练。”

在线“陪伴”,成了封控期间,健身房几乎*能做的业务。而“陪伴”、“专业”、“种草”,也是Joey敲定的三大私域关键词。

今年4月,乐刻团队开始在微信视频号等平台直播——这是一笔看起来不计成本的“投入”。

仅仅直播间就有1000多平米,加上运营团队办公区,总计有三四千平米,叠加设备投入,“可能也有小千万的投入了”,韩伟粗略算了一下。

不过,由于大部分门店采取了合伙人模式,多数店长并非乐刻员工,因此,于乐刻而言,布局私域,并不是完全自上而下“插到底”。

举例来说,很多零售品牌,会一刀切要求所有导购使用企微联络顾客,才能把所有客户资产沉淀到公司系统。

但在乐刻,“企微与个人微信,并非0和1的关系”,Joey告诉《财经故事荟》,“可能有的店长会觉得,加个微信能互相看到个人朋友圈,可以更好地互动,更亲切”。

因此,在他看来,发挥店长的主观能动性非常重要。

也是基于在线打卡、社群运营、视频号直播等多维度运营,Joey惊喜地发现,“封控期间,我们线上会员的活跃度,没有降低,反而在增加”。

无论封控与否,都能提供高粘度服务,是乐刻留住用户的关键。

数据显示,每个乐刻用户月均健身9次,而传统健身房用户年健身频次不到10次,导致后者的用户年流失率高达60%以上。因此,Joey认为,留住老用户相当重要。

比如,在在静态管理期间,乐刻推出了14天的免费线上课程,学员在线下一节课的课时费,可以在线上进行两个课时的训练,以此避免老用户流失。

紧锣密鼓地全方位“线上化”后,目前,乐刻整个企微沉淀的会员数累计超过百万,用户月复购率达65%以上,而小程序贡献的GMV,也占到了大盘的20%以上。

此外,乐刻也在探索线上增收。今年6月,在乐刻旗下的小程序里,线上私教的用户规模,环比涨了近两倍,周上课量涨了近10倍,“从12岁到80岁都有,这就是疫后的新机会。”

疫情之下,乐刻上半年依然新开了160多家门店,初来乍到的新店如何获客?

可选答案之一,也是靠私域。

在杭州,刚刚成为乐刻合伙人不久的星星,所投资的新店在6月开始试营业,通过线上社群,给线下门店引流,“目前门店会员已有300多个了。”

星星此前担任团操教练,她把老学员,都聚拢到不同的社群里,日常打卡答疑、维持高频互动,待到自己的新店开业前,就开始在群里预热,老学员们也热情买账。

积极求生求变之下,乐刻2022年的“战疫”成绩单,远远好于2020年疫情之初。

线上布局成效如何,也成了抗疫成绩大不同的重要原因——2020年武汉封城解封后,乐刻武汉业务恢复到正常水平,摸索了一段时间。

但今年,门店陆续停摆一个月后,恢复到封控前90%的人流量,深圳门店用了两周,南京门店只用了一周。

正因如此,“虽然今年我们也高度紧张,但比2020年疫情刚爆发时,内心要放松很多,因为知道该如何应对了”,韩伟透露。

三

红利与分化

尽管正在经历过去20年最艰难的时刻,但《财经故事荟》采访的多位健身人士,都看好中国健身行业长期前景。

2021年下半年关闭了单体门店的健身房老板张方,如今,正在打算开新店——“以前我们在CBD,新店准备做成社区店,租金更便宜。”

张方的乐观并非一厢情愿。

从宏观来看,全民健身已成国家战略。2021年8月,《全民健身计划(2021—2025年)》正式印发,计划明确,到2025年,要实现15分钟健身圈全覆盖,带动全国体育产业总规模达到5万亿元。

再从用户来看,2021年,中国整体健身人口(不止健身房会员)渗透率只有5.37%。同期,美国健身人口占比约30%。从这个角度来看,中国健身市场,还有数十倍的上涨空间。

而张方之所以冒险开新店,也源于他的一线用户调查,“两极分化,轻度健身人群,为了省钱等等,可能谨慎办卡买会员。但重度健身人士的投入,反而在增加。”

据精练GymSquare发布的《疫情后回归健身房调查》显示,每周前往健身房6-7次的硬核用户,全部选择在解封后回归。

而重度健身爱好者,也支撑起了行业的反弹。张方之前搭建的两个数百人健身微信群里,“解封前,都说憋坏了。一解封,都在群里发撸铁照片”。

长期红利可观,未来如何突破内卷,拿下红利?

线上线下全渠道经营,已是大势所趋。根据《2021中国健身行业数据报告》透露的数据,中国健身产业的线上占比已经达到47%。

Keep等原本主打线上的健身房,也开始走到线下。今年2月,Keep宣布推出优选健身馆计划,计划全年新增合作门店100家。

而印象中主要在线下门店交付服务的乐刻,业务交易早已全部实现在线化。2020年,又开始尝试交付环节线上化——线上健身。

目前,按照服务交付渠道划分,乐刻线上健身的营收占比还不到5%——这意味着其未来上涨空间还相当辽阔。

通过微信小程序等私域布局,也成了头部玩家的共识,只是进度不一。

比如,超级猩猩压根没有APP,全部服务都落地在小程序里。而乐刻、Keep则是“APP+小程序”双线并行,小程序的权重在提升。

此外,线上线下并非此消彼长的关系。

在被问到线上直播课,会不会替代线下门店服务时,Joey否定地斩钉截铁,“不会,线上线下是充分打通的,线上更优质的内容,吸引用户来到线下享受服务。比如被视频号直播圈粉的用户,反而会更积极地来到线下体验”。

乐刻视频号直播时,还会带上企微二维码,尝试引流转化到线下门店。

在韩伟看来,疫中崛起的线上化,在疫后也不会削减,“乐刻开再多的门店,必然有一部分用户的需求满足不了,线上布局,能够延展我们的服务半径”。

尽管红利可期,但健身行业的格局也在重塑——马太效应越发明显,未来必然走向分化。

从门店面积来看,《2022中国健身行业报告》显示,2021年,店面数净减量最多的是综合健身房,同比2020年净减少1454家,负增长率为6.2%。相较而言,健身工作室的负增长率仅为2.0%。

前者门店租金、人员成本压力更为沉重,而单体工作室成本控制得较好。

第二个分化则在于,一些健身房关闭之后,导致更多的优质物业闲置,短暂的供过于求之下,业主通常会选择降价出租,头部玩家扩张门槛和成本反而在降低。因此,强者愈强,马太效应凸显。

第三个分化则在于,数字化程度将成为决定头部玩家的分水岭。

知情人士透露,前述三家高管动荡的头部健身俱乐部中,其中一家继任人选拥有互联网背景。

除了新锐玩家外,传统健身房也开始尝试数字化,比如一兆韦德2019年布局短视频,2022年上半年带货团购GMV突破300万,到店后客户二次转化销售额过千万等等。

第四个分化在于,“服务为王”,那种奉行销售至上,“逼客”为生的健身房,将会被甩在沙滩上。

“逼课哪怕成功,以后也不会续费。此外,疫情期间,跑路暴雷了这么多健身房,用户也警惕了,不愿意年付费了”,张方感触颇深,“过于销售导向,也会导致健身教练的优胜劣汰,专业教练收入,比不上能卖课的,健身房就留不住好教练”。

大势分化之下,新的健身房行业格局,也必将会被重塑。(Tiger、张方为化名)