过去,当电网还没有像现在覆盖到全国的各个角落时,农牧地区的家家户户都会选择安装一架小风机,亦或是一块光伏板,来满足用电需求。

当风势渐渐变大,风机吱吱呀呀地转起来,大概是当地小朋友们最欢乐的时候,这意味着他们又可以坐在电视前,心满意足地观看一集喜欢的动画片。

然而,风的来去并没有规律可循,当无风时,家里的电器就会面临无电可用的窘境。

为了平滑风力发电的不确定性,每家每户还会为风机配置一块大电池,当风力较强时,这块电池可以将多发的电储存起来,从而实现无风时的用电需求。

当然,安装光伏的家庭也会遇到类似的问题,因此也会配备对应的电池,在白天储存电能,进而在夜晚放电。

通过这样的组合,有无数农牧地区的家庭在夜晚享受到了光明,也有无数的小朋友度过了一个记忆深刻的童年。

现在,因为碳中和的到来,这种组合却正在成为全国电力系统必不可少的组成部分。

为什么需要储能?

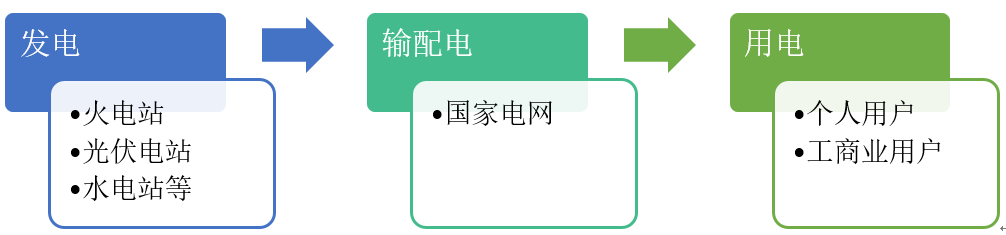

我国拥有一个庞大且复杂的电力系统,简单来说,这个系统主要由发电、输配电、用电三个部分组成。

在发电侧,各类电站首先将电力出售给国家电网;在输配电侧,国家电网再将电力输送、配送给终端的各类用户。

我国电力系统构成,资料来源:36氪整理

电能有一个非常明显的特点,即无法被直接储存,也就是说,发出多少电,就要用掉多少电。

从总量角度来看,发电量与用电量需保持一致;从瞬时角度来看,发电功率与用电功率需要保持动态平衡。

作为发电侧与用电侧的中间人,国家电网一直承担着维护发电与用电平衡的重任。

在以火力发电为主的时代,国家电网实施的种种调控手段还可以勉强满足电力的供需平衡。

例如,可以通过电网调度将某个地区多发出的电力输送至缺电的地区;例如,可以对用电高峰与低谷时间段设置不同的电价来平抑需求;再不济,还可以在发电端,通过控制发电机组的功率来匹配不同时间段的用电需求,以满足调峰、调频的要求。

也就是说,尽管用电需求是不稳定的,但火电站的电力供应却是稳定且可控的。国家电网可以在供给侧,把对电力供应的调节作为最终的调控手段,以匹配需求端的电力变化,进而维持电力的供需平衡。

然而,在碳中和的浪潮下,不断提高的绿电占比,正在使电力的供应也逐渐失去控制。

2021年,我国风电、光伏发电量占全社会用电量的比约为11%左右。根据发改委预测,到2050年,仅光伏发电的占比就会达到约39%。

举一个极端的例子,假如全国的电力结构都以光伏发电为主,由于各地气候条件的变化难以掌控,这导致光伏电站的出力(输出功率)本身就处于不稳定的状态。这种情况下,电网也就无法像控制火电机组那般,控制光伏发电的多寡以匹配当时的用电需求。另外,当夜幕来临,光伏电站停止发电时,全国又将会面临无电可用的困境。

这时候,储能的出现就是自然且必然的。

通过储能系统,可以在绿电发电高峰时,将电力“消化”并储存起来,同时在发电低谷时,释放电力以满足当时的用电需求。也就是说,储能系统实质上起到了在供给侧对绿电的稳定和调控作用。

当整个国家的电力结构开始向绿电倾斜时,对储能系统的需求也日渐迫切。

在光伏、风电等项目如火如荼地开展之时,与储能相关的国家政策也开始密集公布。

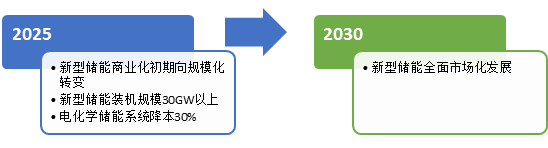

目前我国的新型储能项目(如电池、氢储能等)尚在商业化初期,2025年将会实现储能从商业化初期向规模化发展转变,直到2030年实现储能全面市场化发展。不难看出,储能从商业化初期到全面市场化将会是一个长期的过程,并非一蹴而就。

储能目标规划 ,资料来源:36氪整理

与储能相关的政策汇总 ,资料来源:发改委、36氪整理

电池储能为何成为了行业“明星”?

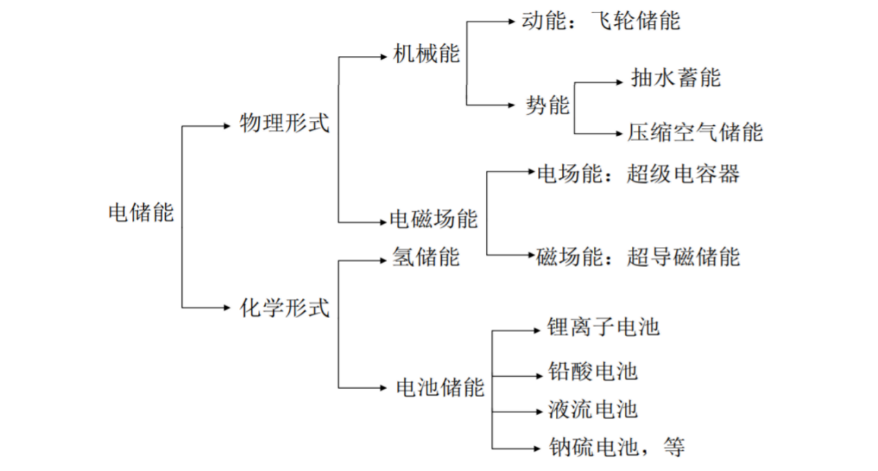

按技术路径分类,储能系统主要分为化学储能和物理储能两大类。

电池储能和氢储能,目前资本市场上大热的锂电池、钠电池、钒电池就是化学储能的代表作。

括飞轮储能、电容储能,以及大家耳熟能详的“老一辈储能”抽水蓄能。飞轮储能的工作原理是在电力富裕条件下,由电能驱动飞轮到高速旋转,将电能转变为机械能储存,但储能时间短。抽水蓄能则是用电能将水抽至高处,将电能转变为重力势能储存。

按储能系统的作用分类,又主要分为功率型储能与容量储能。功率型储能主要通过瞬时的充电与放电维持时点上电力系统的功率平衡,而容量储能则主要用于平滑峰谷的电力需求。

储能分类,资料来源:招商银行,36氪整理

从知名度来看,电池储能无疑是市场上的“香饽饽”,而从市场占比来看,目前背后的赢家却是抽水蓄能。

抽水蓄能占*主导地位,达到31.79GW。新型储能中的电化学储能规模位列第二,为3.3GW,在电化学储能技术中,又以锂离子电池的规模*,累计规模为2.9GW。

不难发现,最“高大上”的电磁储能与氢储能反而在实际应用中默默无闻。

这是因为,绿电行业时刻被一只无形的大手操控,那就是控制成本。只有绿电行业整体的成本和价格行成对火电的*优势,才可以被用电市场有效接纳,从而更迅速地实现碳中和。

因此,成本是绿电行业*先考虑的因素,技术进步亦是为降本服务,储能作为绿电重要的组成部分,自然也不例外。

全生命周期度电成本(LOCE)这个指标。简单来说,就是把储能系统在其生命周期内发生的所有支出折现(包括购置支出、运维支出等),再除以其生命周期内累计放电量而得来。

根据英大证券测算,抽水蓄能的度电成本约为0.23- 0.34元/kWh,电池储能约为0.67元/kWh(未来钠电池/钒电池*有望下探至0.27/0.44元)。而在目前的应用场景下,氢储能的度电成本则达到1元以上,电磁储能还未完全达到商业化应用条件。

很明显,抽水蓄能拥有最*的成本优势,因此也获得了*的市场份额。

那么,为何电池储能却成为了资本市场的“香饽饽”?

电池储能在容量储能与功率储能均有不错的表现。

另外,从初始投资成本(购置支出)的角度来看,建设一个抽水蓄能电站的初始投资成本动辄数亿甚至数十亿,而电池储能却可根据需求灵活安排规模大小,也可以吸引更多的社会资本参与。

因此,应用场景更加灵活、度电成本仅次于抽水蓄能的电池储能,就成为了未来储能的主力。当然,短期内抽水蓄能仍将在储能市场占据重要地位。

“刚需”下的商业化困境

储能长期的空间是确定的,但短期的起步却是艰难的。作为绿电的刚需配套,储能目前主要还是一个成本项目,而非盈利项目。

在我国的电力系统中,尽管储能可灵活参与从发电侧到用户侧的各个环节,但资本进场的意愿并不强。

储能参与电力系统的方式,资料来源:36氪整理

对发电侧而言,我国强制性要求风电和光伏项目按装机量配置一定比例的储能系统,这是储能市场目前主要的需求来源。

随着配置比例越来越高,电站的成本压力也日渐沉重。成本压力传导至下游,也会打击消费者对使用绿电的积极性。

根据天风证券测算,假设一个日均有效发电时间为3.8h的光伏电站,按常规10%的装机比例配置2小时的储能项目(相当于电站总发电量的5%),那么将储能成本分摊至光伏电站发出的每度电中,将会使光伏每度电成本增加0.03元(约10%成本增幅)。而2022年,山东枣庄的电站项目配储比例甚至已达到30%,最高配储时长达到4小时。

对电网和用户侧而言,社会资本可自愿购买电池储能系统,在电力市场通过参与调峰、调频获得补偿收益,也可以通过峰谷电差套利。

但是,目前盈利模式还没有完全走通。

独立储能获利方式,资料来源:36氪整理

那么独立储能项目参与调峰的补偿、以及峰谷电价差就要超过度电成本。

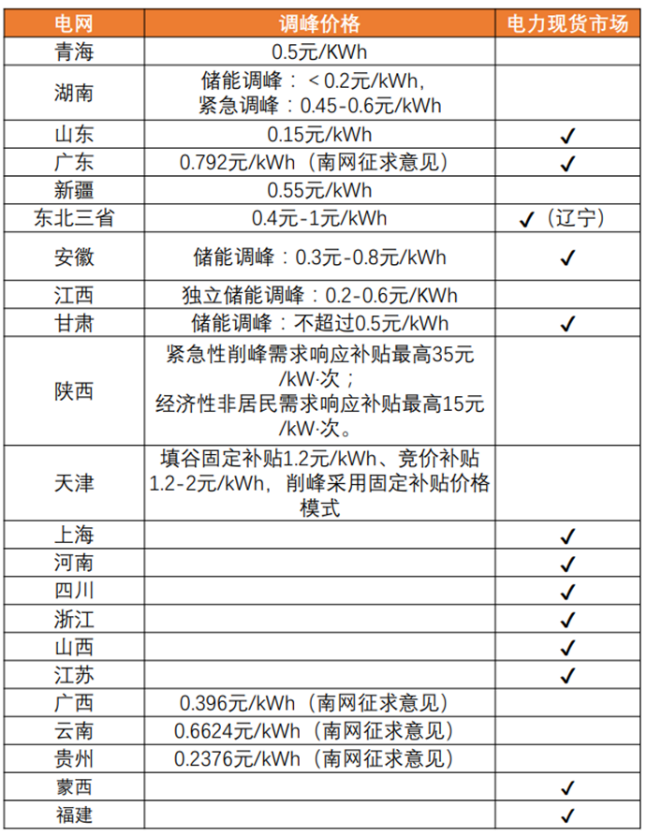

在大部分省份,独立储能参与调峰的收益不足以弥补成本。而在峰谷电差套利方面,也仅有北京等少数地区可实现项目盈利。

也就是说,储能项目要实现商业化,才可以在电网侧和用户侧得到更广泛的应用。

各省调峰补偿价,资料来源:天风证券,36氪整理

政策在持续加码

对于目前独立储能参与电力市场的困境,各地也已经开始积极进行政策支持,如提高调峰补偿价格、提高峰谷电价差等。

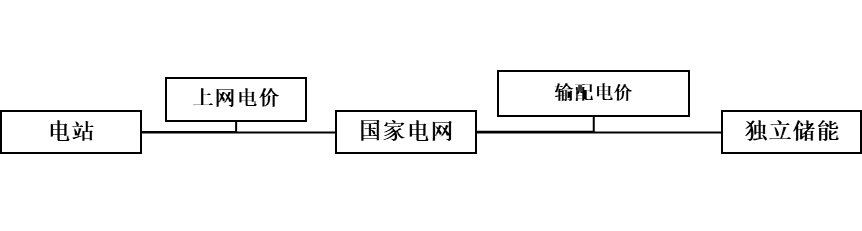

独立储能电站向电网送电的,其相应充电电量不承担输配电价和政府性基金及附加。

过去独立储能通过峰谷价差参与电力市场时,其从电网购电的价格,主要由上网电价+输配电价格+政府性基金及附加等构成。

根据中泰证券统计,输配电价和政府性基金及附加合计占购电价格的比例超过30%,以江苏省为例,上网电价、输配电价、政府性基金及附加分别为0.4594、0.2110、0.0294元/kWh,输配电价及政府性基金占用电价格比例为34.35%。

若储能购电时不承担输配电价和政府性基金及附加,这一规定将大幅降低储能充电成本,提高峰谷电价差收益。

独立储能购电价构成,资料来源:36氪整理

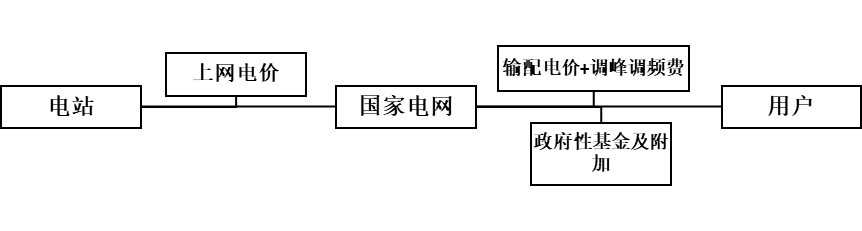

普通用户购电价构成,资料来源:36氪整理

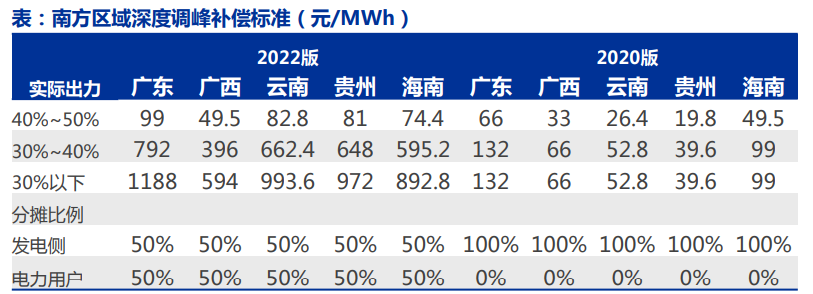

另外,根据各地公布的调峰补偿费用来看,整体也处于上升趋势。如南方区域的广东、广西等地在2022年的调峰补偿已明显高于2020年。以上的两种措施均会明显提高社会资本参与独立储能的收益,进而促进楚储能市场的发展。

南方区域深度调峰补偿标准变化,资料来源:36氪

储能空间有多大

不过,对于储能商业化的进程,二级市场并不是很担心。

投资者们早已开始为储能未来的光明前景下注,无论是去年大热的钠电池,还是今年异军突起的钒电池与重力蓄能,相关的概念股已经受到资本市场的热捧。

那么,储能的空间到底有多大?

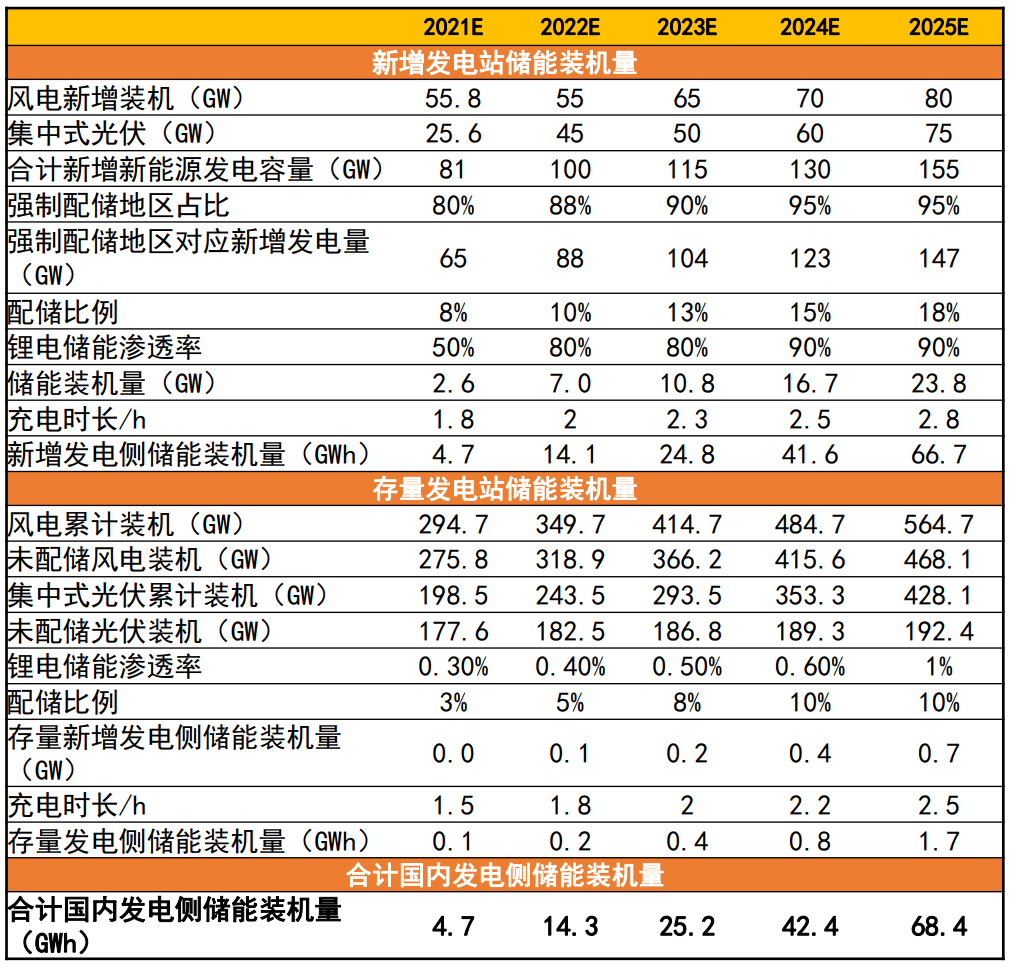

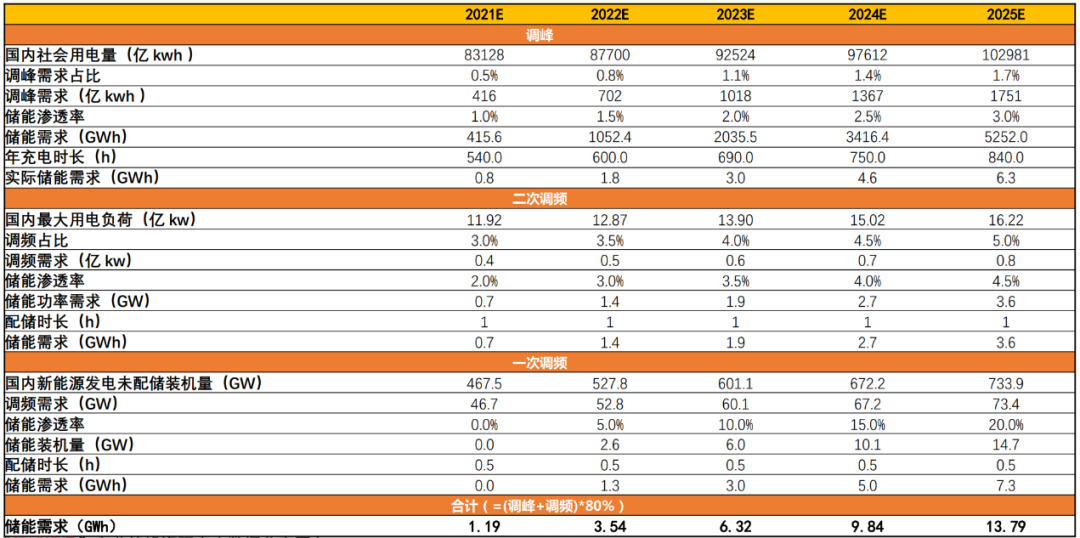

发电侧强制配储贡献。预计21-25年国内发电侧储能装机量有望达到4.7/14.3/25.2/42.4/68.4GWh,4年复合增长率达到95%。

国内发电侧储能装机量测算,资料来源:天风证券,36氪整理

在电网侧,预计2021-2025年电网侧独立储能需求将达1.2/3.5/6.3/9.8/13.8GWh,复合增长率约为85%。<_o3a_p>

国内电网侧独立储能装机量预测

资料来源:天风证券,36氪整理

也就是说,2025年国内仅发网侧及电网侧的储能装机需求就会达到80GWh。不过,与新能源汽车动力电池的装机量相比,储能仍是小巫见大巫。根据中汽协预测,2025年国内动力电池出货量将会达到500GWh。

但是,根据政策规划,2025年仅是储能实现规模化发展的起点,根据海通证券预测,随着全球风光等清洁能源在能源系统占比的持续提高,储能未来的市场规模大概率会超过动力电池,达到1000-2000GWh。

在储能市场具有确定性的、长期的增长下,正如前文分析,电池储能作为目前灵活性最强、成本适中的储能方式,将会在政策支持下,逐渐接棒“抽水蓄能”,成为储能市场的主力。

那么,哪些行业将会因此受益呢?

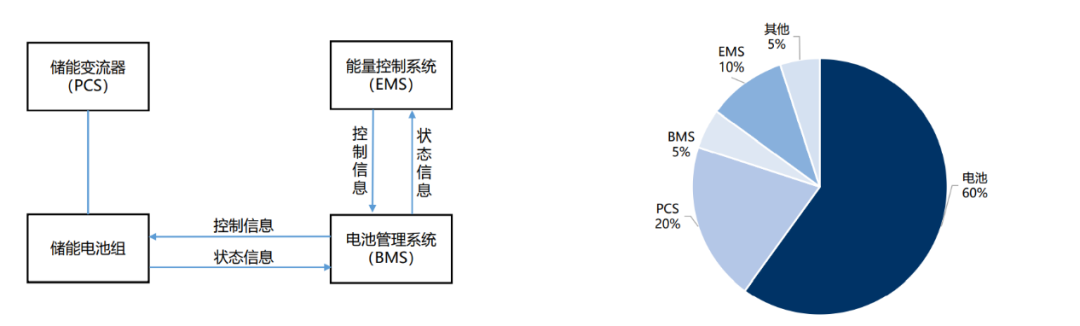

主要包括电池、电池管理系统(BMS)、变流器(PCS)、能量管理系统(EMS)、屏柜电缆以及土建安装等几大部分。

储能系统投资成本占比最高的环节,自然也是价值量最高的环节,因此电池、变流器、BMS及EMS相关的企业将会*受益。

储能系统结构及成本构成

资料来源:国信证券,36氪整理

如动力电池与储能电池目前均采用磷酸铁锂为主要的正极材料,技术已经比较成熟。因此,储能电池产业链中的主要参与方,目前也仍以宁德时代等一众动力电池生产商为主。

但是,在磷酸铁锂价格飞涨的背景下,逼迫其他储能电池厂商不得不开始寻求替代方案。

比如宁德时代去年牵头发布的*代钠离子电池,以及近期资本市场大火的钒电池,就是在磷酸铁锂价格暴涨下的折中选择。

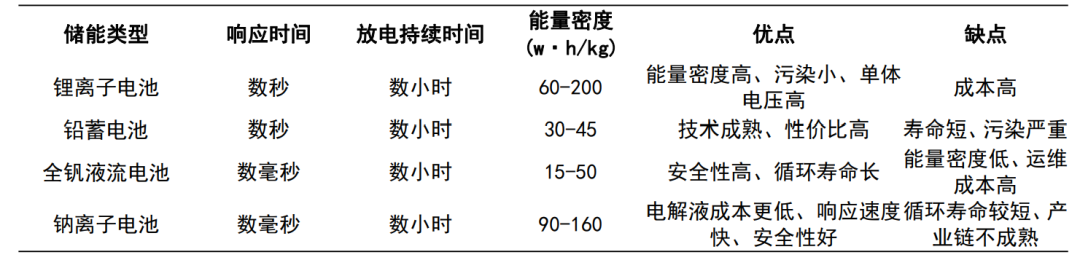

从产业链成熟度来看,锂电池已经在动力电池领域得到了市场的认可,并且形成了完整的产业链,而钠电池及钒电池在产业链成熟度、能量密度方面相对于锂电池仍有不足。

钠电池及钒电池在产业链成熟后具有明确的降本预期,英大证券测算未来钠电池/钒电池度电成本(LOCE))*有望下探至0.27/0.44元,这将对锂电池形成明显的成本优势。因此,相关领域的新进入者,也会受益于储能建设的浪潮。

电化学储能技术路线对比

资料来源:国信证券,36氪整理

从投资的角度来看,目前大部分与储能相关的上市公司,其储能业务在营业收入中的占比仍较低,因此短期来看很难形成估值支撑,而像鹏辉能源、派能科技、德业股份等这类储能业务占比较高的企业,短期内将会享有更高的估值弹性。