储能市场被普遍认为是下一个可能爆发的万亿级市场,有着极大的发展潜力,因为处于发展初期,此前已经经历了多次资本和舆论的炒作。

据不完全统计,自4月行情行至低点至今近3个月时间内,有近30支储能概念股股价涨幅超过两倍。

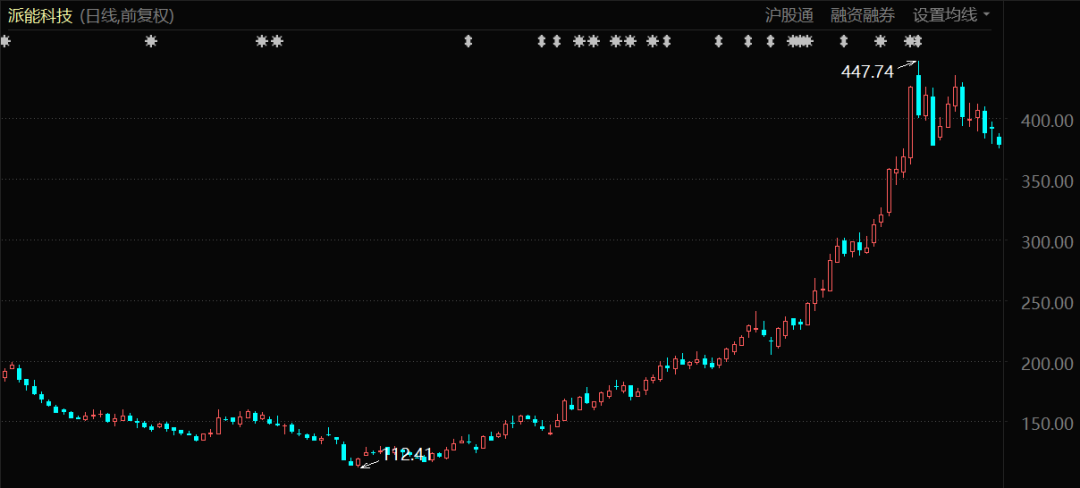

派能科技股价表现(2021年1月至今)

以派能科技、固德威、南网科技为代表的龙头股,这期间股价涨幅更是超过3倍。

储能作为新能源赛道的一个分支,其受到资本的追捧程度丝毫不亚于新能源汽车与光伏。

此次二级市场储能赛道大爆发,是以国内外市场需求高景气为支撑的行情:

在欧洲市场,能源价格的高涨推动居民电价大幅上涨,从而使欧洲户用储能收益率提高,国内储能企业订单暴增;在国内市场,稳增长和新基建政策拉动了光伏、风电投资大增,进而带来了“强配”储能的装机量提高。

不过订单大增和股价暴涨的背后,阻碍储能行业发展的问题却依然存在——国内电化学储能尚不具备足够经济性。如中关村储能产业技术联盟发布的《储能产业研究白皮书2022》(下简称白皮书)就指出,“已投建储能项目大多还未形成稳定合理的收益模式”,“很多中小企业仍然举步维艰”。

在此背景下,靠政策强推和偶然因素导致的市场高景气难以持续,未来的前景与眼前的风险同时存在。

01

机会与瓶颈

海外的户用储能市场是目前*质的一块下游市场。

2015年3月,一场约两个半小时的日全食差点引发了德国的能源危机,因为太阳能提供了德国18%的电力消费,光伏发电量最高可占到其*用电量的一半以上。

最终在整个欧洲电网的共同协调下,德国通过使用储备电力渡过了难关,这一事件体现了储能对于电网的必要性:

风光等新型能源具有很强的不稳定性和随机性,储能的作用就像一个超大号“充电宝”, 在风光大发时或者用电低谷时充电,风光出力小或者用电高峰时放电。风光储一盘棋,如果说未来是属于光伏、风电等新能源的时代,那么储能的地位也不可或缺。

基于此,几乎所有的布局长远的新能源巨头,对储能的未来发展都十分看好。马斯克曾表示,特斯拉能源正在成为一家全球公用事业公司,并可能超越汽车业务;宁德时代副董事长黄世霖也曾表示,储能未来的市场规模可能超过动力电池,可以用万亿来衡量产值。

根据券商中信证券测算,2021年全球储能市场规模为507亿元,距离万亿市场仍有近20倍的增长空间。这对于玩家们而言意味着更高的天花板和更大的想象空间。

但与此同时,这个刚起步不久的新赛道,仍有不少问题待解,最核心的问题就在于储能的经济性。

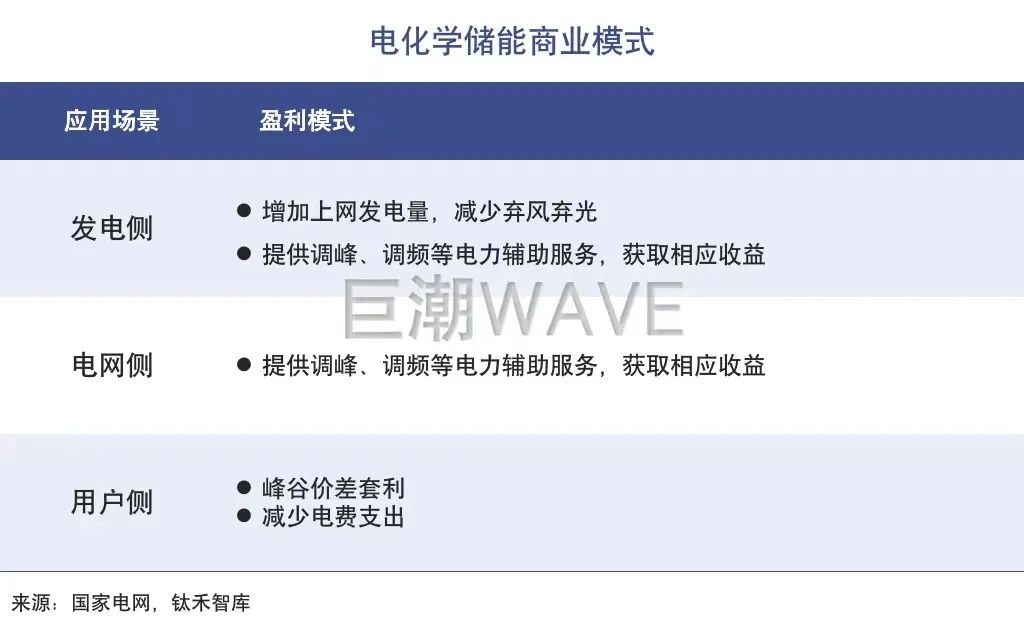

电化学储能从应用场景上可以分为电源侧、电网侧和用户侧,不同的应用场景的商业模式不同,在中外不同市场环境下的盈利能力也有差异。但在当下时间点,我国的储能系统无论在发电、电网、用电侧均不具备经济性。

目前我国的储能市场将主要由发电侧来驱动,市场需求主要来自于政策端的强制要求,即新能源强制搭配储能。据统计,截至今年5月末,国内已经有23个省份明确新能源“强配”储能。

但按照目前国家政策对于发电侧储能系统提供调峰服务的补偿标准,电站配备储能提供调峰服务并不划算,反而会抬高成本,拉低电站收益率,导致部分电站投资方对“强配”储能“怨言”颇多。

据中信证券测算,风光项目“强配”储能会导致其总体收益率有1%的下降。《白皮书》也指出,“已建储能项目大多还未形成稳定合理的收益模式”。

相比之下,海外的户用储能市场是目前*质的一块下游市场,且已经形成了有效的商业模式。由于海外市场(尤其欧洲)电费较贵,电差价比较大,户用储能可以实现很好地套利,因而其具备了较强的经济性支撑。

02

产业链盛宴

相关企业股价暴涨的同时,储能的经济性问题愈演愈烈。

虽然尚未形成有效的商业模式,仍有发展瓶颈待突破,但在今年特殊的市场环境下,储能在国内外市场“左右逢源”,实现了爆发式增长。

在国外市场,俄乌战争导致了欧洲能源成本和电价飙升,户用储能的收益率由此得以提升,经济性更强,因而市场需求“井喷”。

据统计,欧洲各国2022年5月的电价较2021年初上涨达到100-330%,海外户用储能也因此实现了超预期爆发。多家券商机构预测,今年欧洲户用储能装机量增长将超过一倍。

在国内市场,稳增长和新基建政策带动了光伏、风电等绿电装机量的快速增长,继而带动了“强配”储能的装机需求。

国家能源局数据显示,今年1-5月,全国太阳能发电新增装机2371万千瓦,同比增幅为139%,因而带动了储能系统的销量大幅增长。根据CESA数据,今年上半年国内储能装机功率为0.4GW,同比增长70%,对应装机容量为0.9GWh。

国内外市场需求快速爆发的背景下,多家储能上市公司产线满负荷运行,派能科技和固德威均对媒体表示其在手订单饱和。据央视相关报道,有储能系统生产企业今年订单量翻了8倍,生产量是去年的5倍。

从已发布半年报预告的上市公司来看,锦浪科技今年二季度的储能逆变器出货量约4万台,环比实现了翻倍增长。东吴证券预计,今年锦浪的储能逆变器全年出货量有望突破30万台,同比去年将增长9-10倍。

尤其在今年整体经济增速放缓、不确定性增加的大背景下,储能赛道的高度景气更是难得。产业和玩家们的盛宴因此也迅速变为一场资本盛宴,受到了资本的疯狂炒作。

据统计,自4月低点至今近3个月时间内,有近30支储能概念股股价涨幅超过两倍,还有部分个股因为被游资疯炒而被监管问询或重点监控,如概念股宝馨科技、科信技术、赣能股份,这三家企业在4月低点后的三个月内股价都翻了3倍。

但值得警惕的是,产业链和资本的盛宴之下,储能赛道也并非没有隐忧。如前文所言,一些阻碍行业发展的瓶颈仍未解决,还在对市场造成持续负面影响。

如储能的经济性问题就愈演愈烈。自去年以来,国内电池级碳酸锂价格一路飙升,目前电池级碳酸锂市场主流报价区间在每吨45万-52.0万元之间,相比去年同期增长了400%-500%。由于锂电池电芯成本在储能系统中所占比重超过60%,储能系统成本只能上涨,涨价幅度接近30%。

这使得原本就不经济的新能源“强配”储能回报率进一步下降。有业内人士在接受央视采访时表示,由于储能系统价格大幅上涨,已经逼近了光伏电站的成本线。因此部分光伏项目建设只能延期。

储能系统的涨价也让储能企业苦不堪言。以宁德时代、派能科技为代表的具备锂电池生产能力的储能企业,和以阳光电源、天合光能为代表的储能系统集成商,都受到上游原材料涨价的影响,去年的毛利率普遍出现了下滑。

碳酸锂高成本的情况下,储能业务的高速增长没有问题,但盈利能力仍是标准的制造业水平,且受到原材料涨价的挤压。

03

拐点已至?

目前储能渗透率仍然偏低,有着巨大的未来成长空间。

在双碳战略的大背景下,储能在未来电力系统中是不可或缺的角色,将跟随光伏、风电一起迎来快速发展,发展空间广阔,这已经越来越成为业内人士的共识。

例如中信证券就预测,2021-2025年,全球储能市场空间将由507亿元提升至3263亿元,对应五年CAGR超过60%。

且目前储能渗透率仍然偏低,有着巨大的未来成长空间。数据显示,截至2021年底,目前储能赛道发展最快、渗透率较高的欧洲户用储能市场渗透率仅为1%。这也是资本市场愿意高度看好储能赛道、给予高估值的原因之一。

不过正如所有处于成长期的赛道一样,行业渗透率由低到高的过程往往并不是线性增长,持续加速;而往往是有起有落、起伏曲折,尤其是发展初期的赛道。

对于当下的投资者来说,储能赛道的广阔成长空间和想象空间毋庸置疑,但更关键的是,在股价已经“高处不胜寒”的情况下,储能赛道必须维持高景气度才能支撑高股价,容不下半点闪失。

需要看到,今年储能的超预期爆发实际上是叠加了地缘政治、大宗商品价格上涨、国家特殊经济政策等多重因素。如海外市场受益于俄乌战争和大宗商品涨价导致的电价暴涨;国内市场的高增长则得益于稳增长和新基建政策。

一旦欧洲的能源问题缓解,天然气价格下跌,电价出现松动;国内的经济增速企稳或者找到了更有效的刺激措施,储能的经济性就会打折扣,“强配”储能的装机量增长也会放缓。

这与新能源车的渗透率增长曲线有着很大的不同,新能源车已经基本告别了补贴,进入增长由市场驱动的阶段;而储能发展仍然处于早期,很大程度还依赖于政策的扶持和补贴。一旦外部环境变化,今年上半年的高景气也就很难持续。

从终局出发,像锂电、光伏行业一样,通过产业规划和政策补贴,推动行业降低成本、实现市场化将是储能赛道的必由之路。彭博新能源的数据显示,2010年到2020年的十年间,全球锂离子电池组平均价格下降了近90%。光伏竞价项目的加权平均电价下降了67.7%。

不过对于储能而言,市场化的过程可能会非常漫长。在此之前,国内储能市场只得依赖于政策的扶持和补贴生存。

彭博新能源预计,随着主要成本器件锂电池的价格下行,2025年电化学储能系统成本有望较2019年下降40%,国内少部分地区才有望率先实现“光储平价”。国家发改委、能源局发布《“十四五”新型储能发展实施方案》则指向,到2030年前后新型储能才能达到全面市场化发展。

长期来看,只有商业化机制得以理顺,经济性得到提升,储能赛道的增长空间才能真正被打开。而在实现真正市场化之前,很难说行业持续爆发的拐点将在何时到来,这个过程中的低迷期和休整期尤其值得投资者警惕。