突如其来的疫情不仅改变了很多人的生活,同时也改变了整个医药市场的格局。

疫情之前,PD-1药物是引人瞩目的赛道,而面对新冠病毒的冲击,药王PD-1也不得不低下高贵的头颅。整个2021年,全球共完成新冠疫苗接种90亿剂,预计市场规模接近千亿美元。

这场疫苗竞赛中,辉瑞、Moderna、BioNTech、科兴生物等动作敏捷的玩家无疑赚的盆满钵满。但天下没有不散的筵席,随着全球接种渗透率的提升,留给疫苗企业的空间也越来越小。

市场中曾有这样一种观点,当市场红利消退,疫苗企业也将会逐渐失去投资价值,甚至很快会过气。如今疫苗出货量不断减少,很多投资者直呼终局已经到来,难道疫苗企业真的已经不具备投资价值了吗?

想要弄清楚这个答案,我们必须摸透新冠疫苗的完整投资逻辑:新冠疫苗是一场人类与病毒的追逐赛,终点依然遥不可及。

01、渗透率接近天花板,竞争成为必然

新冠疫苗红利期已过,这已经成为行业中的共识。

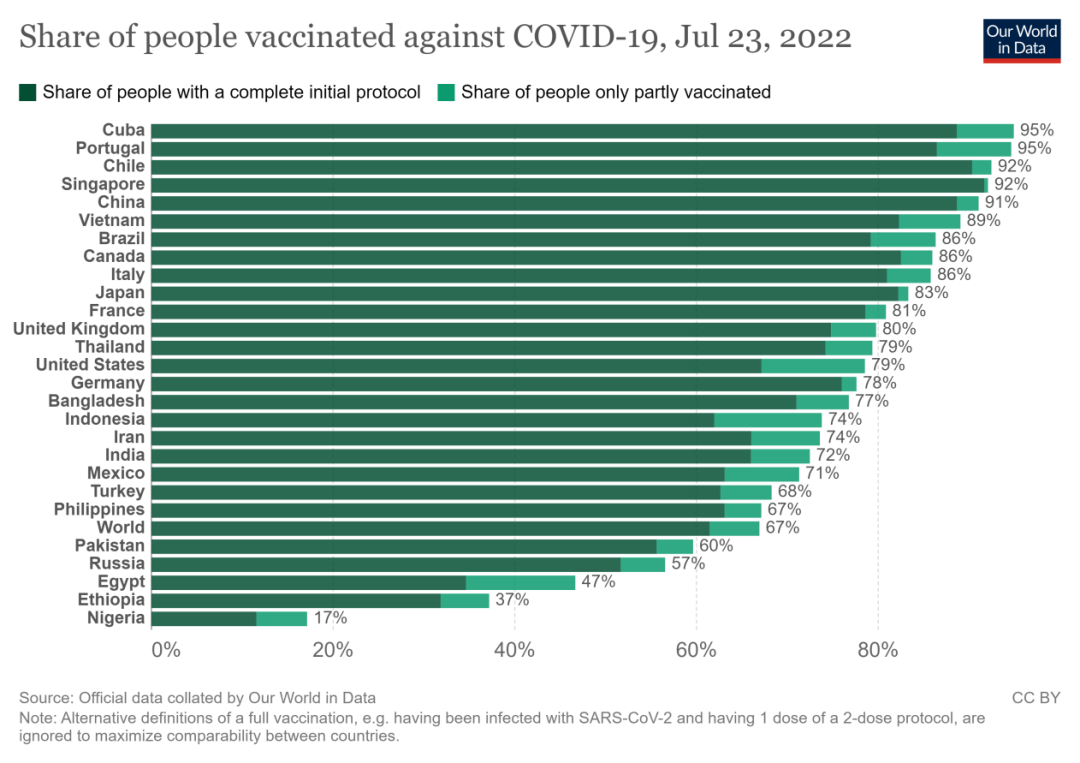

纵观全球市场,拥有较强支付能力的国家基本已经在2022年之前完成了新冠疫苗的主要接种工作。具体来看,截至今年6月20日,全球已经有66.3%的人口至少完成了1剂新冠疫苗的接种,古巴、智利、新加坡等国家的集中率更是超过90%。

除少部分的低收入国家外,全球绝大多数国家的新冠疫苗需求量是显著降低的。在潜在市场规模下降的同时,市面上新冠疫苗的种类还越来越多,这就导致疫苗企业间的竞争压力不断加剧,过去不用推广的新冠疫苗开始遇到商业化压力。

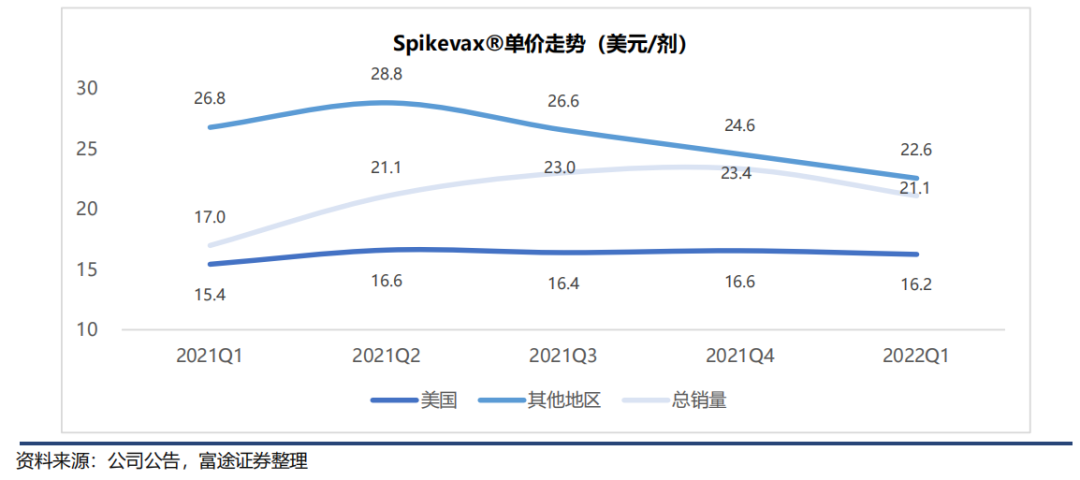

迫于市场萎缩的严峻形势,行业龙头Moderna也开始下调旗下新冠疫苗Spikevax在全球的售价,单剂价格从28.8美元一路降至22.6美元,但这并没有阻挡疫苗出货量的下滑。2022年Q1季度,Spikevax的出货量已经下降至2021年Q2季度的水平,环比下降9.8%。

对于Moderna这样一家营收几乎完全来自于新冠疫苗的企业而言,量价齐跌意味着公司业绩的下滑。2022年*季度,Moderna营收60.66亿美元,较2021年第四季度72.11亿元有了明显的环比下滑。

如果说Moderna的业绩下滑依然在投资者的预期之中的话,那么国内企业新冠疫苗的出口数据则更能凸显竞争的残酷。

聚焦当下,国内新冠疫苗的接种率已经达到91%,大多数适宜人群都已经完成了疫苗的基础接种。当国内疫苗市场逐渐到达天花板,出海就成为中国疫苗企业的一致选择。

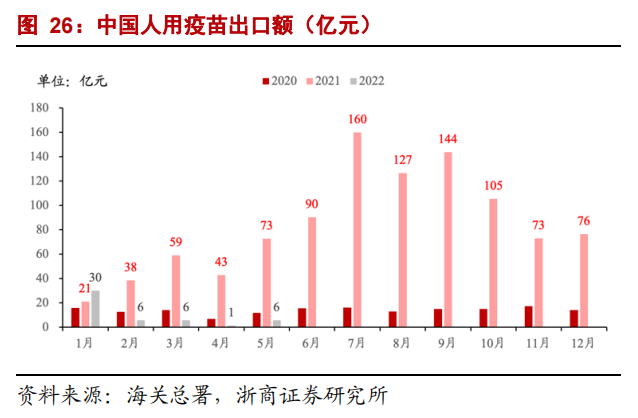

整个2021年,中国疫苗的出口额突破千亿,一片欣欣向荣。而今年1-5月,伴随着全球渗透率的提升,中国新冠疫苗出口额仅为48.9亿元,较去年同期下降79.2%,出现断崖式暴跌。

市场空间越来越小,企业竞争压力越来越大,显然疫苗企业躺着赚钱的时代已经过去了,这才是新冠疫苗“终局论”的主要原因。然而,难道没有了行业红利,这个赛道就失去价值了吗?答案显然是否定的。

任何一个行业的崛起,势必不会是一帆风顺,期间必定伴随着市场预期的变化。例如当下最为火爆的新能源汽车,不也曾一度被当成是车企骗补贴的工具吗?从资本过热,到洗盘出清,再到重新崛起,这是事物发展的一般规律,我们认为它同样适用于新冠疫苗行业。

随着资本热度消散和行业竞争加剧,新冠疫苗必定会出现一波洗牌,这其中没有达到预期的玩家将会被出清,真正获得市场认可的企业将获得进一步成长。

关注当下,虽然目前整个市场即将遇到红利消退的情况,但新冠疫苗这个赛道依然还是存在双重机会的。

其一,虽然全球大多数人群已经完成疫苗接种,但对于小部分的低收入国家来说,接种率仅为17.8%,依然存在极大的接种缺口。出海依然是中国疫苗企业的机会,只不过需要更加聚焦,但从上半年疫苗的出口数据看,想要依靠低收入国家取得突破难度并不低。

其二,自Omicron出现以来,新冠毒株的变异就活跃了起来。目前国际上的主要流行毒株已经迭代至Omicron BA.4和BA.5,对于目前已经上市的疫苗而言,保护率方面依然存在明显的缺陷。这就导致针对变异株的加强针有望成为新冠疫苗新的增长点,只不过目前尚未出现有效的疫苗。

02、玩家出清已经开始

曾几何时,新冠疫苗被视为资本风口,只要企业投入新冠疫苗的研发,就立马可以吸引无数投资者的目光,康泰生物就是这样一跃成为资本关注焦点的。然而,随着新冠疫苗内卷的不断加剧,这种投资加成已经消失,甚至出现企业被新冠疫苗管线“反噬”的情况。

7月24日,中国疫苗巨头康泰生物发布业绩预告公告,预计今年上半年利润仅为6590万元-9590万元,同比下滑67.61%-77.74%。这样的业绩显然难以匹配中国疫苗龙头的身段,因此业绩披露后的两个交易日,康泰生物的股价就重挫10个百分点。

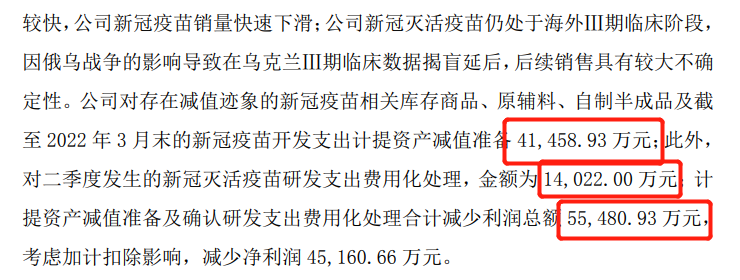

对于业绩下降,康泰生物管理层直言不讳的给出解释,由于新冠灭活疫苗管线存在减值迹象,因此公司对新冠疫苗相关库存商品、原辅料、自制半成品、开发支出进行计提,合计计提资产减值准备5.55亿元。

康泰生物本次计提的灭活新冠疫苗是其独立研发的新冠疫苗,于2021年5月在国内紧急使用,后来还被用于加强针进行接种。然而,自其上市算起,康泰生物就从没有单独披露销售数据,但从本次减值公告来看,这款曾经被视作爆款的产品商业化开展的并不顺利。

究其原因在于,康泰生物的这款灭活疫苗与其他疫苗产品相比并没有显著的优势。既没有mRNA疫苗、重组蛋白疫苗、腺病毒载体疫苗那样的技术差异化优势;也没有其他灭活疫苗的先发优势,作为国内第六款获批的新冠疫苗产品,在三款更早上市的灭活疫苗面前,几乎没有任何优势可言。

成为加强针原本可以成为康泰生物的希望,但由于国内民众接种的都是灭活疫苗,而三针灭活疫苗在Omicron等变异株面前保护效率并不高,因此并未获得成功。

当然,除灭活疫苗外,康泰生物还在2020年8月引进了阿斯利康的腺病毒载体疫苗ChAdOx1,获得了中国内的市场的*授权,但可惜的是目前这款产品尚未在国内获批。

毒株不断变异的趋势下,根据原始毒株研制的灭活疫苗已经很难获得新的市场增量,这并非康泰生物自身的问题,而是所有*代灭活疫苗都可能遇到的问题,或许康泰生物的减值只不过是新冠疫苗“负资产化”的开始。

当整个新冠疫苗赛道越来越内卷,疫苗企业们必须有所突破才能获得一席之地。

03、一场人与病毒的追逐赛

有人星夜赴考场,有人辞官归故里。

康泰生物计提新冠灭活疫苗资产或对投资者情绪产生了一定的影响,但这却并不意味着新冠疫苗企业完全失去了投资价值,经历短期的蛰伏后,依然会有企业取得突破,因为病毒依然存在且活跃。

毒株变异是目前人类遇到的*问题,但同时针对变异株的加强针也就成为新冠疫苗企业*的机会。

今年7月4日,依靠灭活疫苗爆赚955亿元的科兴生物宣布,正式在香港启动针对Omicron变异株新冠病毒灭活疫苗的临床试验,计划招募300名18岁以上且已经接种过2-3剂灭活疫苗或mRNA疫苗的健康成年人,以评估健康成年人使用该疫苗作为加强免疫接种的安全性和免疫原性。

据科兴生物透露,其早在2021年12月就获得Omicron的变异株样本,并在随后开始积极推进第二代灭活疫苗的制备工作。从此前针对动物模型的临床前试验中,结果显示疫苗是安全有效的。

除科兴生物外,另一家灭活疫苗巨头国药中生实则也开始进行针对Omicron变异株灭活疫苗的研发,新冠疫苗争夺战正在进入2.0阶段。

看中Omicron变异株加强针机会的还有三叶草生物,为了全力推进重组蛋白疫苗SCB-2019的上市工作,三叶草生物已经全面减少对非新冠相关项目的研发和投入,将有限的资金优先投入到新冠管线的研发中。

三叶草生物旗下共有三个新冠疫苗管线:SCB-2019、SCB-2020S、二价疫苗。其中SCB-2019是最接近上市的产品,公司已经开始全力筹备其上市计划,预计将于2022年下半年完成向NMPA、EMA、WHO的上市申请工作。而SCB-2020S和二价疫苗均为进一步聚焦疫情变异的早期管线。

从三叶草生物的战略规划看,SCB-2019已然成为公司生死存亡的关键,公司正在全力进行SCB-2019作为加强针的研发工作。

加强针是新冠疫情企业的机会,但同样其中也存在极大的风险。没有人能够保证目前的BA.5毒株就是新冠毒株的最终形态,如果Omicron毒株继续变异,那么目前针对于Omicron毒株进行研发的疫苗很可能就会失去价值。

这是一场人类与病毒的追逐赛,病毒为了摆脱人类的控制,拼命的变异;人类为了攻克病毒,持续进行研发。虽然这场追逐赛人们短期内看不到终点,但却是人类迫不得已必须进行的事情,哪怕会烧掉大量的资金。

初代新冠疫苗享受到了市场红利,虽然后来的企业可能不会再有如此好的境遇,但如果最终攻克新冠病毒,依然会获得足够多的利益。但同时投资者更需要警惕其中的风险,当新冠疫苗躺赢的时代过去,康泰生物绝不会是*一家被疫苗“反噬”的企业。