“500元买的SKGK5颈部按摩仪,用了两次就挂闲鱼了,从199元一直降价至129元,半年了无人问津。”小田是典型的“坐班族”,为了缓解常年劳损带来的肩周炎、颈椎病,她斥“巨资”买了一个SKG颈部按摩仪。没想到,用了两天就闲置了。

跟小田一样冲动型消费的“坐班族”不在少数。杨阳所在的一家新媒体机构,前段时间刮起一阵“保健风”,从护眼的到护颈的再到护腰的,一应俱全。“同事们有的喜欢王一博,就支持SKG;有的喜欢肖战,就支持倍轻松。大家买的品类都不一样,可以共享,实现「保健自由」”。

年轻人热衷于“日常保健”,搅热了一个百亿按摩市场,还催生出了两家年营收超10亿的网红公司——由顶流肖战代言的倍轻松和顶流王一博代言的SKG。

2021年7月15日,倍轻松已经先SKG一步,成功登上科创板,拿下“网红按摩仪*股”的头衔。

SKG也不甘屈居人后,加速启动上市。近期,SKG运营主体未来穿戴健康科技股份有限公司(以下简称未来穿戴)在深交所创业板披露招股书,计划募资16亿元。成功上市后,SKG将成为继倍轻松后上市的第二个网红按摩仪品牌。

从招股书来看,未来穿戴的营收能力并不差,2019年至2021年,未来穿戴实现营收分别为7.92亿元、9.91亿元、10.6亿元。但同期的归母净利润却持续下降,分别为2.13亿元、1.43亿元、1.32亿元,陷入了增收不增利的困境。

无独有偶,先一步IPO的倍轻松也面临着相似的境遇。今年Q1,倍轻松营收2.48亿元,同比增长15.29%;但净利润却亏损了988.98万元,同比下降188.84%,净利润由盈转亏。

值得关注的是,上市初期,倍轻松还被投资人捧为香饽饽,从27.4元/股的发行价一路飙涨到185.58元/股。但此后不到一个月时间,股价出现了持续走低的表现。截至2022年7月20日收盘,倍轻松每股报收49.27元,总市值只剩30亿元,与高点相比蒸发了70多亿元。

显然,在资本市场,肖战也救不了倍轻松;那么,王一博就能带飞SKG吗?

换个皮囊俘获年轻人

SKG们是怎么火起来的?

根据《2022-2027年中国按摩器行业市场深度调研及投资策略预测报告》的数据显示,从2015年-2020年短短5年间,全球按摩器具市场规模从100亿美元上涨至157.2亿美元。

全球按摩器已经进入发展期,预计未来几年将持续稳步发展趋势,估计2021-2024年的年复合增长率将达到8.15%,2025-2026年增速相对放缓至5%。预测到2026年全球按摩器市场规模将接近236亿美元。

在这个极度垂直的赛道,能有如此高的增速,多亏了“有钱没闲”的打工族。

曾几何时,热衷于家用保健理疗的人群还是妈妈辈、奶奶辈。家里椅子上绑着远红外鹅卵石坐垫和靠枕,沙发上经常放着一部巨大的肩颈按摩仪。

但随着近些年生活方式和消费结构的升级,妈妈辈一族有了广场舞等更有社交属性的健康生活方式;奶奶辈一族也练起了太极拳。

反而是热衷于养生的年轻人,愿意拿出真金白银投资健康。趁着这股东风,高颜值、小巧便携等特性突出的网红按摩仪杀出了重围,其中,SKG和倍轻松最深得年轻人的欢心。几年间,年营收双双超10亿,毛利率远超苹果和小米等科技类产品。

AI蓝媒汇观察到,网红按摩仪能有如此快速高效的发展,拥有一副“好皮囊”是关键所在。

首先,是给产品换上好皮囊。

以前卖给妈妈、奶奶辈的按摩仪,多数是以功效为*切口,在颜值上并没有多大的突破。但卖给年轻人的产品,颜值高不高,是产品经理们优先考虑的。

比如SKG的颈部按摩仪,在设计上注重款式小巧,外漆配色也模仿手机配色,多样可选。而最近大热的眼部按摩仪,在外观上类似于VR穿戴设备,“科技感”十足。

高颜值带来的是高社交属性,在小红书等社交种草平台,花样种草SKG的笔记高达1万+篇。在线下环境中,以网红按摩仪引发的办公室社交更为明显。杨阳所在的公司,同事之间会互相种草按摩仪器,“就像小朋友必须人手一个‘小天才电话手表’一样,有网红按摩仪的同事,人缘更好。”

事实上,SKG还会在产品中植入一些软福利。畅畅是王一博的钻粉,她入手SKG完全是因为王一博代言,“SKG有一款王一博语音定制颈部按摩仪,当我累了想放松一下的时候,就会听到哥哥在我耳边说话,四舍五入就等于王一博在给我按摩啦。”

王一博代言,则是给SKG品牌换上好皮囊。

2021年,SKG官宣王一博担任SKG品牌全球代言人。更早在2020年,在综艺方面,SKG与《这就是街舞3》、《乘风破浪的姐姐》等各大综艺合作,用大量明星带动曝光以吸引年轻人。

如果说后期SKG多以营销砸人气,更早期的时候,SKG将自己包装成了一个洋品牌,在产品外包装上罗列出:“SKG按摩器畅销巴黎、纽约、首尔,全球1500万年轻人的选择”。

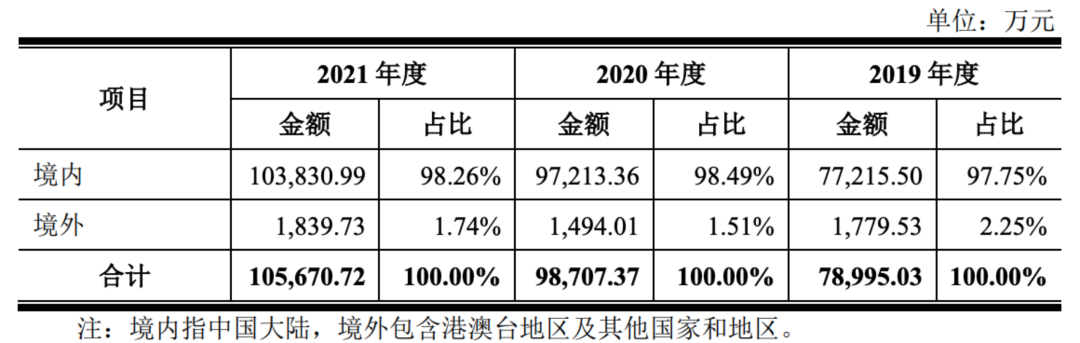

事实上,根据招股书来看,SKG在境外的销售额屈指可数,销售人气火爆的近三年,境外销售占比仅为2.25%、1.51%及1.74%。

多家媒体指出,SKG尽管打着洋品牌的幌子,实际上前身是广东顺德的一个小家电品牌。

实际上,SKG是“假洋品牌”的事实不仅普通用户知道,连王一博粉丝也非常明白。之所以还能爆火出圈,“王一博功不可没”。

轻研发重营销,不被资本市场看好

王一博之于SKG,正如肖战之于倍轻松。

2021年5月,倍轻松官宣了明星肖战成为其品牌代言人,就在官宣后的一个月,倍轻松按摩器的零售额同比增长了194%,超过了一直居于*地位的SKG。

据了解,倍轻松官宣肖战为代言人,还是从友商SKG那里取的经。

邀请内娱顶流代言,在商业写字楼打广告,在抖音、小红书刷短视频和种草笔记。凡是年轻人触及的地方,必有其身影。

营销费用高企,研发费用低,则成了SKG们绕不过的“新消费魔咒”。

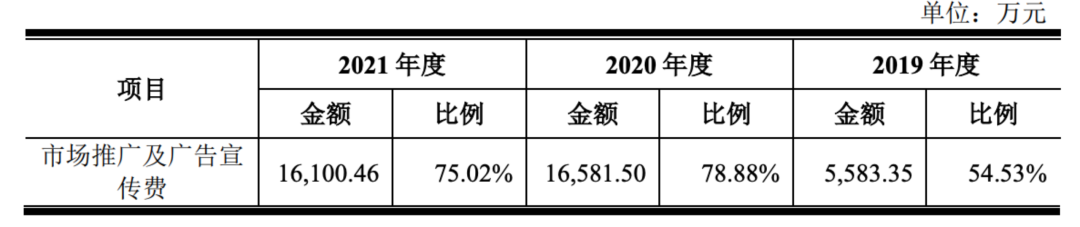

根据招股书,2019年-2021年,SKG销售费用中的市场推广及广告宣传费金额分别为5,583.35万元、1.65亿元及1.61亿元,占销售费用的比重分别为 54.53%、78.88%及75.02%。

对此,SKG在招股书也证实了营销费用的去处:2019年,市场推广及广告宣传的投入较少,主要集中于新媒体和电商平台的推广;2020年,公司大幅增加市场推广及广告宣传的投入,并且是加大了主影视剧及综艺的广告植入、明星代言、新媒体的投入;2021年,公司在维持市场推广及广告宣传费投入的情况下,对费用投入进行结构性调整,降低了线上影视剧及综艺、新媒体平台上的投入,增加了线下电梯广告的投入。

虽然在营销上没少下功夫,但定位于“未来穿戴”的SKG,不论在科技属性,还是研发难度上,都难以与“未来”相联系。

根据招股书,SKG2019年-2021年在研发上的投入为2275.49万元、4714.06万元及7472.59万元。与同行相比,2019年和2020年低于行业平均水平,2021年略高于行业平均水平,但依旧做实了其高营销低研发的特征。

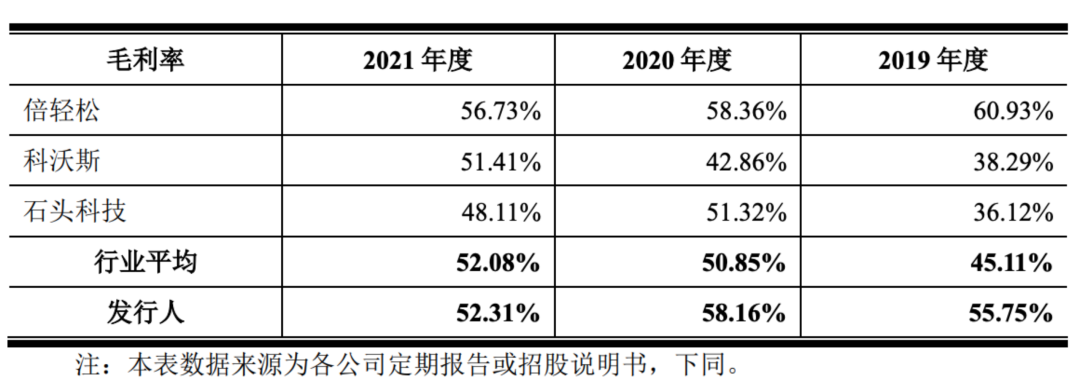

从招股书来看,SKG和倍轻松的毛利率均高于行业平均水平。高于智能家用设备中的头部品牌石头科技和科沃斯。早前,#SKG毛利率高于苹果#的词条还冲上了热搜,引发网友的激烈讨论。

然而,高毛利的背后,这两家网红公司的净利润却并不乐观。

尽管今年5月31日,倍轻松宣布与肖战再次续约。但*流量,也似乎正在失效。

倍轻松最新财报数据显示,2022年一季度出现了“盈转亏”,营收2.5亿元,同比增长15%,归母净利则亏损988.98万元,同比减少189%。

对此,倍轻松董秘黄骁睿曾表示,疫情导致线下渠道客流下降是主要影响因素,公司对线下渠道做了及时调整,环比来看疫情的负面影响在减弱。

但事实也不尽于此。盘古智库高级研究员江瀚在接受《华夏时报》记者采访时表示:“倍轻松是一个纯粹C端的产品,疫情对其业绩的影响是相当大的。但除了受到疫情影响外,倍轻松的营销成本也很高,此外,其自身的使用价值也需要进一步挖掘。”

基于此,也可以看出,网红按摩仪作为非刚需产品,营销驱动是持续性且投入力度呈现逐年上升的趋势。这对于倍轻松而言,一点也不轻松。

更明显的表现在二级市场,倍轻松从上市初的115亿市值到2022年7月18日收盘,市值仅剩30亿,上市头部品牌资本的缩水,也给网红按摩赛道蒙上了一层阴霾。

事实上,正在谋求上市的SKG,比倍轻松更早显露财务状况,从2019年开始,就在增收不增利的路上一去不回。

很明显,在消费市场,王一博、肖战的顶流属性可以给SKG、倍轻松带货,但在资本市场,流量也未必奏效。