随着行程卡“摘星”,多地防疫政策放宽,“通信行程卡”查询结果的覆盖时间范围由14天调整为7天,国内出行逐渐回暖。旅游平台数据显示,近日上海飞三亚客流爆满,甚至一度“一票难求”。

免税龙头中国中免此时再度冲刺港股,更是打破了旅游市场两年来的沉寂。

6月30日晚间,中国中免发布公告称,已再度向港交所递交招股书,中金公司及瑞银集团为联席保荐人。此前,中国中免曾于2021年6月向港交所递交港股上市申请,后因疫情影响及港股市场波动于2021年12月暂缓计划。

中免是中国免税行业的*龙头。

受我国特许经营的政策影响,国内免税行业竞争格局非常清晰。目前,国内有经营免税业务资格的只有8家企业:中免、深免、珠免、中出服、中侨、王府井、海旅投和海发控。手握3块免税牌照的中国中免,是目前持有免税牌照最多的企业。

如果说牌照是中免的根基,2020年以来的免税新政和疫情下国内离岛业务的火爆,则成为带动中免起飞的“东风”。以销售收入计,2021年中免实现旅游零售收入413亿元,在中国免税市场份额高达86%。

有消息称,这次中免上市的募资额将达到20亿-30亿美元。如果成功IPO,将成为今年港股*的上市交易。

免税是一门好生意

免税*的诞生,离不开国内免税政策的加持。

免税商品,简单解释就是指免征关税、进口增值税和消费税的进口商品,以及实行退(免)增值税、消费税进入免税店销售的国产商品,主要包括烟草制品、葡萄酒及烈酒、香水化妆品、时尚品及配件、腕表珠宝及高级书写工具、糖果及食品、旅行用品及其他。

由于免去了进口环节的关税、消费税和增值税,以及向品牌商直采的模式省去了层层分销加价,免税商品具有明显价格优势,在此基础上还能保证正品,自然受到不少消费者欢迎。

“免税店*的好处,便是它所带有的蝴蝶效应。”中国商业经济学会副会长宋向清曾指出。免税店的建设,除了直接带动消费,还可以带动城市旅游、物流快递、航空业、交通运输、包装等多行业联动发展,是刺激内需扩大消费、形成国内国际双循环新发展格局的抓手之一。

中国免税行业的开端,最早要追溯到40多年前。

1979年,经国务院批准,我国*批口岸免税店成立。随后数十年时间,中国的免税品销售总额不断提升,行业亦逐步走向市场化,但整体仍处于初步探索阶段,相比其他国家存在一定差距。

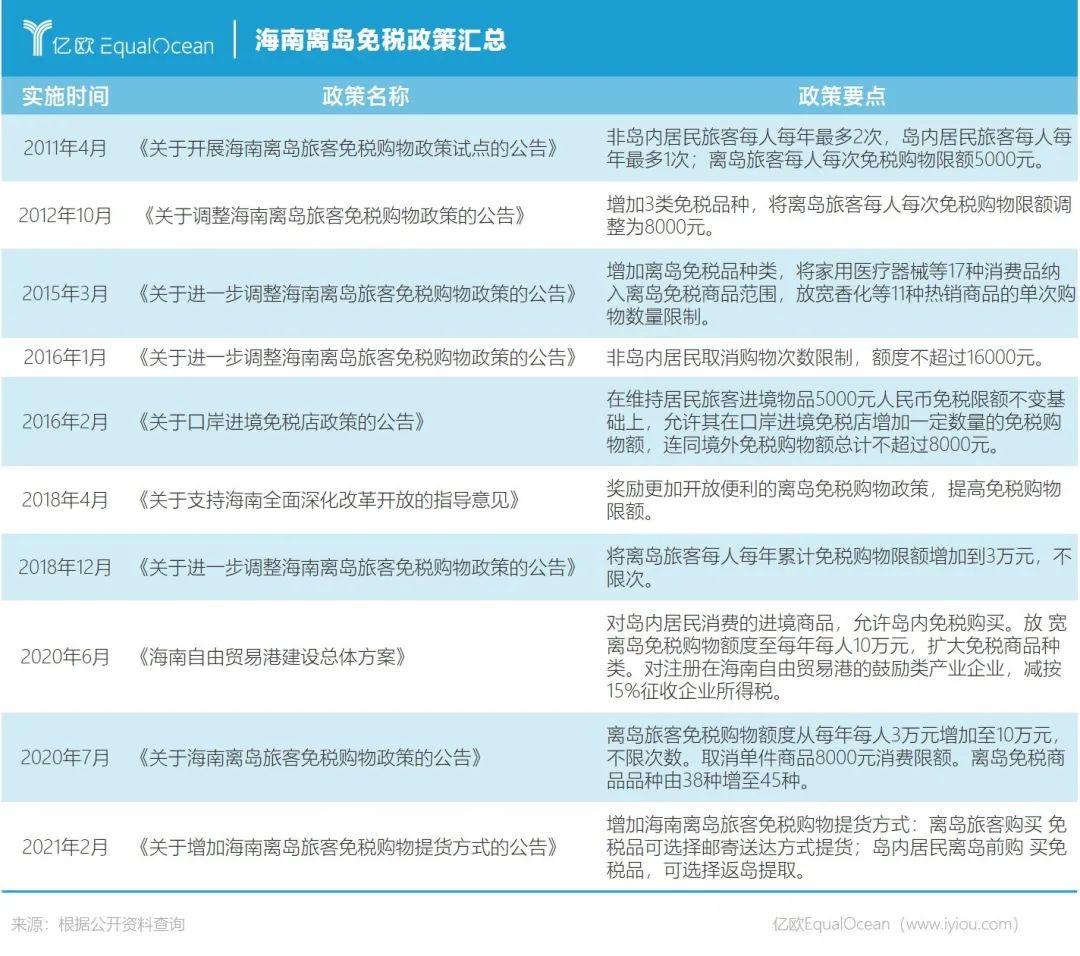

转折出现在2011年,海南离岛免税政策于该年4月20日落地。海南成为了继日本冲绳岛、韩国济州岛和中国台湾的马祖、金门之后,亚洲范围内第四个实施离岛免税政策的区域,中国免税行业进入国际化发展阶段。

但彼时海南岛路途较远、品类较少、优惠力度也一般,因此之后数年海南一直在不断调整免税政策。

比如提高免税购物限额:2011年开始试点时,免税购物限额最高为每人每次5000元;2012年11月1日,免税购物限额提高至每人每次8000元;2016年2月1日,免税购物限额提高至每人每年1.6万元;2018年12月1日,每人每年累计增至3万元。

2020年7月,财政部、海关总署、税务总局联合发布了《关于海南离岛旅客免税购物政策的公告》,其中有两条规定调整力度很大:其一,离岛旅客每年每人免税额度从3万元提升至10万元,不限次数,且取消单件商品8000元免税限额规定;其二,离岛免税商品品种由38种增至45种,其中新增加了手机、平板电脑等电子消费产品以及酒类、茶叶等。

新政一出,海南一跃成为了全国最热门的旅游目的地之一,离岛免税的市场规模几乎呈几何式增长。弗若斯特沙利文数据显示,2021中国离岛免税商品销售市场规模达到452亿元,2019-2021年复合增长率达83%。

中国免税市场整体规模,近十年来也在快速增长。招股书显示,中国免税市场规模从2017年的299亿元增长至2021年的481亿元。这一增长速度明显高于亚洲和全球,中国的免税品市场占全球免税品市场份额比重由2017年的11.2%增长至2021年的28.8%。

国家队背景的中免,多年来一直是中国免税行业发展的排头兵。

中国中免的前身是成立于1984年的中国国旅,母公司是国务院国资委100%控股的中国旅游集团。彼时,中国国旅的主营业务包括旅行社业务和商品销售业务,后者包括免税商品业务以及有税商品业务。

2009年,中国国旅在上海证券交易所主板上市。上市当年,旅游服务实现营业收入32.49亿元,而商品销售只有14.36亿元。但其商品销售业务的收入逐年增长,2018年商品销售营收163.98亿元,首次超过旅游服务的110.59亿元。

两大主营业务收入如此悬殊的很大一部分原因,就是政策带动下免税行业蓬勃发展,中国国旅也将重心向商品销售业务倾斜,进行了“去旅游服务化”的重大业务调整。

2018年底,中国国旅宣布退出旅行社业务、聚焦免税主业,将其全资子公司中国国际旅行社总社有限公司100%股权转让给中国旅游集团。2019年,其旅游服务营收仅录得5.31亿元,而商品销售达到236.96亿元。

同时,中国国旅一直在通过收购大力扩张免税业务。2017年3月,中国国旅以3880万元的价格收购日上免税集团有限公司51%股权;2018年2月,斥资15亿元收购日上免税行(上海)有限公司51%股权;2020年5月,又以20.65亿元收购了海南免税品有限公司51%股权。

2020年6月,中国国旅正式更名为中国旅游集团中免股份有限公司(中国中免),原证券简称“中国国旅”也变更为“中国中免”。

成于疫情,困于疫情

政策红利、国资背景等固然造就了中免的优势地位,但让中免加速成为“免税*”的,是疫情影响下离岛免税业务的井喷。

在2020年以来疫情反复波动的影响下,免税几乎是整个旅游零售行业里*想象力的一条赛道。疫情对中国消费者出境游造成了较大限制,为国内免税行业带来了难得的市场红利期,以致于在全球旅游板块普遍受挫的情况下,中国中免独占鳌头。

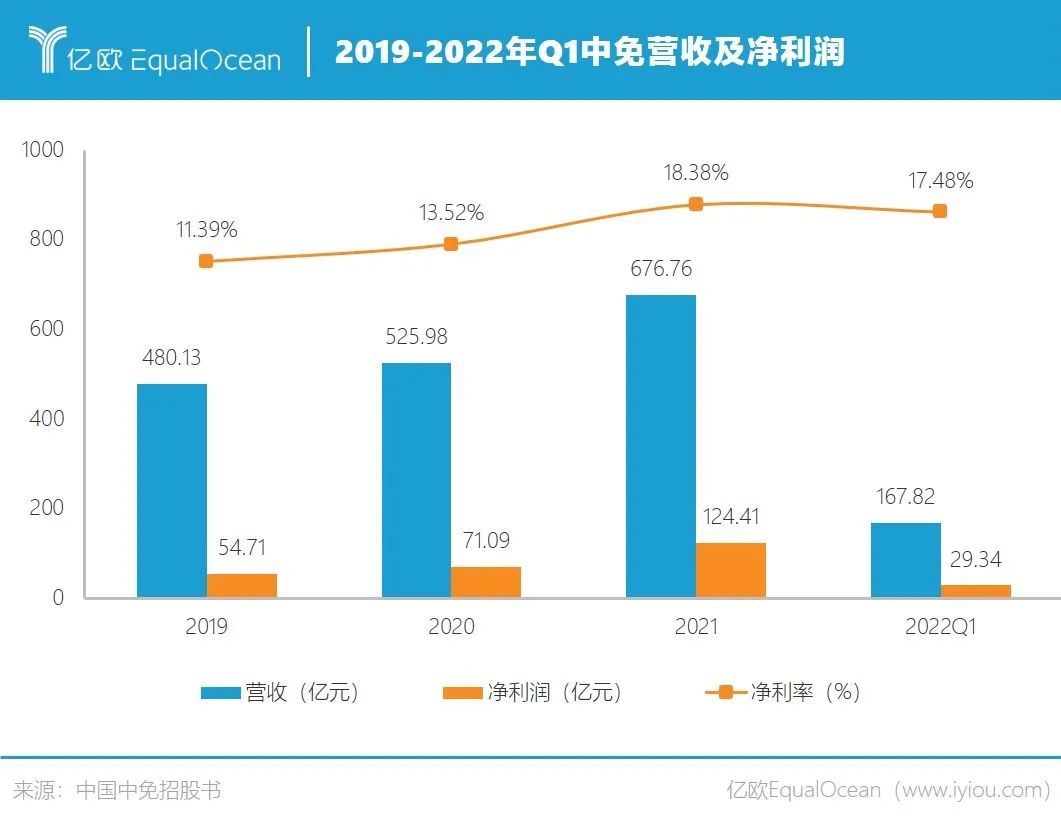

招股书显示,2019-2021年,公司营业收入分别为480.13亿元、525.98亿元及676.76亿元,净利润分别为54.71亿元、71.09亿元以及124.41亿元。最新财报显示,2022年*季度,公司的营业收入及净利润分别为167.82亿元以及29.34亿元。

中免的营收主要来自于三大板块:口岸免税、市内免税和离岛免税。

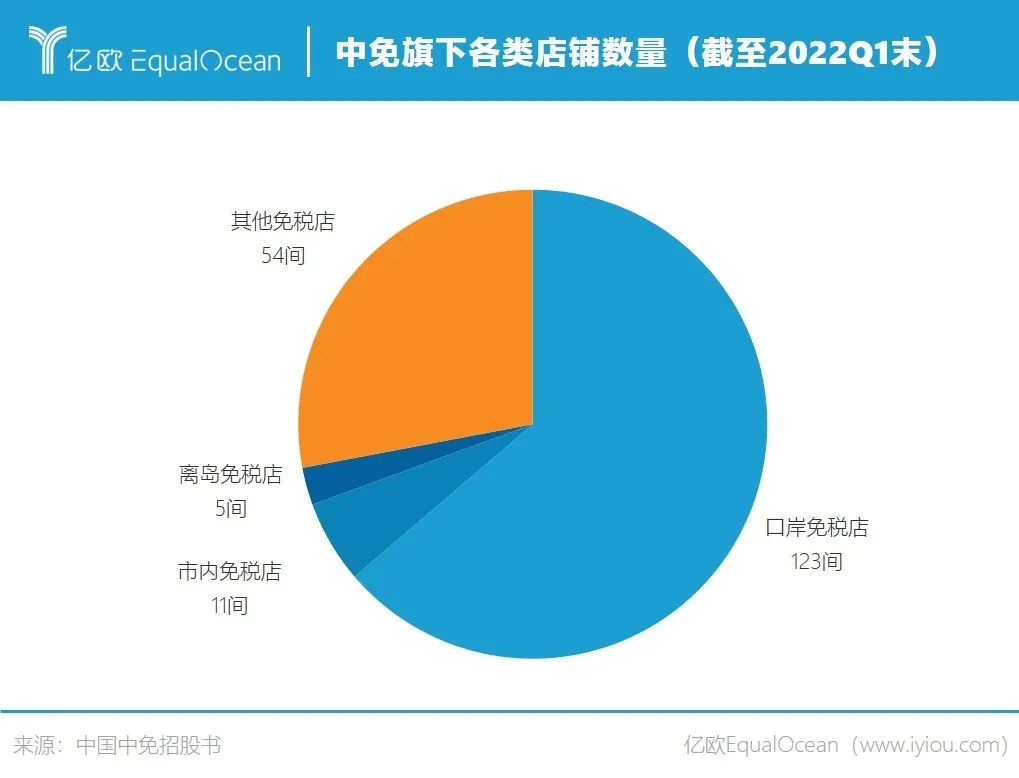

截至2022年3月31日,中免旗下经营着123家口岸免税店、11家市内免税店、5家离岛免税店,及54家其他类型的免税店(指邮轮、渡轮或飞机上的旅游零售商店)。

口岸免税是全球占比*、*的免税购物方式,具体场景包括机场、陆路边境或火车站、跨境汽车站和港口等其他的旅客入境或离境区域。尤其是机场凭借庞大的客流量,每年为免税业创造巨大收入。

市内免税的经营面积更大、SKU更多、空间布局更合理,消费者的购物时间也相对不受限制,而且租金低或者没有租金,给机场提货点设的返点率低于机场免税店扣点率,所以有着更高的净利率。

但以海棠湾三亚国际免税城为代表的离岛店业务,才是当前中免*的摇钱树。

离岛免税政策是指对乘飞机、火车、轮船离岛(不包括离境)旅客实行限值、限量、限品种免进口税购物,在实施离岛免税政策的免税商店内或经批准的网上销售窗口付款,在机场、火车站、港口码头指定区域提货离岛的税收优惠政策。

2014年,原中国国旅旗下的海棠湾三亚国际免税城,作为中国首家旅游零售综合体投入商业运营。目前,中免在海南省拥有三亚海棠湾免税店、海口美兰机场免税店、海口日月广场免税店、琼海博鳌免税店4家离岛免税店。另外,海口国际免税城预计将于2022年9月30日开启营业。

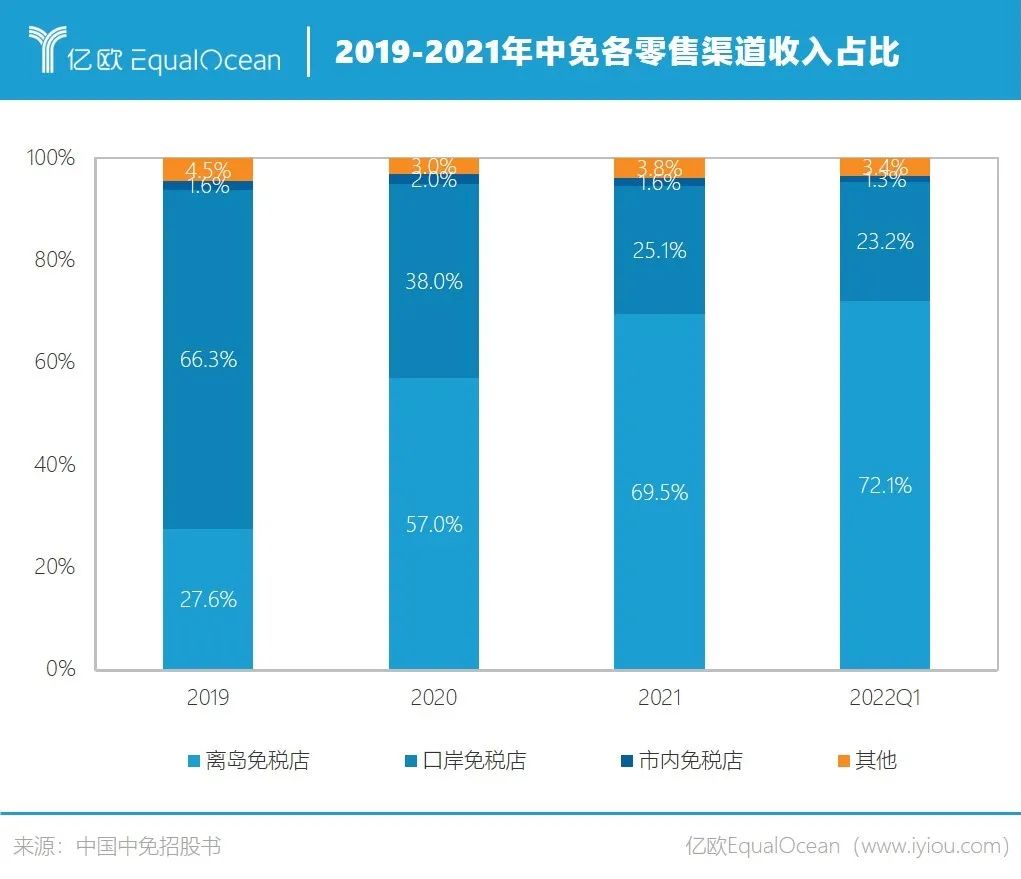

招股书显示,中免离岛免税店收入占公司总收入的比例由2019年的27.6%上升至2021年的69.5%,2022年*季度占比更是进一步达到72.1%。其中,海棠湾三亚国际免税城2021年的收入规模达人民币348.11亿元,销售规模于中国国内购物中心排行*名。

相比之下,受疫情影响国内海外航线大面积关停,中免口岸免税店的收入占比由2019年的66.3%下降至2022年*季度的23.2%。

但疫情之于中免是一把双刃剑,一边是全球疫情让国内原本的出境客流部分转移到了海南,带来离岛免税业务的井喷式增长,另一边是国内疫情的反复限制了内地去往海南的客流,对中免的业绩造成了负面影响。

2022年*季度,中免营收为167.82亿元,同比下降0.7%;净利润为29.34亿元,同比下降14.4%。

对疫情的担心,让不少曾经坚定看好的投资者,不得不暂时“抛弃”了中国中免。

2020年海南离岛免税新政实施以来,其股价曾一路高歌猛进,于2021年2月来到402.78元/股的历史最高点,市值一度突破7800亿元。但在国内疫情反复的影响下,其股价从2021年下半年便开始一路下滑,截至2021年12月底已跌至200元/股上下。

进入2022年,中免的股价更是一路跌至160元/股左右,市值相比之前的最高点蒸发了4000多亿元,几乎腰斩。直到6月,上海等地的疫情逐渐消散,中免股价才随之小幅回弹。截至2022年7月15日收盘,中国中免股价为204.36元/股,市值3990亿元。

图:中国中免近5年股价走势图

“鉴于全球新冠肺炎新变种病毒病例不断上升,特别是中国及全球各地新冠肺炎新变种病毒病例带来不明朗因素,国际旅游的恢复以及口岸免税销售的复苏或会延迟。我们亦不确定在中国或世界任何其他地区会否再爆发另一波新冠疫情,且我们无法预测新冠疫情会否对我们业务运营造成长期影响。”中免在招股书中表示。

还有哪些想象空间?

疫情过后,中免的离岛免税业务还会不会如此“争气”尚未可知。因此除了重仓投入离岛免税业务,中免近年来也在积极布局电商化、有税业务和国际化。

作为一个长期盘踞线下门店的行业,中免推动免税商品电商化的一系列动作,对于拓宽行业边界来说意义深远。

疫情反复,不可避免对线下业务造成冲击。根据招股书,中免于2020年初新冠疫情后暂时关闭的门店中,目前只有26%的门店恢复了正常运营,11%的门店恢复运营但减少了容量,另外63%的门店依然处于暂时关闭状态。

疫情期间,线上业务稳住了中免的基本盘。招股书显示,2021年,中免线上销售收入为318.64亿元,占2021年总收入的47%;其中,免税线上销售收入为82.83亿元,有税线上销售收入为235.81亿元。

招股书指出:“新冠疫情的影响促使我们加快对在线业务的布局,加速搭建并完善‘cdf会员购’ 等多个在线平台,采用创新销售模式开展在线业务,并通过上线更多商品服务调动客 户重复购买的意愿。”

官网显示,中免“cdf会员购”小程序于2020年11月正式上线。据悉,上海、海南、北京免税店的商品都可以在小程序中买到,大部分商品不需要机票就可以直邮到家。2022年3月,中免“cdf会员购”还开始提供“一键下单、包邮到家”的服务。目前,其会员数已超过2200万,2022年的目标是2600万。

除此之外,中免也布局了小红书、视频号、抖音直播带货等线上渠道。中免总经理陈国强曾公开表示,未来将继续加大线上投入与数字化服务创新。

此外,中国中免并没有止步于免税,有税商品在公司的营收占比正在不断增加。

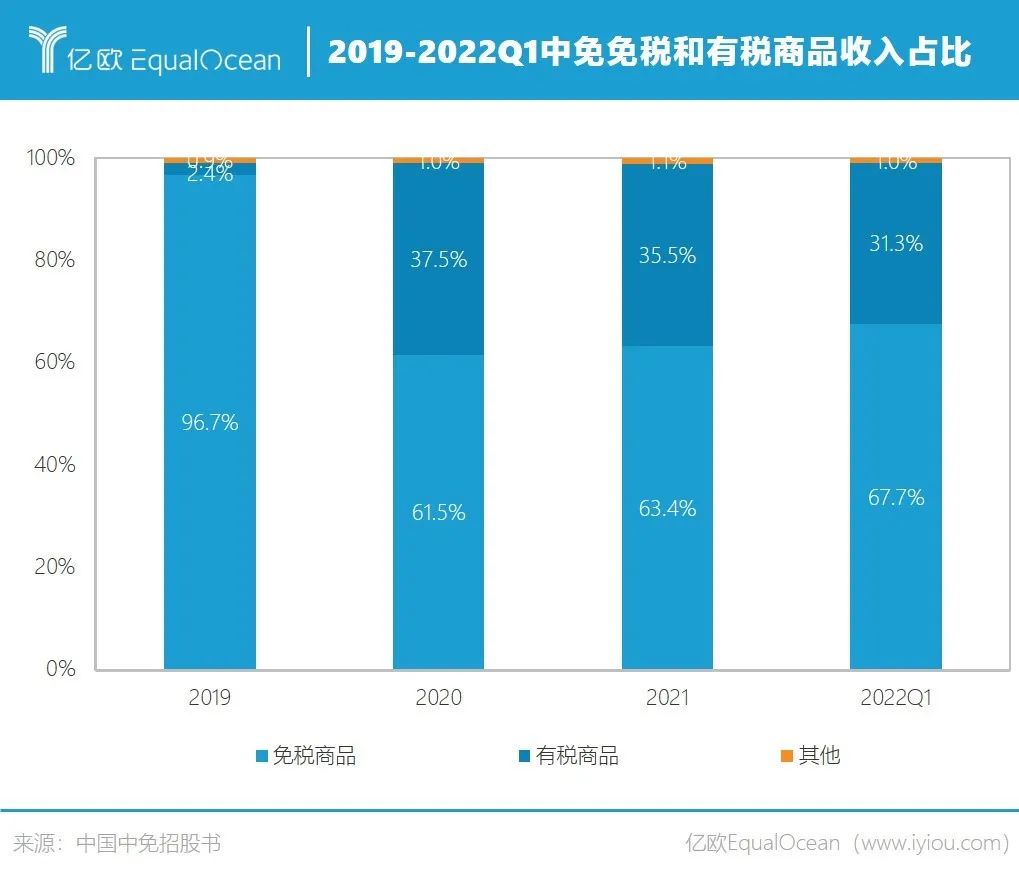

招股书显示,2019年至2022*季度,中免有税商品的收入占比呈现大幅上升,分别为2.4%、37.5%、35.5%以及31.3%。中免的有税销售收入绝大部分来自香化商品,如香水、彩妆、护肤品等。

为何加大有税市场的建设?中免在招股书中也给出了解释。

中免表示,为了保证公司未来业绩增长的可持续性及平衡业务风险,公司将进一步发展高质量的有税业务,以此来满足顾客更为高频的多元化旅行场景需求,并继续发展在线业务,利用流量宣传中免的品牌和发展会员,从而实现免税与有税会员的权益共享和双向引流。

中国中免也在招股书中表示,此次募集的部分资金未来将用于投资20间有税旅游零售项目,包括机场及其他主要交通枢纽的有税店。

不过,加大有税业务也让中国中免的毛利率出现了下降。招股书显示,2019-2021年,中国中免的毛利率分別为51.1%、38.9%和32.9%。主要原因是销售成本增加,其中就包括有税商品支付的关税、消费税、其他相关税项增加以及使用折扣和促销。

国际化方面,中免仍然有较大的发展空间,同时也将面临激烈竞争。

截至最后实际可行日期,中免在海外仅经营9家店铺,分别为柬埔寨的3家,中国香港和中国澳门各2家,以及2家邮轮免税店。

招股书显示,中免本次募集资金将用于拓展海外渠道、巩固内地渠道、促进产业链延伸、提升效率等,其中就包括开设6间海外市内免税店。并且,公司还计划收购2-3家海外旅游零售运营商,改善供应链效率和完善会员体系。

本次中国中免赴港股二次上市,一方面可以直接用港元或美元进行融资,进一步向海外市场拓展,强化国际竞争力并稳固国内及海外的市场份额;另一方面,“A+H”两地上市不仅能享受到两地融资的便利,还可以提升公司股票流动性以及公司在国际市场的品牌影响力。

放眼国际免税市场,中免的竞争对手是众多海外免税运营商。比如瑞士的Dufry、韩国的新罗,从事免税业务分别有69年、35年之久,均拥有超过1000家合作品牌商,在海外拥有较为成熟的市场布局。

这些免税巨头,对潜力巨大的中国市场也一直虎视眈眈。新罗网上免税店的300多种化妆品和保健食品,将于7月中旬起登陆中国购物网站;Dufry也宣布将与阿里巴巴组建中国合资公司,推进国内的旅游零售业务。

可以预见的是,疫情后全球免税巨头逐渐“回血”,将不可避免对中免的国际地位造成威胁。这或许也是中免急于冲刺港股的源动力之一。

参考资料:

1、《免税品“电商化”大潮来了:中免一年净利润124亿,近半销售来自线上》,剁椒娱投

2、《* | 专访中免总经理:疫情双刃剑下,免税生意怎么做》,财经十一人

3、《为稳住全球*宝座,中国中免再次赴港上市谋海外市场|IPO速递》,钛媒体

4、《新股前瞻丨中国中免(601888.SH):赴港上市计划重启,免税“茅”扬帆起航?》,智通财经

5、《免税消费将掀起怎样的蝴蝶效应?》,南方日报