该来的总会来。

过去15个月,中国中免市值蒸发掉了4000亿元。

事实上,过去流量断崖式下滑没能阻挡中国中免持续取得双位数的业绩增长。

当前疫情逐渐缓解,旅游数据恢复明显,中国中免这时选择了二次赴港上市,这家免税龙头会不会迎来彻底反转?

01

困于疫情

“将全球高净值人群圈在一个封闭的空间进行免税消费”是过去免税企业的主要商业模式。

自2020年疫情黑天鹅出现后,这一模式受到巨大挑战,相关企业的业绩也遭遇重创,中国中免便是其中一例。

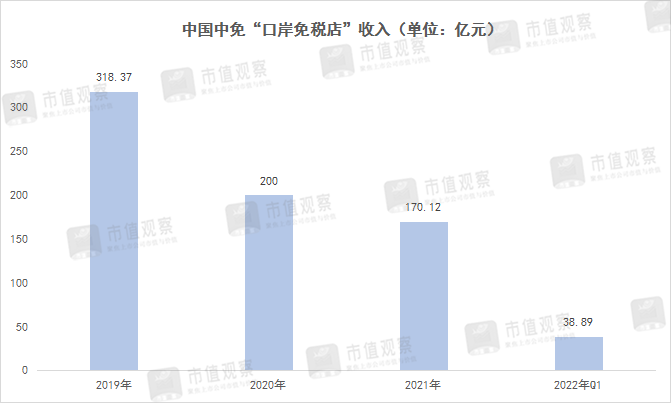

公司近期向港交所提交的招股书显示:曾经的核心业务支柱——“口岸免税店(主要是机场免税店)”收入从2019年的318.37亿元锐减至2021年的170.12亿元,降幅超过46%。

口岸免税店收入下滑的逻辑很好理解。

疫情之前,中国中免坐拥国内国际旅客吐吞量*十个机场中的9家,包括北京首都国际机场、上海浦东国际机场、广州白云国际机场以及香港国际机场等。

这些接待高净值跨境旅游的驿站,通过免税及有税消费,为机场所有者与机场免税店特许经营者创造了不菲的收入。

以2019年为例,当年机场免税店为中国中免贡献了近65%的收入。

但Delta与Omicron的接连蔓延打断了这一局面。

2020年新冠爆发后,各国政府纷纷推出对国内游与跨境游的限制手段,让机场、港口等转运游客的口岸流量急剧下滑。

据中国民航局统计,2020年,我国机场完成旅客吞吐量约8.6亿人次,同比下降36.6%;2021年,情况略有好转,当年我国机场完成旅客吞吐量9.07亿人次,同比增长5.9%,不过仅恢复到2019年的67.1%。

而中国中免机场免税店的核心收入人群——跨境游旅客,数据下滑的更惨。

据民航局数据,2020年,我国国际航线完成吞吐量为0.17亿人次,较2019年同比下降87.8%,2021年,国际航线完成吞吐量0.03亿人次,比2020年下降82.0%,仅恢复到2019年的2.2%。

言外之意,就是在新冠病毒蔓延了两年之后,跨境游旅客基本消失了。

从财报中分析,我们认为流量断崖式下滑至少在三方面对中国中免的净利润形成冲击。

其一,收入下滑;机场没了顾客,免税消费收入自然会下滑。前文提到,过去三年,中国中免的口岸免税渠道收入几乎被腰斩(降幅约46%)。

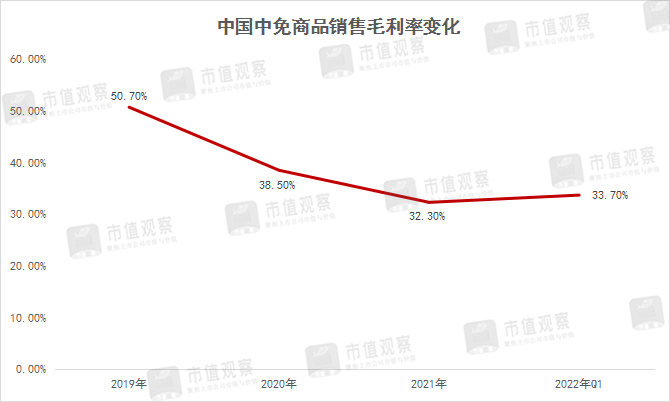

其二,毛利率下滑;机场流量锐减,为挽回损失,打折促销成为常态,而这一动作是建立在对毛利率的牺牲基础上。

招股书显示,2019年-2021年及2022年Q1,中国中免的商品销售毛利率从50.7%降至33.7%。

其三,资产减值损失;作为一家旅游零售公司,中国中免需要先从品牌商中进货,形成库存再销售。但由于流量基本消失,这些主要是快时尚商品的存货很容易贬值,从而造成大额的资产减值损失。

招股书显示,2020年与2021年,中国中免的资产减值损失分别为9.09亿元与4.99亿元,这些损失主要是存货跌价损失。

显而易见,疫情对免税龙头的冲击是巨大的。

02

离岛店救场

按理说,新冠疫情对中国中免的经营造成了巨大破坏,公司的业绩应该下滑严重,可事实并非如此。

招股书显示:2019年-2021年,公司总收入从480.13亿元增长至676.76亿元,净利润从54.71亿元增长至124.41亿元。总收入与净利润的年复合增速分别为18.7%与50.8%。

中国中免到底是如何逆境翻盘的?

答案在于“离岛店”。

与口岸店一样,离岛店也是一种免税渠道划分,具体指“在海南享受所有优惠政策的门店”,包括海南的口岸免税店,海南的旅游零售综合店等。

中国中免对该渠道的介入非常全面。

2011年,公司在三亚开设了*家离岛店;2014年又在三亚开设了*家旅游零售综合店即三亚国际免税城;2020年,从控股股东中国旅游集团手中收购海南免税品51%的股权。

截至今年3月底,公司已经占据了海南离岛免税销售的核心渠道,包括海口美兰国际机场、三亚凤凰国际机场、海口与三亚市区的核心地段及博鳌亚洲论坛会址区域。

仅从旅游零售综合店经营面积看,三亚国际免税城的经营面积超过7.2万㎡,比后三名总和仅少1万㎡,足以可见公司在离岛店的*优势。

▲图源:远川研究所

离岛店之所以能在疫情期间帮中国中免的“大忙”,是由其特殊的替代效应与政策东风共同决定的。

替代效应方面:疫情之前,分布于各大城市的国际机场是“收割”跨境游客这一高净值群体的核心渠道,但疫情爆发后,国际机场流量锐减,这部分群体开始将免税购物需求转移至海南的离岛店;

政策东风方面:疫情爆发的*年,中国政府公布了一系列海南离岛店免税购物鼓励措施,比如将顾客的年度免税购物限额从每人3万元提升到10万元、撤销大多数类别商品的购买数量限制、允许通过网上下单和邮寄付运等线上购物等。

在上述两大利好因素的共振下,离岛店成为中国中免新的收入引擎。

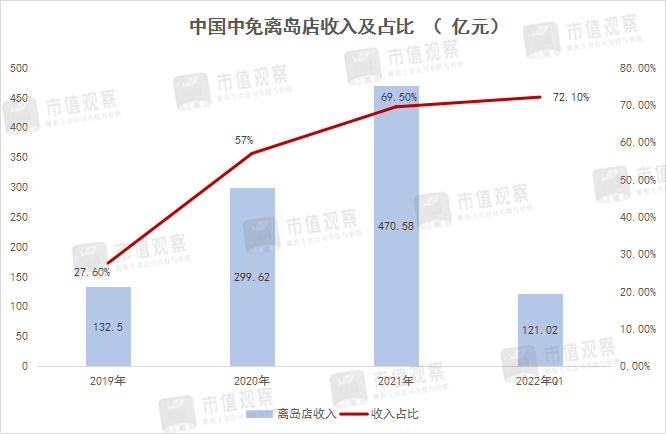

招股书显示,2019年-2021年,公司离岛店收入从132.5亿元攀升至470.58亿元,收入占比从27.6%升至69.5%,并于今年一季度首次超过70%。

离岛店俨然成了中国中免在疫情危难中的救场者。

03

龙头在苏醒

尽管,离岛店的起势让中国中免暂时避免了衰退的结局,但疫情对整个免税消费市场的压制还是让公司股价遭遇重挫。

据Wind数据,中国中免股价曾于去年2月19日达到402元/股的历史高点,市值突破8000亿元,但接着开启了长达15个月的阴跌模式,*于今年3月25日到达162元/股的低点,*跌幅接近60%。

前文提到,过去三年中,中国中免依靠离岛店实现了业绩逆袭,营收与净利润复合增速均达到双位数,股价为何还会被腰斩?

根据“股价=每股收益*市盈率”的公式就能推导出,中国中免股价狂跌的元凶是市盈率下滑。

实际上在上述股价狂跌的阶段,中国中免的市盈率(PE-TTM)从超过100倍下滑到接近30倍,撬动市值的杠杆被砍掉了七成。

市盈率代表着资本市场对公司的盈利预期,如此降幅意味着市场不再看好免税消费市场,而这一切的大背景是疫情间断性爆发,整体旅游市场萧条。

好消息是,疫情这个“大魔头”正在退场。

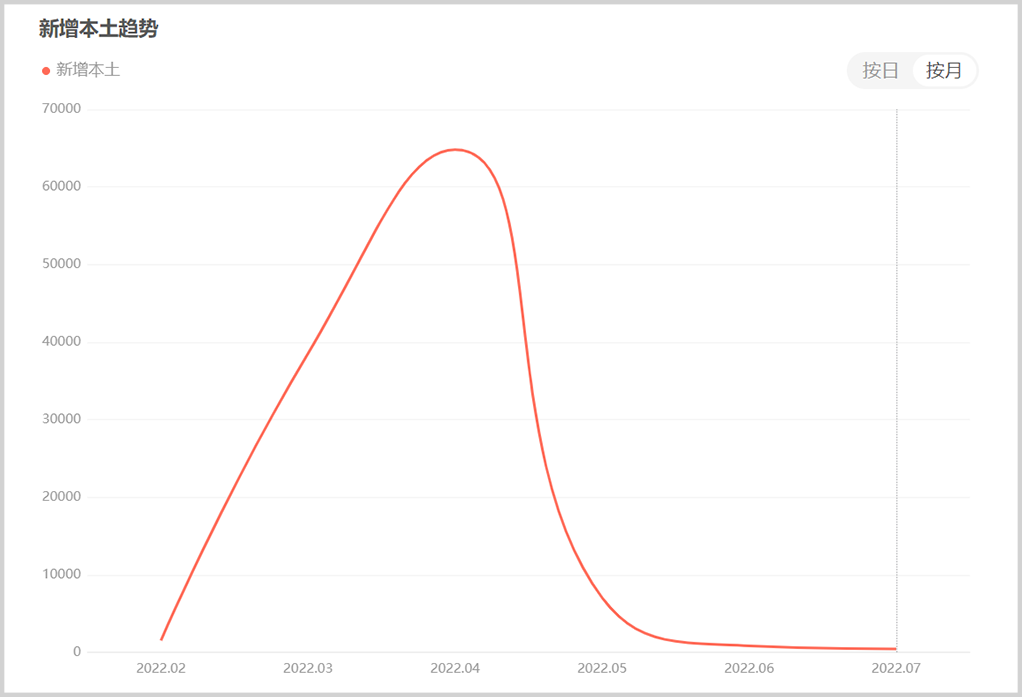

据国家卫健委数据,国内新冠单月新增病例经历了4月份过万级的高峰后,开始调转直下。新增减少,紧接着就是政策放宽,如6月初上海结束封城、7月初通信行程卡“摘星”,这些都将助推旅游市场开始恢复。

就中国中免核心引擎离岛店所在海南省而言,上述逻辑闭环正在被打通。

6月19日,海南省发布《关于调整完善来(返)琼人员疫情防控措施的通知》,对来(返)琼人员均放宽了防疫限制,短短一周后,去哪儿数据显示,飞赴三亚及海口的机票出票量环比增加均接近一倍。

这说明海南旅游市场存在强劲的恢复韧劲,目前海南省6月份旅游数据尚未发布,我们预计当月游客数量同比下滑数据会大幅收窄,而游客数据的恢复将有望扭转资本市场对免税消费未来的悲观预期。

事实上,自6月初上海解封以来,中国中免的股价单月内已经悄悄上涨了20%。

但值得注意的是,自2021年起,中国中免通过与上海机场等新签租金协议,以及自持多数离岛店物业等大大降低了租金费用。

2021年,公司销售费用率(包含租金在内的)已经降到5.71%,前四年的平均值为21.3%,这为净利率创造了可观的增量空间。2021年,公司净利率为18.3%,较疫情前的2019年净提升7个百分点。

简单来讲,当前中国中免的每单元营收对应了更多的净利润,一旦旅游零售消费市场进入恢复通道,公司业绩将有倍数放大效应。

免税龙头正在苏醒中。