7月12日,第七轮国家级药品集采开标,有着抗流感“神药”之称的奥司他韦也在本次集采之列。根据当日市场消息,国内*的奥司他韦仿制药生产企东阳光药(证券代码:1158.HK)以地板价中标,核心品种的巨幅降价引发公司股价出现大幅调整。

而不久之前,突如其来的南方流感让东阳光药火了一把。6月下旬,根据国家流感中心发布的全国流感检测信息显示,今年6月以来,南方部分省份进入了夏季流感高发期,哨点医院报告的流感病例数持续增加,不仅高于2019~2021同期水平,而且还创下了近几年来的同期新高。

由于新冠疫情尚未完全结束,人们对流行病疫依旧保持高度敏感度,一有风吹草动就会引发广泛关注,典型如前段时间在欧美多国“非典型”传播的猴痘疫情。最近在南方流行的流感同样被高度关注不说,而且还直接驱动了抗流感药物的销售。

东阳光药的股价从6月中旬开始起飞,截至目前的区间*涨幅超过64%。

东阳光药股价走势

资料来源:wind,36氪

然而不过2周时间,自6月末始,东阳光药股价就出现了明显的回调。这即说明,近期东阳光药的这一轮上涨行情,事件性驱动的成分很大,之后的大跌则是受集采的直接影响。那么,除去短期南方流感的影响,从基本面出发该如何判断东阳光药的投资价值呢?

01

可威决定了东阳光药的业绩走向

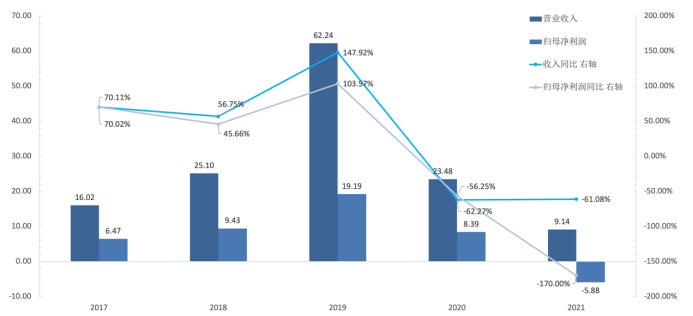

过去的几年间,东阳光药经历了长期的繁荣后,目前正在经历衰退,衰退的起点正是2020年,在此之后公司业绩出现断崖式下滑。所以,论及这些年公司业绩起伏的核心原因,疫情之于东阳光药的影响是巨大的,而这与东阳光药本身的业务结构直接相关。

近5年来东阳光药的业绩增长情况

资料来源:wind,36氪

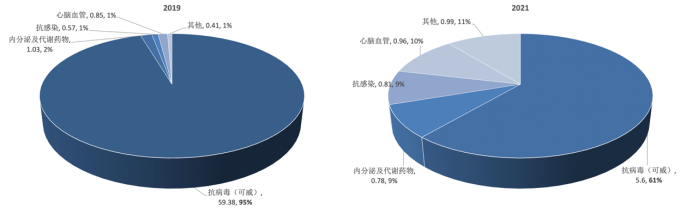

关于东阳光药的收入结构,根据适应症的不同,其产品主要分为抗病毒、内分泌及代谢、抗感染、心脑血管这四大类。其中,属于抗病毒类的抗流感药可威(奥司他韦仿制药)一直都是东阳光药收入增长的核心驱动,历史业绩也证明了这一观点。

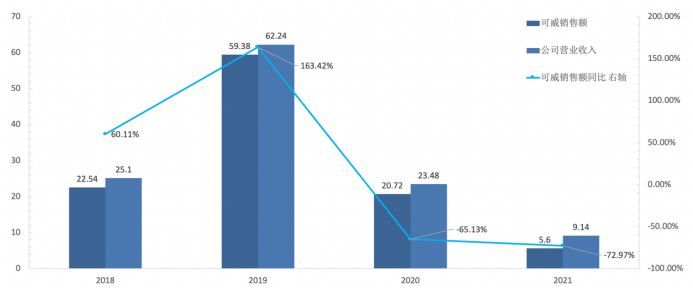

在东阳光药收入*的2019年,全公司实现收入62.24亿元,这里面可威为就贡献了59.38亿元的销售收入,约占公司收入的95%。而且,可威在彼时还表现出了相当不俗的成长性,可威2019年的销售额同比高达163.42%。

盈利性方面,在东阳光药的核心产品在几乎都是仿制药的情况下,依然保持了不错的盈利能力。近5年里,除了2021年毛利率发生明显下滑外,2017~2020年间,公司整体的毛利率水平均保持在82%以上。

再看核心产品可威,同期销售毛利率保持在82%~88%区间,与公司其他几大类产品的毛利率水平相当(剔除毛利率大幅波动的年份)。所以,公司大部分的利润也是由可威贡献,过去公司的业绩变化亦表明,可威的销售情况决定了东阳光药的业绩走向,至于其他品类的影响,可以说是微乎其微。

可威(颗粒+胶囊)为东阳光药贡献了大部分收入

资料来源:公司公告,36氪

再看东阳光药收入结构的变化,进入2020年后,由于疫情的影响,可威的销售额出现了断崖式下滑。2020年,可威的销售额大约只有2019年的1/3;2021年,可威的销售额下滑到了约2020年的1/4,甚至不到2019年的1/10。

可威的销售状况之所以会在过去的两年里发生如此大级别的滑坡,疫情的影响最为关键,其具体的逻辑链条主要有二:

1.自2020年武汉疫情后,民众的防疫意识加强,尤其是戴口罩成为了最常见的防疫手段,这正好对以飞沫、空气传播为主的流感也形成了较好的防护,尤其在秋冬流行季,大幅降低了流感的发病病例数,对抗流感药物的需求也随之减少;

2.近年来,疫情反复导致大量的医疗资源向防疫倾斜,同时也导致了部分城市的人口流动性下降。因此,医院总体的诊疗活动数量出现了肉眼可见的下降,处方量和处方药销售额亦随之出现下滑,从而影响到了作为处方药可威的销售状况。

当可威销售额断崖式下滑后,东阳光药目前的收入结构相比疫情前变化明显。2021年,可威的收入占比已经下降到了61%。再看其他品种,收入占比虽有所提高,但由于这些品种本身规模较小,同时成长性也相对有限,同期只有抗感染和心脑血液药物是正增长。

东阳光药收入结构的变迁

资料来源:公司公告,36氪

所以,其他品种的收入占比上升,本质上还是由于可威收入下滑过快导致的被动提高。除可威外,根据过去的业绩表现,其他品种并不具备明显的爆发力。故而,公司若想要靠除可威外的存量品种来实现业绩高增长显然不现实,未来的业绩还是要看可威。

02

需求是可威过去业绩增长的核心动能

判断可威在未来是否能恢复到疫情前的高增长之前,要首先理解可威在过去实现高增长的逻辑。

在临床上,目前具备好前景的抗流感药并不多,奥司他韦(包含仿制药)在抗流感领域占据统治地位,拥有一线治疗地位。而其他抗流感药,比如扎那米韦、帕拉米韦、阿比朵尔等,无论是在名气还是应用的广泛程度上,都远不及奥司他韦。

奥司他韦的原研药首次合成于1996年,后于2002年在国内获批上市,到目前已经是个近30岁的老药。但是,奥司他韦的原研药罗氏达菲在国内卖的并不好,反而是东阳光药的可威一枝独秀,占据了奥司他韦国内市场绝大多数的市场份额。

根据PDB样本医院数据,东阳光药可威在2018年的市占率高达85%,罗氏的达菲却不足15%,上海中西三维的奥尔菲甚至不到1%。丁香园Insight数据库则显示,可威近年来的市占率已经达到了93.3%,达菲与奥尔菲的市占率则分别为6.2%和0.54%。

根据行业数据,可威在疫情前的市场集中度基本上是做到了天花板,稳固的龙头地位使其在竞争中占优的情况下,可威在疫情前销售业绩持续的大幅增长说明需求总体向好。因此,可威在彼时高增长的核心动能是需求的增长。

关于对抗流感药需求增长的层次,长期是看诊疗意识、可及性等提高后驱动的用药需求,这在本质上是渗透率的提升,因此在趋势上是长期的持续增长;在中期,则要看流感在当年的流行程度,而这恰恰是需求波动的根源。

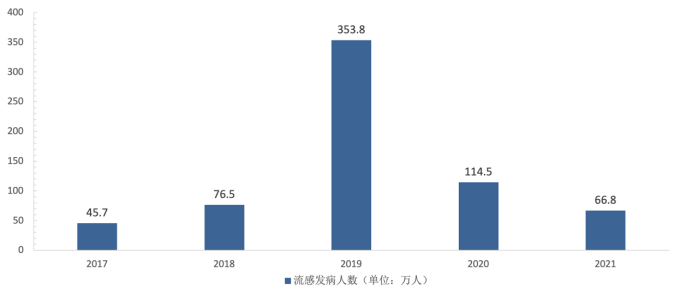

流感有大小年之分,东阳光药业绩*的2019年,是典型的流感大年,根据卫健委数据,当年的流感发病人数为354万,是近几年里发病人数最多的一年。而且2019年之前的那几年,流感发病人数一直在持续上升,支撑可威的业绩持续高增。当发病人数自2020年开始大幅回落后,可威的业绩同时出现明显下滑。

我国近年来流感发病人数

资料来源:卫健委,36氪

再来看渗透率的问题,相比于提高诊疗意识的慢渗透,提高可及性在短期内更具爆发力。流感作为丙类传染病通常严重程度不高,症状主要是发热、头痛、干咳、流涕为主,诊疗自然也不复杂,大部分患者靠自身免疫系统就可以清除流感病毒,而到需要用到抗流感药时,更加便捷的取药场景是相关药企业绩增长必不可少的助力之一。

奥司他韦/可威作为处方药,原本院内药房是其主要的销售终端,由于流感的严重程度不高,更加便民的院外市场其实更符合抗流感实际的诊疗场景。所以,在处方外流的大潮中,可威是处方外流做的比较好的品种。

说回公司在2019年业绩暴涨的原因,流感大年是一方面,同时也受益于院外渠道的拓宽。公开资料显示,2018年可威覆盖的零售药房约10万家,2019年公司继续加大对院外渠道的覆盖力度,其覆盖的零售药房数量增长至35万家,同年全国的零售药房总数约48万家。

再看可威销售在中期的修复情况,无论疫情这个关键约束是否被终结,民众对传染病的高度警惕依然会保持相当长的时间,尤其是在流感流行季做好主动防护后,会大幅降低流感的发病人数,这一观点已被过去的统计数据所证实。所以,由于上述趋势的延续,对可威等抗流感药的需求修复至少到中期都相对不乐观。

可及性方面,随着疫情的终结,无论是院内药房还是院外渠道的运行都会逐步正常化,当拿药不在受到疫情的影响,对可威的销售自然是利好。然而,鉴于目前可威覆盖的零售药店数量已经占到了全市场的7成,院外零售市场的可拓展空间相对有限,通过拓宽渠道来提升业绩的动能亦将边际减弱。

03

可威一家独大的格局或因集采而被打破

可威未来的业绩目前还面临一大不确定性,那就是奥司他韦在今年要进行集采,既可能会影响到可威一家独大的格局,同时预期中的大幅降价又会对可威的销售构成利空。

对于集采的玩法,一直都是价低者得,而且量价挂钩,通常报价越低,拿到的量也会越大。所以,集采不仅降价预期极强,而且向来都是改变行业格局的大事件,失标者痛失市场的例子比比皆是,中标者因降价太猛导致量不足以回补降价损失的情况亦相当常见,真正能实现以价换量的情况其实并不多。

本轮参与奥司他韦集采的企业有16家,根据规则,此次入围的企业则最多可以有10家。相比于之前东阳光药一骑绝尘,罗氏与中西三维陪跑的竞争格局,今年突然涌入了不少后来者。面对奥司他韦这块肥肉,多家企业已表示会积极参与集采,可威的市场份额或将受到影响。

可威在之前已经占据了奥司他韦绝大多数的市场份额,这在集采中反而是个劣势,假定需求不会出现爆发式增长,以下分情景来逐一分析:

情景1:守住现有的市场份额。由于参与本轮集采的竞争对手较多,尤其是后来者对市场份额有一定的诉求,可威只能通过大幅降价来获取足够的量,才能守住现有的市场份额,大幅降价必然于业绩不利;

情景2:市场份额遭到蚕食,可威一家独大的格局被打破,但又不致失标。这个情景下,可威降价也是在所难免,量价齐失的情况下,也是利空业绩;

情景3:失标,全力争取院外市场。以处方外流的推进速度,有一定的想象空间,但以可威目前对院外渠道的高覆盖率,再拓展的空间已相对有限;而且,政策也鼓励院外市场参与集采,所以集采的影响也将逐步渗透到院外市场。

从上述三个场景假设来看,场景1和2下的业绩利空确定性相对较高,场景3虽然在逻辑上存在一定的空间,但是根据过往失标企业的历史经验,几乎都是杀业绩,这一情景的不确定性偏高。所以,对奥司他韦的集采于东阳光药而言目前看是相对确定的利空。

根据7月12日的最新消息,本轮奥司他韦集采中,30mg品规申报上限为6.45元/片,东阳光药直接报出了0.99元/片的地板价而中标,相比于申报上限降价85%。而相比于可威胶囊75mg品规28.44元的阳光挂网价,规格一致的情况下,集采后的降价幅度约91%。

至于可威通过地板价能拿到多少量,目前暂时无法看到,在众多药企的积极参与下,相信奥司他韦在国内的竞争格局或有大变化。再看集采对东阳光药的影响,继续假设需求不出现爆发式增长,以0.99元/片的地板价中标意味着,巨幅降价杀业绩的逻辑将以极大概率兑现。

04

投资策略

关于东阳光药基本面的核心观点,受疫情影响,对公司核心产品可威的需求修复具有一定不确定性,叠加对集采相对确定的利空预期,预计可威在今年的销售状况不乐观,在其他现有品种缺乏爆发力的情况下,市场普遍对东阳光药的短期业绩预期偏空。

再看东阳光药近期的盘面表现,由南方流感驱动的短期暴涨之后,很快就出现了调整。说明这一事件驱动的超短期行情,在缺乏基本面支撑的情况下而快速终结,投资者对东阳光药的估值又重归基本面,所以近期的大跌并不意外。

研发管线方面,有两个重点方向值得注意:其一是已成功切入糖尿病领域,由其自主研发的甘精胰岛素注射液于2021年获批上市,其他糖尿病用药焦谷氨酸荣格列净(1类新药)、利拉鲁肽类似药都已推进至临床3期;其二是在仿制药方面,截至2021年末,公司收购的33个仿制药,已有28个产品获批上市。

在竞争激烈的糖尿病领域,东阳光药是后来者,仅靠目前上市的胰岛素是远远不够的。而荣格列净作为SGLT-2抑制剂的一员,跟随策略目前很难在资本市场拿到高估值,同时也要面对赛道拥挤的问题,未来若能获批上市,要挑战其他同类产品还有很长路的要走。

再看东阳光药大力发展仿制药的战略,新品种并表可在短期内提振业绩,然而在对仿制药带量采购的时代背景下,相关药品降价预期强烈,后续的增长动能会因此而受到抑制,在基数因素消除后,靠仿制药来提升公司业绩的逻辑亦会被市场看淡。

由于可威在东阳光药的核心地位至少在中期无法被撼动,可威的销售状况依旧决定了公司未来业绩的走向。那么,在现有的产品结构下,除非今年发生规模足够大的流感大流行,否则东阳光药的业绩很难恢复如疫情前那般的高增长;至于公司能否在今年实现业绩的触底反弹,还是要看今年流感流行季的级别与进展。