驶入快车道的国产数据库,终于迎来申请上市的消息。

36氪获悉,近日武汉达梦数据库股份有限公司(以下简称「达梦数据」)正式递交招股书,申请在上交所科创板上市。

招股书显示,2019年至2021 年三年间,达梦数据年营业收入分别为3.02亿元、4.50亿元和7.43亿元,扣非归母净利润分别为7754.46万元、1.32亿元和3.48亿元。

从收入和利润可以看出,达梦数据的财务数据远超出自身所选的《上海证券交易所科创板股票上市规则》第 2.1.2条第(一)款上市标准。

主要财务数据

报告期内营收翻番,单年利润超3亿,一些行业人士感慨,很久没见过这么赚钱的IT公司。

将IT的范围缩小,作为一家数据库公司,达梦的成绩也颇具代表性——即使国内数据库已发展数十年,但过去还从未出现过一家以数据库为主营业务的上市公司。此番达梦提交申请,也让更多人有机会观察国产数据库近年的变化。

本文将结合达梦数据招股书和国产数据库行业背景,解读其近三年业绩吸睛的背后逻辑,并试图回答当前以达梦为代表的,国产数据库面临的挑战与机遇。

40余年经验积累,重点押注关系型主赛道

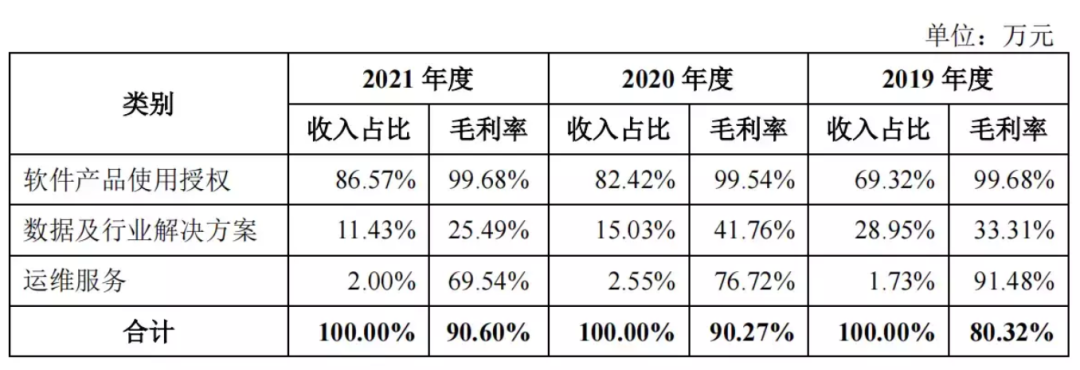

达梦数据的主要业务包括软件产品使用授权、数据及行业解决方案和运维服务三部分。

这三部分里,软件产品使用授权明显占据营收大头。数据显示,从2019年-2021年,达梦数据软件产品使用授权的金额从2.083751亿元增长至6.41949亿元,占比也从69.32%涨至86.57%。

主要业务收入构成

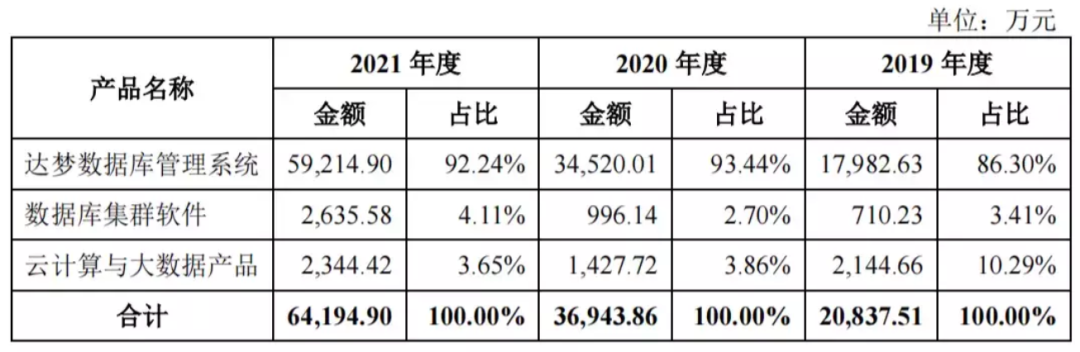

再进行拆分,公司的软件产品主要包括达梦数据库管理系统、数据库集群软件和云计算与大数据产品三部分。

而达梦数据库管理系统,无疑是公司当前的主要营收来源。招股书显示,从2019年到2021年,达梦数据库管理系统的收入从1.798263亿元增至5.921490亿元,占比从86.30%上升至92.24%。

主要产品销售金额及占比

从类型上,这款达梦数据库管理系统(简称DM),属于大型通用关系型数据库。

36氪此前曾介绍过,当前数据库行业存在着多种不同类型的数据库。而根据数据库所管理的数据结构,可以主要分为关系型、非关系型。

其中,建立在关系模型基础上的关系型数据库是目前应用最广泛、最成熟的数据库类型。据 IDC 统计,2022 年全球数据库市场规模将超过400亿美金,而其中关系数据库将占据80%以上的市场份额。

达梦数据成立于2000年,是国内*批数据库公司之一。其高管曾对外表示,公司长期以来一直关注关系型数据库,近年在此基础上逐步布局了其他产品。

将时光拨回40余年前,达梦数据对关系型数据库的探索自20世纪70年代末开始。

当时,达梦数据创始人冯裕才教授开始从事自主研发数据库的原型研究,并于 1988 年研制出国内*自主版权的国产数据库管理系统原型 CRDS。此后,冯裕才牵头成立了国内最早一批从事专业数据库研究的“华中理工大学达梦数据库与多媒体技术研究所”,并在2001年-2008年期间,开始从研究所走向市场。

也正是在这一时期,达梦依托研究所研制的DM2,推出了通用关系型数据库DM3,并一路升级至如今的DM8。

或许正因过去40余年的积累,产品力成为了目前达梦数据持续强调的优势。

首先在人员配置上,公司披露截至2021年员工总人数为1095名,研发人员332名,占当年员工总数的31.35%。另外,在技术先进性上,达梦数据表示直到2022年3月31日,公司共获得软件著作权 293 项、发明专利 177 项,拥有主要产品全部核心源代码的自主知识产权。

而对事务关系型数据库来说,ACID(原子性、一致性、隔离性、持久性)能力,是最基础也是最关键的能力之一。在这方面,达梦数据表示,自身产品经第三方软件测评实验室测试,单节点能够支撑数据库并发连接超过10万个;TPC-C 测试模型下,单节点性能可达百万级 tpmC。

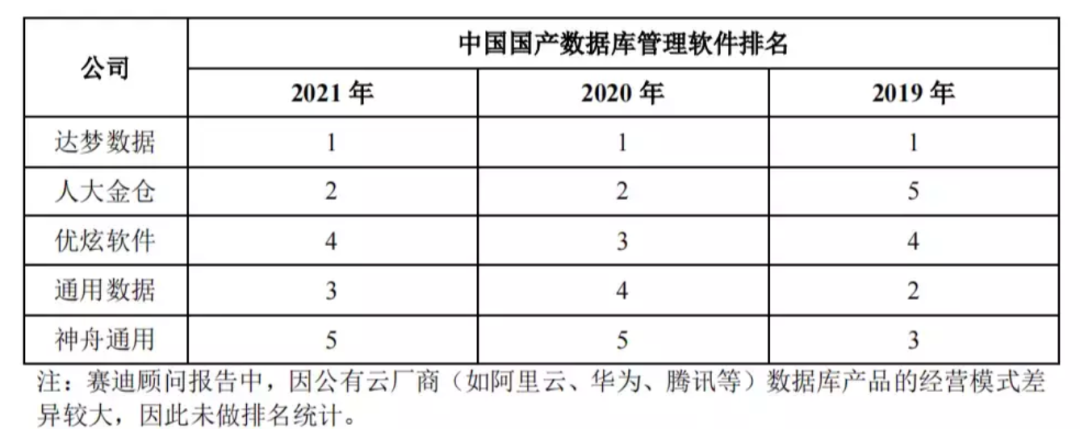

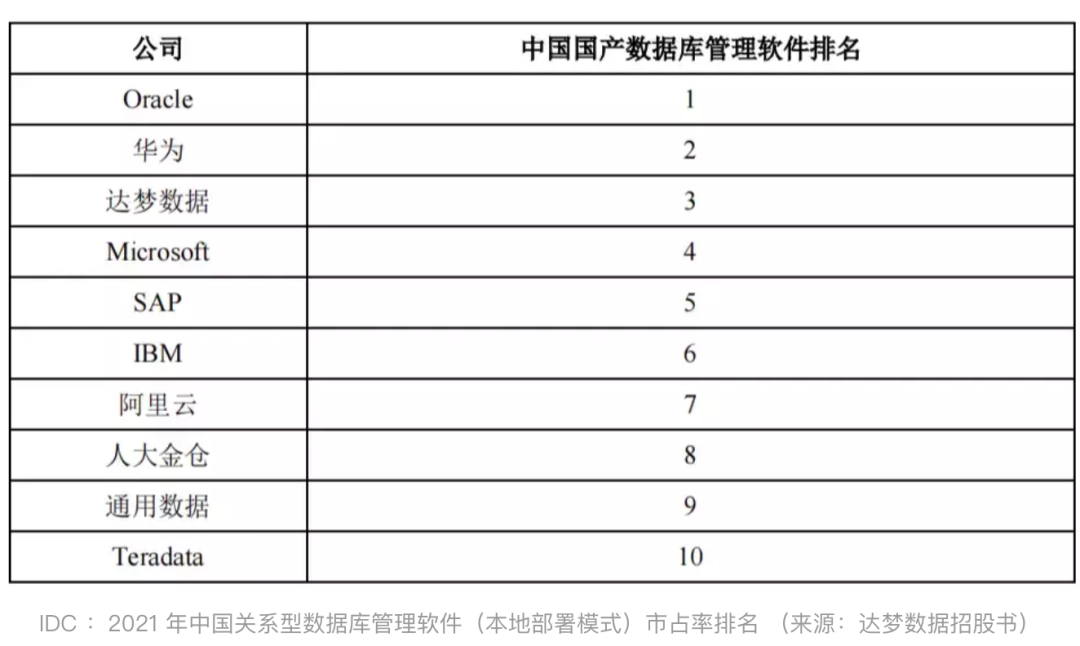

在表明自身产品优势外,公司引用赛迪顾问和IDC统计,表明自己在市场规模上处于行业头部。

招股书中显示的排名数据

而与达梦数据同期成立于2000年左右的,*批国产数据库还包括「人大金仓」、「通用数据」、「神舟通用」几家。

这些公司也主要从关系型起家,达梦也在招股书中列出包括它们公司在内的营收、利润状况进行对比。能看到,达梦数据的利润一直保持在较高水平,营收的增幅同样较快。

招股书中显示的同业数据

财务亮眼的秘密:产品毛利率超99%,信创或是市场扩大主因

进一步拆分达梦数据的成本构成,可以发现,数据库产品的毛利可以达到较高水平——2019年、2020年和2021年,公司软件产品使用授权(也就是主营业务)成本分别为66.81万元、170.85万元和203.81万元,占总成本比例分别为1.13%、3.92%和2.92%。

整体业务的成本主要产生在解决方案中,包括外购软硬件、服务等。

主营业务成本数据

与此对应,达梦软件产品的使用授权在这三年中的毛利率一直保持在99%以上。

主营业务毛利率数据

再进一步观察收入、利润、毛利率等数据的变化细节,可以发现2020年和2021年是达梦数据业绩爆发的关键时间点。

从更宏观视角,这也是整个国产数据库行业突飞猛进的两年——在信创浪潮的加持下,不少专注国内市场的数据库公司,都在这两年获得了更多机会。

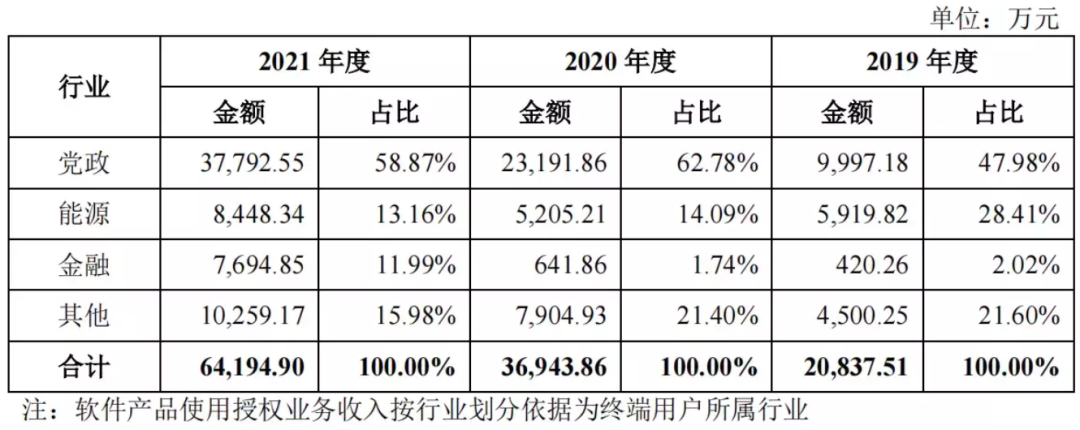

招股书中显示,达梦数据在2019年到2021年期间的大多收入来自党政领域。

尤其在2020年,公司主营业务(软件产品的授权)在党政领域的收入占比达到62.78%——2020年也是一些解读中,党政信创进展最快的一年。另外值得关注的是,从2019年到2021年,达梦数据在金融领域的进展从2.02%的占比增长至11.99%,这或也和如今金融信创的放开节奏有关。

公司软件产品使用授权业务收入按终端用户所属行业领域分类情况

围绕信创的重要信息还包括股东。招股书显示,被中国电子(CEC)控股的中国软件,持有达梦数据25.21%的股权。CEC的生态则包括麒麟软件、达梦数据、飞腾芯片、长城整机等角色——这正是一套完整的信创技术底座。众所周知,数据库作为三大基础软件之一,需要和底层硬件、操作系统,以及上层应用紧密配合,而和信创生态的厂商建立更多合作,无疑也能达梦数据带来不少助力。

就在不久前,中国软件在财报中也曾披露麒麟软件的财务信息。

能看到的是,2021年麒麟软件实现营业收入11.34亿元,同比增长 85%;实现利润总额2.75亿元,同比增长 46%;实现归属于母公司净利润2.68亿元,同比 增长 63%。而作为麒麟软件控股股东的中国软件,在2021年全年营业收入为103.51亿元,同比增长39.73%。

这些现象侧面体现出信创生态的业绩实力。在整体数量上,达梦数据表示,自己已完成与 3000 余个软硬件产品或信息系统的适配和兼容性互认工作。

整体来说,经过过去几年的推进,如今党政领域的信创已相对进入平缓期,接下来会是金融、电信、电力、石油等行业的主战场。接下来信创节奏的推进,或将进一步体现在公司业绩中。

未来:行业竞争不减,持续投入是破局点

即使具备长期技术研发经验和完善的产业生态资源,达梦数据依然在"重大风险因素"中做出提示,认为市场竞争、政策变化、业务结构的延展、人才流失、疫情等因素或将给公司造成影响。

市场竞争或是眼下最值得讨论的内容。

2000年,当达梦数据正式开始运营时,国内并没有几家数据库公司。而20年后,随着互联网等场景的打磨,以及国内厂商对国外技术的持续学习,目前在摩天轮的盘点中已有超200个国产数据库浮出水面。这意味着,即使不同厂商的背景、能力不尽相同,达梦数据这类老牌数据库厂商依然不免遇到更多对手。

有几类角色尤其值得注意。

首先,以阿里、腾讯为代表的云厂商会提供包括关系型和非关系型在内的各种数据库,并结合自身云的能力服务企业客户。另外,如今中兴的GoldenDB、华为的OpenGause以及蚂蚁的OceanBase也在积极布局信创、开拓局面。再者,在老牌数据库厂商中,也不乏人大金仓这类同样由大型国资集团主导的数据库公司。可以说,当前的国产数据库市场中,瞄准信创的厂商只多不少。

36氪了解到,目前金融信创的大幕已然开启。从一些券商统计的数据看,2020年启动的金融信创一期试点,要求信创基础软硬件采购额占到其IT外采的5%-8%;2021年金融信创二期新增100余家试点单位,信创基础软硬件在IT外采中占比要求提高至10-15%。当然,这些预算既囊括基础硬件,也包含操作系统、中间件等其他基础软件,数据库所占比例暂不得而知。但预算的放开已然意味着,金融信创正在整体有序地推进。

从招股书可以看出,达梦数据当前已在党政领域颇具经验。不过早前也有业内人士表示,对数据库而言,在单一领域的能力并不能完全复制到其他领域。

比如,从产品角度看,"党政客户的业务特点,很少对数据库7*24小时的运行能力提出高要求,但是对文本处理、图形化等功能的要求比较高。金融、运营商客户就会要求高健壮性。"一位数据库公司高管对36氪讲到,不同领域客户对产品的要求不尽不同,也让数据库厂商的行业拓展更具挑战。

不过,国产数据库内的竞争只是其中一面。更大的问题是,国产数据库该如何打造和国外巨头一样的产品能力——即使当前金融信创正成为重点话题,但可以看到,有些金融类客户出于对业务的保护心理,仍然选择采购国外数据库产品。

在这一高维竞争中,达梦数据强调,自身推出的达梦数据共享集群软件,已在重要的行业领域核心系统实现应用,有希望在近年内达到高端集群数据库产品的全球*水平。但它同样在招股书中提及,如今相较 Oracle、Microsoft、IBM 等国际知名数据库厂商,公司仍在经营规模、技术(易用性、复杂SQL自适应优化)、人才以及品牌营销方面存在一定的竞争劣势。

这或许不是达梦数据一家需要面对的问题。从整个国产数据库行业的发展来看,也正由于行业发展较晚,使得国外巨头在上世纪80年代进入国内拿下金融、电信等核心客户,让国产厂商长期错过了这一主流战场——这也是过去国内数据库产品难以得到应用锻炼的主因。

针对这一现状,持续投入是*路径。这里的投入分为两部分,首先是和金融这类业务要求严苛的客户持续沟通,根据客户的需求进行共创。36氪从早前有过银行替代经验的厂商处了解到,对这类项目来说,从打磨到上线或许会耗费三年左右。这期间客户会提出各种各样的调整意见,"厂商需要珍惜客户给的每次机会,持续迭代"。

并且,数据库作为承载数据增删查改和分析能力的基础软件,在场景繁多的当下依然产生出不少迭代需求,这要求厂商持续进行技术投入。达梦也表示,其与人工智能结合,利用机器学习技术对数据库配置参数进行优化推荐和动态调整,合理利用资源提升数据库性能并减少运维成本等方面,正开展相关技术研究,希望实现国产数据库的弯道超车。

总而言之,达梦数据作为国内*批数据库公司,耕耘行业40年终于提交上市申请,无疑是国产数据库的又一里程碑。但另一方面,达梦数据在报告期内取得如此耀眼的财务成绩,让人感叹的同时也引起一些担忧。"近年国产数据库确实取得了发展,但技术积累、产品落地、商务拓展上仍有很大提升空间。达梦也走了近40年。如果资本又因为看到达梦的数据,而重现当年Snowflake上市后扎堆投资的现象,可能对这些公司的发展也不一定是好事。"3E资本投资总监刘明伟表示。

换言之,达梦数据如今的财务表现,能否被长期保持,又能否被其他厂商所复制?或许是更值得深思的问题。