618刚刚结束,你换手机了没有?

最近一段时间,有关年轻人不愿意换手机的话题频频冲上热搜,引发了许多人的共鸣。从网络上的讨论可以发现,年轻人不愿意换手机的原因有很多,比如收入不够、认为手机性价比不高、或是觉得手机越来越缺乏创新等。

用户消费热情的下降,加上疫情带来的多重影响,让中国智能手机市场在今年上半年进入了寒冬期,销量一蹶不振。手机厂商也是有苦难言,只能把希望寄托在618年中大促上。

不过,618终究只是一颗“速效救心丸”,电商热潮褪去后,如何继续熬过这波手机寒冬是所有厂商必须面对的课题。

618泡沫破裂

持续了半个月的618终于在上周落下帷幕,按照惯例,手机厂商也都在*时间交出了“漂亮”答卷。

不过,翻开各大品牌的成绩单,可以发现大家对具体的数据都绝口不提,反而是冠军称号前的定语越来越多,比拼的项目也越来越奇葩。

比如,小米加了“安卓机型”四个字,就直接绕开苹果包揽了五大电商平台的*;荣耀的*,仅限618当日天猫平台的安卓机榜单;而OPPO*的TOP1项目,居然是手机品类短视频近30天种草成交量……

越来越考验文案创意的618战报背后,隐藏的其实是手机厂商无处倾诉的焦虑。

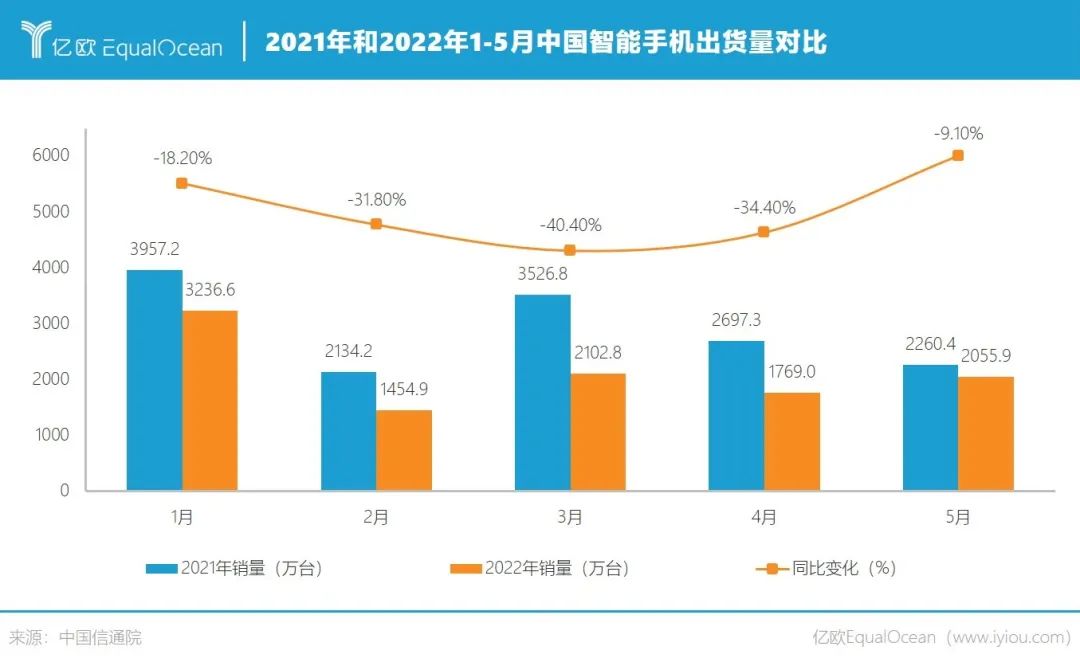

进入2022年,中国智能手机市场迎来至暗时刻。根据中国信通院统计,2022年1-5月,国内智能手机出货量累计达1.06亿台,同比降幅高达27%。其中,2月份的销量仅有1454.9万台,创造了两年来的*记录。

销量数据的持续低迷,让手机厂商纷纷将618年中大促看作救命稻草,希望通过这次电商狂欢来激活不景气的市场。

今年的618也被业界称为手机市场“最卷的一年”。最直观的表现就是连苹果都加入了价格大跳水,亿欧整理了部分主流品牌机型的618优惠情况,可以看到包括国内TOP5在内的手机厂商都将手机价格打到了“骨折”。

苹果下场自有回声。数码博主DTCHAT根据618京东自营渠道销量汇总制作的榜单显示,排在*名的iPhone 13销量达到283万台,*第二名Redmi K50 8倍有余。而据CINNO统计,苹果4月份国内的整体出货量也不过300万台。对比之下,足见本届618对苹果销量的促进。

其他手机厂商的单个机型虽然没有iPhone 13销量强劲,但总体销量还是相当可观。根据京东618手机竞速排行榜单,截至6月19日,手机品牌销量累计榜前三名分别为小米、苹果和荣耀。

618大促能带动智能手机销量虽是事实,但绝没有手机厂商战报中描述的那般繁荣。

以小米为例,根据官方数据,2022年小米618全渠道支付额记录超过187亿元,而2021年的全平台支付额为150亿元。乍一看有所增长,实际上暗藏统计维度变化的猫腻,因为全渠道的范围还要加上小米之家、小米有品以及授权零售商等线下渠道。

在爆款走量机型的首销数据上,小米的表现也不复往年。根据官方数据,今年618的Redmi Note11T Pro系列首销1小时销量突破了27万台,而去年 Redmi Note10系列首销1个小时销量突破50万台,差距将近一倍。

此外,虽然荣耀的618战果对比去年进步明显,但对于整个行业来讲参照性并不强。因为荣耀从华为独立后就一直在处于快速回血状态,得益于多渠道高速铺陈,荣耀正在努力接管华为留下的市场空白,上半年本就一直在逆势增长。

整体分析下来,618终究只是治标不治本的临时方案,一波促销点燃的消费热情很难长久维持,中国智能手机市场的拐点恐怕还要继续后移。

别都甩锅疫情

2022年以来,疫情像地鼠一般在全国各地乱窜,给整个消费市场都浇了一盆冷水。

受此影响,手机厂商在库存方面压力山大。根据潮电智库预计,截至2022年3月31日,国内手机行业已出现3000万部智能手机库存;其中成品库存超过2000万部,半成品和核心部件库存超过1000万部。

除了消费端的短期乏力,手机厂商的库存压力还来自疫情对于供应链上下游的长期影响。

以上游芯片供应为例,2021年的缺芯危机席卷各行各业,让手机厂商不得不加紧囤粮并强化储备计划。然而,今年死灰复燃的疫情打乱了供需平衡,因此手机行业也成为缺芯浪潮下的一股清流,芯片过剩到需要“砍单”的地步。

处于供应链下游的经销商日子也不好过。有经销商在接受媒体采访时表示,受到疫情和销量下滑的影响,门店已经入不敷出,月亏损最高达30万元。

事实上,疫情并非中国智能手机行业寒冬的起点。根据中国信通院统计,国内智能手机出货量在2016年到达顶峰后,近年来一直都在持续滑坡。

与此同时,手机用户的换机周期也在不断拉长。vivo执行副总裁、COO胡柏山曾在接受媒体采访时表示:“我记得最早(手机更换周期)是16-18个月,之后是20-24个月,最近是36个月了。”

用户对手机消费热情的下降,和手机厂商脱不了干系。当下用户挑选手机的参考维度,主要包括品牌、价格、外观、屏幕、性能、摄像、存储、散热、充电、续航几个方面。这些虽然也都是手机厂商重点发力的位置,不过很明显存在“火候欠佳”的问题。

首先,在性能、摄像、存储等方面,随着技术的突飞猛进,用户已经开始面临配置冗余的问题。目前一部中端机型可以毫无压力地使用两三年,不会出现卡顿、存储告急或是摄像不清晰等问题。当手机从类快消品变成耐用品,自然越来越难引发用户的消费欲。

但大多手机厂商依然锲而不舍地追求某些*的配置,尽管他们可能要为此付出越来越高的成本。比如,每当有新款芯片上市,厂商们都会因为首发名额打得不可开交;旗舰手机相机像素越来越高,大有向专业设备靠拢的趋势。

相反,在外观、屏幕、散热、充电、续航等方面,目前的手机还有巨大的创新空间,可以做出用户感知强烈的改变。不过,由于技术攻关步履维艰,最近几年手机厂商在这些领域一直都是挤牙膏式的创新,缺少让用户眼前一亮的产品。

比如,苹果即将推出的iPhone 14系列,将刘海屏升级成了感叹号挖孔屏,引发了一众网友吐槽;许多游戏手机号称能支持原神等大型手游,但是功耗和散热却差强人意,用户不但需要边充边玩,还要购买专用的散热背夹……

所以疫情其实只是加速手机寒冬的催化剂,中国智能手机市场如今一片惨淡,更多要由手机厂商自己“背锅”。

破局的三个选项

经济环境不佳、市场增长乏力的背景下,如何实现突围并为行业复苏赋能,是所有手机厂商不得不重视的问题。

手机行业复苏的*个方向,是向增量潜力更大的海外市场进军。

随着用户规模的不断扩大和渗透率的不断提高,国内智能手机市场已经进入存量竞争状态,而许多海外市场,尤其是部分欠发达国家和地区,正处于国内市场过往的发展阶段,存在更多的市场机遇。

目前,国内许多手机厂商都在积极开拓海外市场,相继完成对美洲、欧洲、印度、东南亚、非洲等市场的攻略,不少品牌在细分市场已经名列前茅。据公开报道估算,中国手机厂商已经拥有全球近40%的市场份额,多于苹果和三星的总和。

未来,手机出海依然有广阔的市场前景。除了已知的红利市场外,许多厂商正在尝试挖掘更多新兴市场,包括俄国、韩国以及南美国家等。而且,当下手机厂商大多选择以中低端市场为起点出海,高端市场仍然大有可为。

其次,日渐火热的二手手机生意,或将是激活手机市场的一个关键因素。

工信部数据显示,2021年,我国手机社会保有量已达18.56亿部。废旧手机的产生量和闲置量逐年增长,预计“十四五”期间闲置总量累计将达到60亿部。

随着“绿色低碳”消费理念的普及,中国二手手机市场正在快速崛起。手机行业的二手循环经济主要包括回收和交易两个环节,目前以旧换新的回收方式已经成为一种新潮流,在帮助手机厂商履行环境责任的同时,也成为了其进行新机促销的利器。

根据京东数据,618期间,使用以旧换新选购新手机的销量同比增长超310%,其中选购4000元以上价位的用户量环比增长近300%。

万物新生(爱回收)集团战略发展部负责人纪子潇告诉亿欧:“在产品价格越来越高、用户换机周期越来越长的背景下,以旧换新是一种在不扰乱渠道价格的同时,还能给到用户更多让利的促销方式。”

手机厂商也有越来越重视二手手机的趋势,目前苹果、华为都已经推出了官方二手手机业务。事实上,新机市场和二手手机市场并非此消彼长,二者的用户群体并不重合,具有很强的互补性。纪子潇也认为,新机和二手手机是一种相互促进的关系。

纪子潇还表示,一个成熟健全的二手流通市场,对于手机品牌价值的塑造也有重要意义。参考汽车市场,二手保值率日渐成为消费者购车的决策因素之一,同样也是厂商的一种隐形实力。

最后,从长远来看,用户需求和消费热情才是带动行业发展的不竭动力,因此手机厂商需要以用户为核心,持续精耕创新空间更大的一些领域。

以手机屏幕为例,作为人机交互的桥梁,手机屏幕一直是厂商技术创新的主力战场。全面屏、曲面屏、水滴屏、屏下指纹、屏下摄像头……每一次超前的屏幕创新都曾成为引爆市场的卖点,而排在队列的下一项技术,正是主流手机厂商集体突围的折叠屏手机。

目前,三星、华为、小米、荣耀、OPPO、vivo、摩托罗拉等品牌都已经推出了成熟产品,苹果的折叠屏手机也已经提上日程,最早可能在2023年面世。

根据市场调研机构Omdia发布的报告,2021年全球折叠屏手机出货量已达900万台,同比增长309%。业界对于这一全新物种的前景也十分看好,认为2022年折叠屏手机市场将迎来大爆发。荣耀CEO赵明也曾公开表示,2022年折叠屏手机市场可以增长10倍。

当然,用户对于手机创新的期待,不止在技术层面,还包括自主实力,伴随民族自信而崛起的华为就是*的范例。目前许多手机厂商在关键元件上都太过依赖海外供应链,只有实现了核心技术的自主创新,中国智能手机行业才能真正崛起。

参考资料:

《618手机跳水排行榜:苹果跌幅惊人,小米机皇腰斩》,雷科技

《手机凉了,机海已成积海》,陆玖财经

《我,手机店老板,准备关店了》,AI财经社

《年轻人为什么「换不动」手机了?》,豹变