最近几年新茶饮品牌在疯狂烧钱,背后的供应商轻松搭上赚钱的快车道,如今也准备上市了。

靠给奈雪、茶百道、沪上阿姨、一点点等头部茶饮品牌销售原料果汁,田野股份在最近三年业绩一路高涨,如今将冲刺A股上市。招股书显示,2019年,田野股份实现营收2.90亿元,2020年为2.66亿元。2021年,田野股份的营收提升至4.59亿元,较上一年增长72.56%,净利润为0.65亿元。

在田野股份的招股书中,奈雪作为*大客户,两年时间为其贡献了近1.2亿元的收入。对比奈雪在2021年的业绩,全年营收42.96亿元,但尚未实现扭亏,经调整净亏损1.45亿元。可见在新茶饮在面临亏损、关店的暗淡时刻,背后的供应商却成为*赢家。

从创新茶底,到使用鲜果、真奶,一杯新茶饮卖得越来越贵,也变得高度同质化,只好在配方和口味上越来越卷,开始挖掘小众水果。

奈雪在去年推出的“霸气玉油柑”,成功将油柑这一小众水果带火,上游原产地也供不应求。这一爆款的诞生,就离不开背后的供应商田野股份。事实上,油柑汁、刺梨汁、黄皮汁、桑葚汁等一系列新奇特口味,都是新茶饮品牌与供应商密切“共谋”的成果。

将原料果汁、速冻果蔬和鲜果销往下游客户,田野股份轻松收入过亿,毛利率逐步攀升。田野股份是如何吃到新茶饮行业爆发红利的?它的生意还存在哪些隐忧?

图:田野股份的业务组成

奈雪为*客户

在田野股份开辟新茶饮市场的过程中,奈雪的无疑是最重要的客户。

成立于2007年的田野股份,起初主要向农夫山泉、可口可乐和娃哈哈等销售预包装果汁饮料,利用广西、海南、广东等地的果蔬资源,生产加工热带果蔬制品。2012年,田野股份合并了另一家热带果蔬浆汁制造企业海南达川,扩充资产版图。

随着新茶饮行业进入注重原料和品质的阶段,背后的供应链也迎来升级。一个明显变化是,最近几年预包装果汁饮料行业增长乏力,对原料果汁需求增速缓慢。另一边,喜茶、奈雪等打开高端现制茶饮市场,对原料果汁的需求正快速增长。

田野股份也趁势开始转型。从2019年起,田野股份跨向新茶饮赛道,调整产品结构,将热带原料果汁作为主要产品,并陆续成为CoCo、茶百道、奈雪等多家新茶饮品牌的供应商。

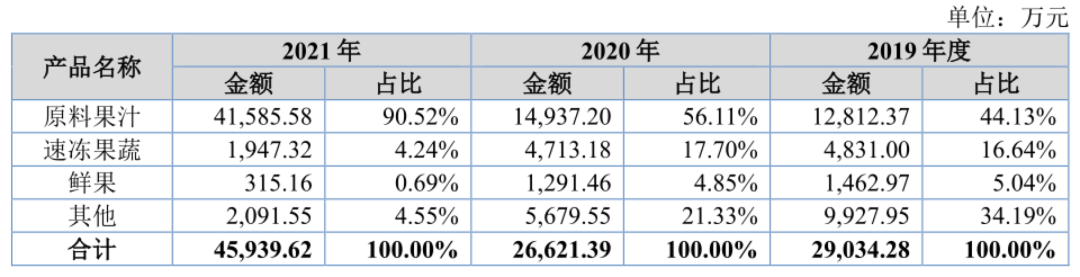

对于原料果汁的生产,田野股份采用以销定产、季产年销的模式,以降低库存压力。公司掌握芒果、西番莲、荔枝等四十多种果蔬加工工艺,生产浓缩果汁、NFC、调配果汁等产品,产品毛利率接近30%。

一路建厂、扩大产能,田野股份在广西北海、海南定安、四川攀枝花、湖北荆门拥有4个现代化工厂,产能布局涵盖热带果蔬主要产区。目前原料果汁的年销售规模突破4亿元,占据了9成以上的营收。

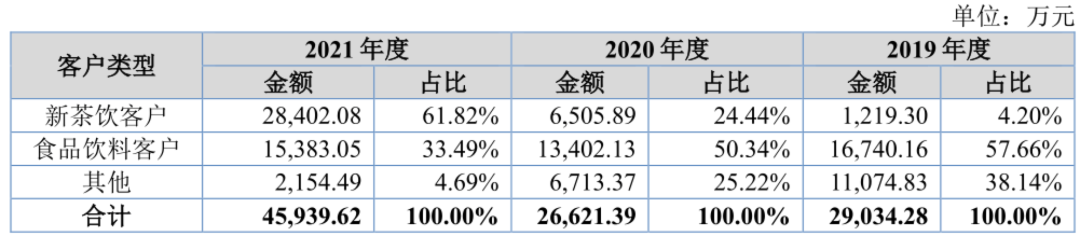

在田野股份的前五大客户名单中,越来越多新茶饮品牌登场,取代传统食品饮料企业。新茶饮客户贡献的收入比例,从2019年的4.2%快速提升至6成以上。

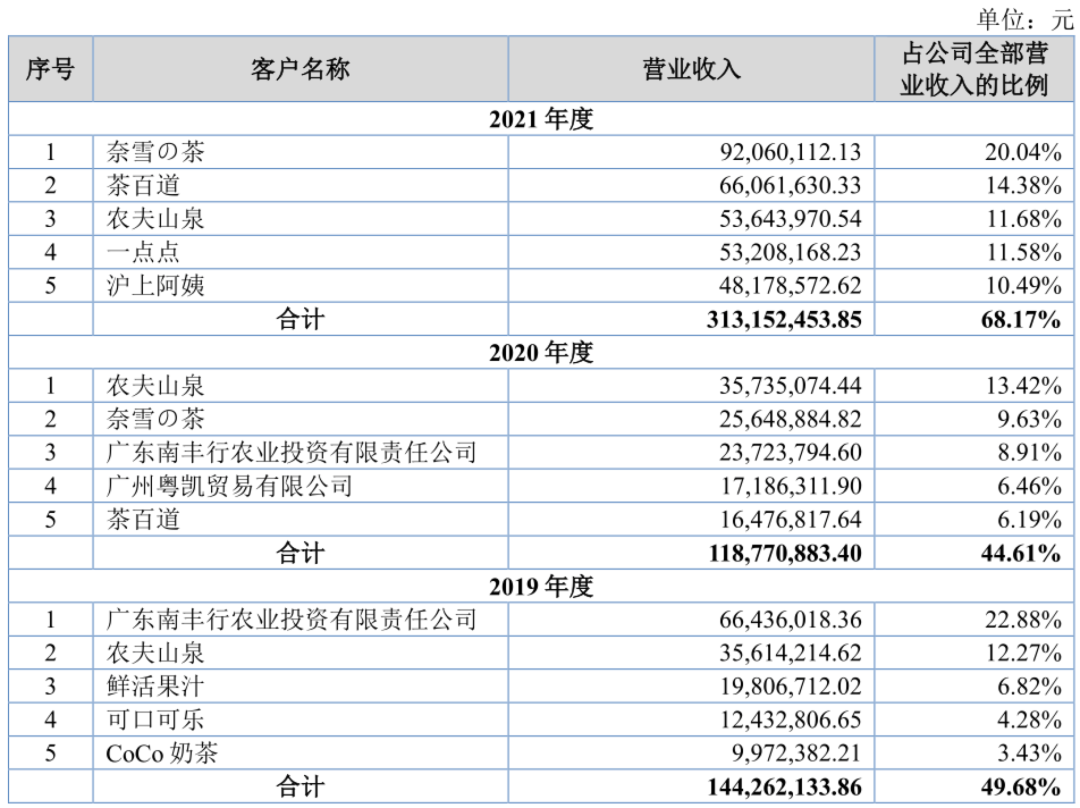

目前奈雪已成为田野股份的*采购商。2020年,奈雪的采购金额还只有2564万元,作为第二大客户为田野股份贡献了总营收的9.63%。而到了2021年,奈雪的采购金额陡增到9206万元,跃升为*大客户,占比达到20.04%。两年时间,奈雪累计为田野股份贡献了约1.2亿元的收入。

图:田野股份2019年-2021年前五名客户的销售情况

采购规模仅次于奈雪的茶百道,定位中端市场,价格集中在15元到20元之间,以直营和加盟模式高速扩张,目前门店已经超过5000家。2021年茶百道向田野股份采购规模翻倍提升至6606万元,成为第二大客户。

同样在2021年向田野股份大规模采购的,还有沪上阿姨和一点点,因为它们都在去年顺应消费趋势推出了鲜果茶产品。

值得注意的是,在新茶饮以外,田野股份还有一个重要客户——饮料巨头农夫山泉。它旗下拥有“水溶C100”“农夫果园”“农夫山泉NFC果汁”等多个果汁品牌。从2019年到2021年,虽然农夫山泉的采购规模持续上升,但增长速度远不及新茶饮品品牌,所以到2021年时,它在田野股份总营收中的占比已经甚至低于2019年。

这背后的消费趋势不难猜测。数据显示,国内果汁饮料零售额预计由2019年的1435亿元,增长到2024年的1603亿元,复合年增长率仅为2.2%。预包装果汁饮料的市场,正在被不断涌现的新茶饮玩家占据,后者以品质升级和快速迭代占领消费者的心智。

图:田野股份从不同行业客户获得的销售收入

与新茶饮客户打交道,田野股份看到了更多商机。区别在于,食品饮料客户的核心诉求在于控制成本,提供标准化且品质稳定的产品,以大包装的浓缩汁为主。而新茶饮客户以小包装 NFC、定制化产品为主,不仅要求便于保鲜、配送和现制操作,而且对产品推陈出新的要求更高。

加上新茶饮通常要求全程冷链运输,成本和售价均高于食品饮料行业客户。拿原料果汁单价来说,新茶饮客户的采购价格几乎是食品饮料行业的2倍。

背靠众多饮料巨头和新茶饮品牌,田野股份的营收保持增长。2019年,田野股份的营收为2.90亿元,2020年受疫情影响略下滑至2.66亿元。2021年,田野股份的营收提升至4.59亿元,较上一年增长72.56%。近三年的净利润则分别约为0.24亿元、0.21亿元和0.65亿元。

捆绑新茶饮的隐忧

对于田野这样的这些饮料加工厂来说,本身研发投入较低,优势更多体现在规模化采购,以实现对上游成本的*压缩。而当下新茶饮行业正迎来行业洗牌,喜茶、奈雪也纷纷降价,从压缩供应链成本着手,这对于田野的生意无疑形成了挑战。

这一点也反映在了田野的招股书中——2021年,田野向新茶饮行业出售的产品均价从2020年的1.73万元下降到1.67万元——在食品饮料行业上游自2021年以来纷纷涨价的背景下,这个状况着实不妙。

图:田野股份的原料果汁产品销售价格

田野的挑战还包括快速适应市场变化。去年瑞幸推出的生椰拿铁成为爆款后,市面上咖啡和奶茶品牌纷纷采取行动,紧锣密鼓地上新椰子口味的饮品。田野股份也先后推出了常温椰浆、冷冻生椰乳、椰纤果、椰子水等产品,供应给可口可乐、农夫山泉、奈雪等。

对于此次融资上市,田野股份在招股书称,计划募资约4.76亿元,用于投资项目建设。目的是新增椰子制品8千吨、风味糖浆1.2万吨、果蔬制品2.34万吨的产能,迎合新茶饮行业对糖、椰子等快速增长的需求。

还一些有更深远的变化。为了形成差异化竞争,新茶饮比以往更渴望从供应链建立壁垒。本质上行业进入门槛较低,产品既要拼口感,又要拼上新速度。市面上的产品已经大同小异,消费者更青睐新奇口味,因此一些有实力的新茶饮品牌,已经开始尝试自建供应链。

喜茶从2017年自建茶园,奈雪到全国草莓产地进行基地直采。田野股份也表示,规模较大的企业,具备规模采购优势,自身研发和运营能力较强,愿意按照自行研发配方、产地直采或定制方式采购原料产品。

品牌公司自建供应链不易,但更不易的,是供应链企业从B端向C端转型。田野股份曾发展饮料业务,推出自有品牌“果言果语”和“绿岛椰林”,还有果脯果干产品,不过这些尝试很快被埋没。

除了一个田野股份,新茶饮正在养活更多供应商。奈雪曾在招股书中披露,2020年,奈雪与超过250家知名原材料供应商建立了合作伙伴关系,当中与十大供应商的合作关系平均超过2年。

可以预见的是,新茶饮市场带动上游供应链变革,以扩大产能为目的,未来或将有更多供应链企业登陆资本市场。考虑到新茶饮品牌自身面临盈利难题,同时寻求压缩成本,日后这些原料供应商,从新茶饮手中赚钱的难度将会增加。

而作为田野头部产品的原料果汁,占到公司营收的9成以上。吃到新茶饮行业*波红利的供应商,是很好思考如何摆脱对单一产品线和大客户的依赖,探索更多元的增长路径了。