2022年6月16日,纳斯达克上市公司康乃德收到监管方的通知:股价连续30天低于1美元,触发退市警告提醒。这意味着康乃德在接下来一段时间里如果继续难以博得投资人青睐,将会被SEC退市。

此外康乃德接近一个月成交量不足20万美元,虽然港交所的一些18A公司,成交量也低迷,但流动性差到如此地步的也很难看到。这意味着康乃德的股价波动,将更为剧烈,任何一个微小的负面消息都会被无限放大。

在中国过去的十几年里,资本市场的铺路,给很多行业带来了从零到一的搭建,尤其是需要大量前期资金的生物创新药行业。

伴随着2015年启动的监管改革,大量资本涌入biotech领域,直到退出渠道的完善,一下子把这个赛道推到了风口。但对于长期难以盈利的生物创新药公司来讲,即使在科创板第五套规则和港股18A落地之后,仍会有不少准上市公司会选择大洋彼岸的纳斯达克,原因无它:这里融资更方便、体系更成熟、想象空间更大,也是很多有着国际化抱负的新药公司的一个跳板。

但老话说得好:欲戴王冠,必受其重。

美股是一个成熟的市场,但正因为成熟,系统容错性更强,两极分化也更为严重:鲜花簇拥下的公司能一步步迈向星辰大海,而一些无人问津的企业会低到尘埃。

不过,股价低迷、成交量感人背后,也是这批造富潮下的biotech所要面对的很现实的原因:创新药研发风险高居不下,但回报不及预期;行业泡沫过大,很多项目估值虚高;竞争激烈,要做出差异化优势很难很难。

在美股濒临退市的中国创新药企不止康乃德一家,根据Choice数据,美股共有四家药企股价低于1美元,除了康乃德,其他三家分别为大自然药业、安派科和惠普森药业。目前只有康乃德收到退市警告,另外包括万春药业等六家企业股价不到2美元。

而这些上市的biotech公司景气度下行、融资难度再上一个台阶,也不断地向这个市场发出信号:创新药九死一生,终究还是一个少数人的游戏。

-01-

玩不转的资本游戏

“如果康乃德真的能退市,其实对他们来说是一件好事。”一位投资人这样评价道。

确实,康乃德生物如今账面躺着17亿人民币现金,但市值却只有不到3亿元,私有化下来,能白赚14个亿。当然,考虑到有股东是在股价高点进去的,这件事实际操作起来难度不小。

虽然现金有17个亿,但康乃德去年研发支出5个亿,按照目前的经营情况,公司大概还能维持2年多一点。而低迷的股价基本斩断了其后续的融资之路,这意味着康乃德必须开始考虑如何缩减成本。

或者考虑回港股/科创再融资,但考虑在美股的估值情况,这件事难度也不低。

康乃德发迹于江苏太仓,最早立项时,这个项目同样是无人问津,*个抛出橄榄枝的是太仓市的本土创投机构,香塘创投。直到2017年康乃德的核心项目CBP-201一期数据出路之前,基本都只有香塘一家参与陪跑。

后来,中国的创新药火了起来,关注新药的资金越来越多,再加上CBP-201有一个顶着光环的产品——度普利尤单抗作为对标,吸引而来的明星资本也越来越多。

直到2021年3月,康乃德正式登陆纳斯达克。启明、尚珹和美国一家医药VC RA Capital Management都挤进了康乃德的董事会中。

相比于A股和港股,美股锁定期更短,股东解禁更为方便,这大概也是一些上市公司选择美股的一个重要原因之一。但代价是,美国这边的估值定价很成熟,很难给予一些景气度的估值,这使得美股的制药公司平均估值要比A股低一倍。

而另一边,自2022年开始,美国新一轮加息周期启动,此前靠着流动性溢价给到超额估值的创新药领域纷纷开始受到反噬,流动性溢价变成流动性折价,以XBI为代表的生物科技指数从最高点跌下来近70%。作为其中一员,康乃德自然难逃时代砸下的重担。

从香塘到启明,到尚珹,再到礼来亚洲基金,以及最后IPO上市,股东和管理层在不断地找到新的接手方,大家一起把这个局做大做好。

不只是康乃德,自从国内创新药收到监管利好开启一波波造富潮之后,涌现一大堆围绕各种新药项目转的资本局:一款分子+一笔资金,启动后,开始讲故事、找下一笔钱、上市……直到泡沫破灭,所有人一起出局。这在过去是一场击鼓传花的游戏。

但现在不是了。

道理很简单:创新药在国内火了这么久,市场教育基本已经做得很足了。无论是科学家,还是职业经理人、投资者,甚至临床医生、监管……都很清楚国内的“创新药”到底是怎么一回事。

作为一个双创项目的“推手”,要把这个项目包装好推出去,并成功找到“接盘侠”,所要付出的努力,不亚于真心实意去做一家创新药公司。

在一个成熟的体系里,无论目的是什么,你要把这件事做成功,需要付出的努力是相同的。

所以,如今的新药项目,是不是“资本游戏”,其实并不重要,重要的是,作为一家制药公司,你能解决一个什么样的问题。

-02-

成也萧何,败也萧何

十年前,康乃德避开了群雄并起的肿瘤赛道,投身于玩家还不是很多的自免领域,这和创始人的背景息息相关。其CEO郑伟,曾在美国先后服务过的三家该领域均和炎症以及自免相关。

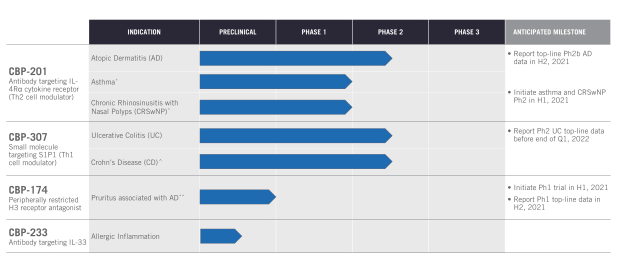

根据其招股书,康乃德拥有四条产品管线,其中CBP-201(IL-4Rα抗体)和CBP-307(S1P1受体调节剂)进度最快,多个适应症都到了二期临床阶段。

值得一提的是,这两个管线一直以来都背负着me better或best-in-class(同类*)的希望,这也是支撑康乃德接连斩获明星资金进驻的一个根本。另外它还同步推进治疗多种严重的炎症性疾病的创新药临床前项目,包括CBP-174和CBP-312(小分子候选药物)和CBP-233(靶向IL-33的抗体)。

图片来自:康乃德招股书

但成也萧何,败也萧何。

此前支撑起了康乃德高市值的CBP-201和CBP-307,因它们连续的临床失败,也导致了它现在股价和市值的滑铁卢。

其中CBP-201是康乃德最受关注的管线,它直接对标赛诺菲/再生元的重磅炸弹产品Dupilumab。Dupilumab于2017年获FDA批准上市,其去年的销售额超过50亿美元。据美国知名媒体Evaluate pharma预测,其未来年销售峰值将突破100亿美元。而CBP-201被市场寄予厚望,期待它能超越Dupilumab。

去年11月,康乃德公布了CBP-201治疗中重度特应性皮炎(AD)的全球II期临床结果,结果显示其达到了主要有效性终点,但未公布多个关键次要终点。鉴于赛诺菲在多个次要终点上的显著性改善,市场开始质疑CBP-201的结果。最直接的反应就是股价暴跌,当天康乃德的股价跌幅近60%。即便今年1月,其补充了更详细的数据,但资本市场依然不买账。

如今,国内AD市场空间潜力巨大,预估有上亿的患者人群,该赛道的竞争愈发激烈。同是治疗AD的Dupilumab和辉瑞的Eucrisa在去年在国内获批上市。与此同时,本土玩家也相继入局,如泽璟制药盐酸杰克替尼(JAK抑制剂)、恒瑞SHR0302(JAK抑制剂)、天津合美Heymay808。更有企业布局了和CBP-201一样的IL-4Rα抗体,像荃信生物、成都康诺亚等。

今年5月,康乃德股价迎来了第二次致命打击。它公布了CBP-307用于治疗中重度溃疡性结肠炎的II期topline结果,主要疗效终点显示出数值上的改善效果,但未达到统计学意义。当天其股价再次暴跌近60%。

同是临床失败,目前来看,康乃德对自己的两大主力管线采取了不同的态度:计划将CBP-201“作为战略重点,今年下半年开始全球临床III期”,而对于CBP-307则是“寻求合作伙伴”。由此可见,它对于CBP-201管线的重视,艰难时刻更是押注于此。

不过,有国外投资人认为,康乃德的管线被低估了:“该公司资本充足,现金至少能跑到明年的下半年;明年上半年CBP-201在AD的中国关键试验和哮喘的全球II期试验的一线数据将会公布。”

从后视镜往前看,在临床一二期高举入局的资金们,或多或少其实都带了一些赌的成分。此前,每当有新的临床数据披露,不少疯狂追逐的资金甚至不惜提价入场,如今一个个case在警示着这些资金,要么在项目确定性验证上去下更多的功夫,要么把目光放到更早期的项目。

-03-

回归价值本身

资本对于创新药企的要求日渐提升:从最开始的只要有项目,到后来要有差异化优势,再到后来要看到亮眼的二、三期数据;现在数据好也不顶用了,因为仍有一定几率翻车,于是开始寻求有成功商业化的。但随着医保降价对市场天花板的压制,现在也开始要求出海,要求有License out。

但对于已经license out成功的制药公司,这个项目的未来现金流直接一笔打过来,那还怎么去给该项目估值?这同样也是一个悖论。

License out对于一些缺钱的公司,能很好地弥补现金流,但除此之外,License out这件事本身,对于公司的历史意义,并没有那么大。毕竟,假如一个产品真的成为重磅炸弹的潜力,作为一个有着国际化抱负的医药公司,为何不自己抓住这个机会?

因此,回过头看,无论是亮眼的临床数据披露,还是新项目立项,抑或是重磅合作达成,资本其实没必要看新闻事件去做押注,更多还是需要去关注投资对象本身。而这,对资本的耐心也提出了更高的要求。

中国的生物创新药在经历过一轮冷与热的洗礼之后,需要逐渐回归冷静。

回头看康乃德这家公司,在融资困难、临床不顺的情况下,或许到了要抉择如何精简管线、降本增效的时候了,重点围绕CBP-201和CBP-307这两个核心项目去做。

而这也给其他早中期以及成熟创新药企一个警示:当管线里的产品已经贡献不了估值,当商业化进度不及预期,当融资渠道逐渐收紧之后,企业是不是该收一收扩张的脚步,重点围绕自身的优势和核心竞争力,去应对好行业下行期。

热钱是一把双刃剑,行业冷静之后,至少不会出现“项目靠抢”以及“鱼龙混杂”的状况。不会有为了堆估值拼命凑管线的情况,也不会有上市公司被投资人推着进军一些非主营领域,同一个靶点几十家布局的情况也会慢慢消失。创新药会开始慢慢回归到一个小众但专业且成熟的领域。

少一些浮躁,多一些价值。

这或许是一直在这个领域所耕耘的人更愿意看到的。