张宇是一位90后北漂青年,虽然是租房住,但还是将自己的住处添置了很多智能家居。

因为性价比和早期使用小米手机的缘故,他逐渐添置了小爱音箱、扫地机器人、小米wifi等智能家居产品。“都挺好用的,能满足基本的日常需求”,这是张宇对小米生态的评价,但他想买一个平板电脑,而自己手机已经是iPhone 13、小米平板新品好久没出了,这让他决定购买iPad;再加上最近米家App崩溃,他逐渐开始思考替换小米生态的其他产品。

一开始,张宇以为只是自己的米粉信仰需要“充值”了,但他在网上看到“小米电视连续两例屏幕开胶”、“小米生态链企业逐渐退股”,再加上“米家App两个月崩溃两次”,近一个月3次热搜事件时,他意识到小米生态可能存在整体的问题。

再看看苹果和华为生态的发展后,他向Tech星球说道:“小米没有芯片、系统,越往后发展,生态确实越比不了。”

张宇对米家的态度转变,并不是“米粉”(小米粉丝)群体的个例。在张宇所在的某米粉UP主粉丝群,不仅UP主在发生这种转变,群内不少“米粉”也在倒戈,为小米辩解的也会被大多数人的调侃。张宇坦言,他看到这种变化内心也是说不出的滋味。

当然,还有很多人认为,看空小米生态是杞人忧天。因为从最新的财报看,小米AIoT连接的数量已经达到4.78亿台,小爱同学的月活数达到了1.15台,小米电视、小米平板在国内都是数一数二的出货量。

但从华为笔记本、智慧屏等产品不断超越小米,以及苹果生态的愈发强悍之际,小米生态也确实受到了强力竞争。小米创始人雷军曾引以为豪的*性价比打法,也似乎越来越难以做到“一招鲜”。

千亿目标前逐渐分裂的生态联盟

2014年,雷军在中国企业家的*论坛上表示,5年内要投资100家企业,复制小米模式并打造小米生态链。

从最早投资的企业华米开始,如今小米生态链已经走过了8年时间。根据财报显示,截至2021年底,小米累计对外投资390家,总账面价值人民币高达603亿元,同比增长25.7%。而八年的时间,小米生态链跑出了华米、石头科技、九号、云米等等多家上市公司,从财务角度看,雷军这场投资是非常成功的。

但成为智能生态*的同时,小米生态链也逐渐产生诸多裂缝。

首先,是小米生态链的内部竞争。因为小米生态链逐渐分化出了10亿、7亿和1亿以下营收的不同圈子,很多生态链企业为了营收开始横向扩张,比如扫地机器人在生态内,就有石头科技、追觅、云觅等企业在做,智能锁企业有绿米、创米等,大家逐渐踏入兄弟企业的业务范围。

其次,是小米在后期逐渐入场,开始推出很多自有品牌。这些小米自有品类比小米生态链企业的产品,还卖得便宜,小米充电宝就是个例子。而且小米不仅在价格上,小米的系统层面控制会更为难受。2019年,小米推出自主研发的小米运动手表,这与华米运动手表形成直接竞争。要知道,华米运动手表的控制App“ ZeepLife”的原型,还是小米运动App。

很多“米粉”购买生态链产品时,本身就是看重小米的品牌,如果小米自己推出了品牌,那还有什么理由购买生态链产品呢?

再次,是雷军定下的硬件利润不超过5%,很多企业因此希望摆脱低利润的代工厂模式,做高品质的自有品牌。所以,很多生态链企业纷纷推出自的独立品牌,有的甚至提出自建生态,希望来一场彻底的“去小米化”。

比如,石头机器人在2017年推出*自有品牌产品——石头扫地机器人,逐渐开启了自有品牌占主导的局面。而2020年1月,云米科技创始人、CEO陈小平也曾提出在全屋智能领域,要与小米三分天下,彼时小米业务还占云米的50%。

也许是意识到,小米生态链的内部分化不可避免,近期雷军开始一场退出行动。6月7日,九号公司发布公告称,红杉资本和小米集团旗下的创投机构减持了其近6.5%的股份;5月26日,石头科技披露的公告显示,顺为资本计划再次减持不超过400.8万股股份,占公司总股本的比例不超过6%。

有机构统计,保守估算小米系企业通过减持石头科技、九号公司已套现22.68亿元;雷军系投资机构顺为通过减持石头科技、九号公司、华米科技、云米或已套现31.27亿元。

资本联系减弱的小米生态链,也逐渐与各家关系疏远。小米早期某家米字辈企业,其零售智能解决方案本身就与小米关系不太大,此后业务也逐渐和阿里更加靠近,二者共同承接了环球影城的部分业务。接受阿里投资后,其企业高管就曾告诉Tech星球:我们并不是小米生态链企业,典型是名片很早就没有小米的标识。

尽管小米生态链企业在逐渐分化,但小米在电视、冰箱、扫地机器人等领域逐渐*,小米生态链总经理屈恒在接受36氪采访时表示:“我有信心在未来3-5年时间,生态链销售额将突破千亿元”(不包括小米大家电和电视)。

小米模式VS苹果华为模式

小米模式的三板斧:*性价比、互联网营销、快。这种模式帮助小米建立起行业规模*的小米生态,但对于小米来说,雷军的千亿失误或许也正于此,缺乏底层基础建设,让小米生态逐渐成为网友评价的“小米杂货铺”。

小米早期对这方投入力度不够,一直到MIUI 13,才正式打出“万物互联”的口号。但由于MIUI是基于安卓打造的系统,所以并不能做到彻底的互通互联,这在多设备互动的场景中特别明显。

据张宇分享,MIUI 13 的小米手机应用在平板上接力打开,主流应用都可以无缝链接,但是类似懂车帝等APP,则是网络传输的形式,不太清晰和稳定。华为则在2019年推出了“Share”能力,手机、平板和笔记本都可以无感分享,比如华为手机在碰一下笔记本后,就可以将手机屏幕内容分享到笔记本电脑上。

这项能力背后,是因为华为鸿蒙采用分布式微内核,Share SDK已适配鸿蒙OS原生开发。而且华为自研的NFC芯片,也保证了传输的高效。正如很多“果粉”(苹果粉丝),会因为Apple Watch 和 iPhone的无感协同、AirPods 和 iPad 的无感切换、iPad和Mac的跨屏协作,而毫不犹豫选择苹果的很多产品。

反观小米的移动生态,并非不想如此协同,关键难以做到深层次打通。作为小米生态的核心控制“米家App”,很容易因为手机运行内存不足而被杀后台,很多设备的控制和数据还会因此中断。所以,目前的小米平板和笔记本电脑,还在走性价比打法。尤其红米也发布笔记本品牌后,价格进一步击穿后,很多产品价格已经与联想形成对垒。

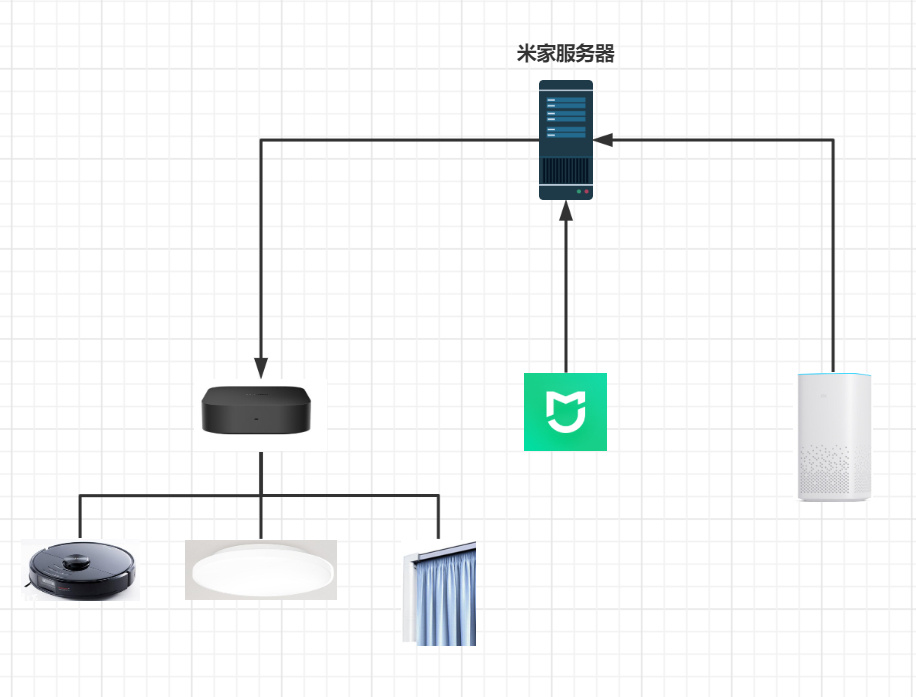

不仅在移动产品领域,在智能家居领域,小米生态底层控制能力也有些不足。目前,小米智能家居是在每个产品布置上内置网络开关,然后由 Wifi 模块控制。这导致一旦网络出现问题,所有设备都不能用。

一语成谶,网络传输真成了小米智能家居的阿克琉斯之踵。6月16日,米家App公告称因网络故障,导致米家App及语音控制服务异常,很多米粉称“反复重启路由器、重组mesh、重装App,以为自己设备出问题了,原来是米家服务器的问题。”无独有偶,4月14日,米家App也崩溃过一次。

米家用户“大款小总”曾以为自己购买的小米智慧中枢会起到预备作用,没想到小爱同学和米家APP连接的不是本地化的中枢,而是小米的服务器,这点与苹果的Homekit 中枢采用的私有化部署模式完全不同。米家人为的输入控制必须走网络,而当服务器崩溃时,小米的智能家居就无法控制,除非有红外控制设备或者设备本身按键控制备份。

图片来自:“大款小总”

相比之下,在通信领域更为擅长的华为,采用的PIC的控制总线技术,这种模式是网随电通的一体设计,通讯稳定还不占用Wifi资源,并且结合HMI 系统层面的控制,对全屋智能的控制体验感更好。

小米也意识到,这种浅层的控制能力,对于未来的生态并不可取,所以也发布了物联网系统Vela。这套与华为鸿蒙争锋的操作系统,是基于开源嵌入式操作系统Nutt打造,目前仅应用到小米手表、Wifi 模块等产品设施上,2年时间几乎并没有任何进展公布,也许在等小米汽车搭载Vela隆重亮相?

后知后觉与全面竞争

客观来说,小米生态目前仍是消费者的*选择之一。

这不仅是因为小米生态的品类与功能,远远多于苹果和华为生态,能够满足几乎全场景的智能消费体验。而且从价格角度看,也更加实惠。有UP主计算,包含智能锁、摄像头、电视、台灯、吸顶灯、空气净化器、扫地机器人、开关等的全套智能家居,米家低配置为5258元,高配置11532元;而华为的低价为6128元,高配则高达18385元。

但如果消费者对智能设备有很高的稳定性需求,小米生态的先天缺陷就会凸显。近期米家App的两次崩溃,就让部分米粉在微博上表示要退坑。

更为重要的是,在研究机构Canalys的最新数据显示,小米智能手机出货量已经滑落到国内市场的第五名。如果核心智能机用户数下滑,这对小米的生态影响会很大。

2019年小米销售销量骤然下滑,小米内部人士向Tech星球表示,那年年会雷军在内部演讲的PPT中,曾想将小米的市场归类到Others(智能机销量榜单一般只显示市场前5名,后面的则统一用Others表示),以此激励大家拿回市场份额。

或许正是小米手机的跌宕销量,也影响到了小米对底层技术的布局决心,*性价比走量才成为难以戒掉的商业选择。依赖AIoT扛起小米生态的千亿营收,也才成为小米常常响彻的口号。

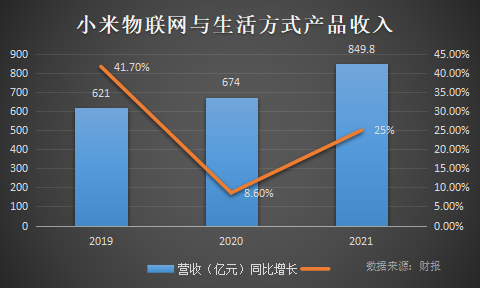

不过,根据小米当下的营收算一笔账,小米生态链要达成千亿营销的目标需要年复合增长率30%左右,而从小米近3年的“物联网与生活方式”(包含小米大家电和电视)营收增速看,小米生态很难在今年完成千亿的目标,同比增长速度更是大幅下滑。这对于小米来说,是否意味着转折点?

显然,小米并非没有意识到这一问题,所以也有很多动作调整。

首先是加大研发投入,小米之前宣布未来五年投入1000亿研发,平均每年是200亿。从小米2022*季度的财报看,研发投入35亿,同比增长16%,有4.25亿用于创新业务。

以小米还在展开造车研发以及华米OV正在开展的芯片战争来看,这些投入可能并不算高。

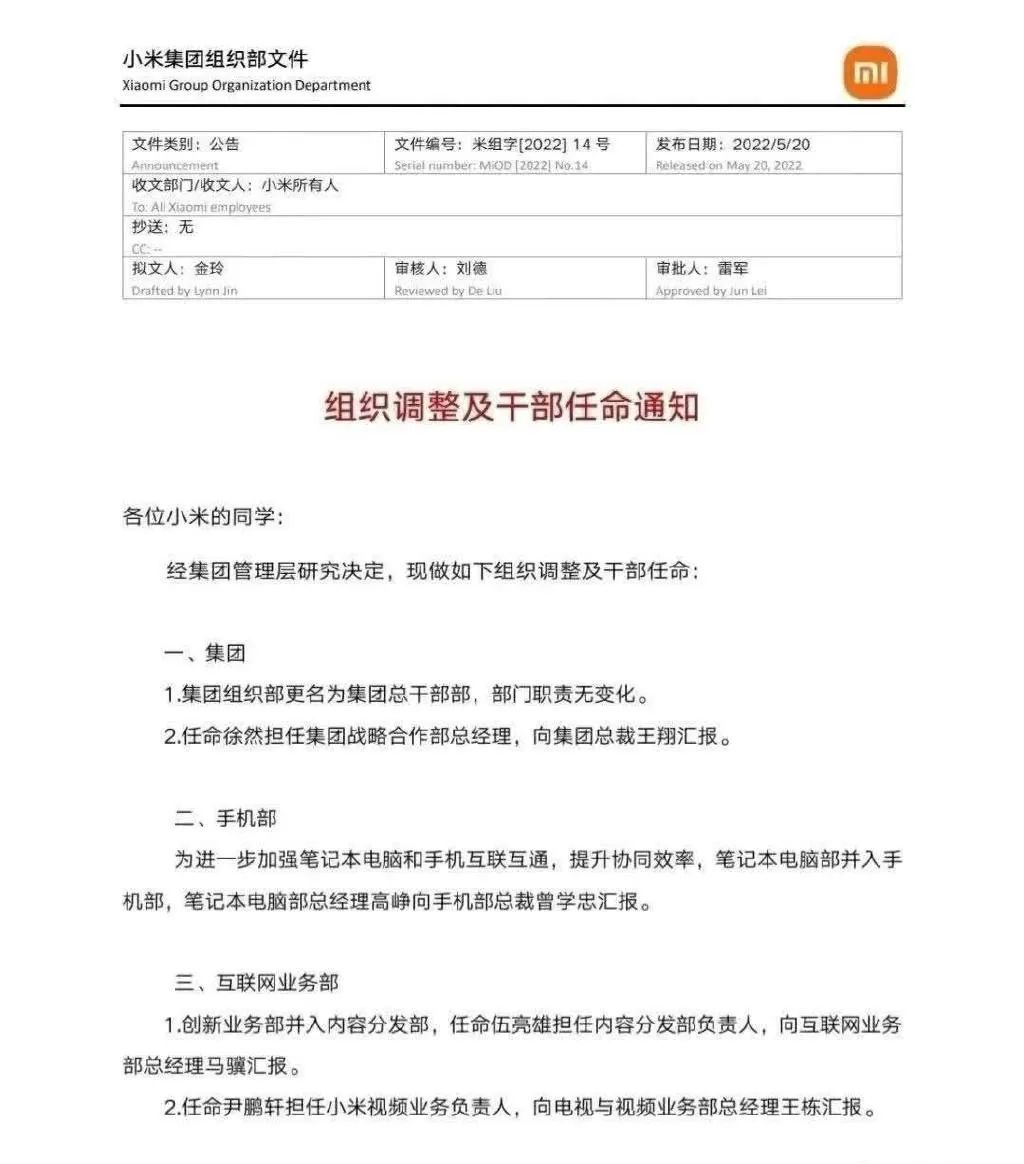

另一方面,则是对内部业务重新调整。在5月21日,小米内部宣布为加强笔记本电脑和小米智能手机的互通互联,将笔记本电脑并入手机部门。这也是小米内部对苹果生态的重新理解,如果还在将笔记本、Pad和智能机分类管理,那小米核心设备的互联互通甚至会落后荣耀生态。

再者,小米生态也在效仿鸿蒙生态,打通手机、平板电脑、智慧屏、AI音箱、AITO汽车等多种设备形态。小米手机+智能家居+新能源车,在汽车中控台开家里的灯和空调,这些智能场景也非常有前景。

还有一点,尽管顺为资本偏财务投资的案例正在退出,针对重要的生态链企业,小米公司也在不断增持。在2021年5月7日,小米公告增持生态链企业紫米的27.44%的股份,最终持股比例达到49.91%。公告中提到,紫米在电源和多项IoT领域具备技术和研发能力,能够提高小米在5G+AIoT领域的技术竞争力。

除此以外,小米还4.2亿元增持金山2.98%股份,在苏州镭明激光科技有限公司的B轮融资中继续跟投。小米通过掌控生态重要企业更多的股份,进一步加强生态协同。

小米的过往发展,也许证明了“投资+模式赋能”的打法,会面临“以利相交,利尽则散;以势相交,势败则倾”的局面,生态底层能力才是最终赢得胜利的关键。

幸运的是,在这个刚刚过去的“618大促”中,小米全平台累计支付金额187亿元,小米AIoT则包揽京东/天猫两大平台148项*。从销售成绩看,小米生态加强底层能力建设的时间窗口期还有。