自去年底至今,美股软件SaaS跟随市场,估值出现明显回调。SaaS企业市值大幅起落的原因有哪些?一级市场如何看待SaaS领域的投资机会?哪些要素决定SaaS的市场走势,又该如何理解SaaS的价值和发展路径?

九合创投自六七年前开始关注企业服务,在基础层、架构层和应用层进行了广泛布局,投资了探迹、众合云科、晓多等SaaS企业。在九合看来,无论市场如何起伏,SaaS是一个确定性的趋势,而不仅仅是一个风口。

美国SaaS公司估值起伏与量化宽松政策息息相关

优秀的SaaS公司依旧向上走,业绩稳定增长

中国SaaS行业的崛起不是短暂的风口,而是不可逆的趋势

现在是SaaS公司并购的好时机

出海或许将成为中国SaaS企业未来发展的新方向

好的SaaS公司应以技术驱动,挖掘痛点,单点切入,拓展第二增长曲线的长尾

01、宏观经济对美股SaaS估值带来的影响

观察2008-2018年SaaS板块二级市场的起伏周期,每次繁荣与下行,都与美联储缩减QE以及利率政策有着紧密的关系。

2008年金融危机爆发后,美联储先后采取了三次量化宽松的货币政策来提振经济。随着经济的复苏,美联储于2013年6月宣布退出QE,随即SaaS板块发生了波动。

2015年12月,美联储宣布将利率上调25个基点,这是美联储近10年来的首次加息,SaaS板块再次出现估值调整。

2016年12月,美联储备宣布上调利率目标区间。2018年,美联储4次FOMC会议宣布加息,因此SaaS板块的估值于2018年又出现了连续性下调。

近两年以来的情形也是遵循了这一规律。与上如出一辙,宏观流动性叠加疫情共同推动了过去两年美股SaaS板块估值过山车式的变化。

*,2020年新冠疫情爆发,美联储紧急宣布降息至0.0%,并推出约7,000亿美元量化宽松计划。SaaS因其优秀的商业模式与稳定的现金流模型,成为萎靡市场环境下备受瞩目的聚光灯板块。

第二,疫情导致企业云化、数字化的需求激增。疫情亦显著加速了欧美数字化、云化的进程,无论是上层协作、销售、人力等应用,还是底层的数据库、运维、软件开发等,都被基于云的新一代产品加速重构,因此充裕的流动性争相涌入SaaS板块。

此后,无限QE引发的通货膨胀逼迫美联储加息、锁紧流动性,导致市场中的资金从免费的资本变为了昂贵的资本,再次引发了SaaS板块自2022年以来估值回撤调整。

02、业绩稳定增长,头部企业表现亮眼

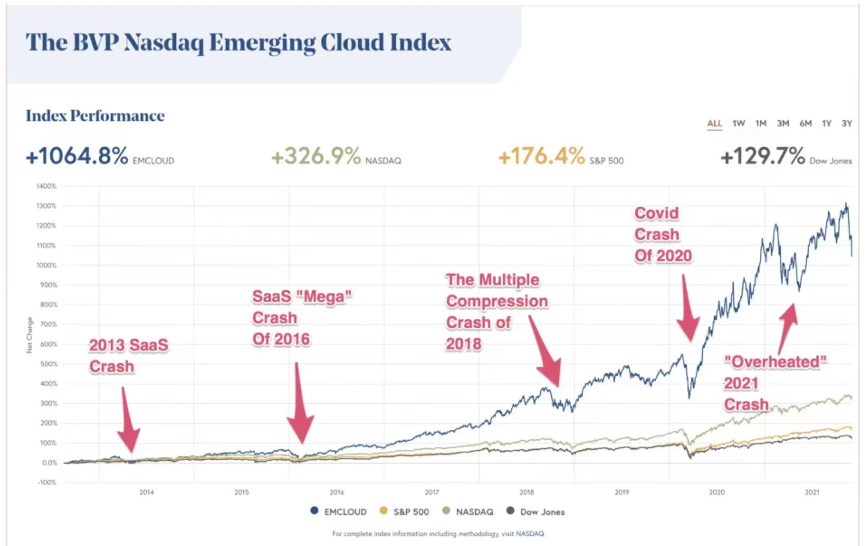

虽然二级市场的表现不如意,但是优秀的SaaS企业依然保持向上的态势。BVP发布的SaaS 行业发展报告State of the Cloud指出,2022年初的云指数相对于2020年初依然还有60%的增幅。

来源:The BVP Nasdaq Emerging Cloud Index (https://cloudindex.bvp.com)

从上图中可以看出,伴随每次估值回调后,SaaS板块都可以通过稳定的业绩增长,逐步消化宏观经济政策与资本市场溢价等外部因素带来的负面影响。而且近10年来,SaaS板块总体都在一个上升的周期中。

这一波起伏也是如此,微软、Salesforce等公司都保持了稳健的增长。

EMCLOUD Index整体保持了41%的平均增长率、71%的平均毛利率以及45%的平均效率。从微软、Salesforce等企业近期的业绩表现来看,2021年的业绩增长也并未透支未来。

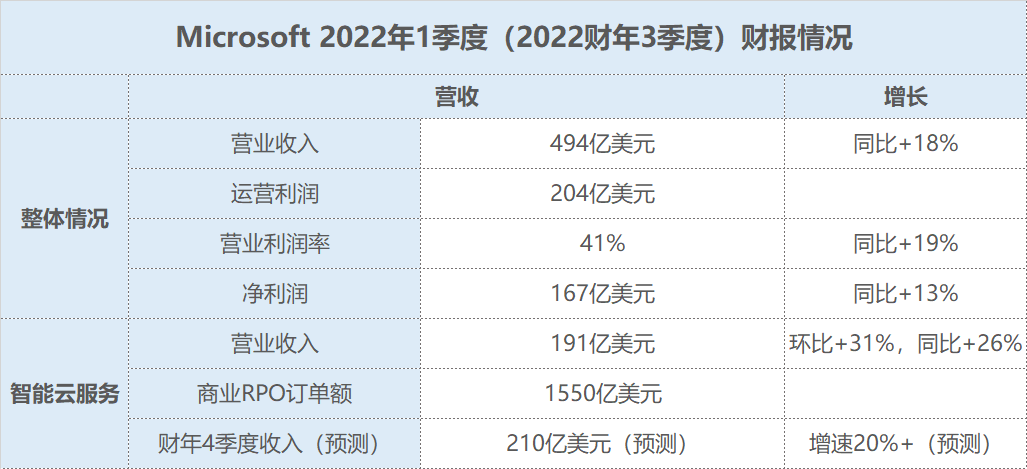

截至3月31日,微软的2022年1季报(2022财年3季报)显示,微软的单季度营业收入规模达到了494亿美元,同比增长18%,高于市场平均预期。

来源:Microsoft 财报

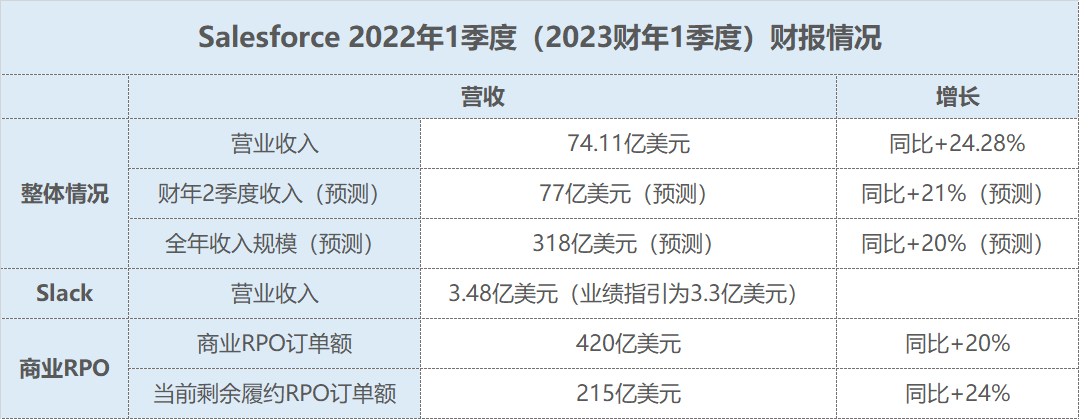

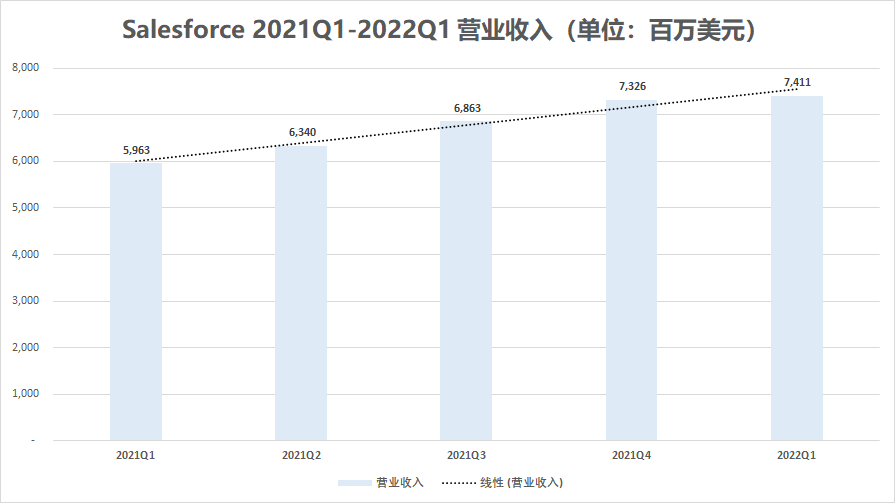

Salesforce同样交出了亮眼的业绩数据。Salesforce 2022 Q1季报(2023财年1季报)显示,截至4月30日,Salesforce的营业收入达到了74.11亿美元,同比增长24.28%。其中,被收购的Slack的1季度营收规模达到了3.48亿美元,远超业绩指引的3.3亿美元。

来源:Salesforce 财报

从更长的时间维度来看,全球SaaS行业的整体趋势仍然保持向上。因为无论如何,信息化、提升公司效率,是企业经营的长久追求。正如微软CEO Satya Nadella在财报电话会上表示:“数字化项目是帮助企业转型的关键。在通胀环境中,软件是*的通缩力量。”

IDC的调研也印证了这一点,预计2022年企业客户对IT的开支投入增速将会与2021年持平,SaaS板块的收入增长仍然有很强劲的支撑。

03、风口VS.趋势:中国SaaS企业的确定性

九合自六七年前开始关注企业服务,在基础层、架构层和应用层进行了广泛布局,投资了探迹、众合云科、晓多等SaaS企业,覆盖智能销售、人力资源、客服机器人、技术基础设施等多个领域。历经几轮冷热周期,企业服务赛道每次都会迎来新一轮的发展。

虽然二级市场的波动给一级市场也带来了影响,但这也许恰是“*的时代”。从潜力上看,中国SaaS行业整体还处于初级发展阶段,有着巨大的发展潜力。与欧美相比,中国的云计算渗透率仍然很低,但云计算生态已经迅速成熟。在劳动力成本上升的驱使下,对云和SaaS的支付意愿显著提升。

根据BVP的分析,在2014年,中国市场只有一家公司的SaaS ARR达到1500万美元。如今已经有超过42家公司跨越这个门槛。2021年,中国的云计算支出增长率达到45%的最高水平,云计算支出为270亿美元,预计到2026年将增长到850亿美元。

中国是世界上少数依靠内需即能撑起SaaS企业的国家。除此之外,受美联储政策的影响,强势的美元价格已经影响到美国本土SaaS服务商的海外销售。SaaS出海或许将成为中国SaaS企业未来增长的新方向。

对于优秀的SaaS来说,目前也是一个扩张机会,拓展产业链,纵向或横向并购拓展。

04、*姿势:蹲起准备

与美国依靠SaaS软件订阅费用盈利的商业模式不同,帮助企业提效是中国企业服务市场的*可能。SaaS企业需要找到痛点,单点切入,完成打开市场的*步。

垂直行业的SaaS平台很难突破营收瓶颈,这个时候寻求增长的第二曲线就特别重要——也就是在实现单点提效的环节突破之上,不断拓展服务的深度,从而实现规模化的收入。

以探迹科技为例,其是专业的智能销售服务提供商,通过不断挖掘和分析全网信息,已构建出覆盖全网超一亿家企业的全量知识图谱,并在此基础上结合NLP、机器学习算法等AI技术,为To B企业提供从线索挖掘、商机触达、客户管理到成单分析的全流程智能销售服务。

1.以开源的模式拓展客户,管理成本

开源模式使初创企业可以在社区生态中更早的培养种子用户,在开源层面解决技术与产品问题。此外,也可以培养企业内部研发与业务人员的使用习惯,通过“自下而上”的销售方式减少管理层的决策难度。

越来越多的SaaS初创企业选择通过开源积累早期的种子用户,例如Hashicorp和Confluent。

2.关注留存

Salesforce在2005年曾深陷“低留存率”,月度客户流失率高达8%,年化客户流失率近60%。Salesforce将战略方向由新客扩展转为客户留存后,收入模型大为改观。截至2019年,Salesforce约73%的新销售业务来自于现有客户,现有客户中增购占49%,交叉销售新品占51%。因此,客户留存率是护城河的核心。

3.通过多边生态实现成长

当SaaS企业发展到一定规模后,新签约客户数量的增速下降,需要通过提高平均合同额(ACV)来实现稳定增长。

市场上常见的逻辑是通过大客户来提升客单价和复购率,但大客户销售天然有周期更长、定制化需求增加、销售效率下降等问题。以上问题已经在美国SaaS生态中找到解决方案,例如交叉推荐与多边生态已经成为国外SaaS增长的通用模式。

具体案例可以参考:Slack将多种SaaS集成于其平台中,无论企业客户想要购买什么种类的SaaS,都需要先购买Slack的集成服务,进而成为其他SaaS企业的流量入口。

因此未来SaaS的*解一定是多边生态,而握紧生态入口与一站式扩展服务的平台型企业才能真正完成量变到质变的最终成长。

参考资料:

BVP State of the Cloud 2022

The BVP Nasdaq Emerging Cloud Index

中信证券:从近期回调看美股软件SaaS估值逻辑,以及对国内市场的启示

Microsoft Fiscal Year 2022 Third Quarter Earnings Conference Call

Salesforce First Quarter FY23 Earnings Conference Call