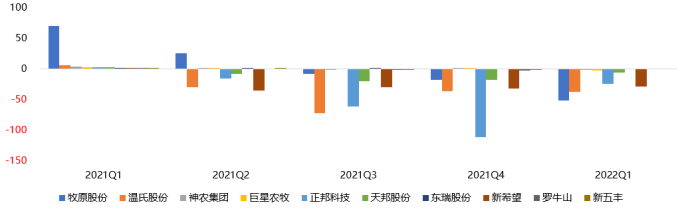

2021年至今,猪价深跌、成本飙涨,业绩大幅下滑,猪企迎来了至暗时刻。2021年生猪养殖板块重点公司扣除非经常性损益后的归母净利润同比下滑181.18%;2022年*季度,生猪养殖板块重点公司扣除非经常性损益后的归母净利润同比下滑259.04%。

作为生猪养殖龙头,温氏股份和牧原股份也未能幸免。从单季业绩来看,温氏股份从2021年的二季度开始出现亏损,这一趋势延续至今;而牧原股份则是从去年三季度出现亏损,并延续至今。

若将样本放大到所有A股猪企,从去年2季度开始,部分猪企单季业绩出现亏损;到去年3季度,几乎所有猪企的单季业绩都是在亏损,而且亏损的趋势延续至今。由此可见,猪肉企业的业绩变动具有很强的同步性,这种同步性又与猪肉价格相关联。

猪肉企业单季归母净利润

资料来源:wind、36氪整理

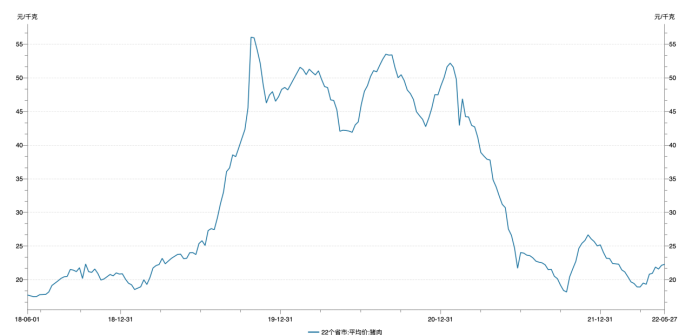

2021年初开始,猪价从高点一路下落,在21年10月份实现*次探底并小幅反弹后,延续下降态势至今。截至目前,生猪价格已回落至22.29元/千克,较21年初的高点下降了57.3%。由此看来,支配着猪企业绩的这股神秘力量,正是中国独有的猪周期。

01 猪周期反转渐近

猪周期现象是猪肉市场供需不平衡导致的价格周期性变化。根据持续的时间长短,猪周期可以划分为1年期的小周期和3-4年期的大周期。

小周期由需求端驱动,在春节等猪肉消费旺季,猪肉需求上升带动猪价上行,而节假日过后,猪肉步入消费淡季,猪价也随之回落。

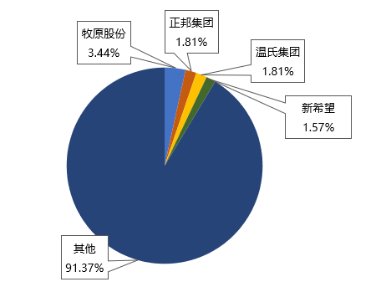

大周期由供给端驱动,其形成的主因是我国生猪市场以“散户”为主的结构特征。从竞争格局来看,2020年,我国生猪养殖行业CR4的合计市占率不到10%,“一哥”牧原股份的市占率也仅为3.44%。

2020年猪企竞争格局(按出栏量)

2020年猪企竞争格局(按出栏量)

资料来源:智研咨询、36氪整理

散户的养殖决策很大程度上依赖于当前的猪价。当猪价上行,散养户利润增加,补栏积极性高带来能繁母猪数量增加,生猪出栏增加;当猪价下行,散养户利润减少甚至亏损,补栏情绪低使得能繁母猪数量减少,生猪出栏减少,周而复始,就形成了如今的猪周期。

目前,我国正处于由非瘟触发的“超级猪周期”中,其“超级”体现在猪价波动的幅度之大、持续时间之长,在历年的周期中都是前所未有的。

该轮猪周期始于2018年年中,上行时间持续了近30个月,期间猪价从15.86元/千克上涨至56.02元/千克,涨幅达到了253.2%。

2021年初开始,生猪价格出现大幅的趋势性回落,截至目前,猪价已深跌至22.29元/千克,期间的*跌幅达到了62.2%。

2018年至今猪价变化情况

资料来源:wind

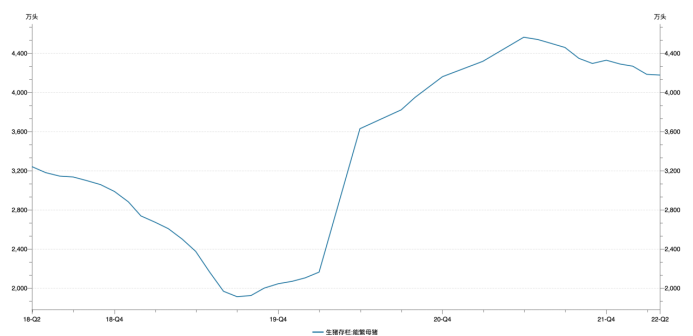

猪价极端变化的背后是供给的极端变化。也正是在本轮周期之初,非瘟肆虐导致能繁母猪数量持续下降,埋下了本次周期演绎级别之大的种子。

2018年6月,能繁母猪数量为3226万头,已经处于较低水平。随后非瘟爆发,母猪产能进一步下降,下滑趋势维持了近15个月,此时的能繁母猪数量仅为1898万头,较期初的降幅达44.2%,为有记录以来的历史*点。

2019年9月开始,非瘟的影响基本消退,受国家生猪产能政策鼓励以及高养殖利润的驱动,能繁母猪产能开始加速恢复。2021年6月,能繁母猪达到4564万头的周期高点,较*点增长了140.5%。

现如今,能繁母猪产能已开启了新一轮的缓慢去化,截至2022年4月份,能繁母猪存栏量约4177.3万头,月环比下降0.18%,较21年6月最高点的去化幅度达到了8.3%。

因此,若要看清当下所处的周期位置,预测未来猪价的走势,能繁母猪数量是重要的前瞻指标。此前,代表供给的能繁母猪数量拐点已过,我们认为猪周期筑底的现状已被进一步印证,而母猪产能的持续去化,也将在中期支撑猪价反转。

2018年至今能繁母猪变化情况

资料来源:wind

02 生猪养殖行业,“成本优势”者得天下

作为完全竞争市场,各养殖户间的生猪销售价格无较大差异,因此,具备较强成本控制能力的猪企才能平滑业绩波动,最小化周期筑底的影响。

我国的生猪养殖主要分为两种模式,一种是“企业+农户”模式,以温氏股份为代表;另一种是“自繁自养一体化”模式,以牧原股份为代表。

这两种模式具有显著区别,“公司+农户”模式下,公司委托农户来进行育肥养殖,为农户提供饲料、药物、技术服务等,公司仅负责种苗生产阶段;自繁自养的“牧原模式”下,公司在种苗生产和育肥养殖两个阶段均亲力亲为。

对比自繁自养模式,“公司+农户”模式省去了兴建养猪场、购置固定设备等前期投入,能以相对较轻的资产实现业务规模的快速扩张。

回顾温氏的发展史,凭借“公司+农户”模式轻资产、可复制性强的优势,公司的生猪养殖规模一路高增,并成长为了现如今的行业龙头。然而,在发展至一定规模之后,该种模式对抗疫病的能力不足、成长存在瓶颈的弊端就开始显现。

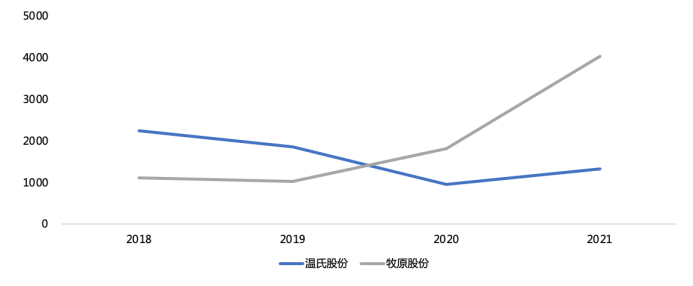

“公司+农户”模式下,养殖户普遍存在养殖规模小、养殖地点分散、养殖环境设备落后的情况,这导致了在非瘟出现后,猪企很难及时采取行动,控制疫病蔓延。本轮周期中的温氏就是很好的例子,2020年,市场上猪价高位震荡,而温氏的生猪出栏量却下跌了48.4%。

对比之下,通过自建猪场,牧原股份实现了对疫病检测、饲料安全等流程的严格把控,极大地削弱了非瘟带来的影响。因此,凭借对猪场较强的监控能力,牧原股份2020年的出栏量同比逆势上升76.7%,一举超越温氏股份,成为行业*。

2018-2021年温氏股份与牧原股股份生猪出栏量情况

2018-2021年温氏股份与牧原股股份生猪出栏量情况

资料来源:wind、36氪整理

除此之外,从成长性来看,一方面,养殖户之间的养殖条件差异大,质控问题难以把握。另一方面,养殖户与企业之间的存在利益冲突增加了管理难度,企业很难发挥规模效应。

具体来说,由于养殖户与企业不完全是利益共同体,为了实现自身利益的*化,养殖户偷卖生猪、替换饲料等行为时有发生。随着企业规模上升,生猪损失率、料重比等不仅不会下降,反而会进一步上升。由此呈现出企业规模上升,但成本增长更快的规模不经济性。

同时,养殖户与猪企并非深度绑定,养殖户更换合作猪企的情况时有发生,这就说明该种模式的竞争壁垒相对不高,在竞争者日渐增多后形成完全竞争市场,摊薄收益。

相比之下,“自繁自养”模式尽管前期投入巨大,但该模式下的固定资产折旧、能繁母猪等成本均能随规模提升而边际递减。

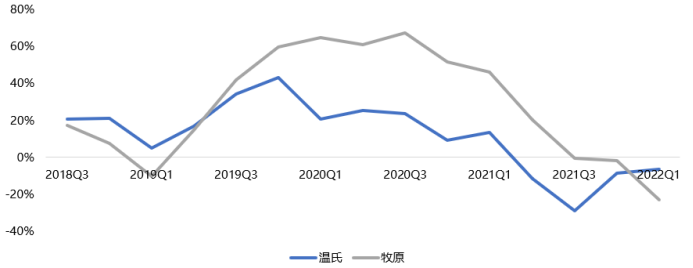

从毛利率来看,通过自繁自养的精细化养殖模式,牧原抓住了本轮周期上行的机遇,实现了毛利率的反超。相较之下,受非瘟以及之后周期下行的影响,温氏的毛利率暂时被超越,但从2021Q3起,其盈利能力也已开始触底反弹,并在今年Q1再次超越牧原。

温氏与牧原生猪业务毛利率情况

温氏与牧原生猪业务毛利率情况

资料来源:wind、36氪整理

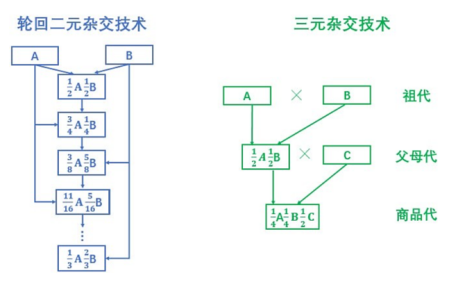

在繁育模式方面,温氏采用的三元杂交技术是使用三个不同品种的国外猪进行杂交,得到的商品猪集合了三个品种的优势。牧原采用的轮回二元杂交技术是从商品代留选出一部分性状优异的母猪,并将其轮流与两个种群的父本杂交。

轮回二元杂交技术和三元杂交技术

资料来源:《家畜育种学》

在三元杂交繁育体系下,母猪的繁殖能力较强,商品猪集合了三个国外品种的性状,杂种优势较为突出。相比之下,轮回二元杂交体系下的母猪繁殖能力和商品猪的父本优势均较弱,但其优势在于不需要持续从国外引入父母代,成本较小,也避免了引种的疾病风险。

两种杂交体系虽各有优劣,但轮回二元杂交体系再结合精细化管理的“自繁自养”,在猪价大起大落的的中国市场,牧原展现出了明显的逆周期性。

在三元杂交体系下,三元母猪的综合生产性能仅为二元母猪的67%,因此商品猪转换为能繁母猪的成本较高。在本轮周期伊始,非瘟来临,三元杂交体系下祖代、父母代产能严重去化,包括温氏在内的大多数企业被迫采取“三元肥转母”的方式补充产能,由此产生了极高转换成本,猪企损失惨重。

轮回二元体系下,二元回交母猪的繁殖表现与二元母猪相差不大,因而牧原能以低成本实现商品猪与能繁母猪的自如转换。不仅如此,凭借以猪舍为核心的规模化养殖体系,牧原实现了极低的母猪死亡率,在一定程度上弥补了轮回二元体系带来的母猪生产效率的不足。2021年,牧原的MSY为14.2,温氏的MSY为12.0。

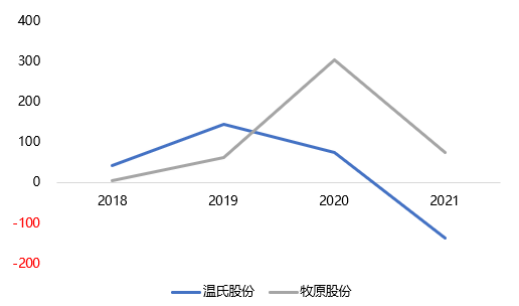

总而言之,通过在周期下行阶段将商品猪留存为能繁母猪,牧原的自繁自养模式体现出了更强的业绩增长动能,和相对更强的逆周期能力。从业绩对比来看,2018-2020年,牧原净利润的CAGR达到了658.5%,对比温氏股份为32.6%。

2018-2021年温氏和牧原的净利润情况

2018-2021年温氏和牧原的净利润情况

资料来源:wind、36氪整理

03 温氏股份值得投资吗?

对于国内的猪企而言,猪周期仍是业绩最主要的影响因素。近期受疫情扰动,短期猪价出现较大的反弹,产能去化幅度也有所收窄,但相比2021年12月生猪存栏量的峰值,目前的下行趋势已较为明显,行业筑底的行情较为确定。

猪价拐点在即,温氏的业绩修复的趋势也较为确定。

分析温氏的成长空间来看,短期内产能决定了业绩弹性,截至2021年底,温氏股份的能繁母猪数量约为110万头,暂列行业第二,对比*的牧原股份的283万头,仍有些许的差距。

长期内,成本仍是决定猪企发展天花板的核心因素。从单头母猪的成本对比来看,截止2021年底,粗略计算生产性物资与能繁母猪的存栏比,温氏的单头母猪成本达到了4330.9元/头,而牧原仅为2597.5元/头。

这样看来,精细化养殖模式在非瘟期间对牧原的业绩支撑,可以成为规模化猪企未来的借鉴。

而对于受非瘟影响较大的温氏股份来说,探索新模式、加深企业的护城河已是迫在眉睫。但自繁自养模式极重的资本投入,和现下深受疫情冲击、稳增长的经济环境,都将成为公司转型之路上的极大阻碍。

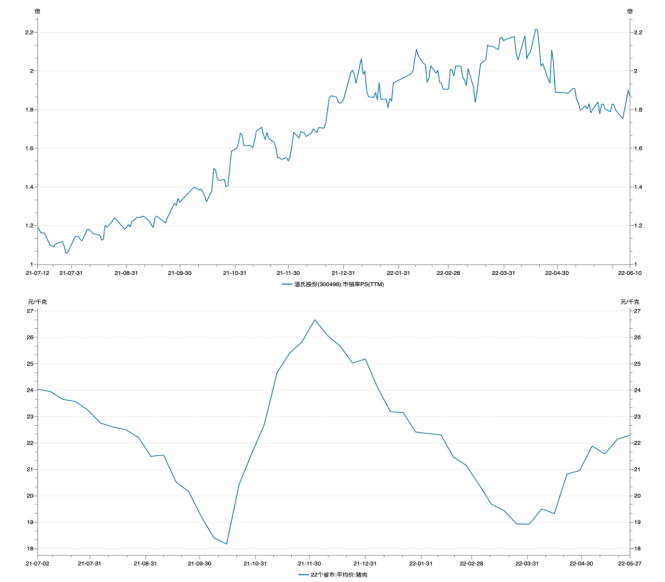

从二级市场表现来看,温氏的股价走势与猪周期紧密相关。2021年初,猪价持续下探,到2021Q4开始出现触底反弹。在猪周期的指引下,温氏股价从去年7月份底开启了一轮上涨行情,*猪价2个月左右。

到今年1月,由于估值压力,同时尚未走出猪周期底部,加之今年A股在大类资产中总体偏弱,温氏股价出现震荡调整。随着周期筑底的持续,周期上行预期又将会对之后的股票行情形成指引。

展望未来,中短期内,随着猪周期拐点到来的确定性进一步加强,公司有望迎来跟随周期的业绩反转,在基本面支撑下,作为龙头的温氏预计至少能跑出Beta行情。但长期来看,温氏的经营模式可复制性较高,要想跑出大级别的Alpha行情可能机会并不大。

温氏股份估值与猪肉价格情况

资料来源:wind、36氪整理