新消费Daily今日获悉,专注于大杯文胸的内衣品牌「奶糖派」已完成近亿元B轮融资。本轮融资由中金资本旗下中金文化消费基金领投,门牙视频和「奶糖派」A轮投资方KIP资本跟投,普华永道担任*财务顾问。

「奶糖派」本轮融资将主要用于布局线下服务网点,打造线上线下一体化的新零售体系,全面提升用户体验。

去年8月,「奶糖派」创始人大白在接受新消费Daily采访时就曾表示:“我们未来品牌成长的机会和空间,会是在线下,需要有专业的服务人员,一对一帮助消费者测量,教消费者怎么选择。预计,在明年,我们会大规模去开线下店。”

事实上,「奶糖派」并非*个发力线下的新消费内衣文胸品牌,此前,「内外NEIWAI」、「蕉内」、「Ubars」等内衣品牌皆走向线下。

显然,「奶糖派」的亿级B轮融资让人们将目光再次投向了沉寂许久的内衣赛道,这也是进入2022年后,*笔内衣赛道融资。

那么,当「内外NEIWAI」来到第10年,「Ubars」来到第8年,「奶糖派」来到第7年……他们到底在市场中占据着怎样的位置?关于所谓的“新消费内衣赛道下半场”,战场会在线下吗?

01、从618销量入手,内衣赛道新玩家们现状如何?

事实上,自2020年起,在“所有品类都值得重新做一遍”的新消费热潮之下,无论是从消费者需求侧,还是资本关注度来看,内衣赛道都是最早需要被“改造”的品类之一。

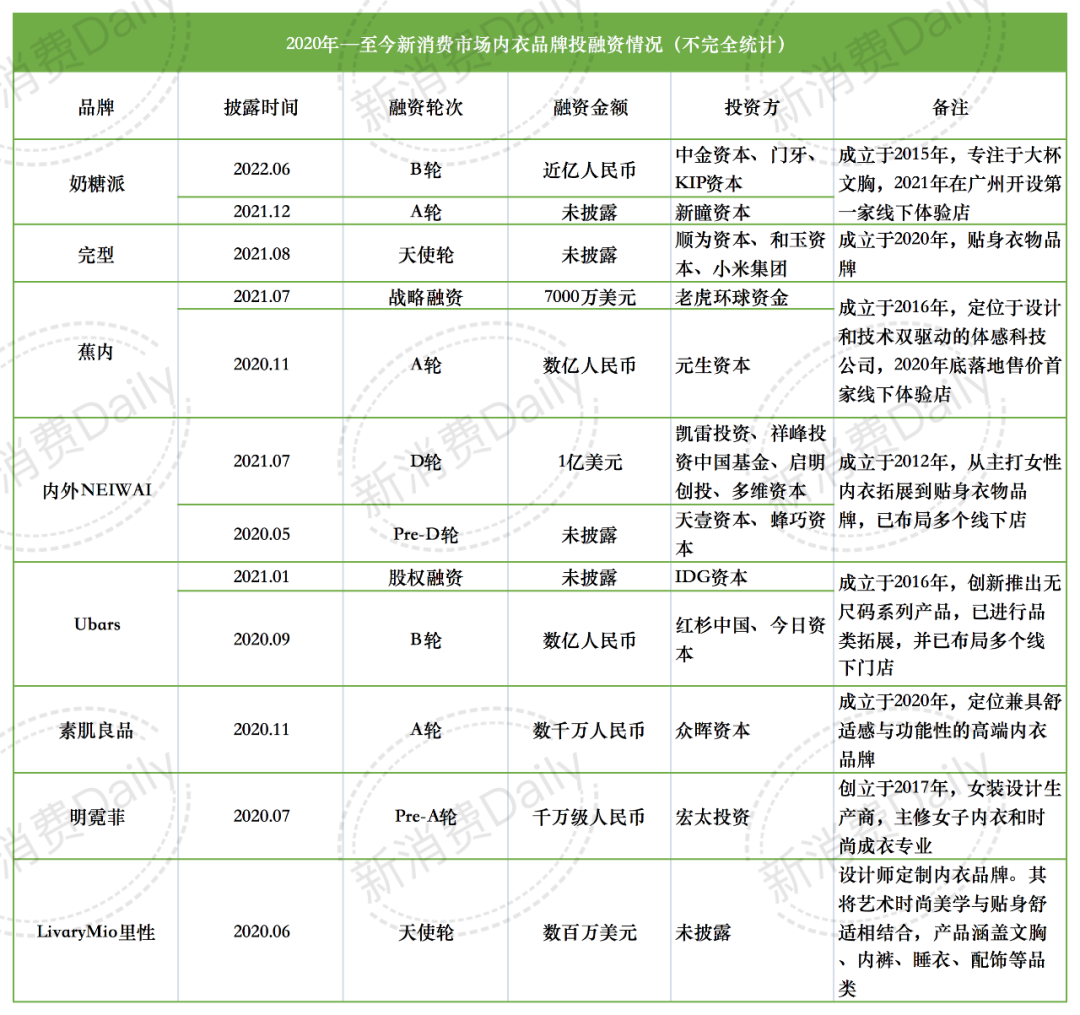

据新消费Daily不完全统计,自2020年至今,共有8个内衣相关项目完成12轮融资。

一方面,在女性悦己需求释放,以及疫情和后疫情时代直播带货呈现爆发式增长等多重因素的作用下,穿着更加舒适的内衣已经成为市场的刚需产品。同时,伴随女性意识觉醒,“维密们”开始逐渐被一些更加注重女性身心愉悦的新品牌所取代。

因此,以无钢圈内衣拓荒者身份出现的「内外NEIWAI」走进人们视野;凭借无尺码内衣这一概念,「Ubars」也实现了一夜爆红;定位体感科技公司的「蕉内」,从*创新意义,无标签的「无感内衣」开始,秉持“体感24小时”的路线,为提升消费者体感体验。据报道,其现已完成7000万美元融资,投后估值达20亿美元。

另一方面,专注于细分需求和特定垂直定位的新锐品牌也获得了资本的关注和助力。

比如,在2020年完成数百万美元天使轮融资的「LivaryMio里性」主打内衣场景化穿搭,将内衣具体分为7大版型,分别满足女性职场、居家、约会、健身、差旅、聚会六大生活场景,以及孕产期、生理期、产后修复期三大特殊时期。

成立于2015年,刚刚完成亿级B轮融资的「奶糖派」则聚焦于大杯文胸赛道。「奶糖派」成立之初,国内“大杯文胸”市场还是一片空白。瞄准这一蓝海,其通过技术创新,多场景的产品开发以及更为专业化、差异化的服务,为大胸女生提供一站式内衣的解决方案,形成差异化的品牌优势,年营收保持100%的高速增长。

显然,在她经济与悦己之下,内衣无疑是*的受益品类之一,玩家们也在毫不犹豫的入局并且试图抓住与新消费共同到来的这一风口。

那么,激战两年之后,这些先跑出来的品牌现状又如何?

正所谓数据不会骗人。刚好此时恰逢2022年618节点,新消费Daily将从主流电商平台天猫预售数据为例进行分析。

据悉,今年天猫618延续了“三节棍”的节奏。5月26日20点正式开启预售,截止5月30日,*波为大促预售期。而从预售期的销量,今年618品牌或品类的整体趋势其实便可见端倪。

据魔镜市场情报显示,截止5月31日,2022年618天猫预售榜单,在【女士内衣/男士内衣/家居服】这一类目下,两大新消费国货品牌分列前两名,前五名中,国产品牌占据4席。

具体来看,「Ubars」以近6000万预售额领跑,「蕉内」以近4000万预售额位列第二。此外,另一个新消费内衣品牌代表「内外NEIWAI」以近千万的预售额排名第四,「舒氧」预售额约为970万。

据新消费Daily了解,「舒氧」同样是一个国产新锐内衣品牌,其2020年起正式运营。该品牌结合了“空气质感”和“舒氧”品牌名称,首推“氧气内衣”概念,以技术为支撑的无钢圈内衣舒适尺度,提升消费者对品牌产品的信任感和塑造超级心智点,建立瞬间品牌联想,与竞品形成差异化认知。

此外,「奶糖派」目前预售销量位列第13,产品销量已突破万件。事实上,作为一个专注一大杯文胸这一极细分赛道的品牌,这一成绩已经可圈可点。毕竟在去年618期间,拿下大杯文胸细分类目TOP1的同时,「奶糖派」销售额也最终进入整个内衣行业前十。

02、内外、蕉内、奶糖派……

内衣赛道下半场在线下?

据魔镜市场情报数据显示,2022年1月-4月期间,在天猫+淘宝上【女士内衣/男士内衣/家居服】这一细分类目,前五名中同样可以看见「蕉内」、「Ubars」的身影。

其中,「蕉内」以超5亿(约50475万)销售额位列第三,「Ubars」以近5亿(约49008万)位列第四。

显然,在内衣赛道,包括「Ubars」、「蕉内」、「奶糖派」等从线上起家的品牌早已经完成0-1阶段。接下来,便是从品类走向品牌。而在1-10的这一阶段,除了品类拓展,他们也不约而同选择走向线下。

究其原因,虽然不可否认的是,线上渠道的快速发展为内衣这一行业的的竞争格局带来了新变量,但是,对于女性内衣品类来讲,其重体验的特性和场景化需求,让线下渠道也不得不成为各品牌运营的重要阵地。

只不过,在新人群与新需求之下,线下门店从物质需求向精神需求演变,弱化了销售的属性,突出了品牌形象的建立和体验场景的丰富化,激发消费者线下交流和沟通。

重视体验、重视场景、重视品牌,这也是内衣新玩家们打造线下门店时的新变化之一。

在此变化之下,我们也能看到,相较于传统内衣品牌将线下渠道选定在传统百货商超内,如今,年轻时尚的购物中心成为玩家们的布局*。

最早开始走进线下的是成立于2012年,刚刚度过品牌10周岁生日的「内外NEIWAI」。

其早在2016年便开始尝试拓展线下渠道。创始人刘小璐在接受媒体采访时曾表示,纵观海内外,80%的贴身衣物和运动品牌的份额都来自于线下,因此,即使线下这条路再难,也必须要去学习和占领这个重要的市场。

「内外NEIWAI」则采用的是线上线下同款同价同体验的商业模式,以便线上线下形成互补关系。截止目前,其线下门店已突破100家。

另一个家居内衣代表品牌「蕉内」同样也在近两年开始发力线下门店。据公开资料报道,2020年12月31日,其首家体验店正式着陆深圳壹方城。

从旅行箱的默认初始密码获得启发,「蕉内」将首家体验店命名为“000号”,希望消费者无门槛解锁“体感科技”的秘密,为更好的日常生活打开新的可能性。同时,「蕉内」也将Live in future的品牌理念延伸到空间设计上,仿佛你走进的并不是一家内衣店,而是一家硬核科技体验店。

事实上,对于新品牌来讲,线下店的意义早已不单单是一个销售渠道,而是一个重要的“场景”。在这一场景之下,一方面可以给到消费者更好的体验,与他们进行更直接且亲密的连接;另一方面,也是传达并树立品牌理念的重要场所之一。

如今,专注于细分赛道——大杯文胸的「奶糖派」也要大规模走向线下。

去年8月,「奶糖派」创始人大白在接受新消费Daily采访时曾具体介绍过其「奶糖派」未来发展,尤其是对于线下店的思考。

关于品类拓展,大白表示,全品类的发展,是奶糖派延长用户周期的策略。其中,品类延伸的场景基于用户的场景需求;品类拓展逻辑基于用户需求的痛点场景。

至于线下店面。他指出,此前,对于「奶糖派」来说,一个痛点很大在于,虽然专注于大杯文胸,但SKU依旧很多,甚至过万。因此,用户在线上选择时,很难直接去帮助她们解决问题,这也会导致其线上的初次购买体验不好。

故而,走向线下,通过专业服务人员,可以一对一解答问题,帮助测量,教用户更好的选择产品,便成为「奶糖派」提升用户体验的方式之一,这也是其走向线下的主要原因。

据大白介绍,「奶糖派」去年曾在广州开设过一家规模不大的线下店,主要用于测试,来验证线上线下店的模式,和整个服务体系。彼时,他就曾指出:“现在已经可以非常明显的看到,线下客户的体验,是远远好于线上的。从数据上来讲,客户的净推荐值要高出一倍以上。预计明年,我们会大规模去开设线下店。”

03、结语

显然,在当下,伴随女性意识变迁、以悦己为导向的新需求为国内内衣市场带来了新变化,新人群、新需求、新渠道也为新品牌提供了发展机会。

据艾瑞咨询发布的《2022年中国女性内衣行业研究报告》显示,2021年中国女性内衣行业市场规模为1275亿元,预期2026年将达到1746亿元。

其中,在消费者体验需求升级和线上渠道加速渗透的背景下,兼具承托功能和舒适属性的软钢圈内衣和尺码颗粒度适中的通杯尺码内衣逐渐占据主要地位。与此同时,未来中国女性内衣行业将持续呈现品类垂直细分化和品牌矩阵化拓展趋势,强化线下渠道体验价值、品牌出海和传统品牌年轻态转型也将是行业重要发展方向。

显然,在潜力巨大内衣赛道,所谓的“下半场”战争已经打响。对于势头正劲的新兴品牌来讲,如何迎接线下挑战,如何继续进行持续的产品创新迭代,如何更好的进行用户运营等等,也都是其未来发展的关键。