最近,曾被比尔·盖茨押注的“人造肉*股”Beyond Meat股价较最高点下跌90%,一季度亏损扩大至1亿美元。

Beyond Meat遭遇股价和业绩“双杀”的背后,是全球人造肉市场的热度骤降。

看起来,之前被资本哄抢的人造肉似乎像比特币一样充满泡沫。现在资本也失去了耐心和热情,因为人造肉在口感、技术、价格等各方面都有太多需要跨过的坎儿。有网友形象地指出,人造肉虽然卖得比肉都贵,但吃起来甚至还不如辣条香。

然而,几乎与Beyond Meat股价暴跌同时,我国发改委却在《“十四五”生物经济发展规划》中提到,有序发展全基因组选择、系统生物学、合成生物学、人工智能等生物育种技术,发展合成生物学技术,探索研发“人造蛋白”等新型食品。

消息一出,山东赫达、双塔食品、华宝股份、东宝生物、诚志股份等A股“人造肉”企业股价集体上涨。

因为人造肉就是“人造蛋白”食品的一种。

同样的东西,在同一时间遭遇了两种截然不同的命运,其中的原因值得分析。

01、像比特币一样充满泡沫?

2019年5月2日一定是令股市震惊的一天。

这一天,人造肉头部Beyond Meat在纳斯达克上市,当天股价暴涨163%,创2000 年以来市值2亿以上公司上市首日涨幅最高记录。同年7月底,其股价已上涨了三倍,成为“人造肉*股”。

比特币早期投资者迈克尔-诺沃格拉茨认为:

“投资者对美国‘人造肉*股’Beyond Meat的热情涌动就好像比特币泡沫高峰时一样。”

两周后,美国另一人造肉巨头Impossible Foods(IF)获得来自香港首富李嘉诚旗下维港投资高达3亿美元的融资。

人造肉摧枯拉朽般火出了圈。这个百亿规模新型产业的火,从国外烧到了国内。

粉丝龙头企业双塔食品做起了粉丝生产的衍生品——豌豆蛋白,如今,它对豌豆的提纯度达到88%,成为世界*豌豆蛋白供应商,市场占有率40%。

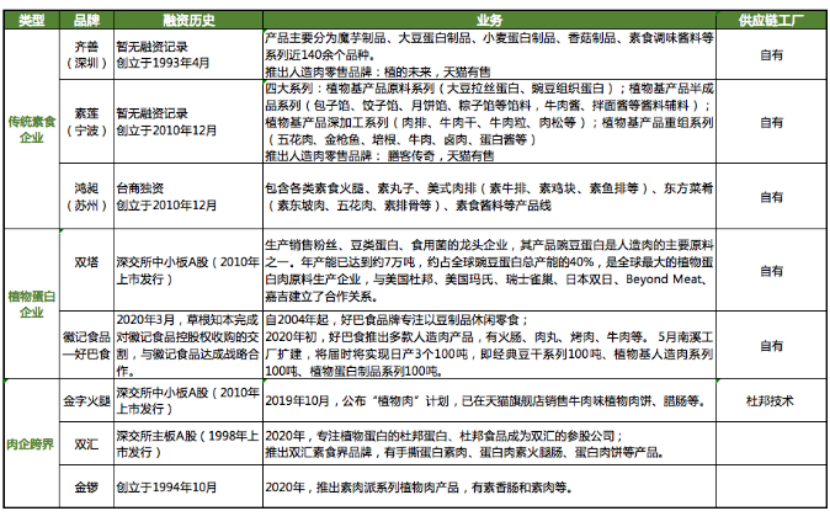

传统的素食品牌,比如素莲、鸿昶、齐善,也都着手布局人造肉,借助固有的大豆蛋白产业链和技术,开发人造肉产品。

传统的肉制品公司,比如双汇、金字火腿也纷纷入局。2020年年初,双汇就以7.3亿收购6家人造肉相关公司部分股权;网红罗永浩在直播间带货金字火腿人造肉系列新品“金字植物腊肠”。

当然,这还都只是老公司开发新业务,初创公司也像雨后春笋般涌现。

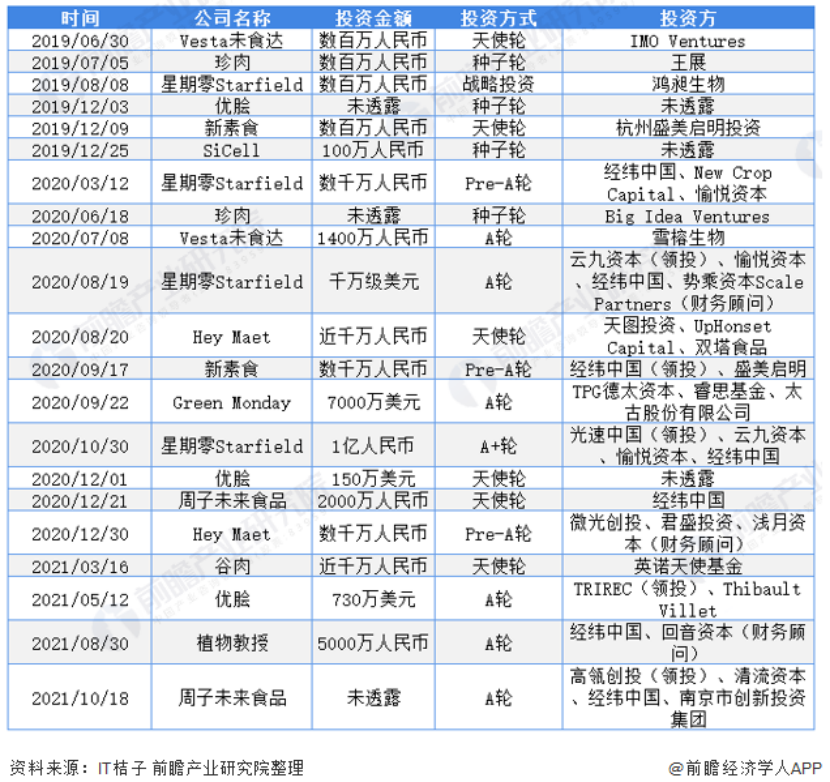

成立于2019年的星期零,曾创下七个月内连续拿下三轮融资的创举,短短三年,星期零与全国超100家品牌达成了合作,产品已进驻全国超3万家门店。

同时崭露头角的还有珍肉,2019年中秋时节,珍肉率先推出了全球*人造肉月饼,限量销售的3000份月饼在预售期便被抢购一空;

Hey Maet后来居上,2020年4月成立,8月就完成了近千万元种子轮和天使轮融资,12月完成了数千万的Pre-A轮融资。

同一赛道的还有庖丁造肉、未食达、雀巢旗下的嘉植肴等等。

图片来源:前瞻产业研究院制图

你可能要问,直接吃肉不香吗,为什么要造人造肉?

直接吃肉确实香,但吃肉的弊端也肉眼可见。

在各方资本的宣传下,人造肉成为未来健康饮食的代表。相比传统肉,人造肉零胆固醇、零激素、零反式脂肪酸、零抗生素,且富含人体必需氨基酸。

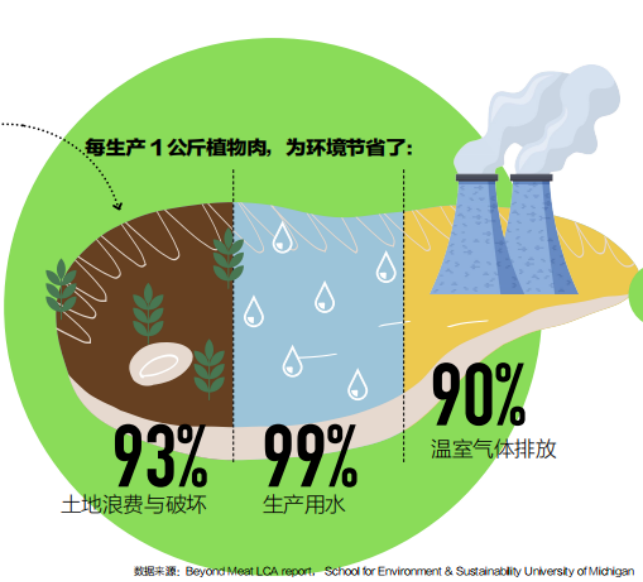

吃人造肉不但健康还环保。根据Beyond Meat招股书,生产1公斤植物肉相当于为环境节省了93%的土地资源与浪费,99%的水资源和90%的温室气体排放。

图片来源:星期零制图

按说健康、环保且有资本助力的人造肉前途一片光明,可是看Beyond Meat股价却好像不是这么回事。

Beyond Meat的股价自去年6月末达到顶峰后便一路下跌,如今,股价较最高点下跌90%。

不但股价崩盘,业绩也下滑。财报显示,Beyond Meat一季度净亏损由上年同期的2727万美元扩大至1.005亿美元。

Beyond Meat股价

图片来源:百度股市通制图

作为Beyond Meat的豌豆蛋白供应商,双塔食品的业绩也跟着下滑。公司4月19日披露的一季报显示,一季度实现营收4.49亿元,同比减少4.06%;净利润5148万元,同比减少48.3%。

除此之外,人造肉品牌在各大平台的销售成绩似乎都不理想。

从天猫渠道来看,星期零食品旗舰店的粉丝仅有4000余人,*的爆品是蛋白棒,销量仅有700+,但不属于植物肉产品;Beyond Meat店铺粉丝仅突破1万,销售*的产品500余人付款;此前在金华金字火腿旗舰店销售的人造肉植物肉饼,目前已下架。

曾经火出圈,让比尔·盖茨、李嘉诚都纷纷投资压注的行业新贵怎么就走下坡路了呢?

这还得让我们从它的产业链说起。

02、困于技术和市场

人造肉其实主要分两种,一种是植物肉,一种是动物培育肉。

植物肉是利用大豆、豌豆等的植物蛋白,通过混合、挤压、剪切等关键技术生产加工成类似动物肉的口感、味道或外观的食品。

而动物培育肉,是要在特定的培养条件下,在培养基中利用动物肌肉细胞中的多能干细胞等培养出来的具有传统肉类结构、风味口感的人造肉。

目前,市面上99%的人造肉都是植物肉,细胞培养肉还在实验室里没毕业呢,所以这里只说植物肉产业链。

中国植物蛋白价值链及主要玩家

图片来源:罗兰贝格制图

上游自然是原材料、配料供应商,主要原材料是大豆蛋白和豌豆蛋白,配料主要是生产植物肉需要的黏合剂、调味剂、着色剂等,比如改善植物肉口感的纤维素醚,主要由山东赫达生产。

中游一般有两种企业,一种是初创公司,有技术,有研发团队,但没资金,比如星期零、珍肉。

另一种是传统素食或传统肉类行业想拓展业务的老牌公司,有资金,有工厂,但没人造肉技术,比如素莲、双汇等。

于是他们一拍即合搞起了合作,初创公司提供技术,老牌公司代加工。当然,也有些老牌公司干脆入了初创公司的股。在这样的机制下,中游企业就生产出了植物肉的成品或者半成品,供给下游企业。

下游就是搞零售的天猫、盒马、京东以及做餐饮的星巴克、肯德基、麦当劳等。

当然,上中下游企业并不总是泾渭分明,可能或多或少都会向上下游拓展,比如双塔既是豌豆蛋白供应商,也可以独立生产植物肉;星期零近年来也逐渐形成了自己的工厂。

大部分公司的植物肉主要采用大豆蛋白是因为,大豆的蛋白含量很高,蛋白的凝胶特性好,这样更容易产生肉类的纤维质感,而且它的氨基酸组成很接近人体需求。

图片来源:深圳国家高科技产业创新中心制图制图

市场上主流的国外大豆蛋白供应商有美国ADM、杜邦等,我国大豆分离蛋白产地主要在山东,占全国市场份额的80%,代表企业是禹王生态、三维。但限于我国大豆产量总体不高,严重依赖进口,国内大豆蛋白供应商产能上处于劣势。

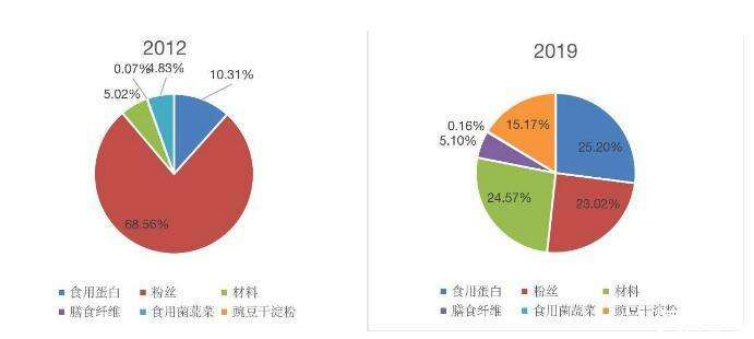

而要说到豌豆蛋白就不得不提双塔食品。双塔原本以产粉丝为主,过程中产生的副产品蛋白和纤维以前都被用作农田肥料和动物饲料。

人造肉概念兴起后,双塔开始加大研发力度。结果一发力,2019年其食用蛋白占总营收比例达25%,竟超越了粉丝生产,成为双塔的主业务。

各项业务占比对比

图片来源:36氪制图

但相比大豆中30%的蛋白含量,豌豆中的蛋白含量仅有2%,加工1万吨豌豆,才能得到200吨左右的豌豆蛋白,直接限制了双塔的大规模扩产。

大豆蛋白主要是国外供应,豌豆蛋白的蛋白含量又太低。总体而言,中国市场的植物肉产业链在原料供应上并不占优势,这恐怕是导致后期植物肉成本过高的一大因素。

从中游来看,以双汇为代表的传统肉制品公司都在以投资入股或战略合作的方式入局人造肉。但问题是,他们不掌握植物肉制造的核心技术,研产销分离的模式势必进一步增加植物肉的成本。

图片来源:FoodPlusHub制图

蛋白供应的劣势叠加研产销分离的现状,无形间加大了植物肉的成本,但让植物肉成本居高不下的主因是生产技术本身。

初创企业星期零在2019年成立之后,短短一年多就拿下了四轮融资,今年1月又拿下了金额1亿的B轮融资。其重要的核心竞争力就是自有研发团队,掌握核心技术。

星期零与北京工商大学等高校合作,团队带头人是李健教授。他是主攻风味研究领域的科学家,承担了美国知名植物性食品推广机构GFI全球14个植物肉和细胞肉前沿课题之一,亚洲范围内仅他一人。

同样有研发团队的还有Hey Maet,多所知名常青藤院校的植物肉研发专家给予其技术方面的支持。

但有研发团队不等于能把成本打下来,也不意味着做出来的人造肉能被消费者喜欢。

这里面不光工艺复杂,能不能顺利商业化也是个大问号。

就拿植物肉生产中最核心的挤压技术来说,挤压温度直接影响肉的弹性、水分、成型,单单这个技术,不同企业就存在很大差异。

此外,要想让人造肉成为一种食品,光生产出来还不行,还得让其色香味型俱全。如果说挤压技术决定了植物肉的口感,那决定植物肉口味的因素可就复杂多了。

通过猛加肉味香精来改善植物肉风味肯定不行,这就又不健康了。而且,以大豆蛋白为原料,让植物肉有种豆腥味,去除这个味道也挺难。

还有,改善植物肉的色泽也不容易。大家对肉的认知根深蒂固,不能拿一块一看就不像肉的“肉”来让人吃,这样怎么有食欲。但无论添加食用级色素还是通过微生物合成类肉的颜色,都存在一些问题。

这些一环又一环的技术难题直接推高了植物肉的生产成本。

以杭州盒马鲜生为例,一盒230g的新素食植物“酱牛肉”定价约30元,而同样的价格可以买到近500g的新鲜牛肉。在天猫平台,一盒226g的Beyond Meat植物肉汉堡牛肉饼约26元,而在某牛肉产品天猫旗舰店,99元可以买到1000g牛肉饼。

口感不佳再加上价格比真肉还高,让人们对植物肉兴趣怏怏。

现在没有谁是买一块植物肉回家自己烹饪,一般都在餐饮店里吃烹制好的植物肉,比如肯德基的植培鸡块;或者在网上买些速冻半成品,比如ECOBUYER的轻食水饺,珍肉的植物肉月饼;再或者是一些零食,比如Hey Maet的鸡柳。这些的植物肉只能叫食品。

为什么会这样?

星期零创始人Kiki接受采访时说:

“餐饮品牌合作是一个比较轻的方式,消费者坐下来就可以体验了,不需要任何的烹饪,体验门槛低,客人体验它的时候是一道菜了,大家势必不会对它有一个买回去烹饪之后不好的印象。”

基于这个理念,大多植物肉初创公司采用B2B2C的销售模式。

这个模式所欠缺的,恰恰是用户*的肉类消费场景:买回家一块肉,自己做。

所以资本和市场不爱人造肉是因为,现在的植物肉只抓住了餐饮连锁或零食速冻等一小部分消费场景,产品形态也不外乎是肉饼、肉糜、肉丸等后期加工范围有限、有特定用途的形态。

消费者也习惯性地把植物肉定义为零食、配菜,而非食物、食材。这与资本所构想的,足可替代传统肉,能够真正融入百姓生活的未来肉相去甚远。

当然,B2B2C销售模式恐怕只是各大品牌对现状的一种妥协,其实暗地里都在努力发展自己的技术。

从往里面添加香精、色素,用黏合物质的方式来模拟肉的风味、外观、口感的1.0时代;到采用天然分子技术使植物肉拥有肉特征风味的2.0时代;再到利用植物脂肪酸定向氧化技术,通过植物性油脂模拟出动物肉油脂特征风味的3.0时代。如今,植物肉正迈向通过湿法挤压、蛋白质定向排列重组,模拟肌肉纤维制的4.0时代。

这样的植物肉将会以一整块肉的形式展现给消费者,口感有质的突破,消费人群会更广泛。

但目前来看,困于技术和市场的人造肉股价跌落,哪怕曾经再辉煌,也敌不过市场的世态炎凉。

03、中国人为什么要大力搞人造肉?

就在5月中旬美国人造肉企业Beyond Meat等股价暴跌的同时,我国发改委却在

《“十四五”生物经济发展规划》中提到,有序发展全基因组选择、系统生物学、合成生物学、人工智能等生物育种技术,发展合成生物学技术,探索研发“人造蛋白”等新型食品。

消息一出,山东赫达、双塔食品、华宝股份、东宝生物、诚志股份等A股“人造肉”企业股价集体上涨。

因为人造肉就是“人造蛋白”食品的一种。

这里的人造肉可就不单单指的是植物肉了,还有尚在实验阶段、但未来可期的细胞培育肉。从某个意义上讲,细胞培育肉才是国家发展的重点。

科尔尼全球管理咨询公司的最新报告显示,到2040年全球“人造肉”的市场份额将达到60%,其中35%的肉类将由实验室培育而出,也就是“培育肉”,另外25%将是以植物基替代品为主的植物蛋白肉。

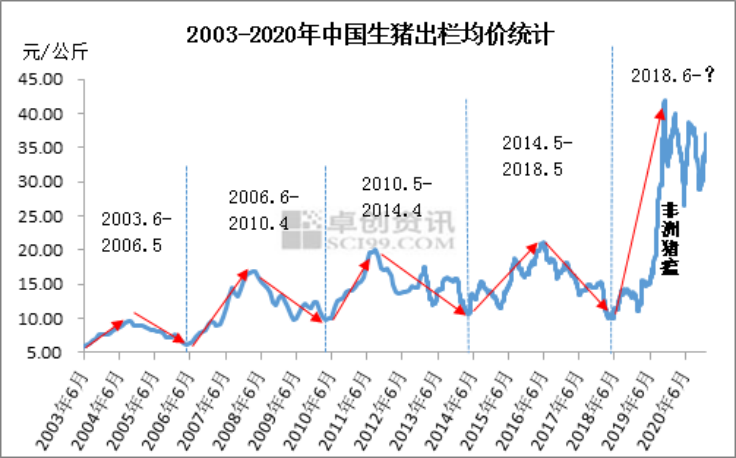

那么问题来了,在资本和市场双双冷却之时,国家为什么要大力发展人造肉?这得从非洲猪瘟说起。

2018年8月3日,农业农村部新闻办公室发布消息,辽宁沈阳沈北区,确诊了国内*例非洲猪瘟。

恐慌中的养殖户开始大批抛售生猪,导致猪肉价格一路下滑。一天之内,每公斤价格下滑就达到一两元,但在下跌了不到1个月后,猪的价格就又涨了起来。

猪死的速度有多快,涨价的速度就有多快。国内猪瘟爆发后短短5个月,公开报道的扑杀病猪就达到8起,超过90万头。在此过程中,全国各地猪肉价格上涨了70%—90%。

为了维持猪价稳定,保障市场供应,国家开始抛出储备的冷冻肉。2020年一整年一共投放储备肉40次,全面累计投放72万吨,

尽管多次抛储,但对于遏制猪肉涨价仍然效果有限。因为猪肉缺口实在太大。猪瘟爆发前一年的2017年,全国猪肉消费量为5487万吨,72万吨真的不够看。

杀猪很容易,一刀就解决。养猪却很麻烦,至少需要三四年时间才能恢复元气。

为什么要这么久,这里还得了解一下“猪周期”的概念。

图片来源:卓创咨询制图

在我们看来,一个养猪周期,就是买来猪崽,养半年到1年,然后出栏宰杀。周期为半年到1年。

然而,这次猪瘟,除了扑杀猪崽,连同猪崽的父母、祖父母、曾祖父母都一起扑杀了。

一般来说,现代养殖中,一个猪周期,是从猪的曾祖父母这一代开始算。

一直以来,曾祖代猪,主要从国外进口。美国、法国、丹麦、加拿大等国家的育种公司,经过几十年培育出生长速度快、瘦肉率高、产仔数量较多、更省饲料的曾祖代原种猪。

曾祖代扩大繁殖之后,生出祖代。祖代再扩大繁殖,生出父母代。一般来说,到了父母代,原种猪的优势性能就容易出现退化了。再下一代,就不能当成种猪来繁殖了,就是用来宰杀的商品代。

父母代生了6—8胎商品代之后,就被淘汰了,宣告着一个猪周期的结束。从曾祖代到商品代,一个周期一般需要4年。

2018年8月爆发的猪瘟,是覆盖曾祖代到商品代4辈猪的“团灭”,要想恢复到猪瘟之前的水平,同样需要4年的时间。

一个非洲猪瘟这样的突发事件,尚需花大力气用最原始的办法——扑杀和隔离,用时一年方才遏制住。代价是1/3的猪被扑杀,猪肉价格飞涨以及四年的元气恢复。足可见猪肉安全保障之脆弱。

以动物为肉类来源的传统肉类市场天然性地要面临动物公共卫生问题,非洲猪瘟不是*次,也不会是最后一次。

而与之相对的,植物肉和细胞培养肉的生产全程人为可控,极大降低了类似风险。

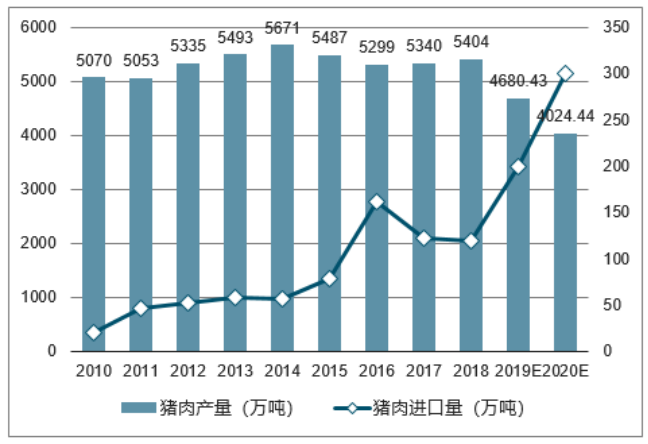

除了非洲猪瘟问题,这几年中国肉类进口量也在逐年升高,已是全球*猪肉生产国,但还是供不应求,这个缺口越来越大。

图片来源:中国产业研究报告网制图

从2018年到2020年,猪肉进口量连续三年攀升,2020年进口额更是突破了百亿美元。不只是猪肉,牛肉也需要大量进口,根源在于“牛源红利”正在消失,牛肉缺口逐年扩大。

1979年之前的二三十年里,国家大力发展畜力,牛主要作为役用牲畜。之后,屠宰政策放宽,牛肉市场需求量激增,产业也进入快速发展阶段。但这时候屠宰的主要是存量牛,还没有大力发展肉牛养殖,无论大牛、小牛、公牛、母牛,都是直接屠宰卖肉。

这就给产业埋下了巨大的隐患。

2000年以来,“牛源红利”逐渐消失,中国肉牛养殖业一直在衰退。自2007年以来,中国牛肉价格一路走高。肉牛存栏量从90年代的1.3亿头一路下滑,到2020年存栏量仅7600多万头。

为了维持产业的可持续性,国际上定的肉牛屠宰率安全线为25%,也就是说,100头牛存栏的情况下,宰杀量不能超过25头。过去中国的肉牛屠宰率一度高达40%。根据国家统计局数据,到2020年末,中国肉牛屠宰率仍在32%以上。

更危险的是,因为风险大、投资大、成本高、周转慢等原因,中国能繁母牛数量也在减少。

中国畜牧业协会牛业分会会长许尚忠2020年接受荷斯坦杂志采访时曾表示,中国繁殖母牛数量远远不能满足国内肉牛发展,至少要增加4000多万头才行。

在肉牛产业发展失衡的前提下,又要尽力满足国内的消费需求。牛肉产量快速增长,但牛肉消费量增长速度更快,产销量之间的缺口日益增大。

据吉林农业大学教授宋春辉等人测算,到2030年,缺口将达到321万吨。

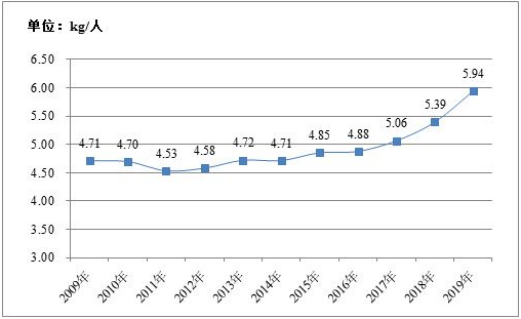

中国人均牛肉消费量(2009-2019)

图片来源:中国畜牧业协会牛业分会制图

牛肉不得不主要靠进口补充,进口依赖度达到25%。

无论从逐年攀升的肉类缺口,还是从脆弱的动物公共卫生安全看,肉类安全正深刻影响着中国。而人造肉,尤其是细胞培育肉是解决肉类危机的希望。

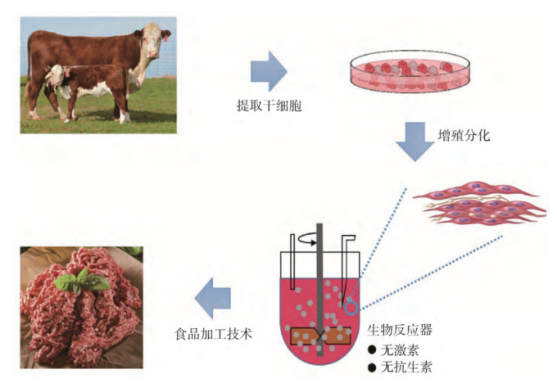

细胞培育肉这么厉害,它具体是什么东西呢?

它的核心技术是无菌操作技术和细胞培养技术。

首先从动物肌肉中分离具有高度分化活性的肌肉干细胞;接着培养和诱导目标细胞进行增殖和分化;然后提供生长的骨架继续进行培养诱导形成多核肌管,进一步形成肌肉纤维;最后将获得的肌肉产品进行相应的加工包装后便可上市销售。

按照提取干细胞,然后增殖分化,形成细胞肉的理念,理论上我们可以培育出任何动物肉,也有一些实验室中成功的先例。

细胞肉培育过程示意图

图片来源:江南大学制图

从上世纪30年代被提出,细胞培育肉已经发展了90年。目前来看,走在世界前沿的是以色列细胞公司FMT。

2019年FMT实验室培育一磅鸡肉的价格是150美元,如今已降到3.9美元,距离商业化仅有一步之遥。

研发了90多年,仍未实现商业化,说明细胞培育肉技术难度更大。需要无数聪明的大脑不断接力研究,以及充足的资金支持。

如果细胞肉能成功商品化,这一切都是值得的。因为细胞培育肉的想象空间和实用价值远大于植物肉。

细胞培育肉里是切切实实的动物蛋白,富含动物中所有的营养元素,远比植物肉更有肉的口感和嚼劲。

等人造肉的口感、味道、外型都不逊色于真肉、成本彻底打下来,而且营养比真肉更丰富,消费者才能建立起对它的消费认知和认可。

只是翻开了个序章

“碳达峰”、“碳中和”这两个词大家一定不陌生。

简单来说,碳达峰是指我国承诺2030年前,二氧化碳的排放不再增长,达到峰值之后逐步降低。

碳中和是指到2060年,直接或间接产生的温室气体排放总量,通过植物造树造林、节能减排等形式,抵消自身产生的二氧化碳排放量,实现二氧化碳“零排放”。

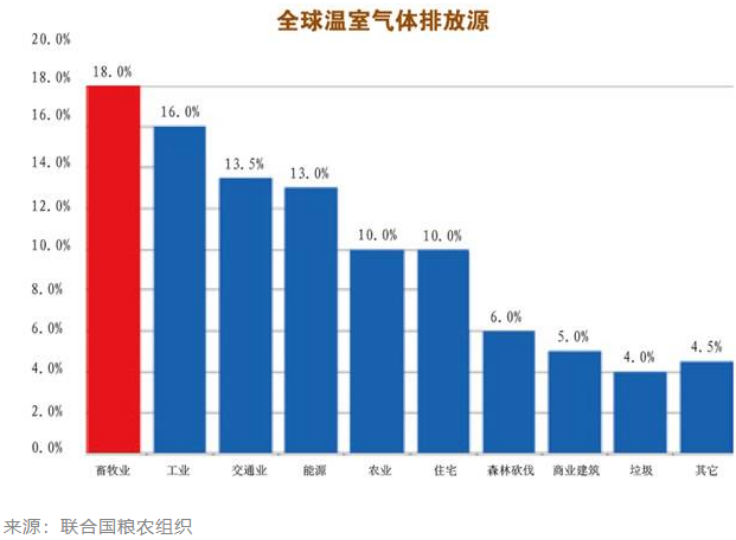

那么,你觉得什么才是全球*的温室气体排放源?

很多人可能想不到,答案是畜牧业。

图片来源:联合国粮农组织

据联合国粮食及农业组织(FAO)公布的一项研究,温室气体最主要的来源是畜牧业,与畜牧业供应链相关的温室气体年排放量总计71亿吨二氧化碳当量,占人类造成的温室气体总排放量的14.5%,比交通工具气体排放的总和还要多。

而且,畜牧业对水资源的浪费、对土地的占用及产生的大量垃圾都对环境产生了很大破坏。

有数据显示,美国的水资源使用5%为家庭使用,55%为畜牧业;2500头奶牛所产生的垃圾等于41.1万人口的城市所产生的垃圾;饲养牲畜的农场已经覆盖了世界总土地的三分之一和超过三分之二的农业土地。

这时候人造肉的意义就凸显出来了。

与传统的鸡肉、猪肉和牛肉生产相比,细胞培育肉可分别减少63%、72%和81%~95%的土地使用量,可将全球温室气体排放量分别降低17%、52%和85%~92%。

这是个理想化的目标,一切都得等到人造肉的口感、味道、外型都不逊色于真肉,成本彻底降下来,而且营养比真肉更丰富,消费者才能真正建立起对它的消费认知。

现在的人造肉,只是翻开了个序章。