近年来,集采国谈加速了医药行业格局的重塑。

当市场还在对行业发展迷茫之时,一则数据瞬间让人清醒:在2021年全球药品销售额TOP100中,没有一家中国企业。

同时,我国创新药龙头恒瑞医药的最新财报和股价表现也深刻揭示了当下的生存现状:整个行业已经深陷转型瓶颈期。

中国的医药业怎么了?

这应该是大多数人此刻联想到的问题。而这,也是政策变化的核心要义。

本文重点研究以下三个问题:

1.集采对医药业将带来哪些深刻影响?

2.创新药企的发展现状如何?

3.未来的发展路径在哪里?

01、箭在弦上的创新药

集采和医保谈判无疑是导致整个医药行业逻辑生变的最直接原因。从上游药企到中游营销,再到下游的医院零售,都进入到了转型阵痛期。

尤其是上游药企,一场强供给侧改革正在发生,市场集中度几年内预计将大幅提高,创新药的转型大幕正在拉开。

首当其冲的自然是仿制药企。仿制药集采并不是简单的理解为以价换量,集采打破了传统的量价增长边界,所释放的销量增量未必能抵扣降价带来的影响。

规模企业还能凭借储备的管线优势过冬,而众多中小企业却面临生死大考。

集采国谈的本质是行业定价权的转移。以前医院拥有药品采购自主权,集采后定价权收归医保支付方,药厂医院代表与医生的关系也发生了极大的贬值。

另外,在集采之前还有一致性评价一关。这相当于集采的入场券。过评费用加上所耗费的时间成本,对大多数中小企业又形成了一道门槛。

据医药魔方统计,截至2020年7月的过评费用公告显示,已过评及视同过评的161个药品中,有64个等于或高于1000万。其余多数位于400-1000万之间。

不参与集采,也不要对院外市场抱有太多幻想,并不是所有品种都能参与院外,市场开拓难度只会加大。

但说到这里,转型也是仿制药企面临的一道的重要关卡。

转型一大前提是企业的规模。研发创新药首先要面临业内的“十年十亿”研发规律,随着靶点药物的不断开发,首创药的研发难度在不断加大。10年时间已经延长到12.5年甚至更长。

这其中企业如果没有长期的管线储备,转型也将十分艰难:前期仅靠仿制药的微薄利润补贴研发,生存又将成问题。

即便解决了融资渠道,就能承受巨额亏损吗?如当下的创新药明星百济神州,近4年亏损超过320亿,还要面临研发失败的风险。

所以在当前谈转型比十年前的困难要大得多。而对大多数企业的命运走向,或许彻底断掉创新药念想才是最终归宿。

虽然国外有大型仿制药企标杆,但前提是必须赢得这场淘汰赛,但规模到一定程度,仍会面对增长没有保障的*问题。

因此总的看,转型创新药仍是破圈突围的*路径。

众所周知,创新药研发的困难远超仿制药,但箭在弦上,不得不发,不容迟疑。

02、进击的创新药

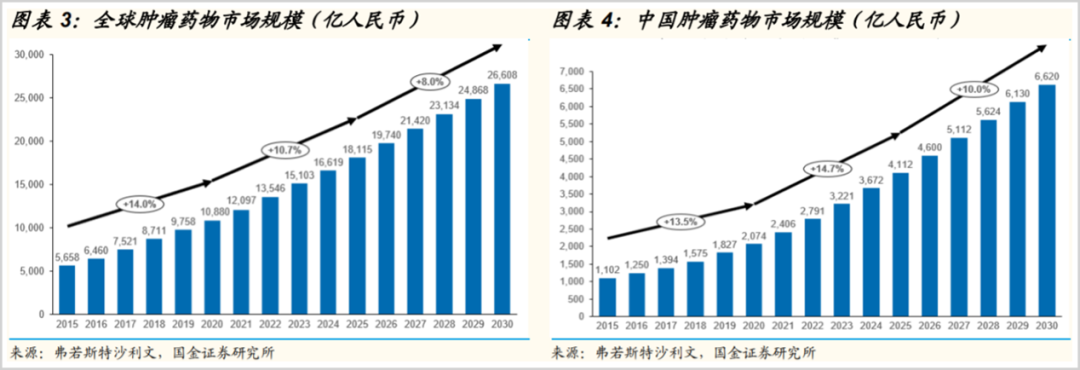

对于创新药的发展,严格来说,国内还没有真正意义上的创新药企业,还是以仿创模式为主,原研度远远不够。当下创新药竞争虽逐渐激烈,但仍是蓝海市场,国内市场足够大。

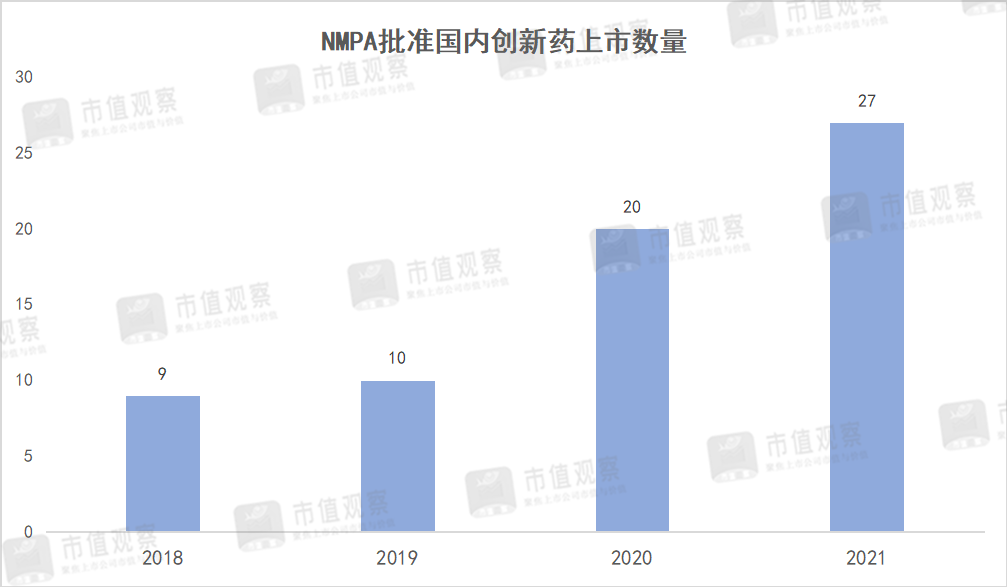

我国创新药发展起步晚但逐渐起速,据天风证券研究数据,我国自建国以来至2008年,仅5个上市的I类新药。而2019年以来明显提速,当年上市10个,到2021年就增长至27个。

▲数据来源:公开资料整理

创新药是未来发展方向早已明朗。但国家真正鼓励的,是以FIC为代表的前沿项目研发。而不是一味追求短期效益,追求成本压缩,紧盯国外首创药的Follow模式。

这种模式门槛相对较低,竞品的增多,行业也趋于内卷。以PD-1单抗为例,自2018年底*国产产品上市后,仅过去3年多时间,国内已是一片红海。

截至4月底,我国已有13款PD-(L)1单抗上市,据西南证券研究,目前仍有百款处于临床阶段,未来同质化现象还会更加严重。

不仅是数量的增多,覆盖更多适用症成为未来争夺的焦点。

据药智网统计,国内PD—1涉及到12个癌种,共获批了50个适用症。包括恒瑞医药卡瑞利珠单抗8项、默沙东帕博利珠单抗8项、百济神州替雷利珠单抗7项等。

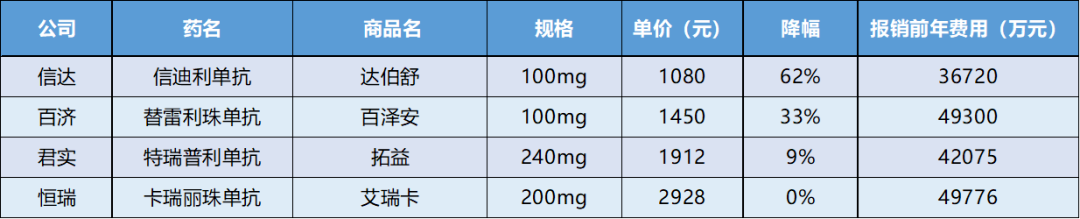

更多适应症意味着同质化,使得企业只能通过价格战抢夺市场。早期价格对标海外,当下价格直接对标国内,甚至医保谈判价格。

早期上市的特瑞普利单抗价格7200元/240mg,合计30元/mg,而同一个适应证的默沙东帕博利珠单抗国内定价17918元/100mg,合计179元/mg,单价是君实生物的5.97倍。

而于2021年8月底上市的誉衡生物赛帕利单抗又将价格拉至新低。3300元/120mg的市场定价直接对标医保产品。由于产品仅适用于霍奇金淋巴瘤一项,除了誉衡生物一家,还有恒瑞、信达、百济神州及康方生物4家。

▲图片来源:咚咚癌友圈

与上述进医保产品价格相比,誉衡的定价并不占优势。将来纳入医保后或许仍会下降。

另外,*国产ADC药物和CAR-T细胞疗法的上市,依然逃不出同质化跟随步伐。

以CAR-T细胞疗法为例,数据显示,截至2022年3月初,全球共7款CAR-T疗法产品获批,其中有五款靶向CD19,2款靶向BCMA。

而仅截至2020年6月底,全球CAR-T临床试验项目就超过600项,国内更以357项临床试验位居全球首位,175项都是基于CD19靶点。

毫无疑问,当下的创新药正是转型的关键期,但危与机同在,已经趋向于成熟商业模式的仿创领域机会将越来越小,差异化高技术壁垒的首创药,与国外竞争才是正确出路。

走原研路径,本质就是对定价权的争夺。即便遇到国谈,也能从容不迫。

03、原研药的“弯道超车”

当前资本市场对医药行业杀跌的悲观情绪主要是对政策调整、PD-1增长天花板、FIC路线及国际化极大不确定性的担忧。

进一步讲,是集采国谈背景下的发展路线问题。

众多研究机构习惯和美国对标,因为美国医药强企拥有超高定价权。但问题在于,美国医药市场是完全市场化的,所以能出现3万、5万美元这样的天价药,但国内的政策环境对天价药的容忍度越来越小。

而日本对国内医药行业发展提供了参考。日本老龄化严重,医保控费压力大。自80年代控价以来,日本药价进入长期下降趋势。

据雪球TokyoEX用户统计,日本药品价格指数在1991-2019年期间,累计有近80%的跌幅,医药品生产总值在1990—2018年期间,仅增长23.42%。

而日本在如此高压下依然能够走出全球性的医药强企,如日本武田制药和卫材。国际化和原研药创新正是二者能够突围的“秘密武器”。

据武田制药最新财报显示,来自美国的收入已达48.11%,欧洲和加拿大为20.07%,而日本本土占比仅为19.67%。同时2021年旗下维得利珠单抗年销售额46.05亿美元,已经超过了恒瑞医药的全年营收额。

卫材也同样如此。据野村证券研究显示,2019年日本本土以外收入占比达59.79%。其中北美、欧洲和中国占比分别为23.11%、18.54%、11.12%。旗下的多奈哌齐、雷贝拉挫,以及仓伐替尼都是重磅的单品药物。

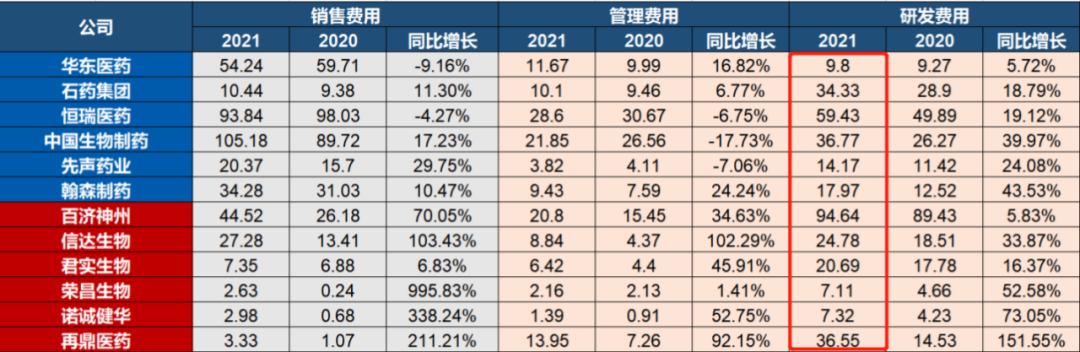

而造成与海外巨大差距的,追本溯源,还是出在研发上。虽然国内一线药企研发费用已超过20%,但*值还差的多。

▲图片来源:东北证券

据中物联医药物流分会研究显示,2021年全球药企研发费用Top10中,*的罗氏研发费用高达161亿美元,研发占比23%;排名第10的礼来,研发费用也有70亿美元,研发费用占比25%。

国际化趋势下,近期信达、和黄以及君实的出海受阻,又给众创新药企上了一堂课。

但趋势不可阻挡,当前已有成功案例。百济神州的泽布替尼成为*出海药物,2021年美国市场销售额约7.5亿元,超过国内。传奇生物CAR-T产品海外获批也让行业信心重燃。

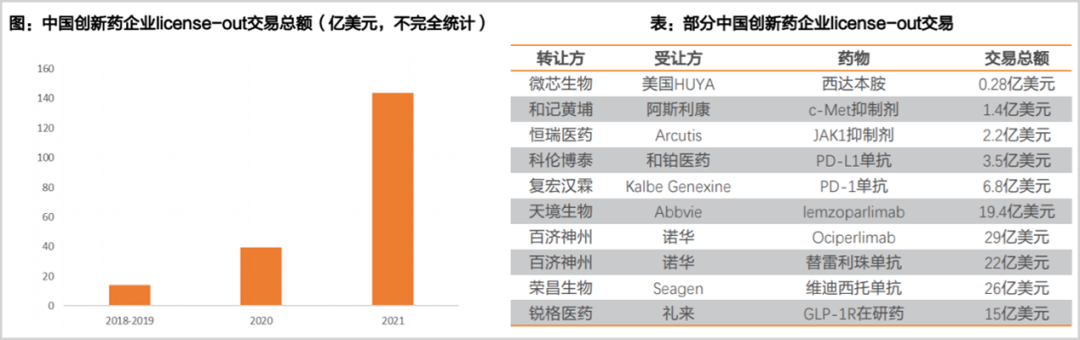

同时license-out交易额大幅增加也是一大亮点。2021年可以说是license-out爆发之年。仅百济神州授权给诺华在PD-1、TIGIT抗体的市场开发权益,就达到51亿美元。荣昌生物HER2-ADC也达到了26亿美元。

▲图片来源:天风证券

总体来看,我国创新药市场仍处于快速发展的蓝海市场,未来机会依然很多。创新药的最核心壁垒还需要从研发上找,建立如同华为的5G技术般,无法替代的企业护城河。

而随着技术的不断沉淀,未来出现销售额跻身全球前十的药品及万亿市值公司也不再是梦想。