“得年轻者得天下”正在随着年轻消费力崛起,成为商业市场的铁律。这可对几乎已经失去年轻人的白酒行业来说,不是什么好消息。

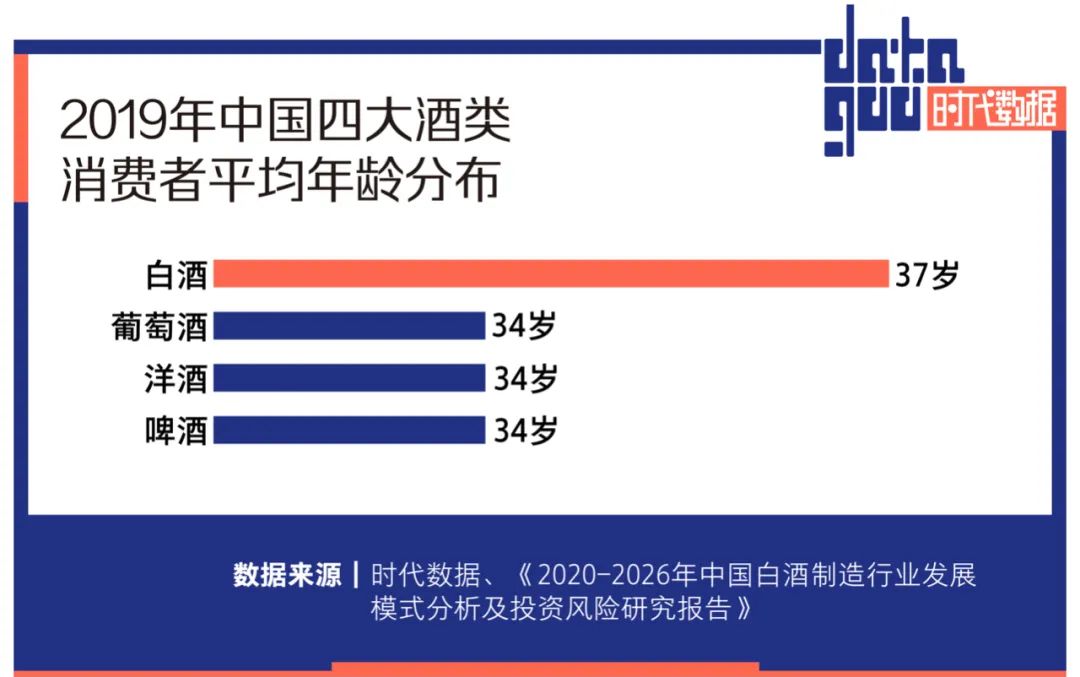

根据金六福前总裁李奥在媒体采访中公布的数据,在中国的白酒消费中,70后占整个消费群体的40%,80后、90后只占26%,现在主要消费年龄是45岁。智研咨询数据显示目前白酒消费者平均年龄为37岁,在所有酒类中*。

近年来,主打国潮,搞IP跨界合作,推出低度数白酒,称自己为“青春小酒”,白酒品牌年轻化搞得如火如荼。据青山资本统计,2018年以来面市的时尚小酒至少200多款。

高端白酒却似乎没有动静。不仅如此,3月28日,“贵州茅台”公众号官宣了茅台电商“i 茅台”即将试运营的消息,第二天,“i茅台”App登榜苹果App Store免费App排行榜*,单日预估下载量高达43万次,相关话题也登上了微博热搜。原本离白酒很远的年轻人,也加入了这场狂欢。在小红书上,关于“i茅台”的笔记已经超过5600条。

高端白酒有何不同?

01、年轻人确实不爱白酒了

白酒的品类形象和消费文化决定了它很难被年轻消费者认可。

一直以来,传统白酒的营销更集中于产品本身的历史、工艺传承和传统文化的积淀之上,动辄“三十年老酒”的庄重与年轻人追求的个性与轻松,背道而驰。而为了庄重的品牌调性相匹配,白酒在包装上无论是字体、外形还是色彩普遍上显得古朴或郑重。这也在一定程度上加深了白酒老气的形象认知。

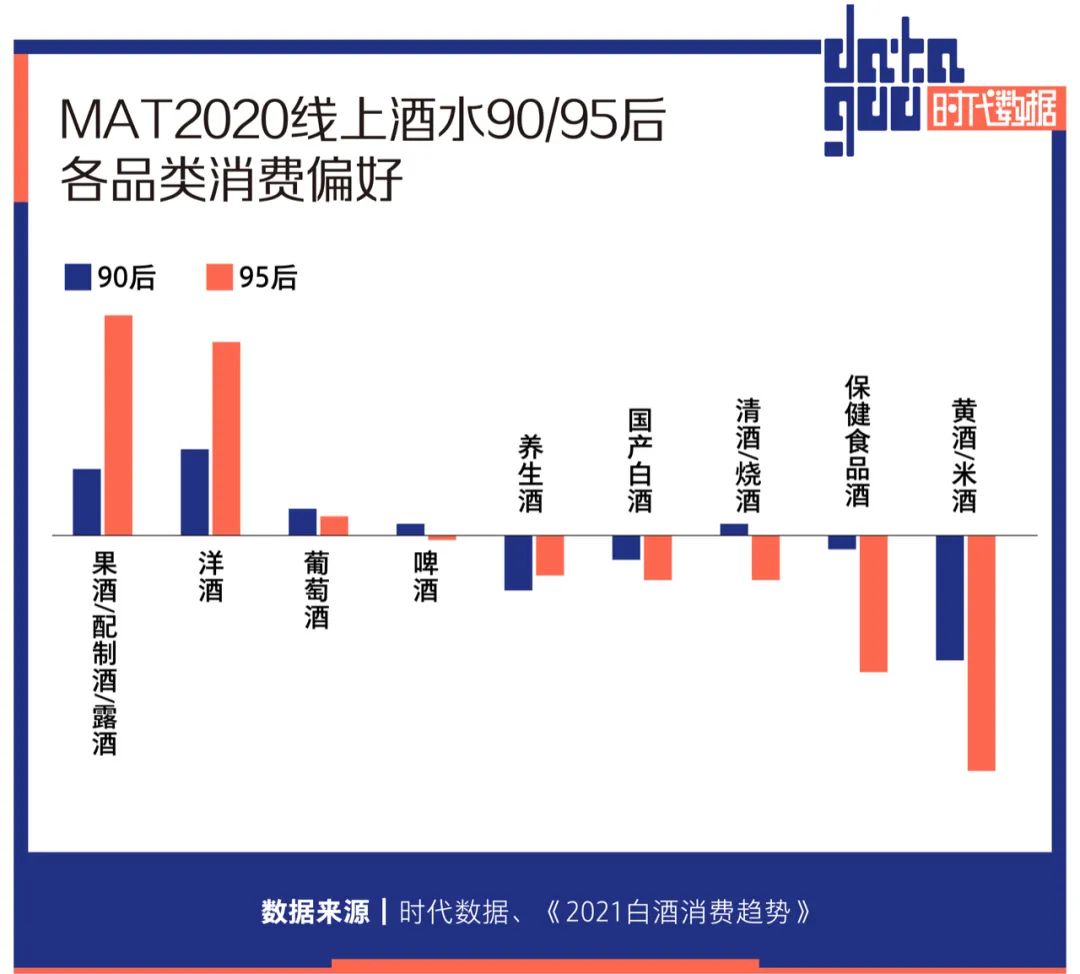

更重要的原因在于年轻打工人喝酒,图的就是一个精神放松——酒要口感好,还要不上头。越来越多的调制酒、果酒、米酒等低度酒装满了年轻人的酒杯。天猫新品创新中心《2020果酒创新趋势报告》指出,截至2020年11月,梅酒增幅为90%,预调鸡尾酒与果酒的增幅为50%,拉动品类增长的是近70%的购买人数增长。

罗兰贝格的报告数据显示,中国30岁以下消费者的酒类消费中,啤酒占比高达52%、葡萄酒占13%、预调酒占11%、调味啤酒占7%、白酒仅占8%。

在年轻人看来,白酒这种高浓度酒精,一杯下肚后只有辛辣的口感以及酒后强烈的不适感。如此“难喝”的白酒,其消费场景却往往与应酬、聚餐联系在一起,让人不得不喝。长期以来白酒所浸泡着的酒桌文化,年轻人早已深恶痛绝。这也让年轻人很难对白酒产生好感。

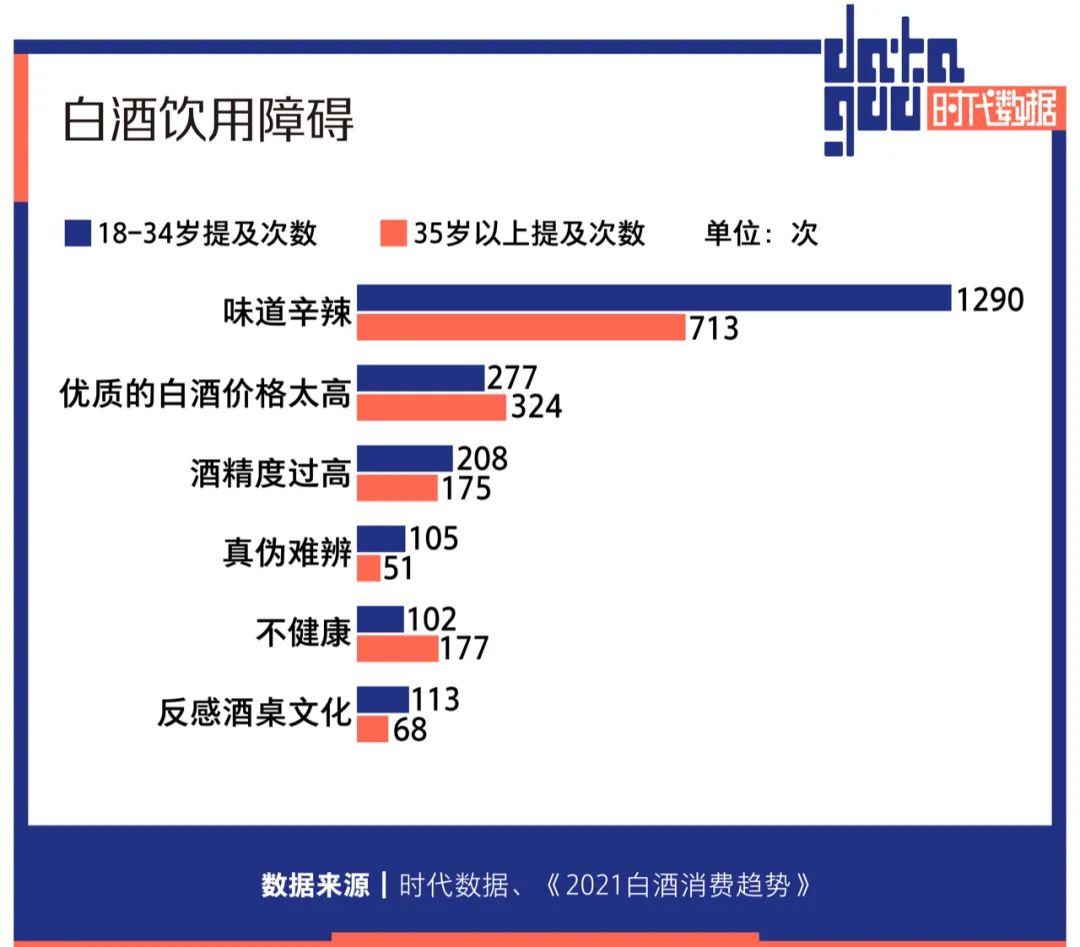

不少白酒党常常会有认为,你喝的白酒不好喝,那是因为不够贵。好喝的白酒口感顺滑,香气回味无穷。年轻人表示不爱喝,也喝不起。益普索发布的《2021白酒消费趋势》报告显示,“味道辛辣”、“酒精度过高”以及“优质白酒价格太高”成为阻碍年轻人饮用白酒的主要原因。

年轻消费者的流失在很大程度上直接影响了白酒市场的销量。根据国家统计局数据,白酒产量峰值在2016年,彼时年产量为1358万千升,此后就进入产量剧烈下降通道。2021年的白酒产量较2016年足足下降了47.3%,几乎腰斩。

02、高端白酒连涨七年

如果只看产量数据,白酒的结局似乎已经昭然若揭。不过结合营收数据来看,又是另一幅景象。根据国家统计局数据,全国规模以上白酒企业实现营业收入从2016年的2713亿元增长至2021年的 6033 亿元,净利润则直接增长近5倍,从348亿元增长到1702亿元。

在持续增长的营收与净利润背后,白酒行业形成了泾渭分明的两个市场。

据了解,白酒市场主要产品按照不同价格档次,分为高端型、次高端型、中端型和低端型四种。一般将600元以上的产品定义为高端白酒(含超高端);次高端白酒的价格为300-600元;中低端白酒的价格在300元以下。

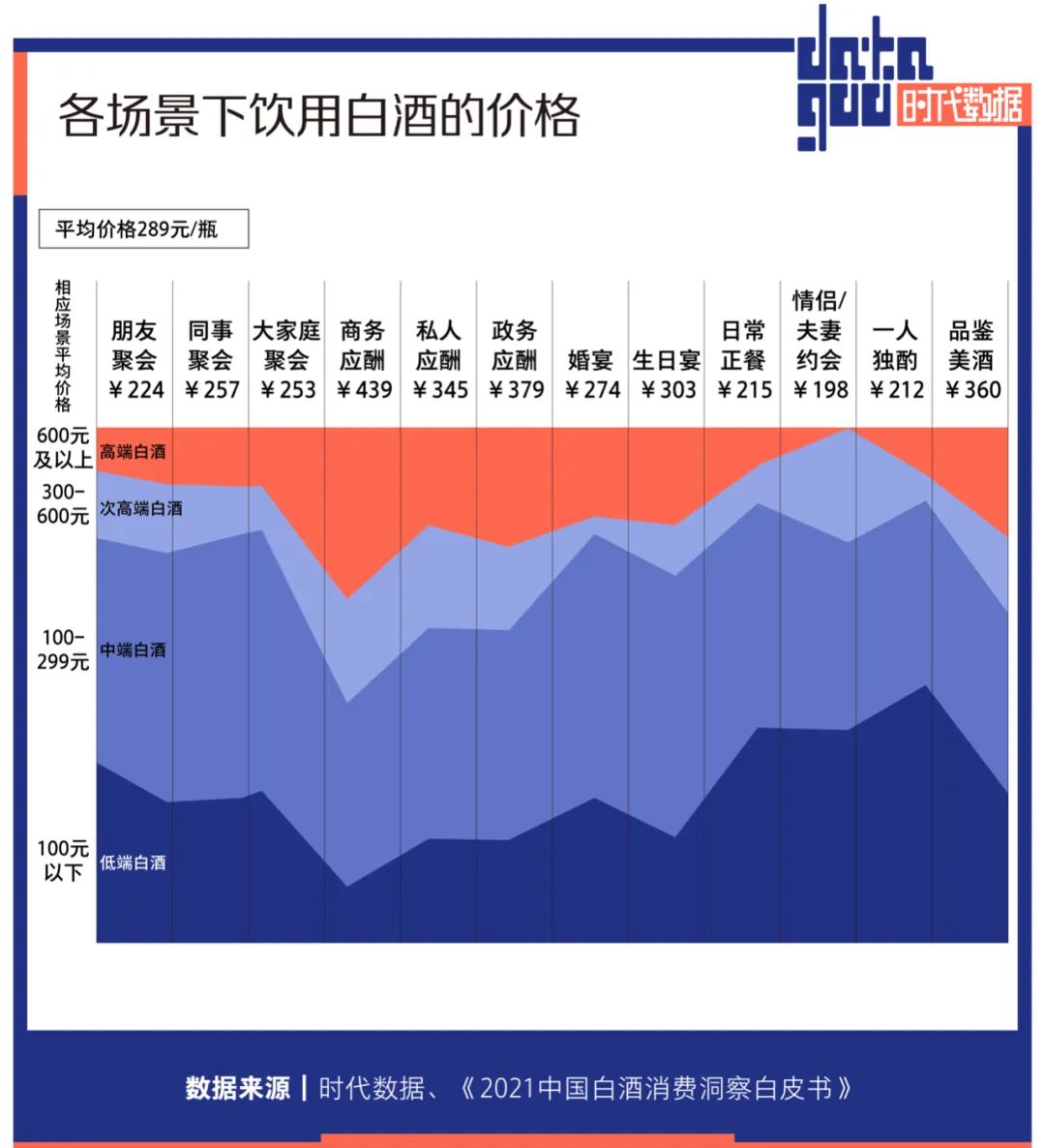

在高端白酒传统的消费场景,总是和商务聚餐、宴请送礼联系在一起,而中低端白酒消费更多出现在日常聚餐中。

随着年轻人成为酒水消费主力,选择多元化,中低端白酒的消费场景极其容易被小众酒品如葡萄酒等果酒、洋酒、预调酒以及白兰地等西方流行的烈酒所替代。但正式、高端的商务社交场景始终存在。《2021中国白酒消费洞察白皮书》调研显示,消费者更倾向于在这些正式的场合消费白酒,并且是更贵的白酒。这在很大程度上决定了高端白酒在国内市场的需求庞大且稳定。

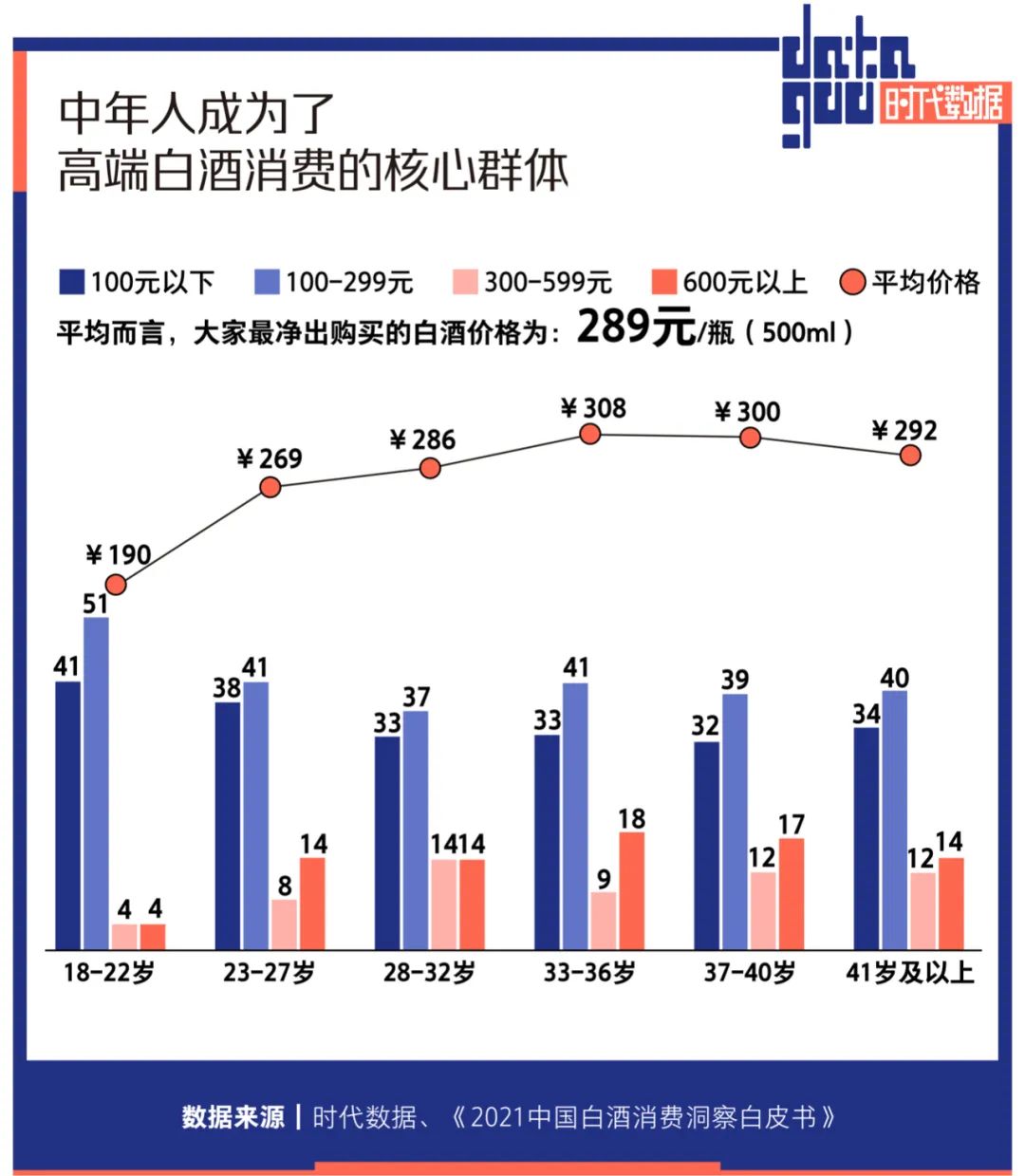

2020年,全球奢侈品市场萎缩23%,但中国境内奢侈品消费逆势上扬48%,达到3460亿元。拥有巨大消费能力与消费潜力的高净值人群数量在中国持续增长,也为高端酒市场提供了更大的消费群体。《2021中国白酒消费洞察白皮书》的调研数据也显示,钱包丰厚的中年人成为了高端白酒消费的核心群体。

因此尽管白酒整体消费减少,以茅台、五粮液为代表的高端白酒销量不降反升。数据显示,高端白酒销量从2014年的3.5万吨增至2020年的7.5万吨。

03、以1%的销量占比实现20%收入占比

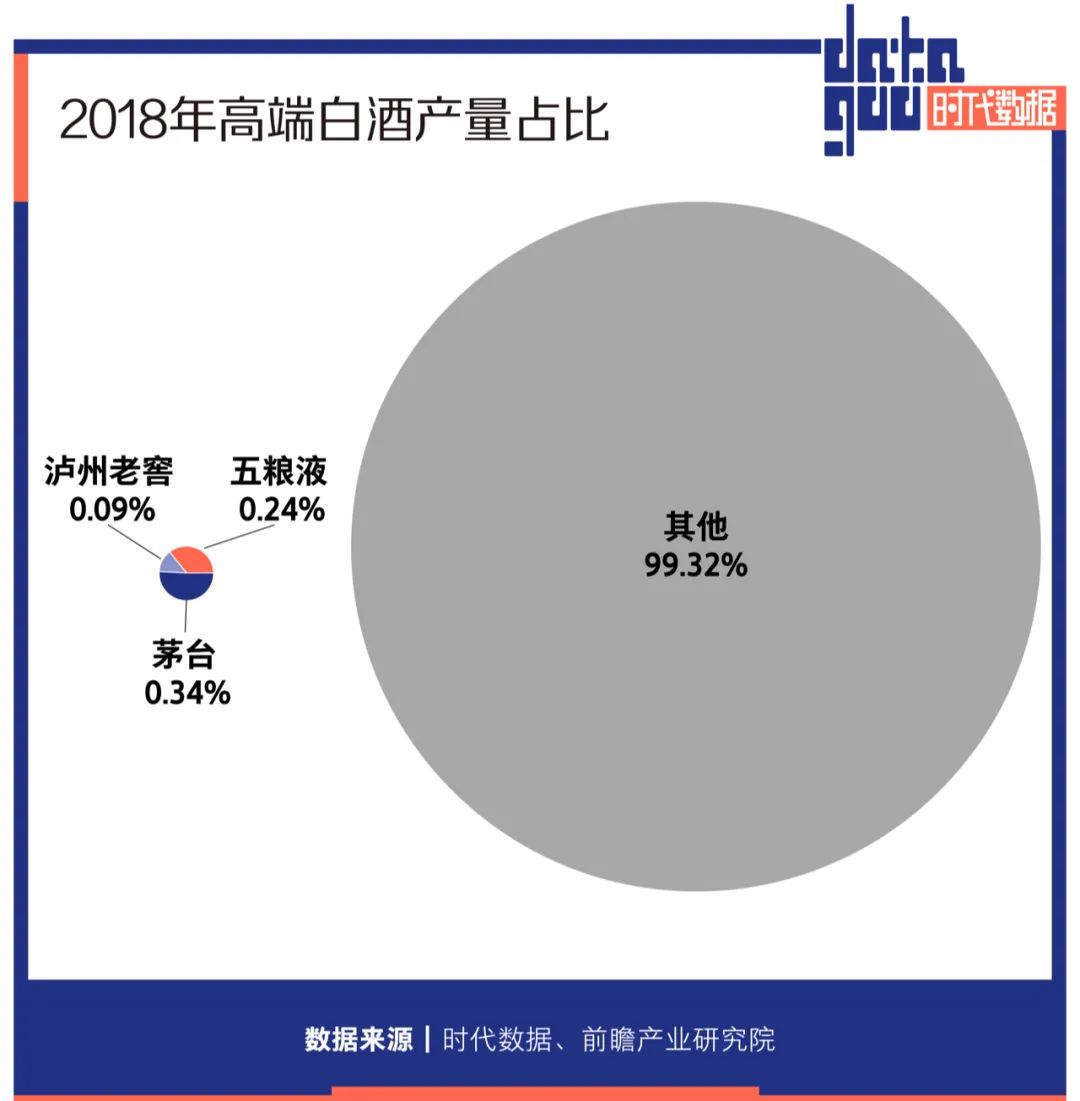

高端白酒具有稀缺性。知名白酒由于对于生产工艺、产品品质的追求,单位时间内产能相对有限,如优质浓香型白酒出酒率不超过 20%。前瞻产业研究院数据显示,高品质白酒不足国内白酒产量的1%,2018年我国白酒产量约871万吨,而茅台、五粮液以及泸州老窖三家高端白酒企业产量加起来不足6万吨。

随之而来的是高端白酒的价格的连续上涨。

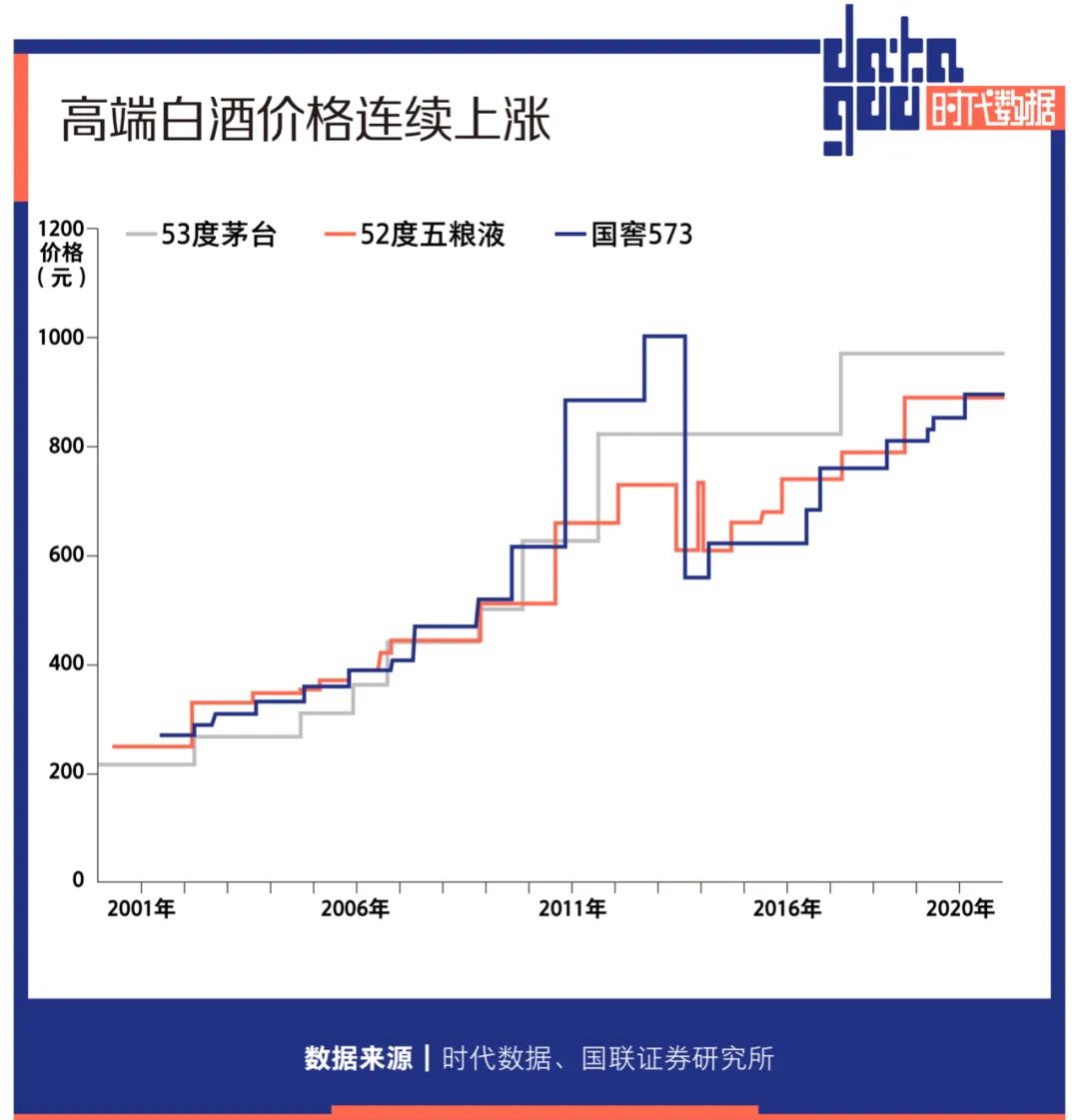

据统计,茅台出厂价从2010年的499提至如今的969元,涨幅高达94%。但截至目前,茅台的零售指导价为1499元/瓶,在市场实际交易价格上,散瓶53度飞天茅台的价格已经突破了3000元/瓶大关,整箱则超过3500元/瓶。

五粮液的情况也类似。五粮液出厂价从2010年的509元提至如今889元,涨幅高达75%。今年3月据媒体报道,第八代五粮液零售指导价从此前的1399提高至1499元,与飞天茅台官方指导价持平。国窖出厂价从2010年的509元提至如今1299元,涨幅高达53%。

价格越高,越显得稀缺,也就越受追捧。如今,高端白酒早就超出了一般白酒的范畴,而是进化成了奢侈品,且在利润中的占比越来越高。

根据前瞻产业研究院数据测算,2020年,高端白酒销量为7.5万吨,占比仅为1%;实现收入1486亿元,占比高达25%。展现了高端白酒极强的盈利能力。

根据财报,在2021年,高端白酒已经成为白酒企业业绩尤其利润的重要支撑,贡献率少则占比50%左右,多则占比90%以上。

酒业家和Euromonitor的数据显示,经过初步估算,2020年中国高端白酒市场规模达到1179亿元。根据国联证券的测算,预计2025年高端白酒市场体量将达到3098亿。

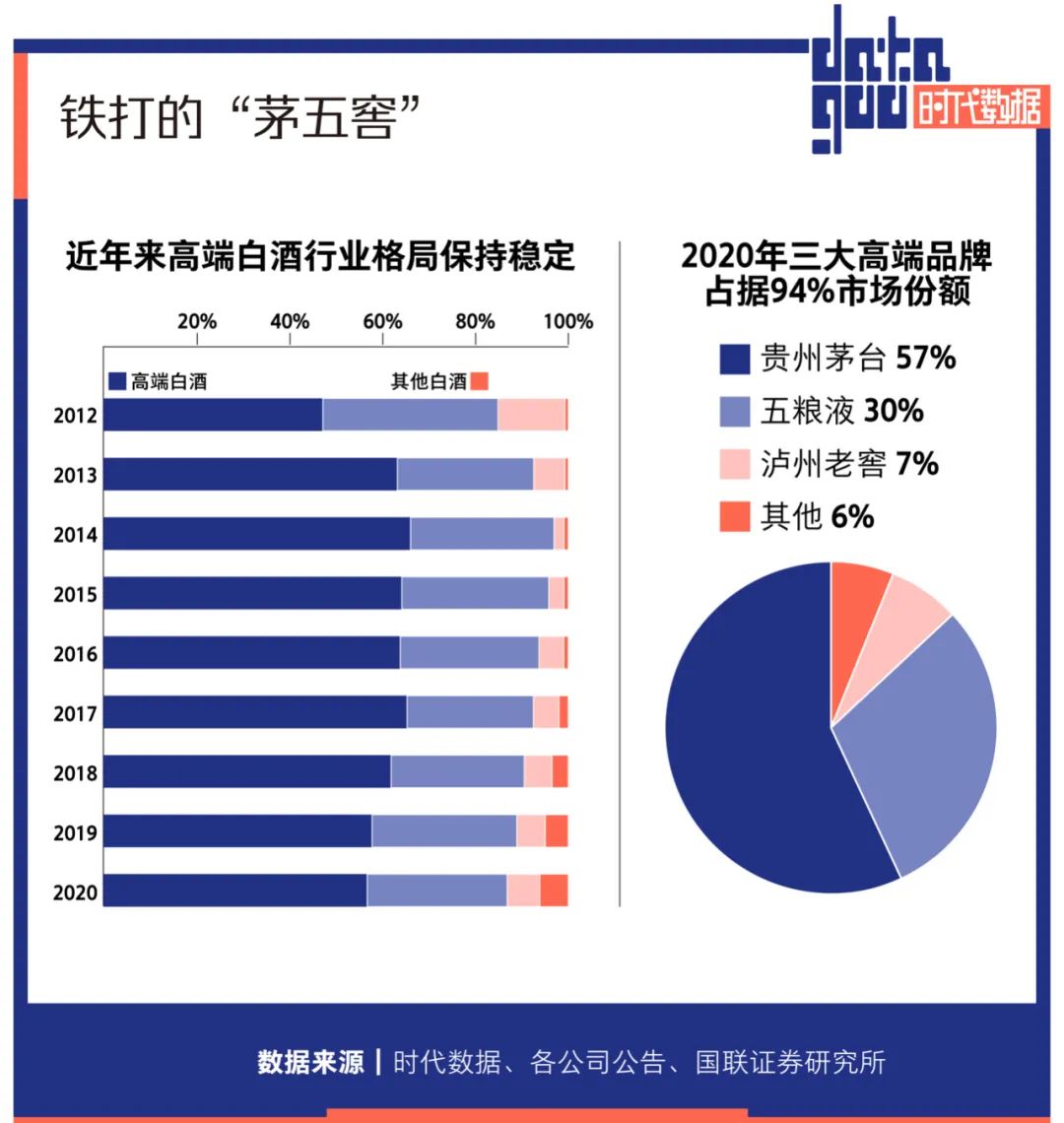

目前高端白酒市场参与者众多,包括飞天茅台(非标茅台)、五粮液、国窖1573、青花郎、内参、青花30、洋河M9等。但是从体量以及市占率来看,真正拿到门票的高端酒品牌只有三家——贵州茅台、五粮液、泸州老窖。数据显示,2020 年茅五泸高端白酒收入市占率分别为 57%、30%、7%,合计已占据高端市场 94%份额。

“茅五窖”三甲“江湖地位”极其稳固,其他品牌难以超越。事实上,高端白酒龙头品牌更强劲的市场表现,正逐渐拉大本已明晰的白酒企业间的业绩差异。

从去年全年业绩上来看,2021年白酒行业“茅五洋泸汾”头部酒企格局未发生变化,且营收规模均创历史新高。其中,贵州茅台营收突破千亿,进一步巩固其龙头的地位。

2001年,白酒上市公司营收TOP10中,*名五粮液与第十名伊力特分别实现营收47.42亿元、3.52亿元,相差13.47倍;2021年,贵州茅台、老白干酒则分别实现营收1061.9亿元、46.31亿元。20年间,*名与第十名的差距已扩大至23倍。