凭借年内股价大涨400%,中交地产(000736.SZ)成功“出圈”。

今年,该股票曾创下连续36个交易日17次涨停,5月11日收报29.26元/股,年内涨幅超过400%,在所有A股上市公司中*。游资更是入场接连推高,把中交地产炒成了“妖股”。

但好景不长。

5月10日,一封“求救信”扰乱股价向上的势头,对外界传递信号:中交资金紧张,债务问题迫在眉睫。5月13日,该公司以25.87元的价格低开,股价下探至跌停。

“妖股”风波,将中交地产置于大众视野下。

实际上,中交地产在房地产央企中,较为“另类”。“另类”指的是,央企大多求稳,中交却更为凶猛激进。在体量不足300亿时,便喊出了2023年冲击千亿的目标。如今,债务承压,股票还被狂炒。距中交的千亿目标,仅有一年之期,它能达成目标吗?

01 各路游资捧起“妖股”

国企成分的股票,成为“妖股”并不少见。但地产为主业的央企股,被炒成妖股的案例,就不多了。

中交地产曾被称做“2022年最强妖股”。自今年3月16日起,公司连续17个交易日上涨。当日,受316金融委会议消息影响,房地产板块大幅度反弹,而中交地产及天保基建则成为板块中的龙头。

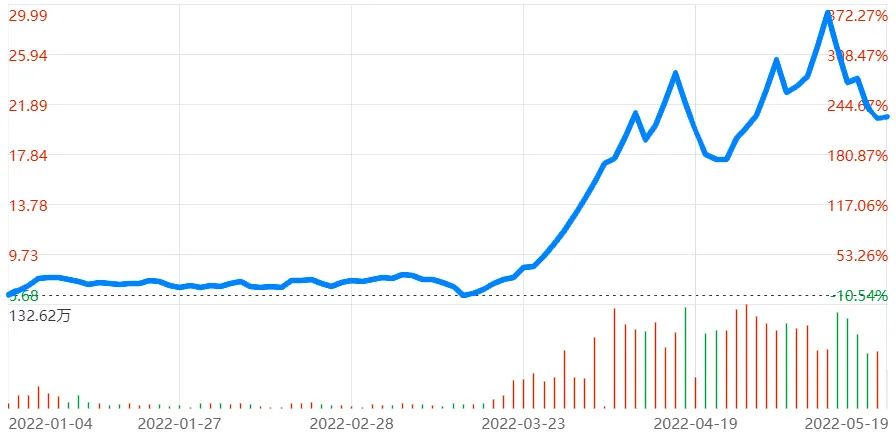

▲中交地产今年以来股价表现。

期间,中交还多次上演“地天板”,曾在开盘跌停的情况下,临近尾盘集合竞价期间,股价快速拉升涨停。

事出反常必有妖。

有分析指出,中交地产的涨势凶猛,其中一大原因或是被游资选中。上述“地天板”出现,大概率是资金炒作。

Wind数据显示,从过去一段时间的买卖数据看,包括“溧阳路孙哥”、“深圳帮”、“葛老大”、“章盟主”、“炒股养家”等知名游资纷纷上榜。这说明此番股价上涨,主要与游资抱团炒作有关。

“看中交地产的龙虎榜,各路游资,进进出出,而不是单凭某一路游资。只有超级大妖股才具备这样的容量。”股民在网上发文称。

为什么中交地产会被游资看上?

首先,中交地产背靠央企,稳定性较民营地产商高。相比于恒大一类的民营开发商而言,稳定性更强。

其次,中交在A股地产股中盘子最轻。

截至5月19日,中交地产收报21.09元/股,总市值约为146.7亿。相较于保利发展2068亿、中国海外发展2599亿、华侨城A475.7亿的市值,简直是袖珍盘。何况,这个股价距离今年*工作日收盘价7.76元/股,已翻了近2.7倍,早期操作性更强。

股民心知肚明,妖股赚钱效益强,属于“击鼓传花”,散户容易成为最后的“接盘侠”。

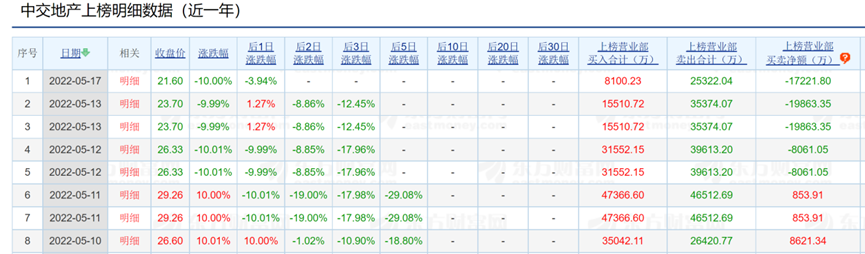

▲中交地产股票遭抛售,图片来自东方财富网。

实际上,5月10日起,部分游资正在撤离。5月11日起,“章盟主”约1.21亿撤退;5月12日,“孙哥”约1.34亿撤退;5月13日,“深圳帮”约1.51亿撤退;5月17日,“葛老大”卖出8664.26万元,选择撤退。

“游资都跑了,缩量了。都在等点火?”一位股民在雪球评价。、

02 “另类”央企困难重重

沦为“妖股”,且高负债加身的中交地产,怎么看都不像一个常规央企。

中交在开启市场化改革后,风格正发生巨变。“现在的员工基本都是从市场化企业跳槽而来,很多人抱着‘养老’心态来的,结果发现中交地产一点也不‘央企’。”一位中交地产员工曾对时代财经说。

一封网传的“求救信”,揭开了中交地产的困境。

5月10日,据“风财讯”,一份红头的“中交地产股份有限公司文件”广为流传,文件题为“关于2022年5月份金融机构到期借款无法偿还的报告”,署名签发人为中交地产董事长李永前。文件递交对象为“中交房地产集团有限公司”,即中交地产的大股东。

中交地产董秘田玉利在5月11日举行的2021年业绩交流会上回应,上述传闻与事实不符,公司现金流正常,融资渠道畅通,能够保证到期债务偿还。

但市场似乎并不买账。随着消息发酵,自5月13日,中交地产股价应声下跌。

虽然无法求证“求救信”的真实性,中交地产债务攀升已是板上钉钉。

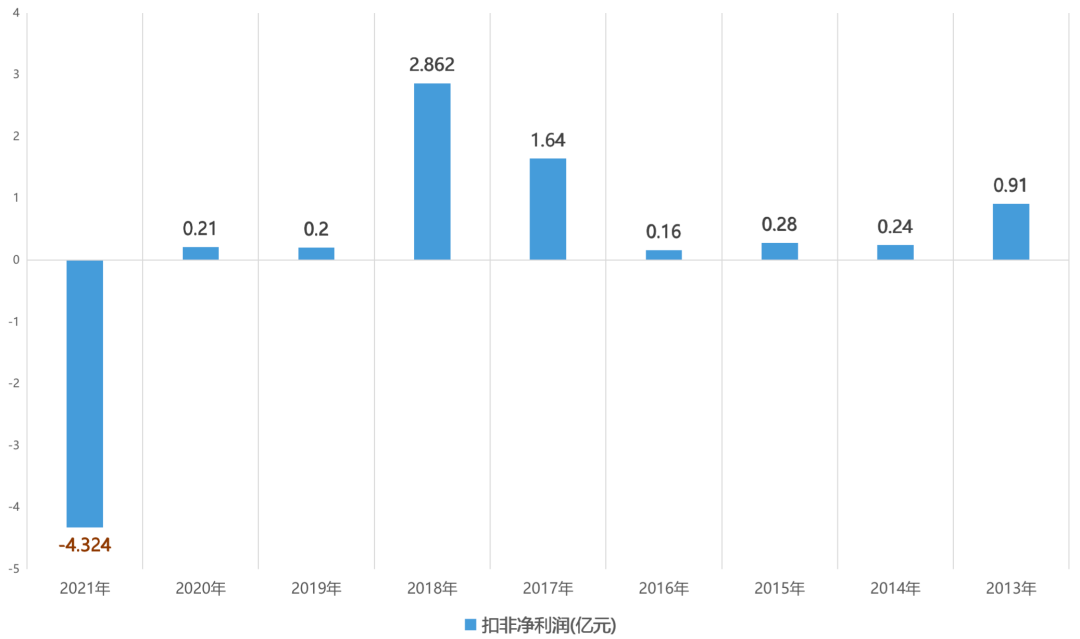

2021年全年,中交地产实现营业收入145.42亿元,利润总额为15.22亿元,归母净利润却同比减少32.19%,为2.36亿元;扣非后归母净利亏损达4.32亿元,同比减少2143.7%。

▲中交地产扣非归母净利润出现下滑。

截至2021年末,中交地产净负债率为217.7%,剔除预收账款后的资产负债率为82.0%,现金短债比为0.6倍。也就是说,这家央企“三道红线”全踩中了。

至2022年,中交地产仍在亏损。4月28日发布的一季度业绩公告显示,该季度归属于上市公司股东的净亏损约4154万元。

除了债务问题之外,中交系公司的整合,一直是中交的难题。

早期,中交系主要有中交地产、绿城中国、中国住房等地产公司。由于同业竞争问题,及“做大做强”的目标,旗下公司急需整合。

中交集团在2011年3月成立了中交地产有限公司,并定位为“承担中国交建房地产事业部职责,统筹管理中国交建房地产板块业务发展”。于是,中交系十余年的整合大幕就此拉开。

由于涉及公司繁多、资产体量庞大,需协调各方整合,操作起来极其困难。

中交地产原本承诺在2021年底前,采取现金换购、换股并购或其他可行的方式,逐步启动下属其他涉及房地产开发业务的企业与中交地产的深度融合,但2021年12月,这一行动申请延期至2024年底前。

目前,中交系地产公司的整合仍在进行中。

03 仍在冲击“千亿”

外界期待,中交地产能在集团整合后,注入数千亿规模资产。

中交地产高层对公司期望也颇高。2019年7月,李永前全票通过履新中交地产总裁一职。在履新之时,他便喊出口号:“2019年冲刺350亿,2020年冲刺500亿,2023年远在千亿之上。”

在2018年至2021年,中交地产的销售金额分别为148.77亿元、293.87亿元、533亿元、560亿元,距离2023年的千亿目标还差之甚远。

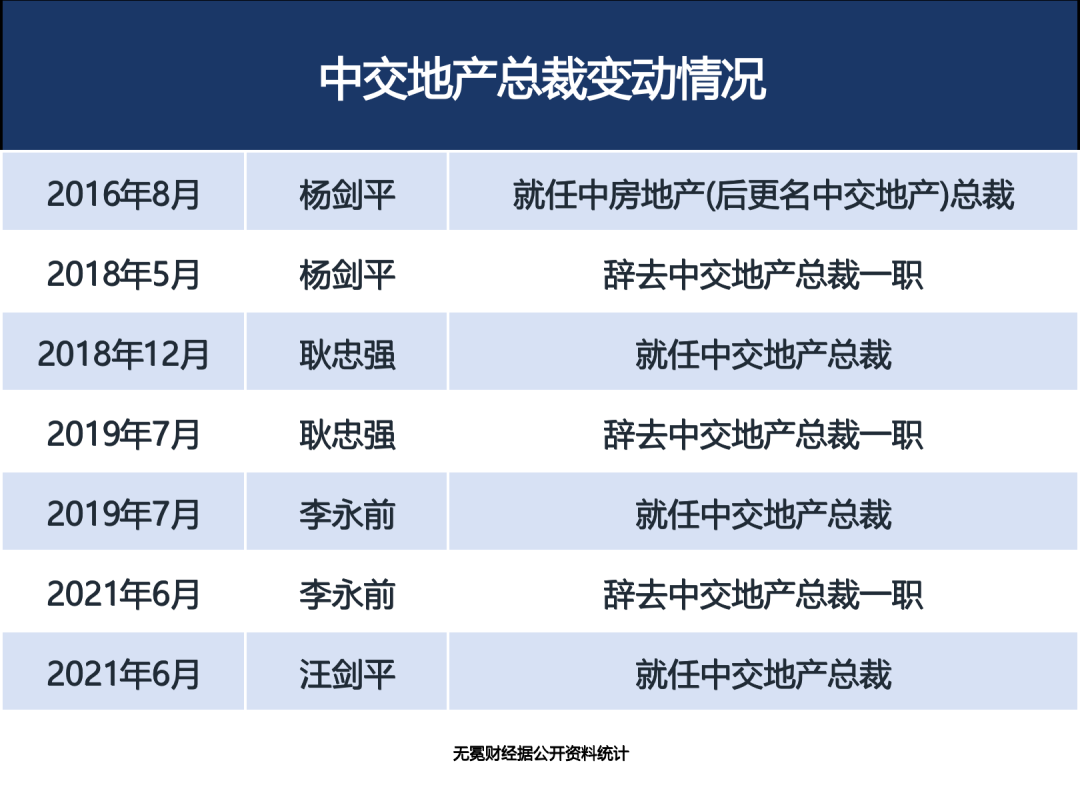

从中交地产的人员变动中,可以窥见它的野心。单是总裁一职,中交地产在5年间更换了4位。

▲中交地产总裁变动频繁。

2016年8月,杨剑平任中房地产总裁。约一年后的2017年10月,中房地产正式更名中交地产。

当时,中交系公司正处于整合阶段,“中交地产”的前身“中房地产”野心勃勃,希望在房地产领域开辟一番天地。于是,从有“小碧桂园”之称的中梁地产,挖来了中梁地产创始人、董事长杨剑的弟弟杨剑平。

这家央企从民营企业挖人的原因不言而喻:学习民营房企,冲击规模。

杨剑平曾对外表示:“中交的目标是央企前三,作为上市公司,业绩很关键。”彼时,在地产领域,央企的前二位是中海地产与保利。

但民企风格套用在央企上,明显水土不服。2018年5月,杨剑平称个人原因,申请辞职。而杨建平辞任的背景是,中交系重组震荡,中交地产包括董事长、总经理、党委书记、董事、副总经理等重要职位悉数换人。

此后,杨剑平的两位继任者,均是中交系的“老人”。但接任的耿忠强、李永前二人,任总裁的时长均未超过两年。

之后,李永前保留中交地产董事长职位,并从同样是央企的葛洲坝地产挖来了汪剑平,接替总裁一职。

李永前对中交的规模要求一直很清晰。在2021年6月,辞任总裁职位时,他曾对中房报称,“中交冲刺千亿规模不受影响”。

虽然总裁一职是以央企经验的人士任职,但公司高管多番引入民营企业经验的职业经理人,包括来自阳光城的徐爱国、来自世茂集团的刘辉等。

如今,即使脚踩“红线”,年亏损过4亿元,中交地产仍在四处拿地。

据克而瑞数据显示,中交房地产今年一季度斥资16亿买地,与其他房企并列全国拿地排行榜的29位。值得注意的是,中交系的另一个公司绿城中国,一季度拿地208亿元,居全国房企拿地排行*位。此外,在第二季度,中交地产在长沙、金华、武汉等热点城市均有拿地。

如今看来,中交地产正在狂奔向前,但要在2023年达成千亿目标,明显不容易。

【免责声明】:本文不构成任何投资建议。市场有风险,投资需谨慎。

如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。