01、小分子抗新冠病毒药市场预期极高

近两年来,疫情是驱动医药板块行情走势的核心因素之一,疫情相关的投资主题基本都是热点中的热点,因此也涌现了不少因抗疫而短期暴涨的大牛股,典型如英科医疗、九安医疗、以岭药业等。

在疫情相关的众多投资主题中,小分子抗新冠病毒药物(以下简称:小分子药)一直是市场关注的热点,无论是研发还是生产,亦或是监管,一有利多消息释放,市场几乎每次都会给出正向反馈。

比如,凯莱英在2021年11月接连公告披露了两笔巨额订单,市场普遍猜测这两笔订单正是生产辉瑞的小分子药Paxlovid。受该消息刺激,之前还在高位调整的凯莱英股价,短时间内直接站上了历史高位532.49元/股,类似的例子还有不少。

凯莱英(002821.SZ)股价走势

资料来源:wind,36氪

市场之所以会给小分子药这么高的预期,主要在于抗疫需求巨大,尤其是海外,这就使得小分子药的业绩确定性极高。而关于小分子药本身,具有运输存储限制少,同时大多给药方便等特点,目前已知的品种多数是口服,更关键的则是适应症通常针对新冠肺炎轻症。

目前,流行的毒株以omicron为主,其严重性与进展速度均较最初的野生株有明显下降,故而对确诊病患的治疗主要集中在轻症阶段,而且疫情仍旧在全球范围传播,由此催生了对小分子药的巨量需求,相关企业的短期业绩得以保障。

上升到宏观层面,疫情这两年来极大的伤害了全球经济的运行,越早终结疫情,就越有利于经济复苏,而小分子药在终结疫情的过程中将起到关键作用。那么,小分子药的研发/商业化进展,将在一定程度上影响经济修复的预期与节奏。

因此,小分子药于企业是短中期业绩动能,而终结疫情、经济复苏将大幅改善市场对权益资产的预期,地位如斯市场自然给出了高溢价。

02、RdRp和3CL是小分子抗病毒药的主流靶点

药企/科研机构对小分子药的研发,并非因为疫情的突然爆发而临时上马、从无到有,老药新用的开发策略反而是主流。

这主要得益于当代制药行业武备充足,在长期的技术积淀下,药企/科研机构拥有数量庞大的化合物库。针对SARS、MERS等冠状病毒的长期研究,也为小分子药的研发与筛选提供了经验。

因此,即便在不合成新化合物的情况下,库中就已经存在大量的化合物可做为抗新冠药物的潜在候选者,典型如吉利德科学的瑞德西韦、默沙东的莫纳匹拉韦(M药)等。药效可由药理与临床数据来佐证,而大致了解新冠病毒的结构,则可以更好的理解药效上的差异。

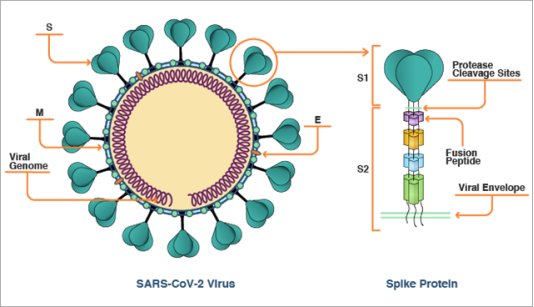

新冠病毒是目前已知*的RNA病毒之一,病毒颗粒的结构包含了基因组(RNA链条)与四种主要的结构蛋白,即刺突蛋白(S)、膜蛋白(M)、包膜蛋白(E)和核衣壳蛋白(N)。这里面,与感染相关的S蛋白是RNA、DNA等基因工程路径新冠疫苗的最主要靶点。

新冠病毒颗粒结构

资料来源:CAS

其实,在新冠病毒基因组中,不仅包含了编码上述结构蛋白的遗传信息,也包含了编码十几种非结构蛋白的遗传信息,这些非结构性蛋白在病毒的成熟、增值等过程中起到关键作用。

其中,与病毒增值相关的RNA依赖性RNA聚合酶(RdRp)和3CL蛋白酶(3CL)是目前小分子抗病毒药的主流靶点。

03、聪明的“骗子”:RdRp抑制剂

说到RdRp,这是RNA病毒上都存在一类蛋白,是病毒基因组复制、转录的关键,而针对RdRp的抗病毒药物 - RdRp抑制剂在药理上并非如其名能够抑制该蛋白的活性,而是通过“欺骗”它来终止病毒基因组的复制。

关于RNA的结构,基本构成单位是核苷酸,简单地说RNA是由众多核苷酸按前后次序连接成的一条单链,RdRp的功能正是将一个一个的核苷酸按遗传信息的次序“穿”成了链。再看RdRp抑制剂,这是一类核苷类似物,即在结构上高度近似核苷酸。

所以,RdRp抑制剂的作用机制,是在RdRp催化病毒RNA复制的时候,RdRp抑制剂“装作”核苷酸“骗过”RdRp被“穿”到正在复制的RNA链条上,但由于结构上设计的特殊修饰,使得后面的核苷酸无法再与之成链,这时候的RdRp的抑制剂就像楔子一样卡在正在延长的核酸链条上,由此终止了这次病毒RNA的复制。

由于RdRp抑制剂直接针对RNA聚合酶,这类酶是RNA病毒的增殖的必要条件,所以出自核苷类似物设计思路的药品具有一定广谱抗病毒性。因此,在2020年疫情爆发的初期,不少同类型抗病毒药被拿来做小分子药的候选者,其中还包括不少抗艾药。

经历了大浪淘沙,不少候选者已被临床证明效果不明显或者无效。最终,RdRp抑制剂留下的几个典型代表有:吉利德科学的瑞德西韦、默沙东的M药、君实生物的VV-116等。提到的这三个品种,目前已在中国以外的部分地区获批上市。

04、能限制“魔术剪刀”的3CL抑制剂

3CL蛋白酶的功能不似RdRp那般直接、好理解,在功能上可以将其看做一把“剪刀”,至于要裁剪什么,又要回到新冠病毒的基因组遗传信息构成上。

新冠病毒的基因组包含编码结构蛋白和功能蛋白的遗传信息,其中一部分功能蛋白,比如与病毒增殖相关的RdRp、解旋酶等,并非由病毒基因组直接编码。

这部分功能蛋白产生的过程,是先翻译出由病毒直接编码的前体蛋白(多聚蛋白),然后翻译得到的前体蛋白作为底物,再由3CL蛋白酶剪裁出病毒复制所需要的一部分功能蛋白。

因此,以3CL为靶点的药物可以抑制3CL蛋白酶的活性,让这把“魔术剪刀”失去功能,病毒也就得不到复制所需的功能蛋白,从而起到了阻止病毒复制的作用。

众所周知,病毒基因组突变的概率较高,会直接影响到成药的效果。比如,与感染相关的S蛋白的突变,导致了疫苗保护率的下降,而S蛋白的几次重大突变形成的Delta、Omicron等毒株,是近2年中疫情在全球范围内反复的生物学基础。

根据目前的研究成果可知,新冠病毒3CL蛋白酶突变概率相比S蛋白要低的多,靶点蛋白结构的相对稳定保障了药物功能的持续稳定。由于3CL蛋白酶催化产生病毒功能蛋白的机制在SARS、MERS等冠状病毒中普遍存在,对冠状病毒的长期研究也证实了上述观点。

安全性方面,新冠病毒3CL蛋白酶与人类类似功能蛋白酶的同源性较低,所以当药物进入人体后,大概率不会干扰人体自身蛋白酶的功能,3CL抑制剂因此相对安全。

目前,最重磅的3CL抑制剂莫过于辉瑞Paxlovid(P药),而P药却是复方制剂,不仅包含了3CL抑制剂奈玛特韦,还包含抗逆转录病毒药物利托那韦。

在该方案中,利托那韦的核心功能不是抗病毒,主要是抑制人体一些能够分解奈玛特韦的蛋白酶活性,减慢其代谢速度,从而可以维持单位时间内奈玛特韦在血液中的浓度,延长单位剂量发挥抗病毒效果的时间。

除P药外,目前进展比较快的3CL抑制剂有盐野义的S-217622,在日本针对轻症的临床实验已经推进到3期;前沿生物的FB2001,已获批了2/3期临床,是国内进展最快的品种;先声药业与上海药物所合作研发的SIM0417正在临床1期。其他,如君实生物、歌礼制药、众生药业等的3CL抑制剂,还都处于临床前阶段。

05、投资策略

无论是RdRp抑制剂还是3CL抑制剂,小分子药到目前还尚未出现制霸全球的品种,格局上依然是百花齐放,核心原因还是在于研究进展,大部分的药品还没有广泛的获批上市。至于未来谁会胜出,药效通常是*考量。

目前的针对小分子药的临床大都是非头对头实验,且在临床实验条件不同的情况下,横向对比临床数据后的结果可能相对有失公允。但根据已有数据,3CL抑制剂的临床数据略好于RdRp抑制剂,市场因此也对3CL抑制剂抱有较高的预期。

从药理来看,3CL抑制剂的生化反应特异性可能高于RdRp抑制剂,所以在失去了广谱抗病毒性的同时,换来了更高的反应效率,尤其是复方制剂的P药中利用利托那韦来延长药效,由此做出了更漂亮的临床数据。

即便如此,目前也还没有出现在临床数据上具有压倒性优势的品种,尤其是当下的流行株已不是最初令人胆寒的野生株,而是严重性与进展速度均大幅下降的Omicron,在药效无法拉开明显差距的情况下,先发优势与商业化推进就成为了核心看点。

先发优势主要看临床进展,在疫情尚未终结时,需求始终强劲,所以在全球多地越早获批上市就能占据越多的市场份额。所以,临床进展最快的那几家药企,在资本市场上获得了更高的溢价。

而后来者也并非没有机会,定价策略是争取市场的关键。辉瑞的P药已在国内获批上市,一个疗程的定价为2300元,价格着实不低。当后来者获批上市,届时采用低价策略,不失为夺回市场的一个有效手段。

在商业化推进中,当需求保持强劲,合规产能的关键程度甚至*于先发优势。从目前已掌握的信息来看,几大国际龙头的产能远不足以满足现在的需求,所以它们选择借助CDMO来放大生产。

因此,这对介入小分子药生产的CDMO企业是确定性极高的短期机会。通常以CDMO的收费模式,会按一次性订单来承接一定量相关生产,由此保障了短期业绩。

对于这类企业的投资,除了财报披露的业绩阶段性确认外,公告小分子药相关的大订单后,市场通常会迅速pricein这些订单贡献的业绩,从而影响投资节奏。

对于小分子药在研企业的投资,赌临床的风险相对较高,中期数据的披露也会扰动投资节奏。典型如开拓药业,去年年末由其研发的小分子药普克鲁胺临床数据不及预期,12月28日股价单日暴跌超过80%;今年4月6日在公布了普克鲁胺积极的临床数据后,盘中一度暴涨超过200%。

开拓药业(9939.HK)股价走势

资料来源:wind,36氪

不谈临床数据本身,市场的迷惑行为亦说明不少投资者对药品研发的高风险性认识不够,而不理智的结果则更多是出于投机。临床3期的结果无法预知,药品销售也有一定的周期,所以从价值角度出发,当重磅品种确认3期数据达到终点后再入场,通常并不晚。

【免责声明】:本文不构成任何投资建议。市场有风险,投资需谨慎。

如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。