那些水下的暗流涌动,可能影响更大。

过去一个月,美股在连续增长超过13年的牛市后,调转车头,一路下跌。这一崩盘让不少人都感到恐慌。

但对于科技圈来说,这还只是水上的股市。实际上,在水下更是暗流涌动——没上市的明星独角兽的期权在二级市场估值崩盘,即将上市的公司恐面临流血IPO,曾经行业龙头一般的基金公司面临巨额亏损,而为整个行业注入热钱的投行们也已经调转船头,寻求自保。

与这些相比,股市里的大跌,不过是冰山一角。

容易来的钱,没了

本周,软银表示,在科技领域的投资大跌几十亿美金后,其对科技领域初创公司的投资将大幅度缩水,减少大约50%-75%。很多软银投资过的公司已经为下一轮融资感到头疼。

另一家拥有21年历史的老牌投行Tiger Global在今年的科技股抛售过程中已经损失了170亿美金。这是对冲基金历史上*的损失之一,是基金投资失败历史中*值得记录的一笔。据英国《金融时报》,根据Edmond de Rothschild集团的对冲基金计算,Tiger Global的对冲基金资金过去四个月损失的钱几乎是2001年后他们所得收益的2/3。

分析机构Altimeter的Brad Gerstner表示,对冲基金没有对这一波市场波动进行足够的风险对冲。

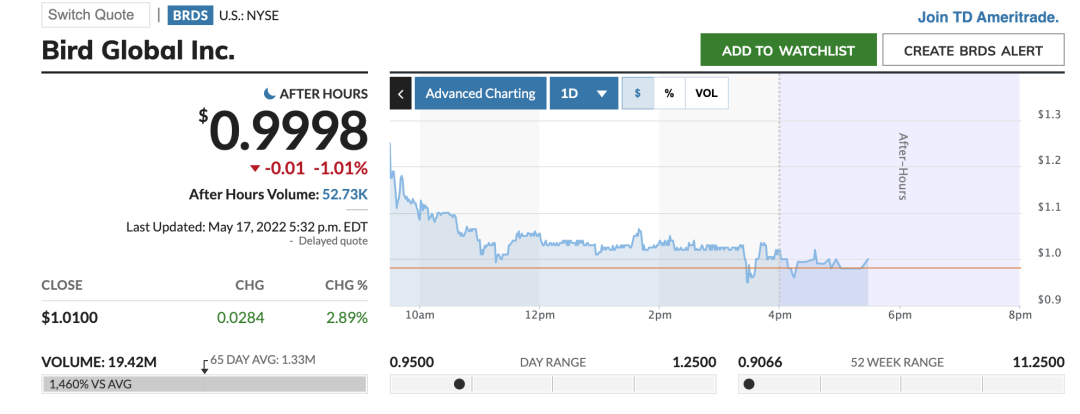

同一时间,高盛也有一些改变。由于美国对于SPAC上市监管审查逐渐严格,他们正在调转车头,远离SPAC市场。除了监管问题外,过往一段时间,SPAC上市的公司在市场上表现相当不佳。例如滑板车公司Bird的股票就在近日跌破1美金。截至发稿,其盘后价格为0.99美金。半年前上市时,其首日股价大约在8美金/每股。如果连续跌破1美金,这家公司就不得不宣告退市了。

截图自MarketWatch

加密货币领域情况可能更加糟糕。除了稳定币Luna价值几乎下跌为零,Coinbase价值已经下跌80%。甚至其CEO Brian Armstrong放出话表示:如果公司出现问题,面临倒闭,那用户很可能无法拿回他们的加密货币。

难熬的初创公司:不衰退就等于增长

当然,投行们缩减投资势必会对下游的初创公司带来生死存亡的挑战。

如果说过去几年,靠烧钱获得增长获得更高的估值,从而找到更多的“接盘侠”是硅谷运行的法则之一,那现在,攥紧钱袋子、用最少的钱到达终点才是创业公司CEO们的新功课。

现在的情况,对于创业公司来说,就是“容易的钱”(Easy Money)没有了。根据Protocol的报道,未来,初创公司能获得的融资将在短期内减少70-80%。

CB Insights公布的数据来看,全球风险投资在2022年*季度的8835笔交易中筹集到了143亿美金,比上一季度下降了约20%。

“今年年初以来,公开市场的不断调整一直在影响着私募市场的情绪。”PayPal创始COO David Sacks告诉媒体。最慌张的是那些投资了成长型公司的投资人,做早期投资的暂时没有受到太多影响。

Crunchbase的数据也印证了他的看法。种子轮初创公司在2022年4月共筹集30亿美金,同比增长14%。然而对后期创业公司的投资同比却下降了19%。

整整一代年轻创业者和投资人都是在过去13年连续增长的牛市中的后半段加入这个行业的。Benchmark 投资人 Bill Gurley接受采访时对此感到担忧。

“这个下降的过程会让大家感到惊讶和非常痛苦。我们正站在悬崖边。”他说。

一些投资者把现在的情况比作2000年和2007年暴风雨来之前的状况。这甚至让人想起来2008年红杉资本发出的某日警告——RIP,好日子。这份目前还可以搜到的创业公司低潮保命指南目前还被保存在一个公开文档中。在那份保命指南中,红杉资本表示创始人要削减成本,把每一块钱都花在自己身上。

截图自红杉资本官网

不光是投资人的警告,这样的真实例子也正发生在现实的硅谷。

例如上个月,筹集了1.2亿美金投资的一键支付初创公司Fast向投资者表示,他们计划裁员一半以上,寻求接盘卖家。但由于融资的钱已经烧光,寒冬里无人接盘,这家估值110亿美金的初创公司就在几天后宣布了彻底关门倒闭的消息。内部人士对媒体表示,这家公司关门的原因是烧钱过快、招聘人员过多。

扩张过快意味着创业公司不得不裁员度日——仅过去一个月,Cameo解雇了1/4员工,Thrasio解雇了1/5的员工,On Deck裁员了1/4员工。

投资圈人士告诉Business Insider,大部分原因是用于私募领域的融资资金正在变得越来越少。这些烧钱过快的公司难以获得预期的融资。

根据TechCrunch的统计,到今年4月,对初创公司的风险投资总额为470亿美金,是过去12个月来的*金额。

总之,对于这些公司来说,接下来是不能再依靠烧巨额融资度日,而是需要认真想想如何重新计划支出并想办法让已有的现金储备维持更长时间。A16z的Justin Kahl和David George甚至为此发布了一个框架,来教育创业者节省现金、完成未来场景规划。同时,他们也表示现在公司的估值也需要被重新计算。

在这个糟糕的市场中,不少明星企业都发挥了浑身解数希望在市场彻底冷却前多积累一些过冬的粮食。他们中的一些公司选择在融资过程中延后自己这一轮融资的截止日期。

最新的一个案例就是Faire。这是过去几年高增长的电商公司。根据TechCrunch报道,最近这家公司延长了其G轮融资的时限,筹集了额外的4.16亿美金,使得这轮融资金额相较之前多了一倍。去年11月,其宣布的G轮融资金额为4亿美金。

不过,相对比融资金额的大幅度升高,这家公司的估值却没有太大变化——从去年11月G轮融资开启时的125.9亿美金仅仅多了2亿美金。Durable Capital Partners、D1 Capital Partners以及Dragoneer Investment集团共同参与了这一轮融资。延期自己的这一轮融资让这家公司在寒冬到来时多储存了4亿美金资金。这一轮总融资数字达到了8.16亿美金。

这样的做法目前在硅谷并不是*的个例。越来越多的公司选择延期自己已经完成或者正在进行的融资轮,让更多的VC入场。

二级市场的意外窜动

初创公司目前面临的不单单是收入减少。另外一个大问题就是估值急速收缩。在特定领域,当上市后的龙头企业股价下跌,市值腰斩,势必会影响同一赛道未上市的公司的估值以及市场预期。例如Doordash的股价从去年底的245美金跌落到如今的65美金,下跌大约74%。这一下跌可能直接导致资本市场对于同类型公司Instacart的估值下跌。

本周,Instacart正式向美国政府提交了IPO申请。本来是件多年媳妇熬成婆的喜事,结果却遭到大量的人认为这是绝境里的最后一步——在已经大幅下跌的市场中流血上市。

David这样总结现在的现状:现在的创业公司也许并不期待上市了。因为目前公开市场(股市)对于这类增长型公司的市值纠正越来越严重。

除了上市可能发生流血割肉情况外,很多未上市的明星公司也都面临一个尴尬——由于估值下跌,且其期权在二级市场成了打折货。例如Cameo、Thrasio和Udacity这些未上市的公司在二级市场交易过程中,都遭遇了打折出售的窘境。

“总体而言,人们普遍认为在2021年进行融资的公司目前正在经历40%-60%的折扣。“Manhattan Venture Partners的合伙人Andrea Walne告诉Business Insider。这家商业银行专门从创始人、员工等现有股东手中购买二级股票。

根据Crunchbase的数据,去年有大约3295亿美金涌入初创企业,比2020年增长92%。在这个过程中,甚至初创公司的创始人们都担心估值过高,增长过快。但随着风险投资在今年突然锁紧,通货膨胀越来越严重,经济普遍面临收缩,这种情况正在变得更糟糕。

一位纽约二级市场交易员告诉媒体,在他看来,市场还没到最糟糕的时候。

其中SaaS初创公司受到打击最为严重。Linqto CEO Karim Nurani表示,在二级市场,很多这个类型的公司的期权价值被砍掉了一半。他表示,在二级市场抛售的人群主要是三个来源。首先,一些即将上市公司的员工正在抛售自己手上未行权的股票。一部分可能是生活需要,一部分可能是感到恐慌,他们不想跟着公司流血上市,想尝试提前止血以减少风险。

这里面一半的情况可能是由于恐慌情绪决定的。一些35岁以下的创业公司员工早前从未经历过这种市场。他们想要抛售是因为他们对从未见过的变化感到恐慌。

此外,一些早期风险基金正在出售手里的股份,他们希望能够在价格进一步下跌前锁定一些利润。伦敦早期投资公司Hoxton Ventures的合伙人Hussein Kanji表示,只要我们以相对合理的价格退出,虽然不如牛市里赚得多,但还算过得去。”

最后一类,是大型跨界基金涉足创业公司投资。他们可能会面临公开交易股票投资组合追加保证金的要求,所以他们正在抛售未上市的股票以筹措现金应对。

“在二级市场,他们每天都在联系我们,让我们以6折的价格买入他们手中的股份。”纽约一位匿名二级市场交易员表示。在熊市中,每个人都尝试获得更好的资金流,所以每天来找到他们的人变得越来越多。“本月当股市出现大幅度下跌后,找到我们的人多到疯狂。”他说。

总而言之,市场中的钱正在变得越来越少。在目前的状况下,疯狂的增长不再是*衡量一家创业公司的指标。更重要的是,这家公司想要达到目标,需要用多少时间以及消耗多少成本,以及能否撑过去“寒冬”。

越来越多的人开始发问:现在是2018年还是2008年?

已经没有人怀疑,这是一个糟糕的时候。